营业税改增值税对融资租赁出租人税负的影响

2013-09-04蓝茵

蓝 茵

(集美大学诚毅学院,福建厦门361021)

2011年11月,以上海为试点地区的交通运输业和部分现代服务业营业税改征增值税(以下简称“营改增”)项目启动。2012年8月开始,营改增试点地区已由上海扩大至部分省市,试点地区包括上海、北京、天津、江苏、浙江、安徽、福建、湖北以及广东。2013年5月发布的《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改增值税试点税收政策的通知》 (财税 [2013]37号)(下文简称37号文)中明确了2013年8月1日起新一轮“营改增”试点在全国范围内施行,有形动产租赁业务被纳入试点范围,将不再缴纳营业税,改缴纳增值税。

营改增前,经人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人(下文简称有资质的出租人)从事融资租赁业务均征收营业税,不征增值税。此次营业税改征增值税将这部分业务纳入增值税征收范畴,允许其进行增值税抵扣,解决了可能存在的重复征税问题。因营业税和增值税的税基税率及税负计算方式都存在明显差异,这次制度改革将对试点企业产生深远影响。本文借助案例,对被认定为一般纳税人的有资质的出租人在此次税改前后的税负水平进行对比分析,并提出面对增值税改革的应对方法。

一、有形动产融资租赁业务的增值税改革

(一)对应税服务范围的界定

有形动产融资租赁业务在此次税改中被纳入增值税应税劳务,37号文在附件《应税服务范围注释》中对其进行明确规定:“有型动产融资租赁业务活动具有融资性质和所有权转移特点,出租人根据承租人所要求购入有形动产租赁给承租人,合同期内设备所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入有形动产,以拥有其所有权。不论出租人是否将有形动产残值销售给承租人,均属于融资租赁。”[1]

(二)增值税抵扣的规定

增值税是对商品生产和流通中各环节的新增价值或商品附加值(增值额)进行课税的一种税,一般纳税人应纳税额为当期销项税额抵扣当期进项税额后的余额。当期销项税额小于当期进项税额抵扣时,当期未抵扣的进项税可以结转下期继续抵扣。

纳税人进行增值税抵扣需取得有效抵扣凭证,如增值税专用发票、海关进口增值税专用缴款书等,以凭证上注明的增值税额为依据进行抵扣。根据37号文附件1,“若取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税不得从销项税中抵扣。”[1]

(三)计税方法

1.营改增之前,融资租赁业务归入金融保险业。根据财税[2003]16号令规定,有资质的出租人从事融资租赁业务的,“以其向承租者收取的全部价款和价外费用 (包括残值)减除出租方承担的出租货物的实际成本后的余额为营业额,”按5%税率计征营业税,规定中所指出租货物的实际成本,“包括由出租方承担的货物的购入价、关税、增值税、消费税、运杂费、安装费、保险费和贷款的利息(包括外汇借款和人民币借款利息)等”[2]。

即:营业税=(收取的全部价款+价外费用-实际成本)×税率当期营业额用直线法折算计出。

则:当期营业税=(应收取的全部价款和价外费用-实际成本) ×(本期天数/总天数)×税率[3]

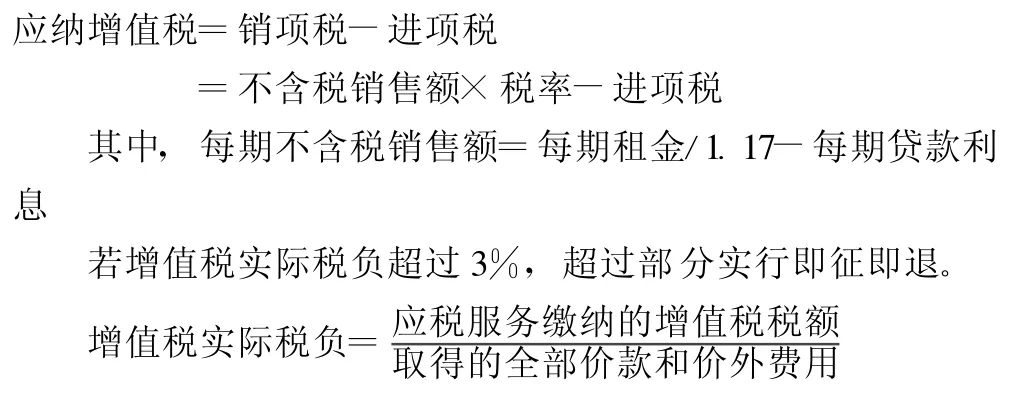

2.营改增后,融资租赁业将改缴增值税,应纳税额为当期销项税额与当期进项税额之差值。37号文附件2中规定,“有资质的从事融资租赁业务的试点纳税人提供有形动产融资租赁服务,以取得的全部价款和价外费用 (包括残值)扣除由出租方承担的有形动产的贷款利息(包括外汇借款和人民币借款利息)、关税、进口环节消费税、安装费、保险费的余额为销售额。”[1]一般纳税人按17%缴纳增值税。

即:应纳税额=当期销项税额-当期进项税额=(全部价款+价外费用-实际成本)×税率-进项税额

在37号文中附件3《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》中规定,“提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策”[1]。其中,“增值税实际税负为纳税人当期提供应税服务实际缴纳的增值税税额占纳税人当期提供应税服务取得的全部价款和价外费用的比例”[1]。

二、营改增前后融资租赁出租人缴纳营业税与增值税差异对比

假设A公司为出租人,为B公司提供融资租赁业务,租赁利率16%。A公司按照B公司意愿购买价值100万元的租赁物租赁给B公司。租赁设备供应商为增值税一般纳税人,增值税率17%,租赁物总成本为117万,均由租赁公司向银行贷款获得,贷款利率8%。租赁期为2年,A公司季每度末收取租金一次,一年收取四次租金,合同期满付清租金后,设备无残值(有无残值及租期长短均不影响计税方式,为简便计算,设租期两年且无残值)。本例中出租人为经中国人民银行、外经贸部和国家经贸委批准经营融资租赁业务的单位,交易中取得的增值税发票符合税法抵扣要求。

(一)营改增前,出租人营业税税负计算

A公司购买租赁物总价为100×(1+0.17)=117万元,每期需收取的含增值税租金为117 PVIFA16%,8=17.38万元。同时,A公司通过银行贷款融通资金117万元,贷款利率8%。为简化计算,银行贷款按季度计息,则其每期需偿还的本金为117 PVIFA8%,8=15.97万元。则贷款总利息=15.97×8-117=10.77

按直线法折算每期营业额,

每期营业额=(应收取的全部价款和价外费用-实际成本)×(本期天数/总天数)

=每期收取的租金-(购买租赁物+贷款利息)×(本期天数/总天数)=17.38-(117+10.77) 8=1.41万元

每期营业税=每期营业额×税率=1.41×5%=0.07万元总营业税=0.07×8=0.56万。

即,营改增前,租赁期内营业税总额为0.56万元。

(二)营改增后,有资质的融资租赁出租人增值税税负计算

本例中,销售额为收取的租金扣除人民币借款利息后余额,采用实际利率法计算每期租金及成本,进而计算有资质的融资租赁出租人增值税税负。每期贷款利息=上期未还贷款本金×贷款利率当期未还贷款本金=上期未还贷款本金+当期贷款利息-当期还款额

详细计算过程如下:

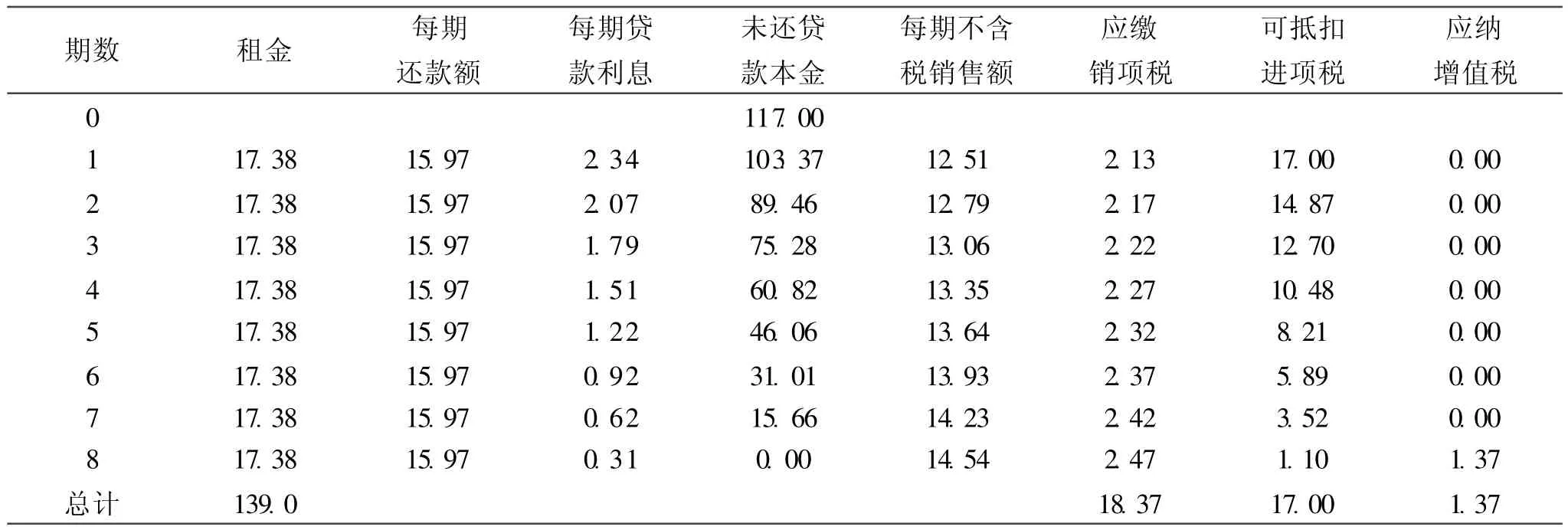

表1 营改增后出租人增值税计算表 单位:万元

表格中计算结果显示,增值税抵扣前,应交销项税总额 为18.37万元,进项税抵扣后,出租人仅在第八期需要缴纳增值税1.37万元。增值税税负为1.37/14.54=9.42%,超过3%标准,可享受即征即退优惠政策。根据要求,第八期可退回税金为1.37-14.54×3%=0.93万元,实际缴纳增值税0.43万元。

从表1中可见,第1期至第7期均无需缴纳增值税。营改增后,融资租赁出租人的增值税是从租赁期后期开始缴纳的。租赁期期初,购买融资租赁物一次性开具发票,可抵扣进项税额金额大,而租金分期收取,每期销项税额较小,当期销项税额往往不足抵扣进项税,出租人往往因进项税抵扣不足无需缴纳增值税额,该现象将维持至项目中后期。融资租赁后期,需缴纳的增值税增加,若实际税负超过3%时,可享受即征即退,进而减少税负。若进项税额已抵扣完毕,则每期按销项税额缴纳增值税,增值税税负为17%,可退回的增值税占收取全部价款和价外费用14%。

对于上述计算结果,租赁期两年内,若在营改增之前,融资租赁出租人需缴纳营业税0.56万元;营改增后,仅需缴纳增值税为0.43万元,节省税额23%。计算结果显示,在既定条件下,此次税改一定程度上帮助企业减轻税务负担。

三、营改增后融资租赁出租人应对方法

(一)改变经营安排合理

营改增后,融资租赁出租人的适用税率从5%调整至17%,税率大幅升高,主要依靠进项税抵扣及即征即退的优惠政策平衡税负。融资租赁出租人需注意收取租金频率的设置与退税金额的关系,争取享受优惠政策。

收取租金频率不同,可享受即征即退优惠政策的期数及每期退税金额也不同,若收租频率高,公司享受即征即退优惠政策的期数有可能增多,则分摊至每期即征即退金额将减少。37号文中的过渡政策虽然明确即征即退政策,但在实务操作中,纳税人缴纳增值税后,超出规定的部分无法立即退税,容易因此占用企业资金,影响现金流量。所以,在出租人收取租金过程中,尽量提高收取租金频率,分期收取租金,将每期即征即退的税金金额分散,减少当期被占用资金份额,降低成本。因此,公司在签订合同前,可事先对增值税税负进行测算,选择恰当合适的租金收取次数,租赁利率,租赁年限。

此外,相比起累积至年终统一办理,即征即退手续应尽快办理,融资租赁出租人应尽早退回超过规定税负的税款,此举将大大缩短资金被占用的时间。

(二)正确进行进项税抵扣

注意供应商的选择。营改增后,出租人在日常经营活动中取得的增值税专用发票在进行进项税票认证后可进行进项税抵扣。因此,出租人在购买租赁物品时,可尽量选择能够提供增值税专用发票的供应商。若供应商为小规模纳税人,融资租赁出租人将无法获取进项税增值税专用发票进行进项税抵扣,进而导致税负增加。

应索取合规的抵扣凭证。出租人应熟悉税法规定,了解其公司涉及业务中哪些可以取得合规的进项税抵扣凭证,避免因遗漏而错失抵扣机会。同时,出租人还应注意可进行增值税抵扣的业务范围,避免抵扣已被明确为不可抵扣的进项税项目。

注意增值税可抵扣时限。根据国税函[2009]617号规定,增值税发票“应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额”[4],才可进行进项税抵扣。营改增试点实施初期,出租人可复核以往取得的增值税专用发票,检查其是否仍可进行进项税票抵扣认证。2013年8月1日之后取得的增值税专用发票,出租人应注意认证时间,避免因认证逾期无法抵扣进项税而增加税负。

(三)注意融资租赁业务适用营改增规定的起始时点

出租人要注意租赁合同签订的具体时间。根据37号文规定,“试点纳税人在本地区试点实施之日前签订的尚未执行完毕的租赁合同,在合同到期日之前继续按照现行营业税政策规定缴纳营业税”[1]。因此,融资租赁出租人在8月1日全国试点实施开始前签订的尚未执行完毕的融资租赁合同在合同到期日前可继续按原要求5%缴纳营业税,8月1日以后签订的融资租赁合同才需按照财税37号文的规定计算缴纳增值税。需注意的是,若合同中明确的收款时间早于试点开始时间,推迟收款仍需缴纳营业税,反之亦然。

结论

2013年8月1日开始的全国范围营改增试点改革,有形动产融资租赁业务属于营改增试点范围。此次税改对纳税人范围,计税方法及纳税时间都有新的界定,对试点企业产生深远影响。将开展有形动产租赁业务的有资质的融资租赁出租人纳入增值税抵扣链条,满足采购固定资产等租赁物的增值税进项税额抵扣条件,也有助于解决重复征税问题。

文章结合案例,采用实际利率法进行计算并对比后发现,在既定条件下,营业税改增值税能有效降低融资租赁出租人税负,有利于融资租赁业务的发展。而出租人也应熟悉法规,积极寻找应对方法,索取合规的增值税抵扣凭证,在规定时间内办理增值税抵扣手续,以便正确进行进项税抵扣。同时,注意使用营改增规定的起始时点,对租赁期,租赁利率等各因素进行合理规划及搭配,以便合法有效减少成本。

[1]财政部,国家税务总局.财政部 国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知,财税 [2013]37号.[EB OL].(2013-05-24)[2013-07-29].http: www.chinatax.gov.cn n8136506 n8136593 n8137537 n8138502 12319504.html.

[2]财政部,国家税务总局.财政部 国家税务总局关于营业税若干政策问题的通知,财税 [2003]16号.[EB OL].(2003-01-15) [2013-7-29].http: www.chinatax.gov.cn n8136506 n8136563 n8193451 n8193571 n8194841 8254463.html.

[3]中国注册会计师协会.税法[M].北京:经济科学出版社,2013:119-143.

[4]国家税务总局.国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知,国税函[2009]617号.[EB OL].(2009-11-09)[2013-07-29].http: hd.chinatax.gov.cn guoshui action GetArticleView1.do?id=75380&flag=1.