中外钢铁上市公司偿债能力分析

2013-08-22李拥军

李拥军

(作者:中国钢铁工业协会综合部、博士)

偿债能力的强弱是判断企业财务状况好与坏的重要标准之一。利用中外各钢铁上市公司公开发表的财务报告,选取具有适用性用财务指标,对部分中国钢铁上市公司和国外知名钢铁上市公司进行偿债状况优劣的评价,意在探寻中外钢铁上市公司偿债状况所存在的差异,以及导致差异的主要影响因素。

一、中外财务报表期限的调整及偿债状况评价指标的选取

以变现性为衡量标准,企业的偿债能力分为短期偿债能力和长期偿债能力。短期偿债能力是指企业以其流动资产支付在一年内即将到期的流动负债的能力。如果企业短期偿债能力较弱,则表明流动资产对流动负债偿还的保障能力较弱。长期偿债能力是企业以其资产或者劳务支付长期债务的能力。

⒈对日本、德国钢铁上市公司财务报表年度的调整

分析中外钢铁上市公司运行情况面临的首要问题是各国上市公司财务年报的期限存在差异,不方便直接从有关国外上市公司利润报表中提取相关财务数值计算各项财务指标。如中国钢铁上市公司、美国钢铁上市公司、浦项制铁、安赛乐米塔尔财务年报的期限是从每年的1月1日到当年的12月31日。日本新日铁财务年报的期限是从第一年的4月1日至第二年的3月31日,德国蒂森克虏伯财务年报的期限是从第一年的10月1日至第二年的9月30日。14家中外钢铁上市公司必须在一个统一的期限内方可进行相关财务绩效指标的对比,这样才有实际效果。鉴于有10家中外钢铁上市公司是采取完整的公历年度作为一个财务年度,因此本研究将以2012年度为分析期限,同时对日本新日铁、德国蒂森克虏伯的利润表进行调整,汇总出这两个企业在整个2012年度、2010年度的利润表。本研究所有涉及的资产、负债、所有者权益中各项目的数据均采用各上市公司2011年12月31日、2012年12月31日资产负债表中的相关数据。

⒉偿债能力指标的选取

考虑到经营活动产生的现金流量净额对评估企业偿还短期债务能力至关重要,而中外钢铁上市公司现金流量表的结构及内容基本一致,经营活动产生的现金流量净额具有可比性。因此本文在分析企业短期偿债能力方面将采用流动比率、现金流动负债比率两个指标。

鉴于欧美日韩等国家与我国在资产负债表结构方面基本一致,对资产、负债、所有者权益的界定基本一致,对流动资产、非流动资产、流动负债、负债总额的界定标准上基本一致,依据资产总额、负债总额、流动资产等指标衍生出的财务指标具有可比性,因此本研究在进行长期偿债能力分析时采用所有者权益占总资产比重(简称所有者权益占比)这一指标,该指标与资产负债率相对应,仅涉及资产总额与所有者权益两项内容;鉴于企业EBITDA状况影响着企业偿债能力,而且EBITDA较好地反映了一个企业资产运营的总成果,并对债权人判断债务风险有重要的影响,因此本研究遵循国际惯例选用了EBITDA负债率指标评价中外钢铁上市公司基于经营性成果的偿债能力。上述四个指标的选取,可保证中外钢铁上市公司在偿债能力方面具有较好的可比性。

二、流动比率分析

⒈中外钢铁上市公司流动比率情况

流动比率亦称营运资金比率,是指流动资产总额和流动负债总额之比,流动比率高,一般表明偿债保证程度较强。其计算公式如下:

流动比率=流动资产/流动负债

对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。证券分析大师、“华尔街教父” 本杰明﹒格雷厄姆在《聪明的投资者》(第4版)中提出的防御型投资者选股标准是:对于工业企业而言,流动资产应该至少是流动负债的两倍,即流动比率不低于2。这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较强的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。但这是一个长期以来形成的经验性标准,并不能从理论上证明,也无法在实践中形成统一标准。见表1。

表1 中外钢铁上市公司流动比率 %

据表1可知:①国外6家钢铁上市公司流动比率均高于中国8家钢铁上市公司,而且国外钢铁上市公司流动比率均超过“1”,其中纽柯、浦项制铁流动比率均超过“2”;②国内8家钢铁上市公司中仅马钢股份流动比率均超过“1”。中国钢铁上市中华菱钢铁流动比率最低,仅为0.39,与新日铁尚有着0.71的差距,与纽柯则有着2.4的差距;③国外钢铁上市公司更倾向于遵循格雷厄姆所强调的流动比率不低于“2”的法则;④国外钢铁上市公司流动比率较高的主要原因有如下两个方面:一是流动资产中应收账款、存货规模较大,二是流动负债规模较低。而中国钢铁上市公司流动比率较低的主要原因有如下两个方面:一是流动负债规模较高,特别是应付账款、短期借款规模较大,同时涵盖了一些国外钢铁上市公司中所没有的项目内容,二是流动资产中应收账款规模较低。

⒉流动比率年度对比情况

将14家中外钢铁上市公司2011年、2012年流动比率进行对比,可发现:①只有美钢联、宝钢股份、武钢股份3家上市公司2012年流动比率高于2011年。美钢联、宝钢股份流动比率的提升是源于流动资产降幅低于流动负债降幅,武钢股份流动比率提高是源于流动资产增长而流动负债下降;②华菱钢铁、马钢股份、蒂森克虏伯3家上市公司2012年流动比率较2011年有较大幅度的下降,华菱钢铁、蒂森克虏伯的下降主要源于流动资产的降幅要远远大于流动负债的降幅,如蒂森克虏伯流动资产同比大幅下降37.13%,而流动负债仅下降了0.34%。马钢股份流动比率的下降主要源于其流动资产在下降而流动负债却在增长;③流动负债同比增长的6家上市公司中只有新日铁1家国外钢铁上市公司,而新日铁流动负债的增长源于新日铁与住友金属的重组。中国钢铁上市公司流动负债的增长主要与应付账款、短期借款的大幅上升相关联。这一现象提示我们国外钢铁上市公司在效益状况不尽理想时,更注重控制流动负债的增长,特别是短期借款的增长。纽柯、浦项制铁甚至做到了流动资产与流动负债的同步下降,说明这两家上市公司具有较高的内部管控能力。

⒊中外钢铁上市公司负债结构差异

从流动负债的组成要素看,国外的财务制度更强调流动负债的外部性,即债权主体是企业的商业交易对象或者是各类金融机构。而中国的财务制度更强调流动负债的流动性、期限性,流动负债的债权主体相对多元化,如我国会计制度中将应付职工薪酬归类到流动负债当中。在国外钢铁上市公司资产负债表中,新日铁、美钢联、纽柯、赛乐米塔尔、蒂森克虏伯、浦项制铁将部分甚至全部福利费用归类为非流动负债。因此,中国钢铁上市公司的非流动负债的组成相当简单,其中长期借款及债券占据了相当高的比重,如华菱钢铁、鞍钢股份、太钢不锈、马钢股份、武钢股份5家中国钢铁上市公司的非流动负债中长期借款及债券所占的比重超过了90%,6家国外钢铁上市公司中仅有浦项制铁中长期借款及债券占非流动负债达到了87.96%。安赛乐米塔尔、蒂森克虏伯、美钢联3家国外钢铁上市公司的非流动负债中长期借款及债券所占的比重不足45%,纽柯、新日铁在此方面亦低于中国多数钢铁上市公司。

国外6家钢铁上市公司长期借款及债券占非流动负债比重低于中国钢铁上市公司,但其长期借款及债券占总负债比重却普遍高于中国钢铁上市公司,如韩国浦项长期借款占其总负债的比重达到61.72%,纽柯长期债务占其总负债比重达到57.58%,纽柯、新日铁分别达到53.94%、46.47%,美钢联为33.53%,安赛乐米塔尔为29.77%,蒂森克虏伯为21.03%。而国内钢铁上市公司长期借款、应付债券占总负债的比重普遍偏低,最高的太钢不锈也不过是39.42%,其他依次是马钢股份(35.99%)、包钢股份(23.72%)、鞍钢股份(15.78%)、武钢股份(13.79%)、宝钢股份(12.95%)、华菱钢铁(12.30%),河北钢铁仅为3.56%。这表明国外的金融环境使国外钢铁上市公司更倾向于通过长期贷款或发行债券的方式进行融资,而中国国内的金融环境使中国钢铁上市公司在获取长期贷款、发行债券方面存在难度,只能更多地依赖短期货款缓解企业的资金压力。

在总负债的构成上,国外6家钢铁上市公司非流动负债占总负债的比重均超过8家中国钢铁上市公司。2012年6家国外钢铁上市公司非流动负债占总负债的比重均超过45%,美钢联甚至达到74.53%;而中国钢铁上市公司中非流动负债占总负债比重最高的太钢不锈也仅达到40.93%,河北钢铁甚至不足5%。这提示中国钢铁上市公司需要在负债结构上进行深度调整,要加强与金融机构的协调,多争取长期贷款,降低来自外部的流动性债务规模,进而降低偿还短期债务的压力;同时要争取金融机构的支持,扩展外部融资渠道,举债方式多元化。

三、所有者权益占比分析

1.中外钢铁上市公司所有者权益占比情况

所有者权益占比是企业所有者权益总额与资产总额之间的比率,是衡量企业总资产中所有者权益和债权人所投资金比例是否合理、基本财务结构是否稳定的重要指标。所有者权益占比的计算公式如下:

所有者权益占比=(所有者权益/资产总额)×100% =100%-资产负债率

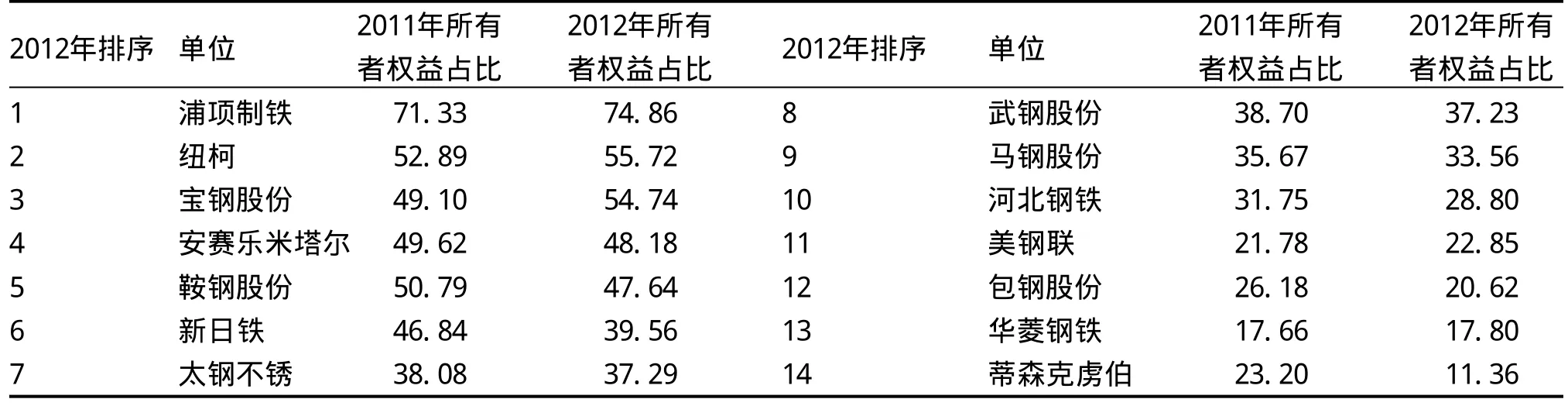

所有者权益占比越大,表明企业资产结构越合理,长期偿债能力越强。对债权人来说,所有者权益占比越大,债权人的保障程度越高,风险越小。若企业没有负债或比例很小,表明经营者利用债权人资本进行企业经营和发展的能力较差。所有者权益占比与资产负债率相对应,一般来讲资产负债率以不高于70%为最适度。若资产负债率大于 1,则表明企业已经资不抵债,可能会有倒闭的危险。中外14家钢铁上市公司所有者权益占比情况见表2。

表2 14家中外钢铁上市公司所有者权益占比 %

据表2可知:①浦项制铁、纽柯、宝钢股份3家钢铁上市公司所有者权益占比在50%以上,而且这3家上市公司的盈利状况综合排名中同样位居前3名。这表明良好的所有者权益占比指标是以企业良好的盈利状况作保障的。所有者权益占比高,则意味着企业负债水平较低,意味着企业需要支付的财务费用较低,这对企业保持良好的现金流起到支撑作用,而且有助于企业提高盈利能力;②新日铁、安赛乐米塔尔两家国外钢铁上市公司虽然2012年盈利状况不尽理想,但其所有者权益占比排名均进入前6名。多数国外钢铁上市公司的资产结构要优于中国钢铁上市公司,表明国外上市公司特别注重债务风险的防范;③河北钢铁、美钢联、包钢股份、华菱钢铁、蒂森克虏伯5家上市公司的所有者权益占比低于30%,意味着其资产负债率高于70%,其中华菱钢铁、蒂森克虏伯的资产负债率已高于80%,资产结构上存在着巨大的风险。

2.所有者权益占比年度对比情况

将14家中外钢铁上市公司2011年、2012年所有者权益占比进行对比,可发现:①华菱钢铁、美钢联、纽柯、浦项制铁、宝钢股份5家钢铁上市公司所有者权益占比较2011年正增长,其中华菱钢铁、美钢联所有者权益绝对规模同比下降,只是同比降幅低于总资产的同比降幅,而宝钢股份、浦项制铁、纽柯所有者权益规模均是正增长,而其总资产规模同比却有所下降,从而极大地提高了这3家上市公司的所有者权益占比指标,这也表明这3家上市公司良好的盈利情况保证了所有者权益的增长;②蒂森克虏伯、新日铁、包钢股份3家上市公司所有者权益占比分别下降11.84个百分点、7.28个百分点、5.56个百分点,下降幅度位居前3位。其中蒂森克虏伯所有者权益下降幅度是总资产下降幅度的3.68倍,这与蒂森克虏伯为美洲钢铁业务提取减值费用相关联,这反映出德国财务制度中的谨慎原则要强于许多国家。新日铁、包钢股份则是总资产规模的增幅要远大于所有者权益的增幅,表明这两家上市公司的总资产增长伴随着负债规模的增长,而且负债的增幅要高于总资产的增幅。

四、现金流动负债比率分析

现金流动负债比率是在一定时期内,企业经营活动产生的现金流量净额与负债总额的比率。现金流动负债比率计算公式如下:

现金流动负债比率=(经营活动产生的现金流量净额/流动负债 )×100%

现金流动负债比率是基于现金流入和流出的动态视角下,对企业的实际偿债能力进行考察。一般来说,现金流动负债比率越大,说明企业在日常的经营中所产生的现金净流量越多,也就越能为企业按期偿还债务提供保障。这并不表明该指标值越大越好,数值过大则说明企业流动资金的利用率不足,获利能力不强。中外14家钢铁上市公司所有者权益占比情况见表3。

表3 中外钢铁上市公司现金流动负债比率 %

据表3可知:①14家上市公司现金流动负债比率均为正值,表明14家上市公司经营活动产生的现金流量净额均为正值;②浦项制铁现金流动负债比率高达124.81%,比第2位的纽柯还高出65.66个百分点,表明浦项制铁2012年现金流状况十分优异;③现金流动负债比率前6名中有4家国外钢铁上市公司,而且新日铁、蒂森克虏伯亦好于中国部分上市公司,这与6家国外钢铁上市公司流动负债占总负债的比重均低于中国钢铁上市公司,流动负债规模相对偏小相关联,但反映出国外钢铁上市公司的现金流状况要优于多数中国钢铁上市公司;④宝钢股份、太钢不锈两家中国钢铁上市公司现金流动负债比率超过了25%,领先于其他6家中国钢铁上市公司,并领先于3家国外钢铁上市公司,但太钢不锈现金流动负债比率较高一是源于其流动负债占总负债的比重在8家中国钢铁上市公司中是最低的(流动负债规模偏小),二是其现金流状况较好。宝钢股份流动负债占总负债的比重较高,但其现金流动负债比率却能位居第4位,说明宝钢股份在现金流管理方面具有较强的优势。

五、钢铁上市公司EBITDA负债率指标解读

息税折旧摊销前利润(Earnings Before Interest, Tax,Depreciation and Amortization,简称EBITDA)是扣除利息、所得税、折旧、摊销之前的利润,是所有资产营运的总成果。EBITDA负债率的计算公式如下:

EBITDA负债率=EBITDA/总负债

其中 EBITDA(息税折旧摊销前利润)=净利润+所得税+利息+折旧+摊销。20世纪80年代,EBITDA开始被资本市场上的投资者们视为评价一个公司偿债能力大小的重要指标。而且EBITDA负债率非常适合用来评价钢铁、石油等一些前期资本投入巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业。中外14家钢铁上市公司所有者权益占比情况见表4。

据表4可知:①14家钢铁上市公司EBITDA负债率为正值,这表明这14家上市公司息税折旧摊销前利润为正值;② EBITDA负债率排名前6名上市公司中有5家是国外上市公司,即使是排名第9位的蒂森克虏伯EBITDA负债率要远远好于鞍钢股份、华菱钢铁、马钢股份3家中国钢铁上市公司。这表明国外钢铁上市公司在折旧、摊销的处理上要比中国钢铁上市公司力度大。如新日铁、蒂森克虏伯大幅度计提减值准备的做法在中国就很难行得通。这既与中外钢铁上市公司所处的经济环境相关联,特别是在财务制度、税收政策上存在着差异,又与企业的经营理念相关联,如在对待“潜亏”问题上中国的企业通常习惯于隐藏,而国外企业则倾向于曝光,并以此规避各种税收;③浦项制铁、纽柯、安赛乐米塔尔、新日铁EBITDA负债率较高,还与其所有者权益占比较高、总负债规模偏小相关联。

表4 中外钢铁上市公司EBITDA负债率

六、中外钢铁上市公司偿债情况综合评价

将上市公司偿债能力四项指标(流动比率、所有者权益占比、现金流动负债比率、EBITDA负债率)数据进行标准化处理后,代入本研究所开发的主成分分析模型,依据模型计算结果可知四项指标之间的相关性为:

①在忽略四项指标之间相关性的前提下,流动比率、所有者权益占比、现金流动负债比率、EBITDA负债率四项指标与偿债能力之间存在着正相关,而且这四项指标各自与偿债能力之间的权重值基本接近。

②在部分上市公司中流动比率、现金流动负债比率与EBITDA负债率之间存在着较明显的负相关性。流动比率与EBITDA负债率之间的负相关性表明在14家上市公司中存在如下现象:一是美钢联、新日铁、马钢股份、蒂森克虏伯4家钢铁上市公司在流动比率方面均有良好的表现,但在EBITDA负债率方面表现欠佳,即这4家企业在2012年中虽然在偿还流动负债方面具有一定的优势,但其较低的盈利水平决定了其在整体偿债能力的培育上存在着种种不足,这揭示出这样一个道理,即企业保持盈利是其具有良好偿债能力的根本;二是宝钢股份、武钢股份2家上市公司虽然在流动比率方面表现一般,但在EBITDA负债率方面表现良好,这两家上市公司流动比率低与这其总负债中流动负债所占比重较高相关联,表明其流动负债规模较大,但两家上市公司在EBITDA方面所具有的优势很好地抵消了其在流动比率方面的不足。

③现金流动负债比率与EBITDA负债率之间的负相关性表明在14家上市公司中存在如下现象:一是美钢联、马钢股份、新日铁3家上市公司现金流动负债比率的排名要优于EBITDA负债率排名,表明这3家上市公司现金流状况较好,可以很好地偿还流动性债务,但在获取盈利和总负债规模的控制上存在着欠缺。二是武钢股份、河北钢铁的现金流动负债比率要逊于EBITDA负债率,表明这两家上市公司流动负债规模过高,其在短期偿债能力上存在欠缺,但其相对良好的盈利水平保证了其在长期偿债能力上具有一定的优势。这提示上市公司需要同步培育长期偿债能力和短期偿债能力。

④在考虑四项指标相关性的前提下,上市公司偿债能力所涉及的四个指标综合权重排序依次是流动比率、现金流动负债比率、所有者权益占比、EBITDA负债率。流动比率、现金流动负债比率综合权重值较高,表明在企业收入、利润出现下降、行业陷入经营困境的情况下,企业首先要保证自身的现金流,为此必须提高短期偿债能力,提高短期偿债能力则要控制并降低流动负债规模,提高经营活动产生的现金流量净额。所有者权益占比具有较高的权重,揭示出良好的产权结构是企业获得债权人信任的基础;EBITDA负债率综合权重相对偏低揭示出部分企业EBITDA状况与其净利润状况存在差异,特别是部分国外钢铁上市公司EBITDA负债率的表现与其他3项指标的表现形成较大反差,降低了该指标的可比性。中外钢铁上市公司盈利情况综合评价数值及排序见表5。

据表5可知:①偿债状况综合评价数值排名前6名的上市公司中有4家国外钢铁上市公司,而且新日铁、蒂森克虏伯的偿债状况均好于其盈利状况。这表明国外钢铁上市公司的整体偿债能力要优于中国钢铁上市公司;②浦项制铁、纽柯2家上市公司偿债能力位居前2位,并与其他12家上市公司保持着较大的领先优势,主要源于这两家上市公司在四项指标中的排名均位居前列,说明这两家上市公司不仅拥有良好的盈利水平和现金流,而且债务结构、资产结构均比较合理; ③宝钢股份、安赛乐米塔尔、美钢联、太钢不锈4家上市公司偿债状况综合评价数值较为接近,表明这4家上市公司的偿债能力处于同一水平;④排名后8家上市公司中排名相邻的上市公司偿债状况综合评价数值的差距未超过10,表明这些企业的偿债能力较为接近;⑤包钢股份、武钢股份作为有盈利的上市公司却在偿债能力上弱于美钢联、新日铁、马钢股份3家亏损的上市公司,表明这两家上市公司在流动负债的控制和现金流的获取上存在欠缺。美钢联、新日铁、马钢股份在这两方面做得较好,这表明良好的资产结构、负债结构是企业得以对外融资的关键性因素。

表5 中外钢铁上市公司偿债情况综合评价数值