托宾Q理论引导房地产投资实证分析

2013-08-14□文/陶静

□文/陶 静

(华东师范大学 上海)

一、理论基础

托宾Q理论是由James Tobin(1969)提出来的,主要观点认为厂商投资水平取决于新增资本(即投资)的市场价值与企业重置成本之间的比值,这一比值即被称之为托宾Q。一般认为托宾,V是指在金融市场上购买该企业股票的费用;C是指在产品市场上购买该企业厂房设备即企业资本K所需要支付的费用。作为一个理论假说,与新古典投资理论相辅相成,引入投资成本函数之后的新古典模型与托宾Q理论基本等价,由于可用企业股票的市场价格来衡量企业的市场价值,这使得托宾Q理论可用于实证研究。后经Summers等人研究发现,投资与资本存量是Q的增函数,当Q值大于1时,每股资本的价格大于资本的边际成本,追求利润最大化的厂商有提高实际资本的倾向,因此追加投资以求增加利润;反之,当Q值小于1时,企业相应缩小投资规模。

二、计量分析

(一)实证研究变量设计。为构建投资实证模型,检验托宾Q值是否对房地产投资具有正面效应,最关键是检验托宾Q值对房地产投资的影响,因为本文主要是围绕托宾Q与房地产投资之间的实证模型的研究。

1、被解释变量的定义和度量——房地产企业投资规模。本部分研究所使用的投资是指上市房地产企业的增量投资水平,用固定资产投资增加额来表示。用公式表示即为:

其中,It为t期企业投资增量,Kt+1为期末资本存量,Kt为起初资本存量,d为折旧率。

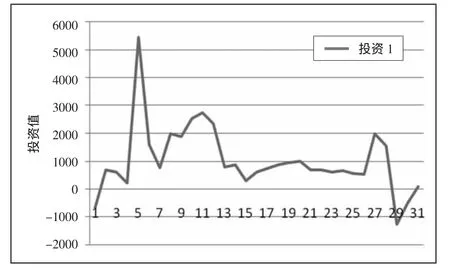

图1为万科2005年第一季度至2012年第三季度的投资值增量变化。由图1可知,大部分期间万科的投资增量大于0,表示大部分期间投资呈扩张趋势,其中2006年投资增量达到顶峰值,2006~2007年期间投资规模增量高于其他年份,2012年投资规模出现小幅度缩减,这与现阶段房地产行业的宏观调控不无关系。(图1)

2、解释变量的定义和度量——托宾Q值。托宾Q是企业市场价值与企业重置成本之间的比率,但在实践中,由于重置成本难以获取,因此一般采用年初总资产的账面价值代替。这里采用的Q为平均Q而非边际Q,易于测量。企业的市场价值为公司权益资本的市场价值与债务资本的市场价值之和。

企业权益资本市场价值由流通股和非流通股的市场价值决定,流通股市场价值可通过股票市值反映,非流通股市场价值无法通过股票市场价格估值,一般采用每股净资产代替非流通股每股价值。企业债权资本市场价值采用短期和长期负债的账面价值代替。

图1 2005年第一季度至2012年第三季度万科投资规模增量变化图

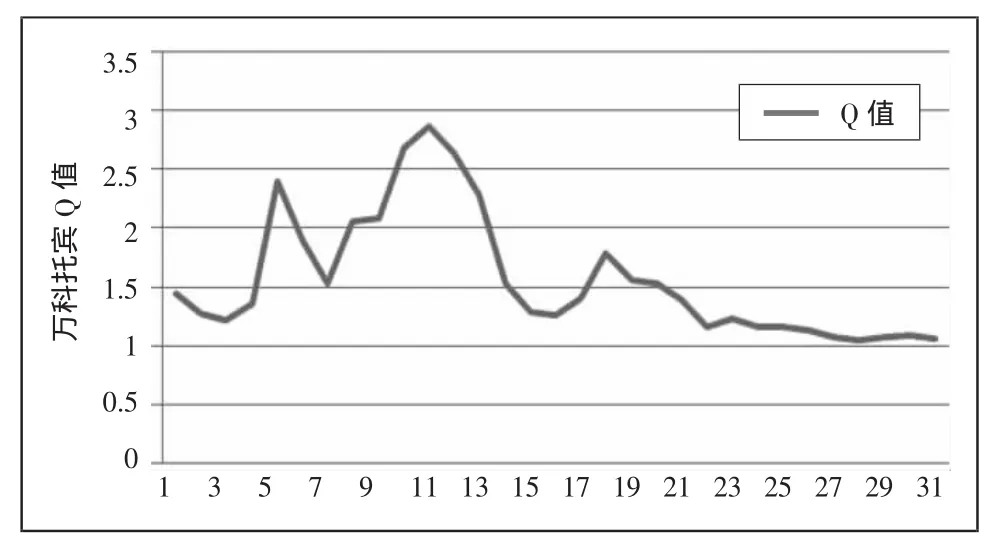

图2 2005年第一季度至2012年第三季度万科托宾Q值变化图

托宾Q值准确定义是公司的市场价值与重置成本之比值,可以反映市场对公司未来利润的预期,并对公司投资产生影响。根据这一基本原理可知,当市场股票价格上升时,托宾Q比值增大,企业的投资会相应比例增加,最终带来产出与利润的增加。当Q>1时,企业创造的价值大于其投入的成本,因此企业将扩大投资,投资有利可图。当Q<1时,则企业投入的成本小于创造的价值,因为此时企业一般缩小投资规模。当Q=1时,企业一般投资规模保持原有存量。经验认为,一般托宾Q值在[0,1]或[1,2]的区间,图 2是通过托宾Q值计算的万科2005年第一季度至2012年第三季度的托宾Q值,由图2可看出,万科2005~2012年的托宾Q值维持在大于1的值上,大部分值处于[1,2]之间,这与房地产行业近几年的发展事实相吻合,托宾Q值大于1表明万科的投资规模理论上在不断扩大,利润上升。图中万科Q值在2006年开始上升,2007年达到峰值,这与2006~2007年的房地产行业繁荣发展紧密联系,2008年之后托宾Q值开始不断下降,以至逐渐接近1。究其原因,不难发现2007年底开始的全球金融危机使得房地产业大受影响,投资规模缩减,利润下降。而图中在2009年托宾Q值有小幅上升的原因在于2008年以后国家采取的宽松的货币政策以救市。2009年以后托宾Q值开始维持下降的趋势,国家在2009年以后陆续出台的调控房地产政策起到抑制投资规模的作用,万科基本保持原有投资规模,托宾Q值基本稳定在接近1的规模。可见,房地产调控对房地产企业的投资影响较大,预期如果国家对房地产行业的调控仍采取现行政策,则房企的投资规模将很可能逐渐缩小,以至托宾Q值小于1,投资成本大于所得利润,企业规模逐渐缩小。小规模企业很可能在房地产行业这一轮“大洗牌”的过程中倒闭。(图 2)

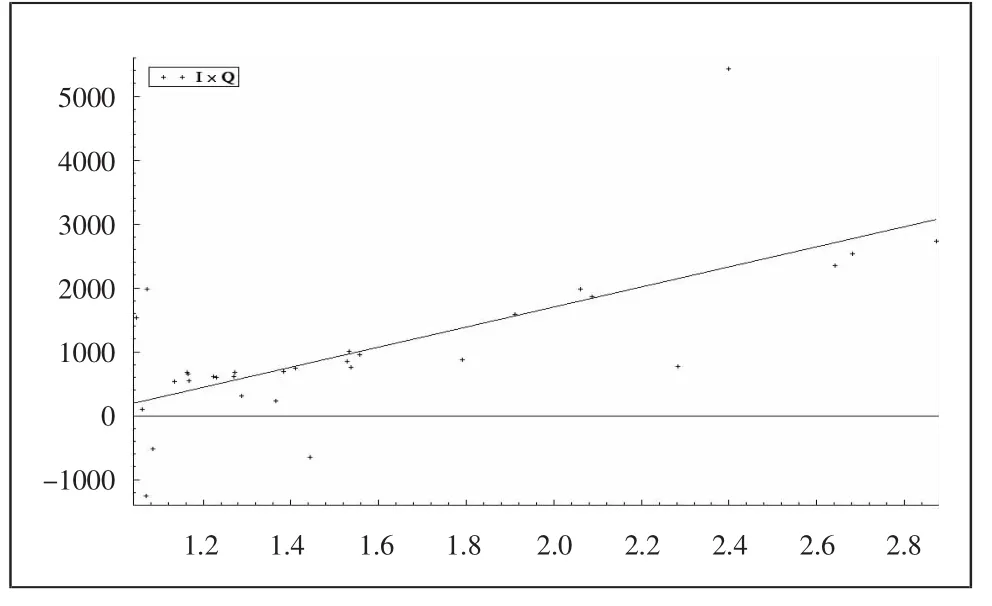

表1 2005年第一季度至2012年第三季度万科投资I与Q值变化

图3 2005年第一季度至2012年第三季度万科投资I与托宾Q值变化图

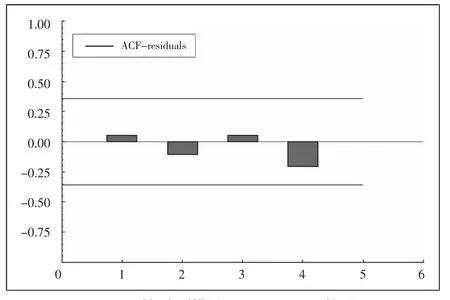

图4 时间序列模型ACF-residuals检验

(二)实证研究模型设计及分析。本文采用的数据为万科2005年第一季度至2012年第三季度统计数据,采用时间序列模型对其进行回归,分析托宾Q值对万科投资存量的影响。

具体形式如下:

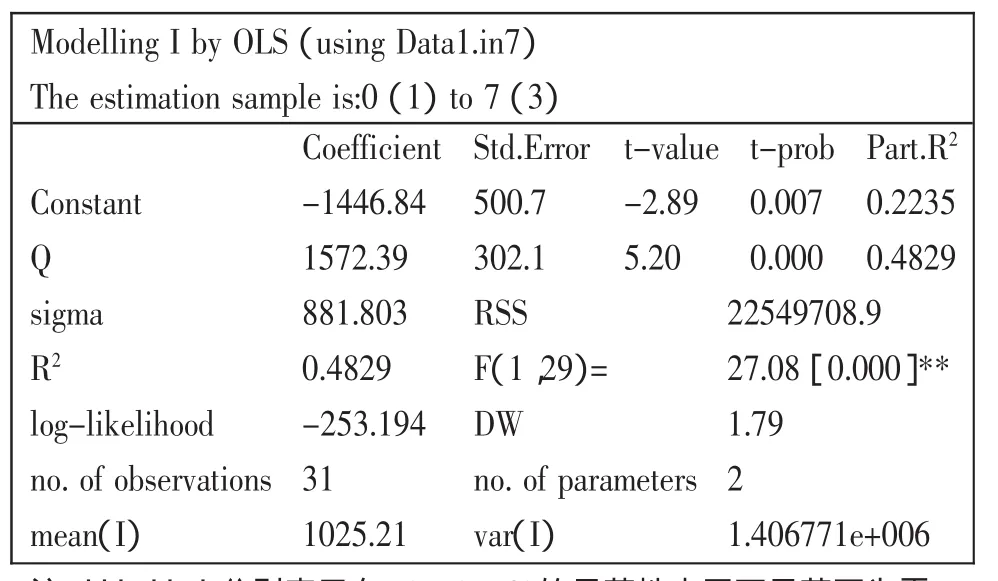

其中,t表示时间,It表示 t时间的投资存量,上式中为被解释变量,b0为常数项,b1为解释变量的系数项,Q为计算的万科的托宾Q值,上式中为解释变量,εt为残差干扰项。运用PcGive分析,回归结果如表1所示。(表1)

结果显示,该方程通过了相关检验,总体F检验显著,样本决定系数R2在可接受范围内,拟合优度较好。t检验通过,t概率值小于0.05,基本可得出结论Q值对I的影响,Q值与投资规模的变化呈正相关性,Q值变化1%,投资规模I将以大于1%的变化显示,投资的变化大于托宾Q值变化,呈现放大效应,即当托宾Q值增加时,投资规模会以更大的倍数增加;反之,当托宾Q值呈现下降趋势,投资规模会以更大的倍数缩减。

根据万科2005年第一季度至2012年第三季度投资与托宾Q值,由PCgive根据数据绘制出的散点图可直观看出,万科投资规模I增量与其托宾Q直基本呈线性相关性。(图3)

该时间序列模型序列相关性检验通过,由图4可看出ACF-residuals检验值均在临界值范围内,因此不存在明显的序列自相关性,模型通过检验,模拟结果可接受。(图4)

本文主要针对房地产企业万科的数据进行分析,得出托宾Q值与投资规模呈正相关性,这符合托宾Q值的基本假设结论,但并不就此得出整个房地产行业的托宾Q值与房地产企业投资规模呈正相关性。很多实证分析证明,在中国托宾Q值对投资影响效果并不显著,究其原因,主要在于中国资本发达程度远落后于西方发达国家,投资行为存在很多非理性因素。现实生活中,资产重置成本存在着较高的调整成本,而且这一成本调整存在着滞后因素,但资本市场的价值变化却是时刻发生的,因此这种时滞会在某些时刻使得托宾Q理论应用呈现与投资的背离现象。就中国股市而言,存在着很多非流通股,这部分价值无法通过市场价值来体现,因此这降低了托宾Q值的衡量水平。万科作为房地产典型企业,其流通股的占比较大,2006年开始基本以流通股为主,因此其计算的市场价值更为符合托宾Q值本身,现实性较强,但大部分企业存在很大部分非流通股,因此托宾Q值的准确度也大打折扣。当然,这不影响托宾Q理论对投资规模的影响的作用,随着中国资本市场的不断发展,以及投资的理性化程度越来越高,托宾Q理论的应用将成为分析投资规模变化的一个重要因素。

三、托宾Q理论对房地产投资引导作用的局限性

(一)托宾Q值估算的准确性。托宾Q值准确的定义是企业市场价值与重置成本的比率,市场价值涉及到流通股股票价值和非流通股股票价值,而非流通股股票价值的衡量一般通过每股净资产指标来代替,在中国资本市场发展不完善,很多上市企业的非流通股股票占企业市场价值很大一部分价值,而这一部分价值是通过估算出来的,因此准确度大打折扣。且由于重置成本也难于估计,因此用总资产的账面价值来衡量,这都降低了托宾Q值的衡量水平。且实践中一般采用平均Q而非边际Q来估计,都与理论存在很大偏差。

(二)时滞效应。企业的市场价值从短期来看是相对稳定的,但以资本市场价值衡量的市场价值却是时刻变化的,因此资本市场对企业市场价值的估算是会根据实际情况立即作出相应调整。但现实生活中的重置成本却存在时滞因素,其存在较高的调整成本,且调整时期可能较长,因此这种时滞往往导致投资行为与托宾Q值的背离现象。

(三)托宾Q理论在中国资本市场的应用。就中国目前而言,资本市场发展较落后且投资存在很大的泡沫和投机因素,因此托宾Q值应用分析的说服力远小于西方发达国家的分析。很多行业托宾Q作用很微弱,且存在“反托宾Q”现象,具体原因主要是因为部分Q值较高的行业存在垄断性,进出壁垒较高,因此阻碍了托宾Q对投资的传导机制。而部分托宾Q值较低的行业却存在过度竞争的现象,托宾Q值对投资发挥不了作用。托宾Q发挥作用的前提条件是一级市场和二级市场的价格没有较大的偏离,且企业发行股票所筹的资金能够用于实业投资,这样Q值增加相应投资增加,托宾Q理论发挥作用。但在我国,股票一般采用溢价发行,股票的投资收益远远大于实业投资的收益,因此一些企业筹集的资金仍重新回到股市,而不是用来进行实业投资,这使得股价持续偏离其真实价值,产生泡沫,使得股票市场价格不能真实地反映企业的市场价值,股票市场的良好发展受到阻碍,且不能有效地促进实业投资的增长,托宾Q理论则在很大程度上由于非理性投资和投机因素的存在而失效。因此,完善健康的资本市场和多元化的投资渠道,是托宾Q理论能够发挥其引导房地产行业乃至所有行业的投资作用的重要前提。

[1] 陈健,高波,胡建生,孙学辉.房地产价格的托宾Q效应检验——基于PVAR模型的分析[J].房地产市场,2011.9.

[2] 贺建清,胡林龙.基于托宾效应的货币政策传导机制实证研究[J].金融发展研究,2009.

[3] 陈彦晶,周磊.托宾Q理论的解读与应用[J].经济研究导刊,2006.3.