基于图论的股权多属性拍卖双边匹配及仿真

2013-08-01郑君君胡晓诗蒋伟良

郑君君,张 平,胡晓诗,蒋伟良

(武汉大学经济与管理学院,湖北 武汉 430072)

股权拍卖作为一种有效的价格揭示机制和资源配置方式,是风险投资退出的方式之一。在风险投资退出市场中,参与股权拍卖的风险投资家和外部投资者都有多个,是一个典型的双边市场,在其中发生的经济活动可以视为买方群体和卖方群体之间的匹配问题。与杰出的投资者、投资机构建立合作伙伴关系是所有现实市场参与主体的追求,笔者对参与主体的评价高低用优先序来衡量,风险投资家更愿意和拥有较高优先序的外部投资者建立匹配关系,优先序则是“富者越富”这一银行家悖论的体现。鉴于此,笔者认为有必要结合风险投资退出市场的现实状况,对市场中股权拍卖参与主体进行双边匹配的研究。

1 文献综述

在风险投资退出市场中往往存在多个买方和多个卖方,因而是一个双边市场[1]。BERTONI等进行了风险资本和风险企业的双边匹配研究,认为搜寻成本和风险投资市场的发展程度是重要影响因素[2]。风险投资退出市场中主要的参与主体构成了一个典型的小世界网络,而WASSERMAN等将图论视为网络研究的重要方法,可以用来描述网络主体之间的信息流动和交互[3]。党兴华等通过修正GS模型建立了一个一对多网络匹配模型,刻画了技术创新网络的形成和演化过程[4]。

股权拍卖双边市场上外部投资者和风险投资家处于匹配关系的动态演化过程中,直接体现为交易关系的建立和湮灭,SORENSEN分析指出风险投资双边选择市场存在显著的影响力效应和市场分类效应,经验丰富的风险投资家和具有高收益潜力的风险企业往往更受欢迎,市场参与主体的择优行为成为风险投资市场中双边匹配的重要特点[5]。曹国华等运用GALE和SHAPLEY首创的学院录取模型[6],建立了风险投资家和风险企业家的双边匹配模型,得到了博弈模型中唯一的稳定均衡解[7];陈希从决策分析和公理设计的视角建立了双边匹配的评价指标体系,构建了风险投资家和风险企业的多目标匹配模型[8]。

综上所述,国内外学者侧重于讨论双边匹配的约束条件以及匹配效果等问题,然而股权拍卖存在多属性特点,有别于传统拍卖,风险投资退出股权拍卖的双边匹配也和一般双边匹配有所不同。鉴于此,笔者首先运用双边匹配的相关原理结合图论分析,设计风险投资退出市场中单属性的股权拍卖双边匹配机制,然后将其拓展为包含搜寻能力、匹配差异阈值的股权多属性双边匹配机制,通过Netlogo仿真进行匹配分析以证明所设计机制的适用性。

2 基于图论的股权拍卖单属性匹配机制

2.1 股权拍卖双边匹配机制

当风险投资家采用股权拍卖减持其欲出售的股权时,由于风险投资市场同时存在着多个卖方和多个买方,故需要考虑市场中的双边匹配问题。假设市场可以根据外部投资者以往的业绩和声誉等因素对其形成或高或低的评价,评价的高低代表了其在市场中所得到的优先序,同时考虑市场中外部投资者和风险企业家的不同偏好,进行如下假设:

假设1风险投资退出市场中有m个卖方和n个买方,目标是实现合理的一对一匹配。

假设2每个买方均有完全的、可传递的、严格的偏好,表明若策略a优于b,同时b优于c,那么策略 a 优于 c,即 a≻b,b≻c⇒a≻c。

假设3若存在参与主体 m1、m2和 w1、w2,其中(m1,w1)和(m2,w2)是已有的匹配,但 m1更愿意与w2合作,同时m2更愿意与w1合作,则称已有的匹配是不稳定的双边匹配。

假设4在风险投资退出市场的匹配过程中,外部投资者是建立股权交易关系的发起者,首先向风险投资家发出要约,风险投资家可以选择接受或者拒绝。

假设5对于优秀的外部投资者,所有风险投资家都认为其优秀,则风险投资家对每一个外部投资者的优先序是一致的。

根据以上分析及假设条件,设计股权拍卖双边匹配程序:每个买方向其购买意向最高的股权卖方发出要约,随后每个卖方认可其中具有最高优先序的买方,同时拒绝其他买方;依此类推,每个在前一步被拒绝的买方,继续向未匹配成功的卖方发出要约;每个卖方在众多向其发出要约的买方当中选择最高优先序的买方,同时拒绝其他买方。

2.2 股权拍卖匹配机制的图论描述

为了研究方便,假设对m=7个卖方和n=5个买方进行拍卖匹配研究,其中外部投资者的优先序从 n1到 n5逐渐降低,m1、m2、m3分别与 n1、n2、n3有达成股权交易关系的意向。上述5个外部投资者对7个风险投资家的匹配偏好表示如下:

现借鉴ABDULKADIROGLU和SONMEZ设计的顶端调换循环机制[9],可以得到如图1所示的匹配偏好第1步循环图,其中每个外部投资者用一个箭头指向其最有匹配意向的风险投资家,如n1指向m3;每个目前已经有匹配意向的风险投资家指向对应的外部投资者,如m1指向n1;对于目前没有达成匹配关系的风险投资家全部指向优先序最高的外部投资者,表明均想与最好的外部投资者匹配,如m7指向n1。从图1中可以看出,n1→m3→n3→m5→n1形成了图中唯一的循环,那么在n1与m5匹配同时,n3与m3匹配是此循环阶段最优的结果。

重复上述的步骤,继续进行第2步、第3步和第4步的循环,如图2~图4所示。通过实行拍卖匹配机制,风险投资家与外部投资者之间的匹配关系发生了显著的变化,如表1和表2所示。

上述股权拍卖双边匹配机制不仅实现了风险投资家与外部投资者之间的稳定匹配,而且满足帕累托有效、激励相容以及对风险投资家的适当保护这3个目标,其中:

图1 匹配偏好第1步循环图

图2 匹配偏好第2步循环图

图3 匹配偏好第3步循环图

图4 匹配偏好第4步循环图

表1 初始匹配关系

表2 最优匹配关系

(1)帕累托有效。在每步循环中外部投资者和其最希望交易的风险投资家建立匹配关系,不存在使外部投资者效益更高的匹配方式。不但体现了市场的双向选择机制,还使得风险投资家可以达成最有利于自身利益的匹配方式。

(2)激励相容。该机制使得市场运行能够消除信息不对称的影响,外部投资者的竞买报价高于其真实估值是个体非理性的行为,最终面临赢者诅咒问题;若竞买报价低于其真实估值,风险投资家在市场规律作用下将会选择拥有更高竞买报价的其他外部投资者。则在该机制中,外部投资者如实报告自身的真实估值将能够建立对其最优的交易匹配关系。

(3)对风险投资家的保护。保证任何新的匹配方式都不会使风险投资家的效用降低,即通过重新匹配的利益不低于已有匹配意向的所得利益,可以对风险投资家形成一定程度的保护。每一位风险投资家重新获得的匹配关系不会劣于最初的匹配关系,如m3的匹配对象从n3变化为n1(见表1和表2)。

3 多属性拍卖双边匹配

多属性特点是股权不同于其他商品的重要特点之一,股权的价值体现在两个方面:股权的即时估价和未来增值估价。风险投资者往往会对股权的价格属性和质量属性加以考察,因而股权多属性拍卖双边匹配应该充分考虑外部投资者和风险投资家在价格属性和质量属性两个维度上估值的差异。笔者运用上述顶端循环机制的原理进行股权多属性拍卖双边匹配研究,为了更加贴近风险投资退出市场和市场参与主体的现实状况,增加如下假设条件:

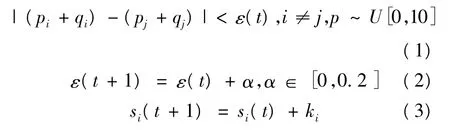

假设6股权竞买考虑价格属性p和质量属性q两个维度,报价均服从[0,10]上的随机分布。

假设7在参与主体之间的匹配过程中存在竞买信息的流动,将其匹配策略随着每一次信息流动引起的变化视为一个轮次,记第t轮外部投资者i的搜索范围为si(t),当外部投资者在较小范围的网络中未达成匹配联系时将扩大搜索范围,即 si(t+1)=si(t)+ki。

假设8外部投资者和风险投资家对股权的估值存在差异,当两者对价格属性和质量属性的估值差异之和在一定的阈值ε范围内时有意向达成匹配联系。

假设9未达成匹配的参与主体逐渐增加差异阈值 ε,且 ε(t+1)=ε(t)+α,α∈[0,0.2]。

可以得到具体的股权多属性拍卖双边匹配机制,即每个买方在其搜索范围内,向其购买意向最高的股权卖方发出要约;随后买卖双方就股权两个属性的估值进行信息沟通,卖方在阈值范围内的买方集合中认可最高优先序的买方。依此类推,每个在前一步被拒绝的买方在其搜索范围内,继续向未匹配成功的卖方发出要约;每个卖方在众多向其发出要约而未曾被拒绝的买方当中,选择优先序最高的买方,同时拒绝其他买方。

若i和j达成匹配关系即Lij=1,则需满足如下的约束条件:

其中,式(1)表示在第t轮匹配中,外部投资者i在其搜索范围内向其最有合作意向的风险投资家j发出要约,若i为j所收到要约中优先序最高的外部投资者,且其质量属性竞价与价格属性竞价之和的差异在阈值ε(t)内,则i与j建立匹配联系;式(2)和式(3)分别为阈值和搜索范围的条件。

当 n=50,ε(1)=0,α =0.1,si(1)=0,ki=1时可以得到如下的仿真结果,其中人形agents和圆形agents分别代表未达成匹配关系和已达成匹配关系的市场主体,匹配关系用直线连接,对仿真结果进行分析,可以得到:

(1)在前3轮匹配中达成匹配关系的agents较少(如图5所示),由于差异阈值非常小,agents在较小的搜索范围内难以接触到满足式(1)的参与主体;随着差异阈值和搜索范围的逐渐增大,匹配关系的建立越来越快,从第3轮开始参与主体之间开始迅速建立匹配关系,如图6所示。

(2)达成匹配关系的参与主体之间的竞价差异可以分为质量属性差异和价格属性差异,对于达成匹配关系的 i和 j,即 Lij=1时,可以得到其中dpij和dqij分别为参与主体i和j对所拍卖股权的价格属性竞价差异和质量属性竞价差异。由此可以得到如图7所示的匹配关系配对差异示意图,市场参与主体能够和与其差异较小的主体建立匹配关系,同时保证新建成的匹配策略优于旧匹配策略,前述的股权多属性拍卖匹配机制整合了股权的质量属性和价格属性两个维度的竞价,实现了更有效率的市场匹配。

图5 匹配关系动态演进

图6 匹配数目累计

图7 双边匹配整体效果

4 算例

为了更加直观地阐述风险投资退出市场中风险投资家和外部投资者的多属性双边匹配问题,笔者以匹配差异阈值为约束条件来考虑风险投资退出的多属性双边匹配。在某特定类型的风险投资退出市场中,风险投资家A1,A2,…,A5欲出售股权,存在外部投资者B1,B2,B3参与竞买,市场对外部投资者的优先序评价为B1≻B2≻B3,其匹配偏好 B1:A2≻A1≻A5≻A4≻A3;B2:A3≻A2≻A4≻A1≻A5;B3:A3≻A5≻A2≻A4≻A1。所有外部投资者和风险投资家对于股权均有价格属性和质量属性两个维度的估值,其具体估值如表3所示,其中A1和B1已经达成初始匹配意向,当允许的匹配差异阈值ε=1且α=0.1时,可以得到如表4所示的双边匹配结果并且最终达成了稳定的股权多属性双边匹配关系,其中,在第3轮匹配中A1和A5的竞买估值差异超出了差异阈值,不能达成匹配关系,B3在风险投资家群体之中选择差异较小的A4达成匹配关系。

表3 股权多属性估值

表4 最终匹配关系

5 结论

笔者考虑了风险投资退出双边市场中外部投资者群体和风险投资家群体之间的匹配问题,图论分析结果表明,所设计的股权拍卖双边匹配机制具有满足激励相容、帕累托有效以及保护风险投资家的优点。同时,考虑到风险投资退出股权具有多属性的特点,将其拓展为股权多属性拍卖双边匹配机制,并运用Netlogo仿真模拟了市场主体考虑股权多属性性质时的双边匹配演进过程以及市场匹配稳定时的匹配效果,证明所设计的股权多属性拍卖双边匹配机制具有较好的收敛效果,可以实现市场整体的高效匹配。

[1] SUNDERAM A V,PARKES D C.Preference elicitation in proxied multi- attribute auctions[C]//Proceedings of the 4th ACM Conference on Electronic Commerce.San Diego:[s.n.],2003:214-221.

[2] BERTONI F,D'ADDA D,GRILLI L.Venture capital financing and the growth of high-tech start-ups:disentangling treatment from selection effects[J].Research Policy,2011,40(7):1028-1043.

[3] WASSERMAN S,FAUST K.Social network analysis:methods and applications[J].American Ethnologist,1997,24(1):219-220.

[4] 党兴华,贾卫峰.GS匹配算法在企业技术创新网络形成中的应用[J].系统工程,2009,27(4):31-36.

[5] SORENSEN M.How smart is smart money?a two - sided matching model of venture capital[J].The Journal of Finance,2007,62(6):2725-2761.

[6] GALE D,SHAPLEY L S.College admissions and the stability of marriage[J].The American Mathematical Monthly,1962,69(1):9-15.

[7] 曹国华,胡义.风险投资家和创业者的双边匹配模型研究[J].科技进步与对策,2009,26(5):28-30.

[8] 陈希,樊治平.基于公理设计的风险投资商与风险企业双边匹配[J].系统工程,2010,28(6):9 -16.

[9] ABDULKADIROGLU A,SONMEZ T.School choice:a mechanism design approach[J].American Economic Review,2003,93(1):729-747.