基于参数可测的交流变压器制造成本估算模型

2013-06-06史雪飞赵彪郑燕王佳

史雪飞,赵彪,郑燕,王佳

(1.国网北京经济技术研究院,北京市 100052;2.国核电力规划设计研究院,北京市 100095)

0 引 言

交流变压器是变电站工程的主设备之一,承担变电站电压变换的重要工作,其设备价格也是变电站设备费用的重要组成部分,500kV交流变压器价格占其设备购置费用的26%左右,对变电站工程投资的影响较大。近年来,电网工程设备材料价格趋势复杂多变,特别是交流变压器,波动幅度高达100%。目前,针对交流变压器价格变化趋势的研究较少,主要是通过历史数据开展分析,不便于准确把握价格变化的规律性。本文从价格的本质入手,基于价值决定价格,价格围绕成本变动基本原理,分析交流变压器成本构成,建立以主要原材料价格、行业统计数据等公开、可测指标作为输入的交流变压器制造成本估算模型,实现科学、快速的估算交流变压器的制造成本,指导制定电网企业交流变压器招标靶心价格,同时提高电网企业对交流变压器价格变化趋势的预判准确性,减少价格大幅波动产生的招标风险。

1 成本构成分析

按照财务会计准则,交流变压器的制造成本主要包括物料成本、直接人工成本、制造费用和期间费用,物料成本主要包括直接原材料(铜、硅钢等)成本和外购半成品(调压装置、保护装置、出现套管等)费用,制造费用主要包括企业各个生产单位为组织和管理生产所发生的一切费用,期间费用主要包括管理费用、营业费用和财务费用。交流变压器制造成本可以表示为

2 成本模型

根据成本构成分析,分别构建直接原材料成本、外购半成品费用、直接人工成本、制造费用和期间费用的成本模型,累加得到交流变压器制造成本。

2.1 直接原材料成本

交流变压器的直接原材料中,铜、硅钢片耗量较大,占交流变压器成本比重也较大,因此,作为交流变压器直接原材料成本估算基础。

2.1.1 系列产品及容量增长定律

路长柏在《电力变压器计算》一书中介绍了交流变压器的系列产品和容量增长定律。系列产品是指在变压器的设计原则、电压等级及其结构型式相同的情况下,在变压器容量等级之间相互构成数系的产品;容量增长定律是指在系列产品中,如果几何尺寸之间的比例关系不变,变压器系列产品结构相似,那么,变压器的几何尺寸随变压器容量的增大而相应增长。在此基础上,该书中推导了系列产品铁芯、铜线圈质量计算公式如下。

(1)铁心质量系列计算。

式中:GT为任意容量变压器的铁心硅钢片质量,kg;G1F1为已知某一容量变压器的硅钢片质量,kg;SN为要寻求的任意变压器容量,kVA;SN1为已知的变压器容量,kVA。

(2)线圈导线质量系列计算。

式中:GX为任意容量变压器的线圈导线质量,kg;G1M为已知某一容量变压器的导线质量,kg。

2.1.2 主要直接原材料估算模型

2.1.2.1 耗量估算模型

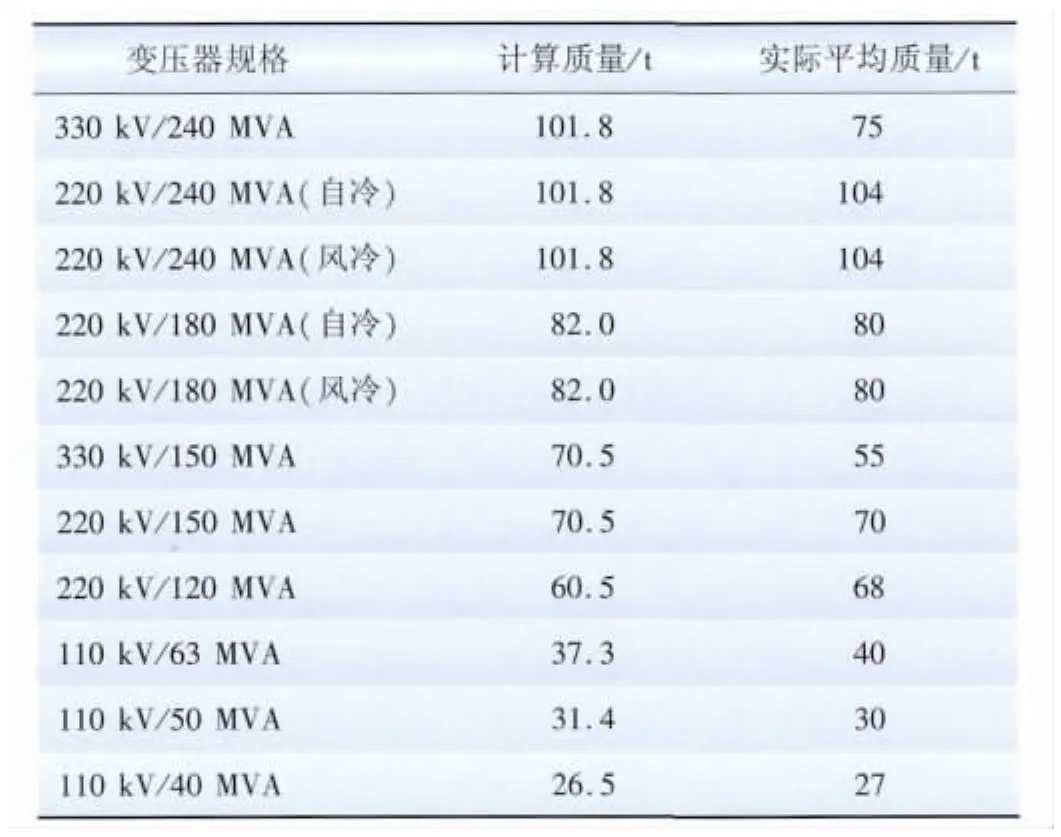

(1)铁芯质量计算。从系列产品铁芯推导公式可以看出,在确定一个已知容量下硅钢片质量后,将其作为基准带入公式作为已知常量,就可得到容量与硅钢片质量的一般公式。从近年设备采购情况来看,220kV/180MVA变压器应用较为普遍,调研相关变压器制造商,其硅钢片质量为8085t,取均值为82t,将容量(180MVA)-硅钢片质量(82t)作为基准,得到式(4),即

按照以上计算公式估算各电压等级不同容量变压器的铁芯质量,如表1所示。

表1 铁芯质量计算值与实际值对比Tab.1 Comparison between calculated value and actual value of core mass

从表1可以看出,220 kV及以下电压等级交流变压器计算结果与实际值偏差不大,而330 kV偏差较大,说明220 kV及以下变压器设计属于同一产品系列,330 kV及以上等级变压器应重新设定基础参数。

基于变压器设计原理,单相和三相共体变压器不属于同一系列产品,分别选取典型设备设定基础参数。调研近年设备采购情况,500 kV设备三相共体750 MVA和单相250 MVA规模较大,基础参数的计算以这2种设备为基础。

500 kV/750 MVA三相共体设备硅钢片质量为171173 t,取均值172 t,将容量(750 MVA)、质量(172 t)代入表达式,得到三相共体设备铁芯质量计算式,即

500 kV/250 MVA单相设备硅钢片质量在6567 t,取均值66 t,将容量(250 MVA)、质量(66 t)代入表达式,得到单相设备铁芯质量计算式,即

根据以上分析,形成110 kV及以上变压器铁芯质量计算公式:

(2)线圈质量计算。根据系列产品关系模型中的论述,线圈质量计算公式为

式中:GX为任意容量变压器的线圈导线质量,kg;G1M为已知某一容量变压器的导线质量,kg。

以220 kV/180 MVA变压器作为110220 kV电压等级变压器系列的典型设备。调研相关变压器制造商,其导线质量在2338t,取均值为31 t,将容量(180 MVA)-硅钢片质量(31t)作为基准,得到式(9)。

以500 kV/250 MVA 单相设备作为单相330-500 kV变压器系列的典型设备,调研相关变压器制造商,其导线质量在2531 t,取均值为28 t,将容量(250 MVA)-硅钢片质量(28 t)作为基准,得到式(10)。

以500 kV/750 MVA三相共体设备作为三相330500 kV变压器系列的典型设备,调研相关变压器制造商,其导线质量在7178 t,取均值为76 t,将容量(750 MVA)-硅钢片质量(76 t)作为基准,得到式(11)。

根据以上分析,形成110 kV及以上变压器铁芯质量计算公式,即

2.1.2.2 直接原材料成本估算模型

变压器主要直接原材料包括铁芯、线圈等,基于以上分析得到的质量计算公式,按照成本费用=量×价,得到直接原材料成本计算模型,即

式中:PT为铁芯价格;PX为线圈价格。

2.2 直接人工成本

在行业统计数据中,一般不披露其直接人工成本,而是行业工资总额QC,包含了直接人工工资C和管理、销售等其他人员工资GC,其中,直接人工工资总额与产量正相关,管理、销售等其他人员工资相对固定,受产量影响较小,基本表达式如下:

以上公式中,工资总额QC和合理产量Q是历史可测值,将2个不同时点的历史值代入上公式,即可计算出一组C和GC,为了使得到的直接人工工资能够反映行业的平均水平,采用多个时间点的历史值,按照最小二乘法思想,计算距离历史值距离最近的曲线:

将曲线方程对应工资总额公式,可以得到直接人工工资C=a。

2.3 外购半成品费用估算模型

交流变压器的外购半成品费用与变压器价格的变化趋势密切相关,为简化成本估算模型,假设外购半成品费用与变压器价格正相关。令外购半成品费用占交流变压器制造成本的比重为x%,那么外购半成品费用可以表示为

2.4 固定成本估算模型

2.4.1 合理产量估算

固定成本主要包括制造费用和期间费用,按照财务会计准则,一般采用产量分摊的方式计入产品价格,可见产量是分摊固定成本的基础。从企业内部来看,变压器的产量变化主要是受产能影响,而影响产能的主要因素是厂房、制造设备等固定资产投资,即固定资产投资与产量之间存在相关性,一定的固定资产规模能够承受的产量是固定的。基于此思想,分析2005—2010年变压器行业固定资产和销售产量之间的关系,采用最小二乘法,计算距离历年产量点最小的函数曲线,从实际意义来看,这条曲线上的产量f(xi)反映了一定固定资产投资水平下的行业平均水平。以此产量作为固定成本分摊基础,得到的单位产品固定成本反映了该行业的一般平均水平。

式中:Qi是第i年的合理产量;xi是第i年的固定资产规模。

2.4.2 固定成本分摊

通过行业统计数据计算行业固定成本总额,按照合理产量,即可分摊得到变压器制造费用(mz)和期间费用(mq):

式中:Chgi为第i年交流变压器单台固定成本;mzi为第i年交流变压器产品制造费用总额;mqi为第i年交流变压器期间费用总额;Qi为第i年交流变压器合理产量。

2.5 制造成本模型

综合以上各成本的估算模型,交流变压器总成本(Ci)可以表示为

式中:mz为直接原材料成本;a为直接人工成本;mzi为第i年交流变压器制造费用总额;mqi为第i年交流变压器期间费用总额;Qi为第i年交流变压器合理产量;Si为变压器容量。

3 案例分析

以220 kV/180 MVA交流变压器为例,估算其2010年制造成本。

3.1 直接原材料成本估算

按照直接原材料成本估算模型,将180 MVA作为输入参数,估算铁芯和线圈的质量,按照2010年硅钢片的平均价格17906元和铜的平均价格59089元,计算直接原材料成本,即

3.2 直接人工成本

3.2.1 数据预处理

(1)各电压等级产量。

行业统计数据的容量产量为区分变压器电压等级和变压器容量,为得到某一电压等级变压器的容量产量,本文基于归一化思想,以行业收入/某电压等级变压器单位容量价格,将行业不同类型变压器容量产量归一转换为若该行业只生产某一电压等级产量,计算过程如表2所示。

表2 各电压等级变压器规模归一化处理表Tab.2 Normalization processing of transformers at different voltage levels

(2)职工工资总额。

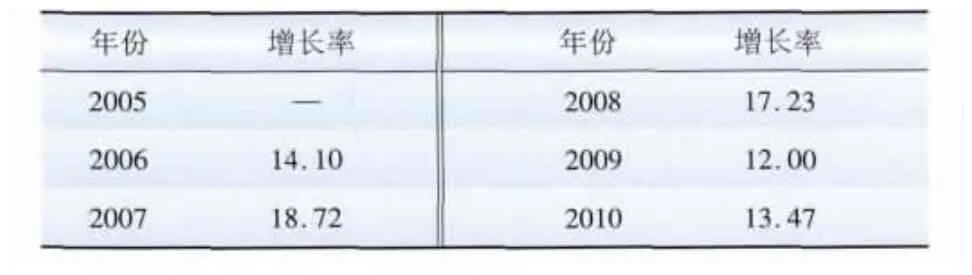

历年职工工资总额应考虑其时间价值,也就是将不同年份工资总额调整为某一基年的不变价。以2005年为基年,按照统计局年度全国城镇在岗职工平均工资增长率作为调整系数,按照式(21)进行调整。

式中:i为以2005年为基年的第i年;ki为第i年度平均工资增长率,如表3所示。

表3 历年年度工资增长率Tab.3 Annual wage growth rate in past years %

按照式(21),调整后的职工工资总额不变价如表4所示。

表4 调整后职工工资总额Tab.4 Total staff wages after adjustment 万元

3.2.2 基于最小二乘法的直接人工工资不变价计算

以2005—2010年职工工资总额不变价作为因变量,以220 kV变压器容量产量作为自变量,按照最小二乘法计算,结果如表5所示。

按照表5结果,形成220 kV变压器行业工资平均水平函数如下所示:

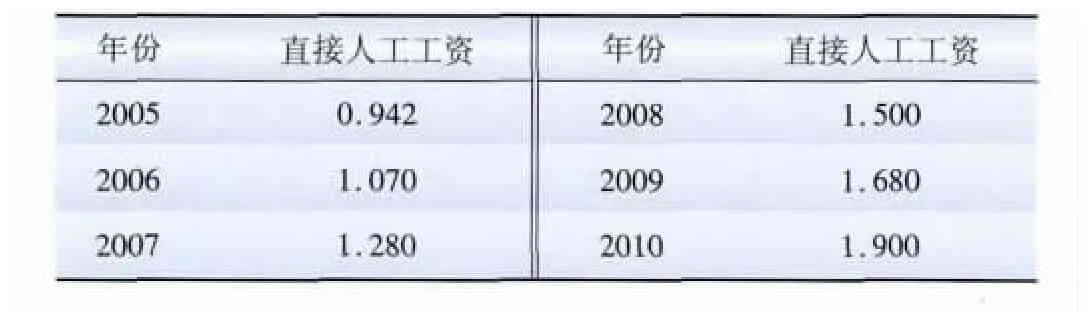

从式(22)可以看出,220 kV变压器直接人工资行业不变价平均水平约为0.942元/(kVA)。

表5 220kV变压器行业工资平均水平计算结果Tab.5 Calculation results of average industrial wages in 220kV transformer

3.2.3 直接人工工资估算

3.2.2节得到的是以2005年为基年的工资不变价,不同年份直接人工工资的平均水平应考虑工资增长率,计算公式如下:

按照以上公式,计算220 kV/180 MVA变压器2005—2010年直接工人工资,结果如表6所示。

表6 220kV变压器直接人工工资Tab.6 Direct labor wages in 220kV transformers 元/(kVA)

3.3 外购半成品费用

从220 kV/180 MVA交流变压器厂家调研来看,外购半成品价格基本占总成本的20%左右,因此,按此比例估算外购半成品费用。

3.4 固定成本分摊

3.4.1 合理产量

2005—2010年变压器固定资产和产量数据如表7所示。

表7 2005—2010年变压器固定资产和产量数据表Tab.7 Fixed assets and production data of transformer during 2005—2010

采用最小二乘法,计算不同电压等级距离历年产量最小的函数曲线如下。

220 kV变压器:

按照以上函数,绘制220 kV变压器行业合理产量曲线如图1所示。

图1 220kV变压器实际产量与合理产量对比图Fig.1 Comparison between actual production and reasonable production of 220kV transformers

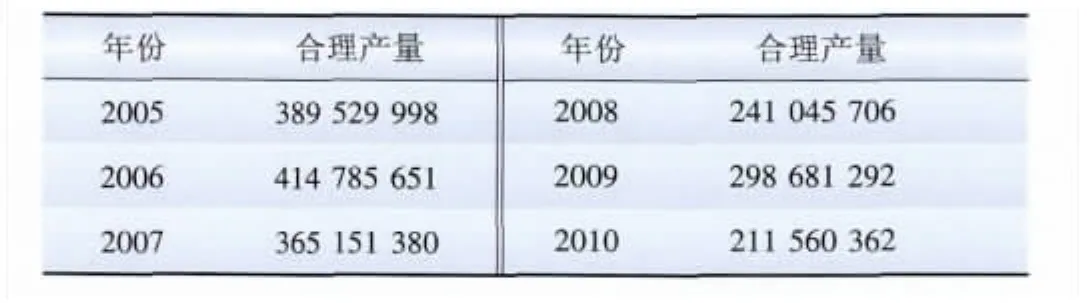

从以上220kV变压器合理产量曲线与实际产量的对比可以看出,实际产量在合理产量曲线上下浮动,以合理产量曲线作为分摊基础是合理的,能够反映行业的一般水平,220kV变压器历年合理产量如表8所示。

表8 220kV变压器历年合理产量Tab.8 Reasonable production of 220kV transformer in past years kVA

3.4.2 固定成本

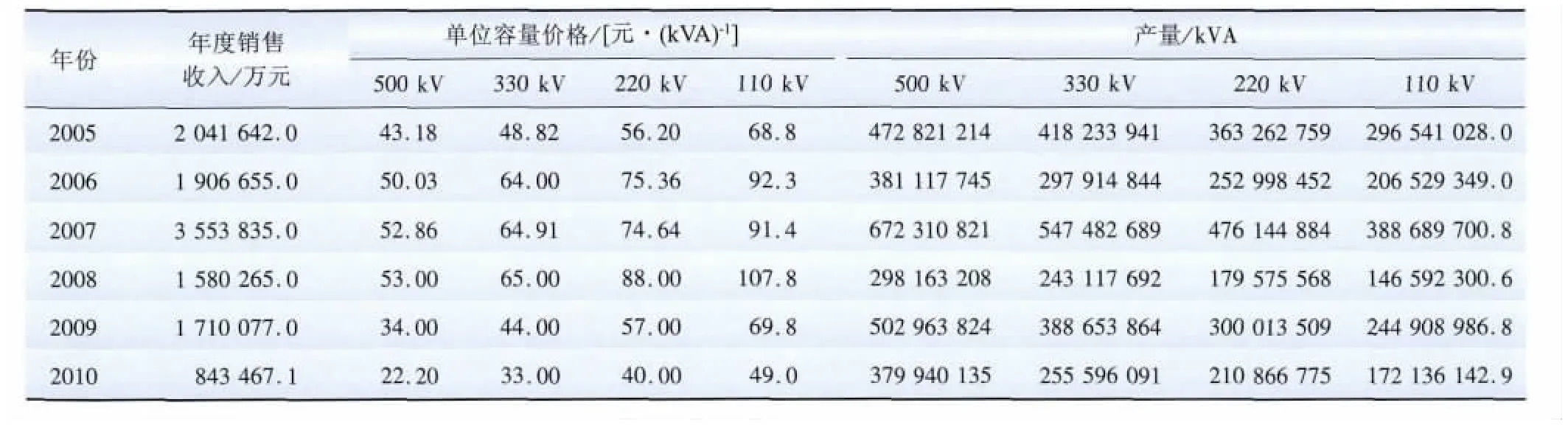

根据《中国电器工业年鉴》变压器行业统计数据,历年变压器行业主营业务成本和期间费用统计数据如表9所示。

表9 变压器行业统计数据Tab.9 Statistics data in the transformer industry

主营业务成本主要包括直接原材料成本、直接人工成本、外购半成品费用、制造费用,那么制造费用可以表示为

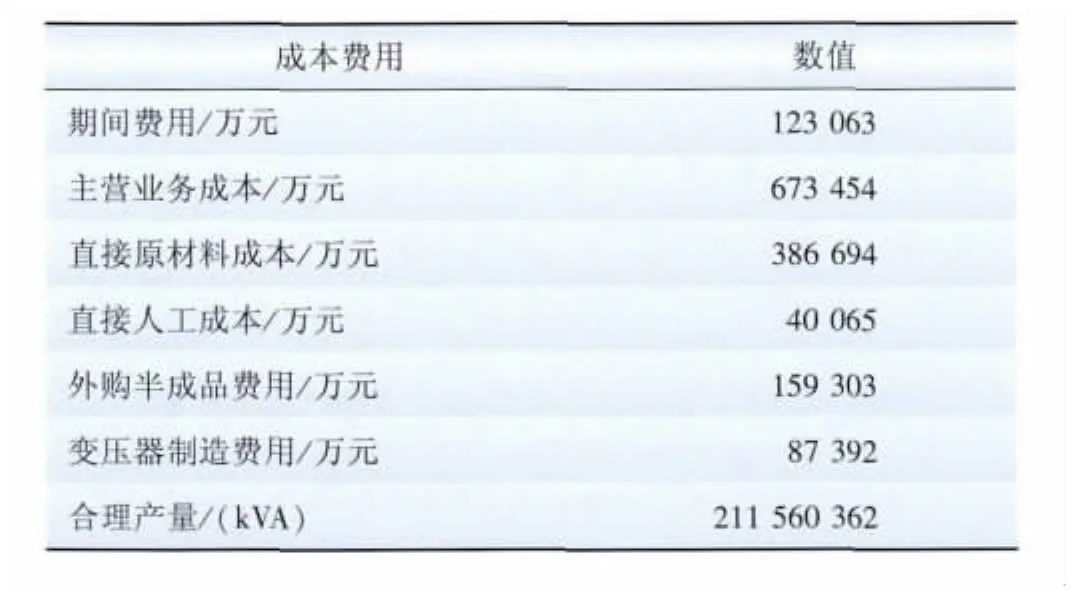

2010年各项成本费用总额及制造费用计算过程如表10所示。

表10 2010年220kV交流变压器制造费用表Tab.10 Manufacturing fee schedule of 220kV AC transformer in 2010

3.4.3 单台交流变压器固定成本

按照2010年合理产量、制造费用和期间费用,计算220 kV/180 MVA交流变压器固定成本。

3.5 交流变压器制造成本

根据以上计算,2010年220 kV/180 MVA交流变压器制造成本如式(27)所示。

4 结 论

本文基于价值理论,研究交流变压器成本构成,以输入参数可得、可测、公开为原则,建立成本分析模型,实现了通过输入主要原材料价格、基本财务数据等行业公开数据后,快速估算交流变压器成本,为电网企业招标靶心价格的确定提供科学参考,同时,根据主要原材料价格趋势,能够比较准确地推测交流变压器成本的变化趋势,为电网企业确定合理招标阶段和招标规模,提高投资效益提供科学指导。该模型具有一定的普遍性,适用于产品结构和成本构成与交流变压器类似的设备材料成本分析,其研究思路也为电网工程其他设备材料成本估算提供了参考。

[1]路长柏.电力变压器计算[M].哈尔滨:黑龙江科学技术出版社,1986 :1-28.

[2]李湘生,陈乔夫.变压器的理论计算与优化设计[M].湖北:华中理工大学出版社,1999:2-23.

[3]谢毓城.电力变压器手册[M].北京:机械工业出版社,2003:32-59.

[4]何晓群.现代统计分析方法与应用[M].北京:中国人民大学出版社,1998:25-27.

[5]Klaus Eckholz,Peter Heinzig,Christoph Ploetner.大型发电机升压变压器的设计特点[J].电力建设,2004,25(8):11-13.

[6]谢龙汉,尚涛.SPSS统计分析与数据挖掘[M].北京:电子工业出版社,2012:67-74.

[7]盛骤,谢式千,潘承毅.概率论与梳理统计[M].北京:高等教育出版社,1993:157-181.

[8]谢瑛,谭忠富,程晋,等.节能减排调度环境下燃煤电厂发电成本分析[J].电网技术,2011,35(2):143-148.

[9]王爱军,张燕,张小桃.生物质发电燃料成本分析[J].农业工程学报,2011(s1):29-32.

[10]纪传宇,冯涛.变压器制造企业利用铜期货稳定生产成本研究[J].山东电力技术,2006(5):58-61.

[11]王德江.变压器铜铁成本优化分析及应用[J].变压器,1995(9):27-29.