中国A股市场价值投资策略比较—基于P/E 、P/B、 P/S和M/G选股指标的实证研究

2013-05-10季明发彭浩东副教授南京师范大学商学院南京210046

■ 季明发 彭浩东 副教授(南京师范大学商学院 南京 210046)

中国A股市场价值投资策略比较—基于P/E 、P/B、 P/S和M/G选股指标的实证研究

■ 季明发 彭浩东 副教授(南京师范大学商学院 南京 210046)

本文以中国沪深A股股票市场为考察对象,以P/E 、P/B、 P/S及本文创新构造的企业市值/股权自由现金流量贴现价值即M/G为选股指标,通过实证分析,比较这四种指标选取的价值投资组合取得的超额收益率的差异及各指标在实证中所表现出来的特点。实证发现以M/G为选股指标进行价值投资在中国市场表现不及其他三种指标。本文的结论有助于广大投资者选取恰当的指标构造价值投资组合,取得更高的超额收益,提高投资者理性投资的业绩。

价值投资策略 市盈率 市净率 市销率 M/G

研究背景及意义

证监会自2011年以来,实施了一系列有利于股票市场发展的新政,时任证监会主席的郭树清在2012年多个场合大力提倡股民坚持价值投资,要成为中国的巴菲特。中国证券市场发展至今才20多年,因此仍有诸多不完善的地方。

选股分析方法有技术学派和基本面学派,巴菲特凭借自己对公司基本面的独特分析,获得了“股神”的称号。中国股市的参与者,尤其是散户,没有形成一套成型的选股方法;机构投资者虽然有更完善的选股约束机制,通常也会输给大盘。在经历了2007年的大牛市后,自2008年至今股市一蹶不振,各方损失惨重。中国股市具有新兴且转轨的特色,要想取得超额收益率,找出适合中国股市的选股方法尤为必要。

基于上述原因,本文通过选取市盈率(P/E)、市净率(P/B)、市销率(P/S)和企业市值/股权自由现金流量贴现价值(本文将使用股权自由现金流量贴现模型,即FCFE模型,评估股权的贴现价值,指标定义为M/G)这四种指标选取股票样本,通过实证分析,比较以P/E 、P/B、 P/S和M/G为选股指标构造的价值组合取得的超额收益率的差异,以及这四种指标构造的价值投资组合在牛熊市中取得的超额收益率动态的变化特点。本文试图找出适合中国价值投资的方法,有利于在中国形成良好的投资环境,让大众投资者成为价值投资者。

文献回顾

国外研究证券市场选股策略的方法很多,巴菲特继承了其两位导师——本杰明·格雷厄姆和菲利普·费雪的价值投资的精髓成为全球令人瞩目的价值投资者,利用安全边际的原理和股票的内在价值和股价之间的差异来选择股票。关于市盈率的研究中,Goodman和Peavy(1983)从行业的角度通过实证分析了低市盈率的股票可以跑赢大盘,获得超额收益率。Jacobs和Levy(1988)从市销率的角度分析认为,低市销率的股票可以获得稳定的收益,并且显著相关。Fama和French(1997)的研究成果得到众多学者认可,他们通过实证研究发现价值股的收益率要高出成长股约5.56%至7.68%,而且利用市盈率指标选取的价值股较成长股都可以获得正的超额收益率。

国内学者关于价值投资策略选股的研究有:肖军和徐信忠(2004)以中国沪深A股为样本研究发现,利用账面价值与市场价值比(BPM)等指标构造的价值反转投资策略可以产生显著的超额收益率,并且持有时间越长超额收益率越高。卢大印、林成等(2006)对中国的股市进行实证研究,发现基于市净率、市销率指标进行价值投资,价值股可以获得比成长股更高的收益率。蔡飞(2008)认为市销率是一个反映上市公司真实销售收入的指标,用市销率作为选股指标是一种很好的价值投资方法。黄惠平和彭博(2010)针对中国股市进行实证研究发现,基于ROE(股东权益收益率)与P/E、P/B、P/S二维指标形成的价值投资策略都可以获得超额收益率,且发现持有时间越长超额收益率越高,T值显著大于零。林树和夏和平等(2011)实证发现以P/E等为选股指标构造的投资组合,除了个别投资组合外,价值股组合的持有期前两年收益率显著高于成长股组合,而在第三年没有发现显著差异。

理论基础分析

基于市盈率(P/E)、市净率(P/B)、市销率(P/S)和企业市值/股权自由现金流量贴现价值(M/G)这四种指标选取股票样本,实际上是从公司的基本面出发,分析公司的财务指标,进而进行价值投资。

价值投资的理论认为:每支股票都有其内在价值,价格围绕价值上下波动,短期内价格可能会偏离股票内在价值很多,但长期来看,价格有回归价值的趋势。

根据国内外学者的研究方法,把低市盈率(P/E)、低市净率(P/B)和低市销率(P/S)的股票定义为“价值股”,相反的称为“魅力股”,本文把低M/G的股票称作“价值股”,高M/G的股票为“魅力股”。国外通过研究发现,长期内价值股比魅力股可以取得更多的超额收益。

表1 2000-2010年中国沪深A股市场风险溢价

表2 基于P/E选股指标的实证结果

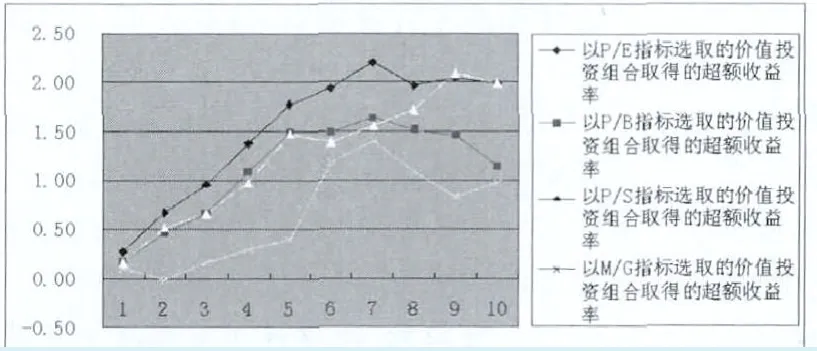

图1 基于P/E、P/B、P/S和M/G选股指标的实证比较

股权自由现金流量(FCFE)=息前税后利润+折旧与摊销-营运资本增加-资本支出-偿还债务所支付的现金+取得借款收到的现金+发行债券所收到的现金(计算方法同Wind数据库),本文采用两阶段的股权自由现金流量贴现模型:

其中,Pn=FCFEn+1/(R-gn)。本文引入资本资产定价模型(CAPM),计算公司股权投资者要求的收益率R,CAPM模型为Ri=Rf+β(Rm-Rf)。

从有效市场理论来看,有学者实证得出我国的股票市场为弱有效市场,与西方发达国家股票市场的有效性有很大差距。

研究设计

(一)样本选取

样本选取的范围是沪深A股,时间跨度从2000年到2010年,数据来源Wind数据库。样本股票处理如下:第一,考虑到股票价格的可比性,对股票价格进行复权处理。第二,剔除S、ST、*ST、SST、S*ST及PT的股票及其每股收益,每股净资产小于零的股票。第三,剔除当年新上市的股票。第四,剔除预测期末股权自由现金流量小于预测期第一年股权自由现金流量的股票,并剔除利用FCFE模型评估出企业价值为负值的股票(这样做是因为考虑到使用FCFE模型的假设条件:业绩稳定,公司的发展战略变化较小等因素)。第五,剔除数据缺损的股票。

(二)研究方法

1.形成股票投资样本。以市盈率(P/E)、市净率(P/B)、市销率(P/S)这3个指标选股时,从2001年至2010年各形成10组样本,共30组样本。以2001年为例,选定2001年以市盈率为指标的样本,以2000年12月31日的数据为选股标准,对市盈率从小到大排序并十等分,形成10份股票投资组合。本文称市盈率最小的一组(组1)为“价值股”组合,市盈率最大的一组(组10)为“魅力股”组合,2002-2010年的样本处理方法如上。以市净率(P/B)、市销率(P/S)为选股指标的操作方法与市盈率的方法相同。

以M/G为选股指标时,考虑到FCFE模型贴现的预测期通行的最短3年,长可达7-10年。因此用M/G指标选股,本文采用2001-2007年的数据,只有7年数据形成的7个样本,对每个样本组进行操作同以上叙述的市盈率法。本文研究的主要是组1即价值投资组合。

2.上市公司股权自由现金流量贴现价值的计算与M/G指标的定义。本文定义M/G为选股指标,关键要计算出上市公司股权贴现价值,现以计算2000年上市公司的股权贴现价值作为构造2001年股票投资样本的M/G指标为例,本文采用两阶段股权贴现模型:

FCFEt选取Wind数据库中各股票的历史数据;权益资本成本r本文使用CAPM的模型进行估算。

无风险收益率Rf的确定。考虑到股权贴现模型时间存续上具有无限性的特征,本文选取10年期长期国债的利率作为无风险利率,如2010年10年期国债利率的算术平均值为3.4325%,复利化为2.9949%。照此方法,2001-2010年都能计算出10年期国债利率的复利,再把这些数值算术平均得到3.0429%作为2001年样本的无风险的收益率。其他年份的Rf值的确定以此类推。

风险溢价Rm-Rf的确定。风险溢价的计算见表1,对表1中各年风险溢价计算算术平均值为18.1367%,其数值作为计算贴现率中的风险溢价。

β系数的确定。单只股票的β系数本文采用模型Rit=ai+βi*Rmt进行估计,其中Rit为第i只股票第t年的收益率;ai和βi为估计系数;Rmt为上证综指和深证综指第t年的收益率;利用模型对2001-2010年的数据运用EXCEL2003进行回归,计算每只股票的β系数。

通过上述的计算方法,本文结合CAPM模型计算出每只股票的贴现率Ri,再结合两阶段股权自由现金流量贴现模型计算出2000年股权的贴现价值。为计算简便,令 gn为零。

至于企业市值,本文采用2000年12月31日的不复权的收盘价和总股本数的乘积,这样本文就计算出2000年每只股票M/G的比值,并将其作为2001年的选股指标。以此方法类推计算2001年至2007年的股权价值,确定2002年至2008年的选股指标。

3.样本持有期收益率的计算。再以2001年以市盈率为指标选取的股票投资样本为例,以2001年为基期至2010年共10年,持有期可以为1年、2年、3年、以此类推至10年,本文分别计算了这10个时间段的持有期收益率,若以2002年的股票投资样本为例,至2010年共9年,2002-2010年有9个时间段的持有期,分别计算这9个时间段的持有期收益率,以此类推至2010年为基期,并计算这一年的持有期收益率。至于以市净率(P/B)、市销率(P/S)和企业市值/股权自由现金流量贴现价值(M/G)为选股指标,持有期的收益率计算方法同上述市盈率法。

实证分析及其结果

表2是基于中国A股上市公司的数据,形成以P/E为选股指标的价值投资策略,以上证指数表示市场的平均收益率。

从表2可以看出,价值投资组合持有一年的平均超额收益率为27 %、二年为67 %、三年为96%、四年为137%、五年为177 %、六年为193%、七年为220 %、八年为197%、九年为204%、十年为199 %。除在2008年遭遇全球性的金融危机(持有期为八年)对中国股市形成强烈的震荡外,从总体的趋势上来看,持有时间越长,超额收益率越高。基于P/B、P/S选股指标的实证结果说明内容与表2相同。

基于M/G选股指标的实证结果说明,虽然在持有期的第二年出现短暂的负超额收益率,但从总体趋势上来看,超额收益率与时间成正比,且越加显著。

通过图1折线的动态变化,可以看出各个指标的表现差异:

第一,在整个持有期间,以P/E 、P/B、 P/S和M/G为选股指标的价值投资策略取得的超额收益率整体趋势是向上的,说明以这四种价值投资策略在中国A股市场上都可以取得较好的业绩。第二,从总体趋势上看,持有期为七年的期间(2001-2007年),以取得超额收益率的选股指标从高到低排列依次是P/E 、P/B、P/S和M/G,且以P/E 、P/B、和P/S为指标的超额收益率更加接近,虽然以M/G指标的选股策略在持有期为第七年当中有追上前面指标的趋势,但在其他时间中是远落后于P/E 、P/B和P/S选股指标的超额收益率。由于2008年发生了全球性的金融危机,对股市形成冲击,在2008-2010年期间,以P/E 、P/B和M/G为选股指标的超额收益率立刻出现拐点,出现短期向下的趋势,而以市销率(P/S)选股指标的超额收益率丝毫没有出现降低,反而以更强劲的姿态一跃上至第一位。第三,在2001-2010年这十年的持有期中,受到2008年的大熊市的影响,以P/E 、P/B、P/S和M/G为选股指标取得的超额收益率的变化来看,在2008年之前,P/E 、P/B和P/S指标取得的超额收益率接近,折线呈现出胶着状态,特别是P/B和P/S指标,而M/G指标的折线单独波动且远低于其他指标,2008年之后的熊市中,发生了变化,除了P/S指标迅速跃至第一位,P/E和P/S指标更加胶着,而P/B指标的选股超额收益率迅速下降,有与M/G指标的折线相交的趋势。

研究结论和不足

本文通过实证研究得到的结论如下:

第一,选择低P/E 、低P/B、 低P/S和低M/G为选股指标形成的价值投资组合都能够取得超额收益率,且持有时间越长,超额收益率越高。中国的股市已经具备了价值投资的基础,且越来越显著。

第二,无论是牛市抑或熊市,以P/S为选股指标取得的超额收益率受到外界影响很小,甚至在熊市中都能够以强劲的趋势战胜其他指标,具有较强的抗跌性。而P/B指标受熊市影响较大,且下降比较明显。该结论具有较强的实践意义。

第三,本文创新之处是构造了M/G指标,能够取得超额收益,但不能显著战胜其他三种指标,且波动性很大。因此以M/G为指标进行选股在中国市场上不是明智之举。

第四,虽然以P/E指标形成的价值投资策略在熊市中受到一些影响,并被P/S指标在2009年和2010年微弱超越,但在整个实证期间,以P/E指标形成的价值投资显著优于其他指标,说明P/E指标是一种稳定的重要选股方法。

第五,结合P/E和P/S指标的实证结论,在熊市中进行价值投资,可以结合P/E指标的稳定性和P/S指标的抗跌性来选股,或许可以取得惊人的业绩。

通过以上分析可以看出,中国这个新兴并转轨的证券市场具有价值投资的意义,要把中国股票市场打造成具有价值投资的场所是有一定现实基础的。本文仅比较分析了各指标选股获得的超额收益情况,并未分析什么原因(财务或非财务指标)能够解释比较上的差异,这些不足有待于未来进一步的研究。

1.林树,夏和平,张程.价值投资策略在中国A股市场的可行性—基于几项财务指标的研究.上海立信会计学院学报,2011(1)

2.黄惠平,彭博.市场估值与价值投资策略—基于中国证券市场的经验研究.会计研究,2010(10)

3.卢大印,林成栋,杨朝军.中国股市价值策略实证分析.重庆大学学报,2006(6)

4.杜惠芬,平仕涛.在A股市场使用市销率系列指标的实证分析.中央财经大学学报,2005(10)

5.王春艳,欧阳令南.价值投资于中国股市的可行性分析.财经科学,2004(1)

6.郝爱民.中国证券市场价值投资效应及影响因素.财经论坛,2006(6)

7.林斗志.价值投资在我国股市表现的实证分析.财经科学,2004(s1)

8.贺显南.中国股市价值投资研究.中南财经政法大学,2004(5)

9.肖军,徐信忠.中国股市价值反转投资策略有效性实证研究.经济研究,2004(3)

10.Fama,E.and K.French.Size and Book-to-Market Factors in Earnings and Returns.Journal of Finance,1995.1

11.Fama,E.and K.French.Common Risk Factors in the Returns on Stock and Bonds.Journal of Financial Economics,1993.3

F832.5

A

季明发,男,1982年6月生,江苏南京人,南京师范大学商学院硕士研究生,研究方向:货币银行学和公司价值评估。

彭浩东,男,1964年5月生,湖南长沙人,南京师范大学商学院副教授,研究方向:公司价值评估。