高职会计专业综合实训教学改革

2013-04-10侯文

侯文

(温州职业技术学院 财会系,浙江 温州 325035)

高职会计专业综合实训教学改革

侯文

(温州职业技术学院 财会系,浙江 温州 325035)

高职会计专业综合实训教学重在培养学生会计核算能力和财务管理能力,增强学生就业的自信心。实践证明,基于企业化运行的高职会计专业综合实训教学改革,有利于激发学生学习的积极性和主动性,实现使学生拥有实际岗位能力的培养目标,更好地满足社会需求。

高职教育;会计专业;企业化运行

会计专业所涉及的课程专业性、政策性、规范性、技术性要求高,实务操作性强[1]。企业的会计工作又具有以凭证为依据,以连续性、系统性、全面性和综合性为特点[2],即会计在利用货币量度计算和监督经济活动时,以经济业务发生的时间先后为顺序连续地不间断地且无一遗漏地进行登记,不能任意取舍,做到全面完整;同时还要进行分类整理,使之系统化,而不能杂乱无章,并通过价值量进行综合、汇总,以完整反映经济活动的过程和结果。为提高高职会计专业学生的会计核算能力和财务管理能力,必须将系统的理论知识运用于企业、事业单位的经济活动中,而这个培养目标需要通过会计专业综合实训来实现。

现有的高职会计专业综合实训教学由于存在着“受传统教学模式的影响深刻、实训内容与工作内容不一致、实训基地利用率不高”[3]等弊端,很难真正地实现会计专业的培养目标。为彻底摒弃会计专业综合实训依附于理论教学的传统教学模式,本文提出基于企业化运行的高职会计专业综合实训教学改革。所谓企业化运行,是把企业、事业单位会计工作的具体内容真实地体现在教学过程中,按企业、事业单位各个岗位会计的工作过程,用企业、事业单位真实发生的经济业务让学生自主完成会计综合实训项目[4]。只有基于企业化运行进行高职会计专业综合实训教学改革,才能使毕业生离开学校走向社会之初就具有工作经验,实现零距离就业的要求,最终保证培养的学生满足社会需求。

一、高职会计专业综合实训教学改革的思路

以就业为导向,以能力为本位,以学生为主体,以积累经验为目的,充分利用校内实训基地,实行开放型教学,让学生以企业会计的身份进行综合实训,拓展学生的思维和实际操作的空间,激发学生的学习兴趣,让学生在学校就能获取企业工作经验,从而使毕业生零距离就业。其改革思路应重点体现“五性”、“一平台”。

1.真实性

根据学生自身的实际情况,选取制造业企业作为学生实训的行业,以企业真实发生的经济业务为实训内容,力求达到机构仿真、环境仿真、流程仿真和业务仿真的全仿真设计。

2.综合性

将毕业论文设计改革为基于企业化运行的综合实训教学。整个综合实训过程含盖了基础会计、财务会计、成本会计、税法理论、审计实践、会计电算化、财经法规、财务管理等课程的核心内容。

3.自主性

综合实训是学生毕业前的最后一次实训,是学生各种技能综合应用的演练,也是就业前树信心、找差距、补短板的最好时机[5]。因此,要让学生将理论知识、操作技能转化为企业会计人员岗位技能、技巧、操作规范和职业判断,就必须在实训中以学生为主体,让学生在实训中“扮演”会计的各种角色,独立地完成整个实训,强化自主实训。教师在综合实训教学中只是组织者和引导者。

4.管理性

会计的职能包括核算、预算、控制、考核、计划、决策、分析、评价等多项管理职能。一个企业从最初成立走向发展壮大需要经历漫长的过程,在这个过程中的每一个环节都离不开行之有效的管理,也就是说,企业的成败取决于企业财务管理水平的高低。而财务管理水平的高低也是衡量一个会计工作者优秀与否的关键。因此,在实训教学环节中还要培养学生的管理职能,使学生自主进行产品的定价决策、对本单位的财务报告进行分析、完成审计报告等。

5.独立性

学生必须自主完成综合实训,避免相互抄袭。各个工作单位(小组)之间可以讨论问题,但不能相互参考对方的结果,严格保守本单位(小组)的秘密,不得泄露有关的会计处理办法和财务数据。

6.模拟实训平台

为使综合实训操作更接近实际,利用模拟实训平台的开票系统,让学生真实地操作电脑开发票的过程,同时还要把纳税申报平台纳入实训操作中。

二、温州职业技术学院会计专业综合实训教学改革的实践

1.前期准备

首先对机构、环境、流程和业务进行全仿真设计。机构仿真、环境仿真和业务仿真由教师组织完成,流程仿真由学生自己设计完成。机构仿真和环境仿真相对容易实现。业务仿真是在编写实训资料和实训参考书时仅提供外来的仿真印刷的原始凭证,单位内部自制原始凭证均由学生根据需要自行填写或根据开票系统自行打印票据。相关经济业务是否对外付款由学生自行确定,学生可根据需要自行确定银行提现金额。除一级科目外,其他明细科目代码、部门和人员代码由学生自行确定,学生根据单位管理的需要自行确定明细科目和辅助核算类别。其次要求指导教师必须具备双师素质,即既要有大量的理论知识储备,如讲授过会计专业的大部分主干课程,又要有足够的实践经验积累,如在企业担任过会计岗位工作(财务主管、财务经理、财务总监等)。

2.组织实施

基于企业化运行的会计专业综合实训就是把企业会计的工作过程真实地再现给学生,让学生体验企业工作的环境氛围和在企业做会计的感觉。学生以3~4人组成的实训小组为单位,各实训小组相当于一个财务处(财务科),组内岗位分工和会计工作流程按企业会计工作过程设置,采用手工和电算化并行的方式进行综合实训。

(1)设置会计岗位。每个小组成员分工不同,指导教师只是提出岗位要求,如岗位设置要全面,能满足核算需要;分工合理,职责明确等。只有学生的设计结果符合要求才能进入下一个实训环节。

(2)设计工作流程。会计实训从哪里开始,经过怎样的操作过程,组内成员之间工作如何衔接,最后又在哪里结束,这些都要在会计实训工作开始前进行精心设计,并在工作中执行。当然,在执行过程中如发现存在不足,允许在下一个循环(轮岗)开始前进行修改、补充、完善,直至达到最合理的实训工作流程。

(3)完善会计核算办法。为培养学生分析问题和解决问题的能力,在实训资料中给出部分会计核算办法,而有些经济业务没有给出具体的方法;有些会计核算虽然给出了核算办法,但仍然不够具体。这就需要学生根据自己的理解进行完善和补充,如费用的分配方法、差旅费的报销制度等。

(4)专业互动联合实训。金融专业学生代表商业银行,会计专业学生代表企业。会计专业每个实训小组发生的结算业务全部由金融专业学生按照商业银行的工作标准和流程进行处理,要求给每个实训小组开设一个银行账户,每月提供一份对账单;会计专业实训小组所涉及的结算凭证全部由金融专业学生处理后放在银行回单格,由出纳每天到银行领取。这样一方面解决了金融专业的实训问题,另一方面使实习更贴近实际会计工作,有利于学生加深对出纳岗位的认识,提高会计专业学生的实训效果。通过专业互动联合实训,最终达到两个专业综合实训的共赢。

(5)组织交叉审计。在综合实训进行中和结束后各安排一次交叉审计工作。综合实训进行中的审计,主要通过审计发现的会计核算问题进一步规范实训过程的操作,既可以发现对方的错误和不足,也为本组今后的实训工作提供可借鉴之处。实训结束后的审计,是全面的审计,除了操作的规范性之外,还包括制度的执行力、制度设计的合理性、工作流程设计的合理性、实训最终结果的正确性、实训的工作质量等。

(6)补充会计前沿知识。会计工作始终站在经济的最前沿,为实现校企的零距离对接,应适当补充前沿知识。如毕业生走向社会恰好是营业税改增值税的税收改革试点工作完成,即将全面展开的时间,在综合实训中就应补充营业税改增值税的相关内容。

(7)改革考核方式。首先,手工指导教师和电算化指导教师分别根据学生的表现和实训作品的完成情况两次相互审计给出实训成绩,分别占综合实训成绩的4 0%;小组成员之间也要根据各成员的表现和实训作品的完成情况相互给出手工实训和电算化实训的成绩,分别占综合实训成绩的1 0%。同时,为避免学生之间抄袭,在上述打分的前提下,还必须增设抽查环节,即在实训即将结束时随机抽取若干学生按企业会计的工作流程进行现场操作,以检验实训效果,并实行一票否决制。

3.改革成效

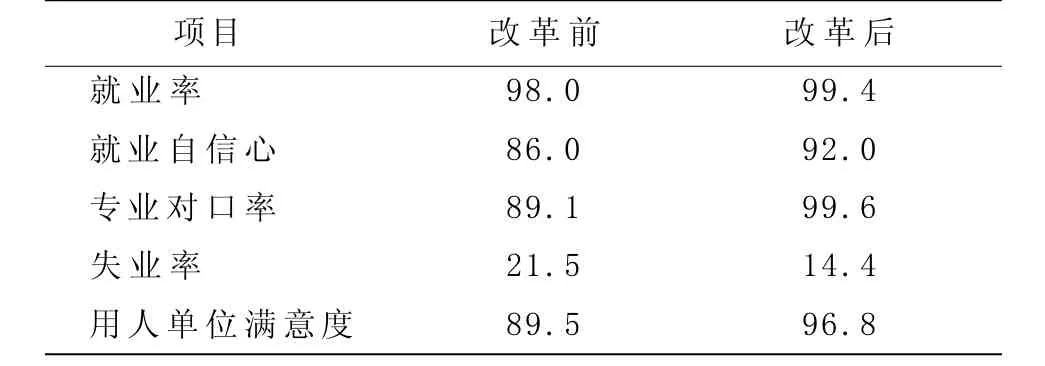

温州职业技术学院会计专业综合实训教学改革三年来,不断总结经验,克服不足,取得了较显著的改革成效。据对近两年学院会计专业毕业生跟踪调查,就业率、就业自信心、专业对口率、用人单位满意度大为提高,失业率呈下降趋势(见表1)。

表1 高职会计专业综合实训教学改革前后的效果比较 %

基于企业化运行的高职会计专业综合实训是会计职业技能的综合体现,是理论与实践的有机结合,更是多门会计专业课程的理论知识和操作技能与企业会计各个岗位技能的有机结合。实践证明,基于企业化运行的高职会计专业综合实训,大大提高了学生就业的自信心和专业对口率及用人单位对毕业生的满意度。但由于企业资料保密等,企业只能提供某行业的一套会计资料,不能按产业链(上、下游关系)提供足够满足实训需要的多行业、多单位的实训资料;另外,还需要进一步强化管理力度,如加强投融资管理、成本控制与分析管理、报表分析管理、风险管理等。这些问题的解决有待于高职会计专业综合实训教学改革的进一步推进。

[1]中华人民共和国财政部.会计教育工作规范[M].北京:中国财政经济出版社,2011:68-70.

[2]李洁.基础会计理论与实务[M].2版.杭州:浙江大学出版社,2012:18-19.

[3]陈文芳.会计综合实训课程教学存在的问题及对策[J].会计师,2012(8):68-69.

[4]刘岳兰,许静.高职会计综合实训课程教学改革探讨[J].会计之友,2010(6):120-122.

[5]申屠新飞,赵海鹰.会计专业毕业综合实训改革思考[J].财会月刊,2011(30):110-112.

[责任编辑:申屠新飞]

Teaching Reform of Comprehensive Practice of Accounting Major in Vocational Colleges

HOU Wen

(Financial and Accounting Department, Wenzhou Vocational & Technical College, Wenzhou, 325035, China)

The comprehensive practice of accounting major of vocational colleges stresses the cultivation of students’ ability of accounting and financial management to enhance students’ confidence in employment. It is proved that the teaching reform of comprehensive practice based on enterprise operation has aroused the students’ studying initiative, achieved the goal of cultivating students with practical competence to better meet the needs of the society.

Vocational education; Accounting major; Enterprise operation

G712

A

1671-4326(2013)02-0087-03

2013-04-07

侯 文(1965—),男,河北承德人,温州职业技术学院财会系,高级会计师.