假设开发法在温州土地评估运用中存在的问题及改进措施

2013-04-10麻晓芳

麻晓芳

(温州职业技术学院 建筑工程系,浙江 温州 325035)

假设开发法在温州土地评估运用中存在的问题及改进措施

麻晓芳

(温州职业技术学院 建筑工程系,浙江 温州 325035)

假设开发法是土地评估中的常用方法,但在温州土地评估运用中往往存在建安成本规定与实际支出差距大,项目不同而小区配套和前期费用却无差异,利润率规定不符合市场情况等问题。为科学合理地进行土地评估,土地评估行业管理人员及从业人员在运用假设开发法时,应依据相关标准、房地产项目实际情况和市场行情确定建安成本、小区配套和前期费用及利润率。

假设开发法;温州;土地评估

近年来,受世界金融危机影响,温州实体经济遭受严重打击,尤其是外贸型中小企业,资金周转存在一定的困难,这就需要银行贷款的支持。而对于中小企业的贷款,抵押贷款是常见的方式。在众多的抵押物中,厂房所占的比例是非常高的,这种类型的贷款涉及到土地,这给土地评估带来了契机。温州现有土地评估机构15家,其中,具备浙江省范围内执业资格的有8家、温州市范围内执业资格的有7家[1]。温州土地评估机构在运用假设开发法评估土地价格时,由于部分评估人员没有熟练掌握估价方法,且估价主管部门也没有及时修正各估价指标,使部分估价结果与实际成交价格存在一定差距,损失了委托当事人的利益。本文通过分析假设开发法在温州土地评估中存在的问题,寻找出更合理、更正确的土地评估公式及相关标准,以期科学合理地进行土地评估。

一、假设开发法在温州土地评估运用中存在的问题

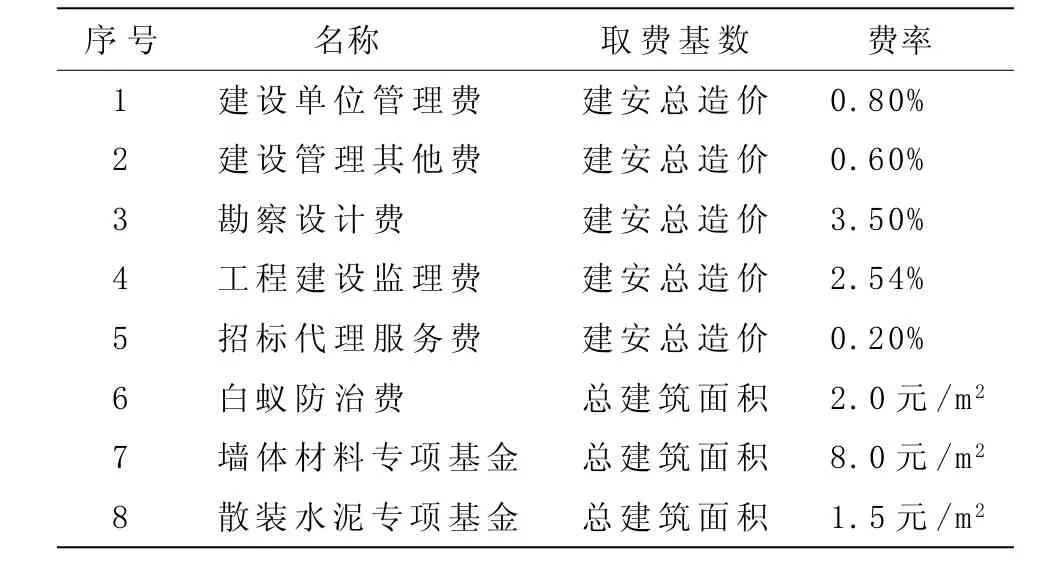

温州评估人员在运用假设开发法评估土地价格时,一般都采用《温州市区经营性土地使用权出让地价评估规则》[2](以下简称《评估规则》)规定的计算公式来评估,即地价=楼价-(建筑安装成本+小区配套+前期费用)-(建筑安装成本+小区配套+前期费用)×利润率-地价×地价利润率-物业维修资金-营业税-土地出让契税。假设开发法公式中各项评估标准见表1。现行假设开发法的评估公式不合理、不合法[3]。

表1 假设开发法公式中各项评估标准

1.建安成本规定与实际支出差距大

《评估规则》规定,高层建筑的建安成本为1 800元/m2,允许评估人员在实际评估时根据估价对象的具体情况适当上下浮动1 0%,显然不太合理。建安成本是房屋建筑成本和房屋设施设备安装成本的简称,两者都包括材料成本和人工成本。对于建筑面积相同的工程项目,建安成本的多少与投入材料的质量和做工的精细度密切相关,也与材料的市场价格变化密切相关。对于单位面积的高层建筑的建安成本,有的可能只需要2 500元/m2,而有的可能高达4 000元/m2。因此,将高层建筑的建安成本规定为1 800元/m2,显然与实际投入差距大,极不合理。

2.项目不同而小区配套和前期费用却无差异

小区配套是房地产开发商为提升小区品质和未来客户满意度而自行投入的配套设施,主要包括内部环境改造、绿化、区内公用设施,景观小品、智能化系统、除基本市政配套外的相关辅助建设等。小区配套费用的高低应根据项目规划设计、项目定位的不同而有所差别,不能统一规定为120元/m2。前期费用主要包括可行性研究、规划、勘察、设计及“三通一平”等工程前期所发生的费用[4]。前期费用的投入主要由地块的状况决定,存在较多不可预测因素,如有些地块已经具备“三通一平”条件,有些则完全是生地,而将高层建筑前期费用统一规定为60元/m2也不尽合理。除建安成本、小区配套和前期费用外,房地产开发成本还应包括开发建设过程中的税费、基础设施建设费、不可预见费等;而《评估规则》并未提到基础设施建设费和不可预见费。

3.物业维修资金测算不符合政策法规要求

2010年1月1日开始实施的《温州物业管理办法》第七十九条规定:住宅物业、住宅小区内的非住宅物业或者与单幢住宅楼结构相连的非住宅物业的业主,应当按照国家、省和市有关规定交纳专项维修资金[5]。《温州市住宅小区物业维修专项资金管理办法》第九条规定:首期专项维修资金由建设单位代收代交,在房屋办理结算交付时,由建设单位向业主收取,并向业主出具浙江省住宅专项维修资金专用收据[6]。可见,物业维修资金不是由建设单位交纳,而是由使用物业的业主交纳,在测算地价时,不能作为一项成本费用来扣除。

4.利润率规定不符合市场情况

《评估规则》规定,高层建筑开发的利润率为18%,显然与事实不符。据报道,利润率5 5%是房地产投资项目的底线[7]。近年来,虽然受国家宏观调控政策的影响,房地产项目的利润率越来越合理化,但将房地产项目开发的利润率确定为1 8%,显然与实际不符。

5.公式扣除项未包括投资利息和管理费,不符合成本核算要求

投资利息是假设开发法评估地价时最难也最易算错的一项,任何投资都应对其进行测算。投资利息与会计上的财务费用不同,因占用资金时要考虑资金获得其他收益的可能,所以无论投资资金的来源是借贷资金还是自有资金,都应计算利息。在计算投资利息时需要把握应计息项目、计息期、计息周期、计息方式等[8]。管理费也是构成房地产开发项目完全成本的一项不可或缺的内容。管理费是为管理和组织房地产开发经营活动所发生的一切费用,主要包括建设单位员工的工资及福利费、办公费、差旅费等。一般来说,管理费按照建安成本、前期费用与内部基础设施建设费之和的一定比率(3%~6%)估算,但也可以按照项目开发价值的一定比率估算,估算的比率决定于当地的平均管理费水平和开发商控制成本的能力[9]。《评估规则》取消了以上两项测算,显然是不科学的。

二、假设开发法在温州土地评估运用中的改进措施

1.依据浙江省建筑工程预算定额和市场情况确定建安成本

以2011年温州市区某房地产项目为例,其建安成本估价应依据《浙江省建筑工程预算定额(2 0 1 0年版)》《浙江省建筑安装工程费用定额和定额编制与使用说明(2010年版)》,并结合当时主要建材市价信息及温州建筑承发包市场行情确定。由表2可知,温州一般高层建筑的建安成本为2 500~2 700元/m2,涉及具体房地产项目的建安成本还要结合待估宗地的各项规划经济指标确定。

表2 温州市区某房地产项目中标价

2.依据开发程度、规模及设计收费标准确定小区配套和前期费用

小区配套按区域分为市政基础设施配套费和内部基础设施建设费。根据温州市人民政府有关要求,出让土地使用权价格中应包含市政基础设施配套费,不再另收,故不再列入测算。内部基础设施建设费应参照类似房地产开发项目的开发状况资料,结合估价对象的实际情况,综合分析确定。前期费用应依据房地产项目的开发程度、规模及设计收费标准确定。由表3可知,前五项费用已为建安总造价的7.64%,加上其他一些前期费用,一般总共为建安总造价的7%~10%。房地产项目的前期费用需要通过对温州类似房地产开发情况的调查,并结合待估宗地实际情况确定。

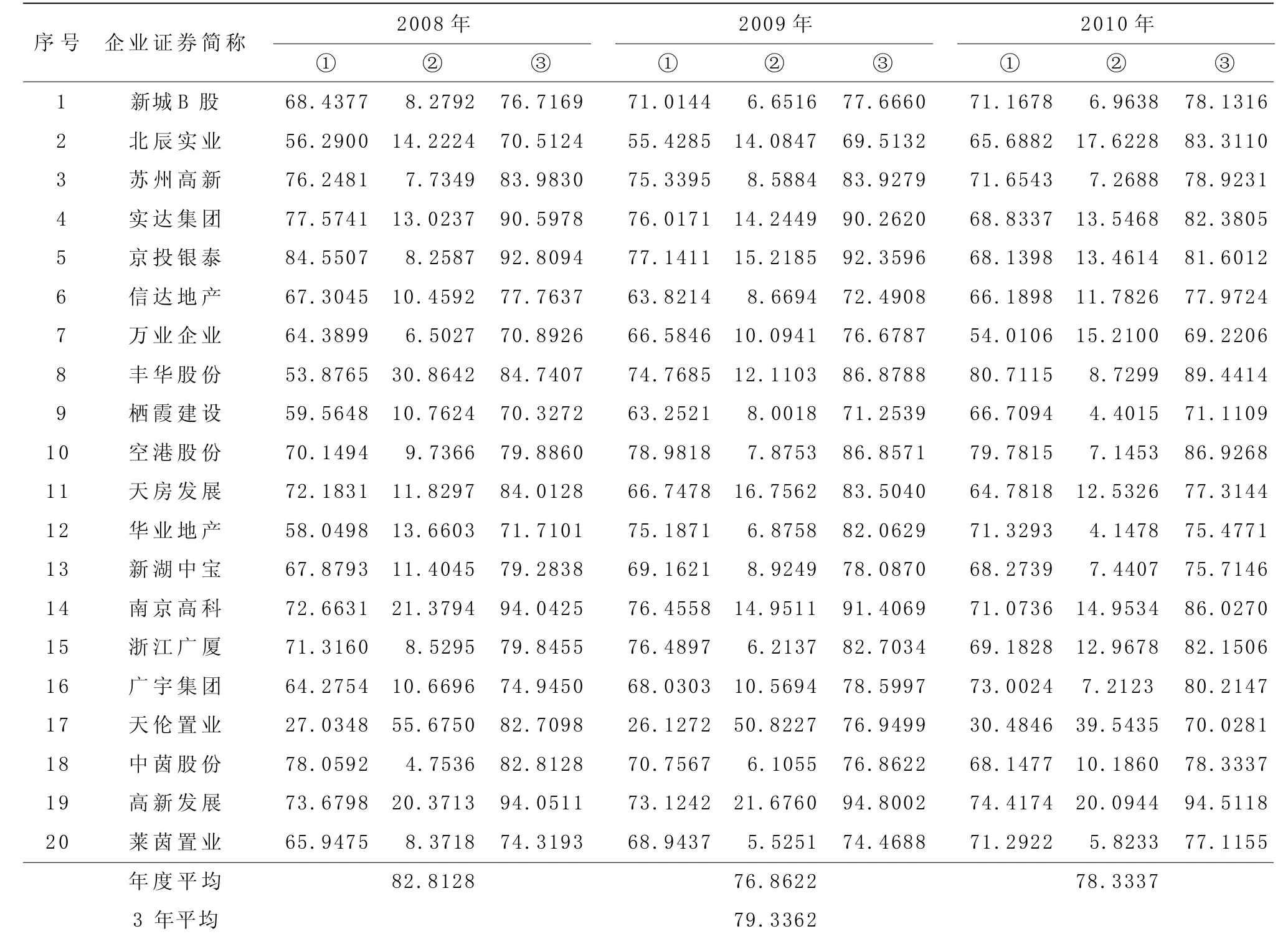

3.综合确定房地产开发商的合理利润率

通过分析2008—2010年我国20家房地产上市公司的销售成本费用率(见表4),综合确定开发商的合理利润率。由此计算得到成本利润率为房地产项目总开发投入成本的23.99%。在具体确定房地产项目成本利润率时,还要考虑温州区域房地产实际情况,结合待估宗地拟建项目规模、项目类型等因素。

表3 房地产项目前期费用收取标准

假设开发法在土地评估运用中存在诸多问题,各省、市在操作过程中均存在不规范现象,科学合理地进行土地评估,提升行业整体水平,需要政府部门、行业协会、各估价机构及每一位从业者的共同努力。经过多方不断实践与探索,土地评估方法的科学运用将日趋成熟。

表4 2008—2010年我国20家房地产上市公司的销售成本费用率%

[1]浙江省土地估价师协会.2013年浙江省土地评估中介机构年检情况公示名单[EB/OL].(2013-03-18)[2013-03-25]. http://www.zjreva.org.cn/index.php/2012-02-17-16-10-36/106-2013-audit-list.

[2]温州市区经营性土地使用权出让地价评估规则[EB/OL].(2008-05-19)[2013-03-25]. http://www.raztb.com/ruianweb/InfoDetail/?InfoID=193225E9-8CC2-4BD4-800F-D 6E8ACAFAAC6&CategoryNum=004003.

[3]麻晓芳.温州常用房地产估价方法运用中存在的问题及改进措施[J].温州职业技术学院学报,2011(1):17-19,27.

[4]麻晓芳,王柏春,房荣敏.房地产估价[M].北京:科学出版社,2010:75.

[5]温州市物业管理办法[EB/OL].(2009-12-11)[2013-03-25].http://www.wenzhou.gov.cn/art/2009/12/28/art_4741_3041.html.

[6]温州市住宅小区物业维修专项资金管理办法[EB/OL].(2009-10-13)[2013-03-25]. http://www.wenzhou.gov.cn/art/2009/10/13/art_9461_113485.html.

[7]一鸣.房地产业:利润率55%是底线的秘密[EB/OL].[2013-03-25].http://www.d-china.net/e8/e8news/read.asp?id=345.

[8]于新颖.浅谈房地产估价的假设开发法[J].现代经济,2009(8):38-39.

[9]王人己.正确运用假设开发法[J].上海房地,1998(10):10-12.

[责任编辑:于新颖]

Problems of the Hypothetical Development Method in Wenzhou Land Evaluation and its Improvement

MA Xiaofang

(Architectural Engineering Department, Wenzhou Vocational & Technical College, Wenzhou, 325035, China)

The hypothetical development method is widely used in land evaluation, but its application in Wenzhou land attributes to the following problems: the big disparity between cost of construction and installation and the actual expense; no difference in the residential facility and the early stage cost in spite of different projects and the provision of profit rate does not conform to the market. To make a scientific land valuation, while applying the hypothetical development method, the management and the professionals should determine the cost of construction and installation, the residential facility, the early stage cost and profit rate by considering the relevant standard, the actual condition of the project and the market.

Hypothetical development method; Wenzhou; Land evaluation

F293.22

A

1671-4326(2013)02-0044-04

2013-04-10

温州职业技术学院科研项目(WZY2010028)

麻晓芳(1975—),女,浙江永嘉人,温州职业技术学院建筑工程系讲师,房地产估价师,经济师,硕士.