浅析小微企业内部控制制度构建

2013-04-07汤添

汤添

摘要:小微企业缺少内部控制制度的主要原因有二:其一企业所有人对内部控制制度认知不够;其二没有合适于小微企业经济有效的内部控制制度参照蓝本。本文首先分析了小微企业构建内部控制制度的重要性;然后描述了小微企业日常运营管理中存在的问题;最后针对这些问题和小微企业的特征,详细分析了小微企业内部控制制度的构建。

关键词:小微企业;内部控制制度;组织架构;业务层控制

一、引言

随着我国经济组织日益多样化,政策导向也不断鼓励着个体创业者,多种多样的信息资源滚滚而来,李彦宏、俞敏洪等成功创业者不断刺激着年轻人的创业梦。来自不同行业有抱负的群体在各自熟悉的行业内,纷纷实践起了创业梦、创富梦。

不少创业人虽然是某个行业内的佼佼者,然后一旦进入创业领域,面对企业中方方面面的问题,对于既缺少专业管理知识和实战经验,又急需开拓市场获得商机的创业者,常犯的错误就是缺乏全局观,容易身陷疲于应对燃眉之急的具体事务中,没有一支规范高效的团队来处理企业营运中的各类工作,久而久之就会令企业陷入困局。

有些创业者认为企业是自己建立的,希望成为企业里的皇帝,独裁并掌控一切。然而,个人的力量是有限的,最终往往导致企业反受其累无法做大做强。

上述情况就是我们企业内部控制中所说的,企业层面的组织架构控制和业务层面的各种控制问题。我国为了提高企业经营管理水平和风险防范能力、促进企业可持续发展,2008年6月28日出台了《企业内部控制基本规范》,2010年4月26日发布了《企业内部控制配套指引》(以下简称“基本规范”和“配套指引”)。为企业在建设内部管理制度方面搭建了全面、系统、标准的参考依据,小微企业虽然投资规模小、业务简单,但是可以根据自身情况,参照“基本规范”和“配套指引”制定出一套适合于本企业特点的内部控制制度,并根据企业不同发展阶段不断补充、修正,促使企业在规范、有序的框架内运营。

二、小微企业日常运营管理中的问题

1.小微企业管理者对内部控制的认知度不够。小微企业的管理者多来自于非管理领域,不知内部控制规范是什么?有什么用处?或者担心有了各种规范和制度影响工作效率。却不知企业只有在有分工、有协调、有制约的框架内运转,才能做到各司其职、拾遗补缺、经营有效率、辛劳有成果。

2.小微企业管理者普遍存在重业务轻管理现象。创业者总想着要先把业务做起来再去着手管理工作,进而造成企业内有些人忙的焦头烂额、有些人天天不知要做什么?资财方面进出记录缺失,收入、成本核算不健全,经营没有计划和预算,风险管理意识薄弱,缺少科学的分析、防范方法和措施。从而产生决策无依据,全凭拍脑。甚至经营行为违反了法律法规却茫然不知,到头来只有苦劳没有功劳还有可能进监牢。或者因为管理混乱,引发股东间相互猜忌,形成不堪的内耗局面。

三、小微企业内部控制制度构建思路

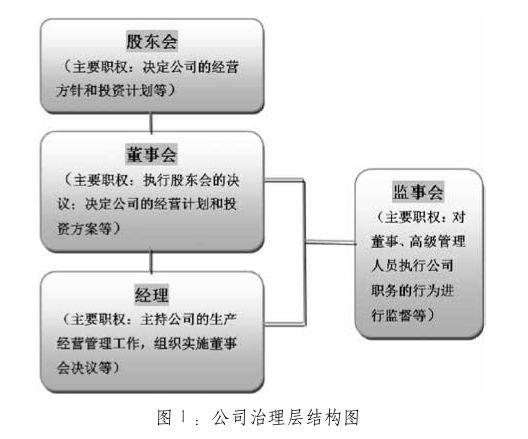

1.设置有效的小微企业组织架构。小微企业组织架构的设置可参考“基本规范”和“配套指引”中组织架构控制,明确治理结构各层面的责权利,达到内部机构间的相互制衡。“基本规范”和“配套指引”中的组织架构控制主要涉及两个方面:治理结构和内部机构的设置。

(1)治理结构包括:股东会、董事会、监事会、经理层。这四个层面各有分工,具体见图Ⅰ:公司治理层结构图。

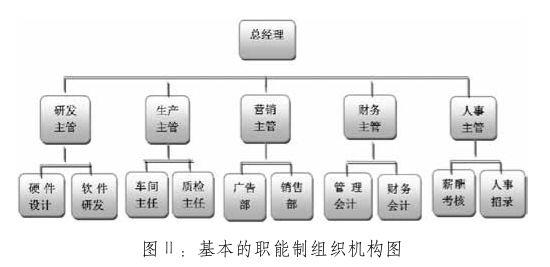

(2)内部机构的设置,内部机构的设置没有统一的模式,主要是根据企业经营业务的性质、规模、发展阶段设置相关主管部门,各部门分工明确、职务分离互不相容、在统一的战略目标下相互支持,促使企业达到价值最大化。企业按照内部机构的设置制作成组织机构框架图,并详细说明每个职位责权利内容,还要根据不同的发展阶段去调整组织机构,使之适应企业运行的需要。一般稍有规模的企业组织机构如图Ⅱ,此图为基本的职能制组织机构图。

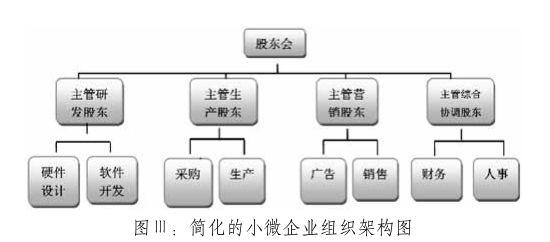

对于小微企业,股东人数少是很普遍的现象,多则六、七人左右,少则可能是一人有限责任公司。这类企业的股东既是投资人又是经营管理人,可以形成四合一的治理结构,不同行业的企业就其特征为每位股东设计出不同侧重的职位分工。例如:小微电子类企业可以把股东职能分成主抓业务的、负责技术的、侧重人财物管理的等等,重大决策、重大事项、重要人事任免及大额资金支付业务等,应当按照授权范围和程序施行集体决策审批或者联签制度。这样的小微企业组织框架使股东间形成了合力,即有利股东专注于某部分事务,企业内又有了相互制衡的机制。参见图Ⅲ:简化的小微企业组织架构图。

对于一人有限责任公司,建议重大决策、重大事项、重要人事任免及大额资金支付业务等聘请专业人士做顾问或请中介机构为其提供专业、科学的分析建议书,避免盲目筹资、投资、运营决策。

企业根据规模大小、业务的繁简情况,设置适合企业运行的治理结构和组织机构,用科学的态度面对企业管理,避免独断专行。股东权益是体现在各自按持股比例对企业资产和收益的分配中,而不在企业日常运行的特权上。本着为企业的长远利益着想,不断修正、补充企业的管理制度。使重复发生的事务处理起来有据可依,逐步建立起系统的、完备的、具有企业自身特色的管理格局。

2.建立小微企业相关业务层面的内部控制制度。小微企业相关业务层的内部控制制度建设,可参考“基本规范”和“配套指引”业务层面控制中的如下内容:资金活动控制、采购业务控制、资产管理控制等13项控制,本文针对小微企业具有资金有限、业务单纯、人员精简的特征。做如下研究设计,以期能给小微企业搭建业务层的内部控制提供参考。

(1)资金活动控制的关键点:筹资、投资、资金使用。小微企业资金活动控制的重点是资金使用管理,在小微企业内往往出纳、会计一肩挑。这样轻则容易造成差错并且不易察觉,重则企业资金不安全。为了规避此类现象,小微企业可以聘用专职的具有会计上岗证资格的工作者担任出纳和日常行政工作,聘请兼职财务或委托中介机构从事会计工作。在遇到重大筹资、投资活动出现时设立专案,请专业人员进行系统的研究、分析,提供参考建议。这样既达到了岗位分离互不相容的制约要求,也节约了运营成本。

(2)采购业务控制的关键点:采购计划、供应商的选择和定价、验收和付款环节。小微企业根据采购数量与价值的大小对主管采购人员进行授权管理,零星采购直接上报主管决策即可。重大采购需要以下基本流程:①生产部门会同仓库管理者根据生产需要和库存状况拟定采购申请书,由直属主管核签;②采购部门进行市场询价,选择3家以上供应商与报价提报给综合协调的主管;③综合协调主管请财务部门对报价进行历史对比、市场验证;对采购数量进行复核。由综合协调主管选定供应商和报价;④报相关股东联签;⑤入库验收,需要2(含)以上人员同时处理,一部分人主要负责采购入库资产的数量清点和货物质量工作、一部分人负责记录并填写入库单及库存账的录入工作;⑥付款时,付款申请人根据合同、入库单、发票、相关主管签署的付款申请提报财务复核、支付。参见图Ⅳ大宗材料采购流程图。

3.资产管理控制主要有三部分:存货、固定资产、无形资产。在小微企业内资产管理的重点是存货,存货管理的关键点在保管、发出、盘点。

(1)对于仓储保管,企业首先需要合理规划专用仓储地,然后按照存货重大价值重点保管、同类物件归类保管、便于收发与盘点原则,科学设计仓储室。

(2)发出环节则必须依照企业内制发货单发货原则执行,此处关键在于发货单的授权控制。例如:生产领用可以凭生产计划、生产环节中不同需求由生产领用人填写申请交生产主管核签发货单;销售发货可以按照销售合同由销售人员申请交营销主管核签发货单。

(3)盘点制度是保证存货质量和数量真实有效的重点,小微企业有必要设置定期与不定期的盘点制度,一方面可以通过盘点制度核实存货的质量和有效性,另一方面通过对存货的实地盘查来确保存货的实存数量与账载数量的一致性。

固定资产的管理重点在于申购与盘点环节,资产申购对于小微企业属于重大投资,企业必须实事求是地根据生产需求购置设备,并建立申购授权制度,超过一定额度需要股东联签确定。固定资产盘点环节的重点在于查明资产的使用情况(生产效率)和设备可用情况(可使用年限),以及设备实存数量与账载数量的一致性情况。

若使企业正常、有序运转,离不开合理的组织架构与相互制衡的制度,内部控制制度的建设与实施又离不开股东的理解和推行。合理安排人员配置、科学设计内部控制的环节与流程,小微企业也能在企业中玩转内部控制制度里的大乾坤。

参考文献:

[1]中华会计网校.高级会计实务[M].北京:经济科学出版社出版.2012.

[2]许婷婷:浅议中小企业财务内部控制的建设[N].企业导报2012(2).