浅析高校内部控制审计的难点及其突破路径

2012-12-11唐华琳

唐华琳

(福州大学监察审计处,福建福州350108)

浅析高校内部控制审计的难点及其突破路径

唐华琳

(福州大学监察审计处,福建福州350108)

内部控制审计是对内部控制是否有效作出鉴定的一种现代审计方法。目前高校开展内部控制审计存在内部控制观念淡薄、业务管理活动种类多样化、内部控制评价标准不明确、风险管理审计较难开展等难点,针对以上难点提出了优化内部控制审计环境,开展灵活、多样的内部控制审计,完善内部控制审计评价标准,开展风险导向内部控制审计等路径。

高校;内部控制审计

内部控制审计是指通过对被审计单位的内部控制制度的审查、分析、测试、评价,确定其可信程度,从而对内部控制是否有效作出鉴定的一种现代审计方法。根据不同目的,内部控制审计分为基于保证抽样审计质量的内部控制测评和基于规范业务管理的内部控制审计,本文讨论的高校内部控制审计是指基于规范业务管理的内部控制审计。

一、开展高校内部控制审计的难点

内部控制审计是现代内部审计的基础,内部审计职业的“根”在于内部控制审计。本质上讲,无论是财务审计还是管理审计,无论是经济责任审计、工程项目审计,还是合同审计、采购审计,都只不过是内部控制这块土地上长出的新苗[1]。因此,高校开展内部审计工作以来,内部控制审计一直是高校内部审计的重要业务内容。高校内部控制审计是指内部审计机构为了促进完善内部控制,保证其有效执行而对本单位内部控制体系的健全性、有效性所进行的了解、测试和评价活动[2]。目前高校开展的内部控制审计大多还停留在基于保证抽样审计质量的内部控制测评阶段,还没有普遍开展基于规范高校业务管理、增强高校风险防控、保证高校治理结构有效运行的内部控制审计。高校开展内部控制审计主要存在以下难点。

(一)高校内部控制观念淡薄

虽然高校已确立了法人地位,但由于“所有者”缺位,高校法人治理结构不健全,内部控制体系不完善。高校管理者尤其是高校中层管理者,如学院、科研、图书馆等部门负责人,内部控制观念淡薄,对内部控制审计的重要性认识不足,影响了内部控制审计的顺利开展,具体表现在以下2个方面:(1)控制自我评估质量不高。所谓控制自我评估是指由对内部控制的制定与执行负有责任的组织相关管理人员对内部控制进行评价的过程[2]。由于对风险管理、内部控制知识的缺乏,对内部控制重要性认识不足及对自我完善内部控制制度的意愿不强等原因,相关管理人员在进行内部控制自我评估时经常敷衍了事、走过场,影响了控制自我评估的质量。(2)审计资料难以完整获取。由于内部管理不善、规章制度执行不严或对内部控制审计的认识偏差等,相关管理人员无法或不愿向审计人员提供审计资料,影响了内部控制审计的顺利进行。

(二)高校业务管理活动种类多样化

高校的业务管理活动存在种类多、跨度大的特点。高校业务管理活动主要分为运行管理系统和资源管理系统两大类,其中运行管理系统包括教学管理和科研管理,资源管理系统包括人力资源管理系统、财务管理系统和资产管理系统。此外,高校还存在后勤和校办企业等经济实体。可见,高校内部控制审计的内容涉及面广、专业性强、业务跨度大。高校内部审计人员要开展好内部控制审计就必须熟知教学管理、科研管理、人力资源管理、财务管理、物资采购、工程建设等方面的业务特点和管理知识,这对高校内部审计人员提出了更高的要求、更严峻的挑战。

(三)高校内部控制评价标准不明确

内部控制审计的目的之一,就是要对内部控制体系的健全性、有效性进行评价。目前,我国高校内部控制评价标准尚未建立,不利于审计人员作出准确、规范的审计评价。审计人员唯一可以参考的就是2009年出台的《内部审计实务指南第4号——高校内部审计》中的“内部控制审计”部分。该部分从内部控制5大要素对高校主要业务活动的内部控制审计内容进行列示,但未对内部控制的健全性、有效性进行明确定义。这导致审计人员在进行内部控制评价时较难把握,有时甚至在审计报告中避免直接作出评价。

(四)高校风险管理审计较难开展

《内部审计具体准则第16号——风险管理审计》指出:风险管理是组织内部控制的基本组成部分,内部审计人员对风险管理的审查和评价是内部控制审计的基本内容之一;风险管理的审查和评价结果应反映在内部控制审计报告中,必要时应出具专项审计报告。长期以来,由于我国公立高校属于行政事业单位管理模式,缺乏风险意识,大部分高校也就一直没有开展风险管理审计。但随着我国公立高校办学规模的扩大,部分高校出现过度举债的现象,财务风险加大;且随着高校办学自主权的增强,社会经济活动日益复杂化、多样化,部分高校办学资源流失、贪污腐败等现象滋生,使得高校的办学风险、管理风险也越来越大。因此,如何识别风险、评估风险和应对风险逐渐受到高校管理者的关注。但由于我国高校的风险管理机制不健全,风险管理审计法规匮乏,审计人员的知识结构单一、审计经验不足等诸多原因,在内部控制审计中如何实施风险管理审计也成为目前高校内部控制审计的一个新难点。

二、开展高校内部控制审计的突破路径

高校在开展内部控制审计时普遍遇到上述的困难和挑战,高校内部审计部门或审计人员应在审计工作中,不断探索、积极实践、创新方法、完善流程,从优化内部控制审计环境,开展灵活、多样的内部控制审计,完善内部控制审计评价标准,开展风险导向内部控制审计等方面寻求突破。

(一)转变思路,优化内部控制审计环境

内部控制审计的最终目的是要促进内部控制的完善,保证其有效执行。在当前高校内部控制体系还不健全、高校管理者内部控制观念还比较淡薄的情况下,内部审计人员应转变思路,从完善规章制度入手,推动内部控制体系的完善,优化内部控制的审计环境。

1.内部审计人员应对各部门或各业务管理活动中的规章制度建立情况进行专项审查,促进各部门完善内部控制制度。审查内容包括:部门管理者是否重视内部管理和规章制度的建立;各业务职能部门是否制定了明确的岗位职责,是否存在岗位职责不清或重叠的现象,是否存在不相容岗位兼任,是否制定了详细、科学、合理的工作流程,工作流程的设计是否形成有效的内部制约,是否对重大专项经费、重要业务活动制定了管理办法,管理办法是否过时,是否需要重新修订等。

2.在各部门完善内部控制制度的基础上,结合学校实际情况形成本校的内部控制规范。由于我国高校尚未制订统一的内部控制规范,各高校可参照其他行业的内部控制规范,结合学校的实际情况来制订本校的内部控制规范。高校的内部控制规范可分为部门层面和业务层面两个部分。部门层面的内部控制规范可由学校各基层单位制订,内部审计部门进行咨询和指导;业务层面的内部控制规范应由审计部门召集各相关部门联合研究制订,如教学管理内部控制规范应由教务处、研究生院、教育培训处、财务处、审计处及各学院等联合参与制订。通过制订高校内部控制规范,一方面让每一位管理者、教职工参与到内部控制建设中,起到了增强内部控制意识、优化内部控制审计环境的作用;另一方面推动了高校内部控制体系的完善,为建立高校内部控制审计评价标准提供了制度依据。

(二)开展灵活、多样的内部控制审计

高校内部审计部门应结合审计部门的人员配备、开展审计业务的情况等,采取灵活、多样的内部控制审计形式。

1.内部审计部门既可以开展专门的内部控制审计,也可以将其与其他审计业务相结合。内部控制审计可以与领导干部经济责任审计、财务收支审计、工程全过程跟踪审计等审计业务结合,提高内部审计的工作效率。

2.《内部审计实务指南第4号——高校内部审计》指出:内部审计部门既可以对高校内部控制进行全面审计和评价,也可以对高校内部控制的组成部分进行审计和评价。基于高校内部审计部门普遍人员较少、任务较重的现实情况,现阶段高校应多开展一些专题内部控制审计,如开展规章制度建设情况专项审计、内部控制环境专项审计、教学管理中的教学实验室建设内部控制专项审计、科研管理中的科研经费管理内部控制专项审计、物资采购管理中的图书采购内部控制专题审计、对某个部门或学院的内部控制审计等。

3.针对高校内部控制审计的内容涉及面广、专业性强、业务跨度大等特点,一方面要加强内部审计人员的业务培训、多岗锻炼等;另一方面,在审计时可采用联合审计的形式,吸纳相关业务领域的专家参与到审计小组,组成联合审计小组。如在对教学管理内部控制进行审计时,可以邀请教学管理人员、财务人员及学院的教师等组成联合审计小组,弥补审计人员对教学管理业务不熟的缺陷,提高审计工作效率及审计质量。

(三)构建高校内部控制评价指标体系,完善内部控制审计评价标准

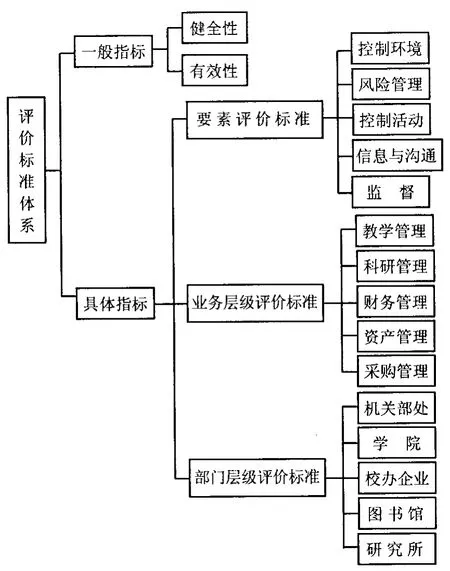

我国企业对内部控制评价指标体系的研究和实践已开展多年,也取得了不少研究成果,但高校对内部控制评价指标的研究才刚刚起步。高校内部控制指标体系是一种以内部控制的控制环境、风险管理、控制活动、信息与沟通以及监督等5个要素为核心的全套评价标准,是高等学校内部控制有效运行的根本保障[3]。笔者认为构建高校内部控制评价体系应遵循以下4个原则:(1)目标导向原则。内部控制建设应服务于学校的战略目标及业务管理活动要实现的目标,所以评价内部控制的指标也应服务于这些目标。(2)风险导向原则。高校内部控制评价指标的建立要有前瞻性,不应只根据现有的内部控制情况来制订指标,还应通过风险识别、评估来预测未来可能出现的风险,建立相关的内部控制评价指标。(3)一般指标和具体指标相结合的原则。(4)定性指标和定量指标相结合的原则。根据以上原则,高校内部控制审计评价标准体系可分为一般指标和具体指标(图1)。一般指标是指可应用于学校内部控制各个方面、各个层级的指标,包括内部控制的健全性和有效性。具体指标是指应用于学校内部控制评价具体方面的标准,是具体内部控制制度运行应遵循和达到的目标。根据高校的特点,高校的内部控制评价具体指标包括3个层级,分别是要素评价标准、业务层级评价标准和部门层级评价标准。

图1 高校内部控制审计评价标准体系Fig 1 Evaluation criteria system for internal control audit at colleges and universities

一般指标的评价应建立在对具体指标评价的基础上。以福州大学教学管理内部控制审计评价指标为例(表1),在具体评价指标中可根据教学管理的内部控制情况分别建立一级指标和详细指标,再根据风险发生的概率、重要性水平等对各具体指标进行分析,设定具体指标的权重(权重以百分制的权数来表示)。根据重要性原则,对指标体系进行评分时,重要地位的指标对内部控制的影响大,其权重也大;反之亦然。审计人员通过对具体指标进行定量测评后,形成具体的评价分值,据此对教学管理内部控制的健全性、有效性作出评价。如内部控制健全性、有效性评价满分设定为100分,分值大于90分的评价为“很好”,71-90分的评价为“较好”,51-70分的评价为“一般”,31-50分的评价为“较差”,30分以下的评价为“很差”。

表1 高校教学管理内部控制审计评价一级指标及权重Table 1 The first indices and their weights of evaluation of internal control auditfor teaching management at colleges and universities

(四)开展风险导向内部控制审计,规范审计程序,提高审计质量

现代内部审计在经历了财务导向-业务导向-管理导向等3个阶段后进入了风险导向阶段。风险导向内部审计将风险管理作为审计重点,通过对组织经济业务活动的风险进行识别、评估,来确定审计的重点,进而对组织管理存在的问题和漏洞提出改进的意见和建议,协助组织管理和控制风险[4]。风险导向内部审计在我国企业已经有了较广泛的应用,但在高校内部审计中的应用还比较少。

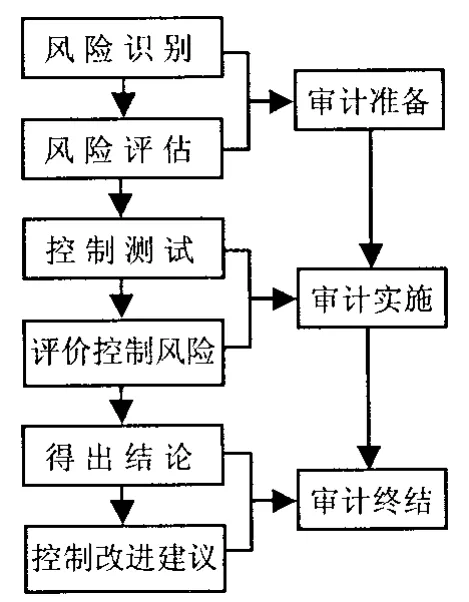

风险导向内部控制审计更为重视审计的事前规划,强调审前调查、访谈和分析的作用,较传统内部控制审计有更高的审计效率和更佳的审计效果[5]。高校风险导向内部控制审计应以高校业务活动的风险识别和评估为出发点。审计部门应形成规范的审计程序框架,以确保将风险导向落到实处。本文将就单个内部控制审计项目的审计程序进行简要列示,以说明高校应如何开展风险导向内部控制审计(图2)。

1.审计准备阶段。该阶段审计组应重点进行审前调查,收集审计资料,识别被审计对象的管理活动、业务活动可能发生的风险及风险发生的概率,从而确定审计的重点,形成审计方案。本阶段采用的审计方法主要有翻阅资料、实地调查、座谈、内部控制自评等。

2.审计实施阶段。该阶段审计组依据审计方案组织审计人员,对内部控制的控制环境、风险管理、控制活动、信息与沟通、监督等5大要素进行审计,并对重点审计的内部控制进行测试,评价控制风险(即评价内部控制的健全性、有效性),形成审计工作底稿[6]。本阶段采用的审计方法主要有:问卷调查法、观察法、询问法、穿行测试法等。

3.审计终结阶段。该阶段审计组得出审计结论,形成审计报告,向学校管理层报告审计结果,并对被审计对象的内部控制的改善提出意见和建议。

图2 高校风险导向内部控制审计程序Fig 2 Procedure of risk-based internal control audit at colleges and universities

总体而言,高校内部审计应从高校的发展目标出发,通过开展高校内部控制审计促进学校完善内部控制体系,保障资产的安全、完整,有效使用各种办学资源,提高经营效率和效果。

[1]王光远.现代内部审计十大理念[J].审计研究,2007(2):24-30.

[2]教育部财务司.教育内部审计规范[M].北京:人民教育出版社,2010:4-41,86-155.

[3]薛友丽,曹梦菲,苏长江.高等学校内部控制审计框架构建[J].中国管理信息化,2010(18):50-53.

[4]李德,王鹏.高校风险导向内部审计刍议[J].商业会计,2011(21):47-48.

[5]贺军.小议风险导向内部控制审计及其在企业中的应用[J].现代商业,2011(8):198-199.

[6]刘红梅.高校内部控制审计初探[J].财会通讯:综合版,2011(1):109-110.

(责任编辑:林小芳)

Difficulties in the internal control audit at colleges and universities and their solutions

TANG HUA-lin

(Supervision and Audit Section,Fuzhou University,Fuzhou,Fujian 350108,China)

The internal control audit is a methodology to identify the effectiveness of internal control.There are many difficulties to carry out internal control audit at colleges and universities,such as the lack of internal control awareness,too many sorts of business management activities,the unclear internal control evaluation criteria,and difficult to implement risk management audit.Accordingly it is proposed to improve the environment for internal control audit,implement internal control audit in various flexible types,to construct perfect evaluation index system and evaluation criteria for internal control audit,and to carry out risk-based internal control audit.

colleges and universities;internal control audit

F239.45;G647

A

1671-6922(2012)04-0058-04

2012-04-18

唐华琳(1976-),女,审计师。研究方向:内部审计、内部控制、经济责任审计。