农户信用评价体系构建研究

2012-12-11赖永文刘伟平

赖永文,刘伟平

(1.福建农林大学经济与管理学院,福建福州350002;2.中国人民银行福州中心支行,福建 福州350003)

农户信用评价体系构建研究

赖永文1,2,刘伟平1

(1.福建农林大学经济与管理学院,福建福州350002;2.中国人民银行福州中心支行,福建 福州350003)

在述评前人研究的基础上,结合农户特征,从农户的家庭特征、偿债能力、经营情况、信誉状况及其他指标五大方面,构建了由农户户主的年龄、健康状况、受教育程度、特殊技术和技能、婚姻状况等28个二级指标构成的农户信用评价指标体系。在此基础上,运用层次分析法构造指标判断矩阵并进行指标权重的计算,为科学评价农户信用奠定基础。

农户;信用;指标体系;权重

近年来,金融机构加大了涉农信贷投入,支农力度不断提高。据中国人民银行统计,2011年12月底,全部金融机构人民币各项贷款余额为54.79万亿元,全年累计增加7.47万亿元,同比增长15.8%[1]。其中,主要金融机构以及农村合作金融机构、村镇银行、城市信用社以及财务公司本外币农村贷款余额为 12.15 万亿元,同比增长 24.7%[1]。但长期以来,我国农村的大量剩余资金通过存款等方式流入金融机构,而信贷资金却通过金融机构流出农村,加剧了农村资金的供求矛盾和失衡问题。据统计,1994-2006年,我国农村资金净流出量高达1.2万亿元,金融资本对农村投入不足,尤其是对农户支持力度不大[2]。农户贷款余额以及农业贷款余额在全部贷款余额中的比例很小。2011年12月底,农户贷款余额为3.10万亿元(仅占各项贷款余额的5.66%,占农村贷款余额的25.51%),而农业贷款余额为2.44万亿元(占各项贷款余额的比例为 4.45%)[1]。可见,农户贷款难仍是农村金融领域较为突出的问题。为了解决农户贷款难问题,近年来,国家积极推广农户小额信用贷款以及农户联保贷款。2007年8月,福建省农村信用社联合社印发了《福建省农村信用社信用村、信用乡(镇)评定办法(试行)》(以下简称“《办法》”)。《办法》要求创建信用村以及信用乡(镇)时应该以信用户的评定作为前提,在风险可以控制的条件下可以对信用户发放一定的信用贷款。2010年,福建省农村信用社联合社根据农村信贷的实际情况,及时修订了农户信用评价制度,加大对农户小额信用贷款以及农户联保贷款的考核力度,扩大农户评级的范围,以期解决农户贷款难问题,降低农户不良贷款率[3]。但问题在于如何客观公正地对农户的信用进行衡量。因此,构建科学的农户信用评价体系是一个现实且有经济意义的课题。本研究拟对农户信用评价进行深入分析,并结合农户特征构建有效的评价指标体系,以期为促进农户信用评价工作提供科学的政策建议。

一、农户信用评价体系相关文献回顾

目前,对农户信用评价的研究主要围绕评价指标的选取、评价方法的选择等方面展开。在评价指标的选取方面,王树娟等提出农户户主的年龄和健康情况与农户的经营能力和还款能力都有高度的相关性,认为身体健康的青年或中年接受新事物的能力和经营能力一般都较强[4]。徐芳等从收入水平、财产的数量和质量、支出负担等方面构建了农户信用指标体系[5]。李俊丽指出农户偿债能力应考虑的一个因素是预期收入率,认为预期收入率反映了农户未来偿还贷款本息的能力[6]。周振认为农户家庭非农收入越多,农户的商业经营能力越强,贷款的安全性就越高[7]。刘敏祥提出包括个人品德和信用记录在内的我国农户信用分析的10项指标,认为个人品德是愿不愿意遵守借款合同、按期归还贷款的思想意识,是衡量借款人信用的一个重要条件[8]。康健等在描述农户的客观经济状况以及信用保证能力时,认为农户的借款用途是需要考虑的指标之一[9]。唐友伟提出农户居住地的经济发展程度以及居住地的稳定性也应该是农户信用评价指标,认为居住地经济越发达农户还款的可能性越高,还认为在居住地居住时间的长短反映了农户情况的稳定性[10]。

在评价方法的选择方面,谭民俊等运用不确定型层次分析法确定农户小额信贷信用评价指标的权重,并且应用模糊数学法构建了农户信用等级的模糊模式识别模型[11]。韦艳玲运用主成分分析的模糊聚类方法对不同信用特征的贷款农户进行分类,以期对农户的信用状况作深入的分析[12]。王颖采用德尔菲法、层次分析法和模糊综合评价方法构建了农户小额信贷信用风险评估模型[13]。刘畅等采用主成分分析、因子分析和概率神经网络方法建立农户信用评价模型[14]。蔡丽艳等结合农户贷款的特点,构建了基于决策树算法的农户小额贷款信用评估模型,利用数据挖掘技术中的C4.5分类算法对影响农户信用的重要因素进行了分析,并且建立了信用评估模型[15]。杨宏玲等运用价值量风险分析和平衡积分卡方法构建农户信用评价指标体系,包括财务纬度、内部纬度、外部纬度以及知识与学习等方面[16]。

总之,在农户信用评价指标研究中,学者们选取指标时主要是借鉴一般的个人信用评价指标,选取的指标主要包括农户的家庭结构特征、偿债能力、经营情况、信誉状况等。问题在于多数研究脱离了农户的特点。在评价方法的选择方面,虽然近年来在农户信用评价方面也引进了一些新的、更为科学的方法,如神经网络、决策树等方法,但对农户信用指标体系的研究主要还是以层次分析法、不确定型层次分析法等主观方法为主。

二、构建农户信用评价指标体系的原则

科学的、有效的农户信用评价指标体系是对农户信用进行评价的前提。为了能够全面、系统地对农户的信用进行综合评价,在设计指标体系时必须遵守以下几个基本原则。

(一)全面性原则

农户信用评价指标的选取要尽可能地覆盖评价的内容,全面地反映所有显著影响农户信用状况的各项因素。并且这些指标不应是简单的组合,而应是有机联系的,从而形成一个比较合理和严密的指标体系。

(二)科学性原则

农户信用评价指标体系的各个指标之间必须是有机配合的,既不矛盾也不重复,并且指标权重的计算和评价方法的选择要有科学依据。同时,整个指标体系应在调查研究的基础上不断完善。

(三)可操作性原则

建立评价指标时,要充分地考虑指标的可操作性。要选择那些可以直接观察、测量的指标,不要选择那些在调查中无法得到的,缺乏可操作性的指标。

(四)可比性原则

不同的农户具有不同的特征,为了便于对不同的农户进行比较,应选择农户共有的因素来设计指标。并且,指标的统计口径、计算范围应尽可能保持一致,应具有相对的稳定性[17]。

三、农户信用评价指标体系的指标选取

本研究主要借鉴个人信用和企业信用的评价体系以及目前有关农户信用评价的研究成果,结合“三农”信贷发展实际,从农户的家庭特征、偿债能力、经营情况、信誉状况等方面构建农户信用评价指标体系。

(一)家庭特征

1.农户户主的年龄。农户户主的年龄结构与其经营能力和还款能力有较强的相关性。一般来说,户主的年龄小,工作的年限短,其获利能力、经营能力往往是没有达到理想状态的。随着年龄的增长,户主的生产能力以及经营能力一般都会不断得到增强。当户主的年龄达到一定程度之后,如面临退休时,其身体素质和劳动技能会开始下降,生产能力、投资能力和获利能力随之降低,并且各种开支如医疗费等会有所增加,因此偿债的能力较低[8]。该指标是中性指标。

2.农户户主的健康状况。农户户主的健康状况直接影响到户主及其家庭成员创造财富的能力。良好的健康状况是稳定收入的保证。一般身体健康的中青年接受新鲜事物的能力较强,经营能力也较强。如果户主的身体状况不佳,不仅经营能力会降低,而且还可能要支出一笔不小的医药费,对家庭来说是一个较大的负担[17]。该指标是正指标。

3.农户户主的受教育程度。目前,农村居民的受教育程度一般比较低,其与农户信用评价之间存在着较强的相关性,基本上有正向的影响。一般来说,户主的受教育程度与其经营能力有直接的关系。农户户主受教育程度越高,工作的领域越广,其创造财富的能力就越强,对贷款的及时以及足额偿还有着正面的作用[7]。该指标是正指标。

4.农户户主的特殊技术和技能。户主的特殊技术和技能包括种植、养殖、运输、木工、雕刻、刺绣、建筑、运动、画技、演艺、文学创作等才能。户主的特殊技术和技能,对农户获得高收入有较大的帮助作用。该指标是正指标。

5.农户户主的婚姻状况。户主的婚姻状况可以考察个人生活的稳定性。一般来说,已经结婚的人生活更加稳定些,工作也更加勤奋。户主是否已婚,是否有孩子需要抚养,夫妻俩是否都有工作收入等,都会对农户的偿债能力及信用等产生影响,但这种影响是不确定的,必须根据实际情况进行判断[18]。该指标是中性指标。

6.农户户主从事的职业。户主从事的职业对农户的信用存在一定的影响。如果户主主要是以务农为主,从事种养殖业或者相关的行业,那么基本上是靠天吃饭的,抵御自然灾害的能力较弱。如果户主是有固定工资或者是从事非农生产经营的,那么农户的非农业的资金周转速度较快,其获得的利润往往较农业生产高,因此还款能力可能较强[19]。该指标是中性指标。

7.农户户主是否担任干部。户主在当地担任干部的情况对农户的信用评价有一定的影响。一般来说,户主目前担任或者曾经担任过干部在一定程度上反映了其社会资本状况,也体现其在当地的声望。如果户主现在担任或者曾经担任过干部,其还贷信用一般较高。该指标是正指标。

8.农户户主赡养或抚养的人数。一般来说,户主需要赡养或抚养的人数越多,代表着其家庭支出越多,农户负担越重,偿还债务的能力越差。该指标暂定为逆指标。

9.家中外出务工的人数。家中外出务工人数是指家中离乡超过半年以上在外务工的人员数量。家中外出务工人员增加了家庭的工资性收入,虽然其消费也增加,但总的来说,外出务工人员的数量对农户收入的影响相对显著。该指标为正指标。

(二)偿债能力

1.农户的年收入。农户的年收入状况,不仅能反映农户的经营能力,也能反映农户的偿债能力,是一个直接反映农户偿还债务能力的指标。农户收入状况越好,偿还债务的能力就越强,从而贷款的风险就越小。贷款越安全,农户的信用评价就越高。可以根据农户的收入来确定不同的收入档次,并进行评分。该指标是正指标。

2.农户的年纯收入。一般情况下,农户的年纯收入越高,还款越有保障。农户的年纯收入包括家庭种植业纯收入、林业纯收入、渔业纯收入、务工纯收入等。农户的年纯收入越高,代表着农户创造财富的能力越强,偿还贷款的可能性越高。该指标是正指标。

3.农户的人均年纯收入。人均年纯收入是农户的年收入减去年支出后得到的年纯收入与家庭成员数量的比值。一般而言,在农户的家庭成员数量一定的情况下,人均年纯收入越高,代表着家庭财产的增量越多,偿还贷款越有保障[18]。该指标是正指标。

4.农户的支出水平。家庭总支出主要包括家庭生产性支出和生活性支出。生产性支出包括农业支出、林业支出、畜牧业支出、自营工商业支出等支出的总和,生活性支出包括食品、服装、教育、医疗等支出的总和。在收入一定的情况下,家庭支出越大,可用于偿还债务的金额越小,偿还贷款的能力越有限。该指标是逆指标。

5.农户的财产状况。家庭财产对农户的信用有显著的影响。一般来说,比较富裕的农户违约的概率会比贫困的农户要低。家庭总财产体现了农户过去经营成果的状况。一般而言,农户过去的经营能力越强、效果越好,家庭总财产越多,其偿债能力就越强。所以,该指标不仅反映了农户经营能力的高低,也反映了农户偿债能力的高低[4]。该指标是正指标。

6.农户现有负债总额。农户现有负债总额是农户向金融性机构贷款的金额,向民间高利贷、合会等借款金额,向亲戚、朋友以及邻居借款金额等的总和。农户现有负债越多,代表其需要偿还的资金越多,其偿债能力越低,贷款越不安全。因此,农户现有负债总额对农户信用评价存在负面影响。该指标是逆指标。

7.农户的负债来源。农户的负债一般来源于以下方面:(1)向正规金融机构(如银行、信用社等)借款;(2)向民间高利贷、合会等借款;(3)向亲戚、朋友或者邻居借款。不同的负债来源,对农户的信用具有不同程度的影响。其中,第二种是农户应该最先考虑偿还的借款,因此对农户的信用影响是最大的。而第一种借款一般是农户最后考虑偿还的,因此对农户的影响不是很大[9]。该指标是中性指标。

8.农户的贷款担保情况。农户的贷款担保主要包括质押担保、抵押担保以及保证担保等几种形式。农户担保可以很大程度地降低贷款的风险,使还款有保障。因此,是否有担保是影响农户信用等级的一个非常重要的因素。但目前农户财产一般都不能抵押,因此农户联保形式的贷款成为银行防范农户信用风险的一种重要形式[7]。

(三)经营情况

1.农户的耕地面积。农户的耕地面积对农户的信用有一定的正面影响。耕地面积反映了农户的生产经营规模,在一定程度上可以衡量农户的农业收入。农户的耕地面积越大,越有利于开展农业生产,越有利于规模化经营,降低成本,获得更大的收益。

2.农户的林地面积。实行林权制度改革后,集体林地经营权和林木所有权落实到农户,大大提高了农户林业生产的积极性。农户的林地面积反映了农户的林业经营规模,也反映了农户家庭的林业收入。一般来说,农户的林地面积越大,林业收入越多,还贷越有保障。

3.农户的非农经营性收入。随着市场经济的发展,农民经营的产业已经发生了很大的改变,由传统的以种植业为主逐渐向畜牧业、渔业、餐饮业、工业以及商业等转变,这使得一些农户的非农经营性收入大大增加。一般来说,农户的非农经营性收入越多,农户的经营能力就越强,还贷就越有保障,农户的信用评价就越高。

4.农户经营项目的稳定性。一般地,经营项目稳定的农户,不仅能够保证按期并且足额偿还贷款,而且能获得增收,体现贷款的效益。因此,农户经营项目的稳定性对农户信用的评价有正面作用[20]。

(四)信誉状况

1.农户户主的品德。农户户主的品德主要体现在其与邻居的关系上,体现在其是否诚实可信、遵纪守法,是否曾被评为信用户、受到当地的奖励,是否有欺诈蒙骗行为等方面。户主的品德通常难以准确地衡量和评价,但可以通过邻里的评价来反映。

2.农户的信用记录。信用记录真实地体现了农户过去的信用状况。如果农户过去存在着信用违约的现象,那么对农户信用的评价就会产生负面的影响。信用记录应该分析农户与银行、信用社或亲戚朋友之间是否存在着借贷关系;对于以往的贷款或者借款,农户是否积极偿还;如果不积极偿还,主要是什么原因造成的;农户是否有恶意不偿还贷款或者借款的情况[8]。

(五)其他指标

1.农户的贷款数额。农户的贷款数额是影响农户违约的一个重要因素。一般来说,农户的贷款数额越多,其偿还贷款的压力就越大,因此违约的可能性就越高。即便是违约概率低,一旦违约也将给银行带来较大的损失。

2.农户的借款用途。农户借款的用途会影响农户的还贷风险。如果农户借款是用于扩大种植业或者进行小规模生产,那么这类农户比较保守、资金需求量并不是很大,因此风险较小。同样,如果农户有固定的收入,借款主要用于解决家庭成员外出务工的费用或者是用于留守家庭成员的生活费用等,那么其风险也较小。但如果农户借款是用于满足规模经营种养殖业或者是用来从事建筑、运输、商贸、餐饮等,那么其风险就较大[21]。

3.贷款项目的潜质。农户贷款项目的潜质即项目的发展潜力以及发展趋势对贷款安全有一定的影响。一般来说,如果农户所要投资的项目是符合国家农业产业政策的,或者是有当地特色的,或者能增加产品附加值的,或者有良好发展前景的,那么项目的潜质就比较良好,贷款就比较安全。反之,贷款就不安全[9]。

4.农户居住地的经济发展程度和居住地的稳定性。该指标充分反映了区位条件对农户信用的影响。农户居住地的经济越发达,宏观经济状况越好,农户偿还贷款的可能性就越大。而居住时间的长短可以反映农户情况的稳定与否,一定程度上可以反映农户的社会资本情况,也是衡量农户信用的重要指标[22]。

5.农村宏观经济环境。在农户经营能力一定的情况下,农村宏观经济环境(如农村税收、贷款利率、农产品价格等)直接影响到农户的收入水平[23]。

四、农户信用评价方法的选择与指标权重的确定

(一)农户信用评价方法的选择

本研究对农户信用进行评价时,采用层次分析法,步骤如下:(1)根据问题的性质以及要达到的目标将要解决的问题分解为不同的组成因素,形成一个递阶、有序的层次结构模型;(2)根据人们对客观现实的判断对每一个层次因素的相对重要性给予定量表示,再根据一定的方法确定每一个层次全部因素相对重要性次序的权重;(3)综合计算出最底层相对于最高层的相对重要性的组合权值,从而作为评价或者选择方案的依据[24]。

(二)农户信用评价指标权重的确定

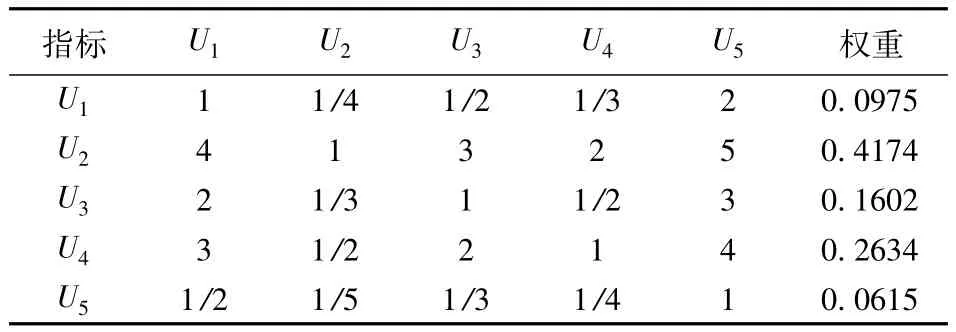

对农户信用进行评价时,可根据专家意见法构建出各个指标的比较判断矩阵。在矩阵的构建过程中,根据甲指标对乙指标的相对重要性程度来确定甲指标对乙指标的分数。如果甲指标对乙指标来说,重要性程度分别为极不重要、很不重要、不重要、略不重要、一样重要、略重要、重要、很重要、极重要,则相应的得分为1/9、1/7、1/5、1/3、1、3、5、7、9。如果甲指标对乙指标的重要性是位于上述各个划分之间的,则得分分别为 1/8、1/6、1/4、1/2、0、2、4、6、8。依据指标之间的重要性程度建立判断矩阵。根据专家意见法构建的一级指标的判断矩阵,见表1。

表1 一级指标判断矩阵Table 1 First index judgement matrix

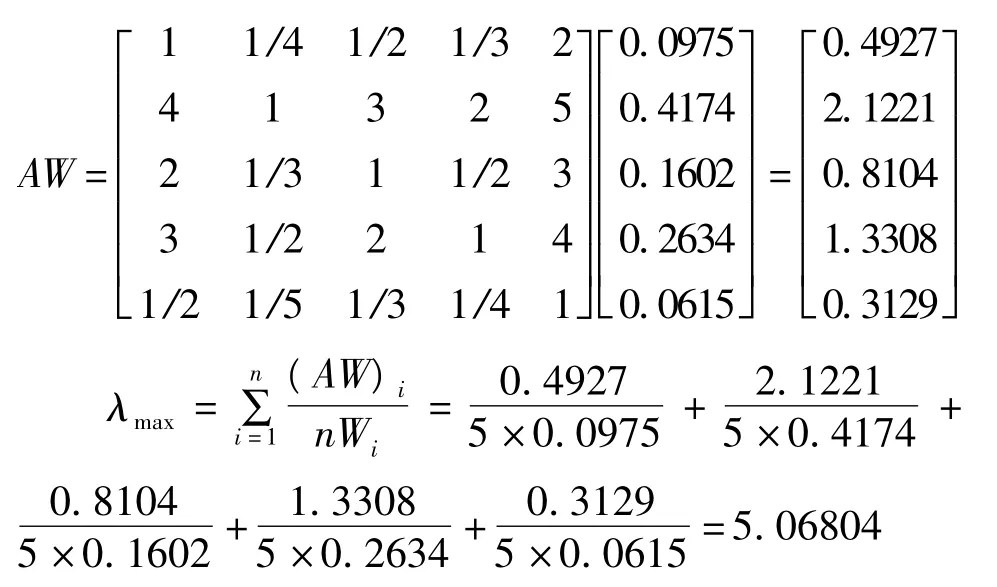

1.一级指标权重的计算。(1)计算出判断矩阵每一行元素的乘积Mi。根据(i=1,2,…,n),计算出 M1=0.0833,M2=120,M3=1,M4=12,M5=0.0083 。(2)计算 Mi的 n 次方根,得出对向量正规化(归一化处理)。则即为所求的特征向量。计算得出W1=0.0975,W2=0.4174,W3=0.1602,W4=0.2634,0975,0.4174,0.1602,0.2634,0.0615]T即为所求的特征向量,也就是一级指标的权重(表1)。(4)计算判断矩阵最大特征根λmax。其中,(AW)i表示向量AW的第i个元素。

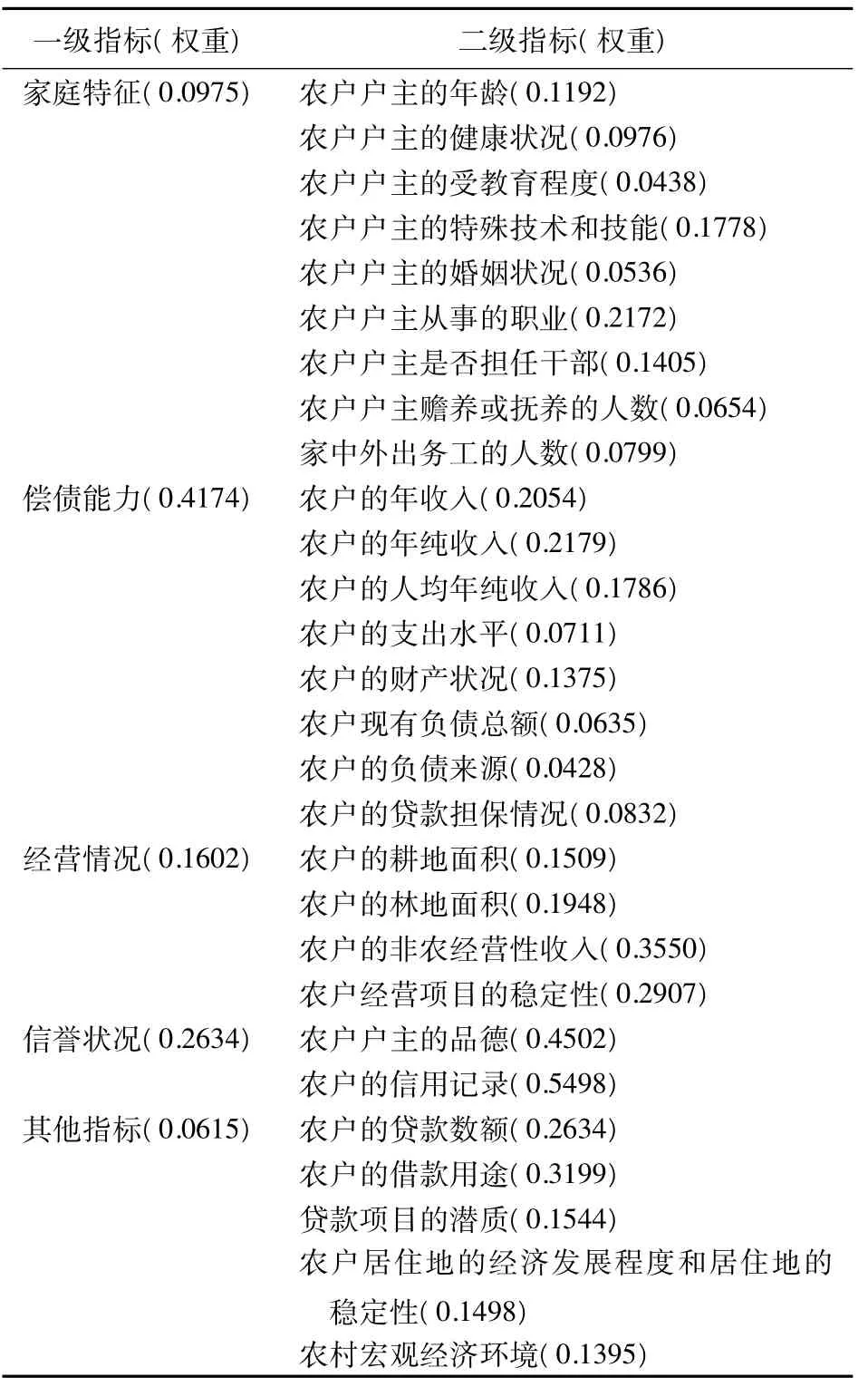

对于二级指标之间权重的确定,按照上述计算可得,具体的权重结果如表2。

表2 农户信用评价指标体系的指标及其权重Table 2 Indices and weights of farmers credit evaluation indices system

五、结语

本研究从五大方面,即从农户的家庭特征、偿债能力、经营情况、信誉状况及其他指标方面,构建了由农户户主的年龄、健康状况、受教育程度、特殊技术和技能、婚姻状况等28个二级指标构成的农户信用评价指标体系,分析了每个指标对农户信用的影响,指出指标的性质,利用层次分析法构建了指标判断矩阵并得出各个指标的权重,为下一步实证研究农户信用评价提供了理论基础和依据。

[1]中国人民银行调查统计司.2011年金融机构贷款投向统计报告[EB/OL].(2012-01-30)[2012-03-20].http://www. pbc. gov. cn/publish/diaochatongjisi/3172/2012/20120130095131998142430/20120130095131998142430_.html.

[2]佚名.聚焦两会热点,“三农”金融服务发展迎来机遇[EB/OL].(2011-03-13)[2012-03-20].http://www. ce. cn/xwzx/gnsz/zg/201103/13/t20110313 _22294475.shtml.

[3]福建省农村信用社联合社.2010年福建省农村信用社、农商银行、农合银行社会责任报告[EB/OL].(2011-01-06)[2012-03-20].http://www.fjnx.com.cn/fjnxcms/fjnx/shzr/zrnb/wz0.html.

[4]王树娟,霍学喜,何学松.构建农村信用社农户信用评级体系初探[J].金融理论与实践,2005(10):38-40.

[5]徐芳,王恒山.基于AHP的农户个人信用度评价研究[J].商业研究,2006(6):132-135.

[6]李俊丽.基于层次分析法的农户信用评估[J].商业研究,2009(10):125-127.

[7]周振.构建农村信用社的农户信用评估体系[J].现代农业,2009(6):177-178.

[8]刘敏祥.我国农户信用分析的规范化设计[J].金融理论与实践,2004(1):48-51.

[9]康健,魏灿秋.农村小额信用贷款中的农户信用等级评价模型[J].技术与市场,2006(1):63-65.

[10]唐友伟.农户信用评价体系设计探析[J].中国信用卡,2009(3):62-64.

[11]谭民俊,王雄,岳意定.FPR-UTAHP评价方法在农户小额信贷信用评级中的应用[J].系统工程,2007(5):55-59.

[12]韦艳玲.基于模糊聚类的农户信用信息分析[J].广西民族大学学报:自然科学版,2009(1):78-80.

[13]王颖.中国农户小额信贷信用风险评估研究——基于模糊综合评价模型[J].金融与统筹城乡,2010(8):60-62.

[14]刘畅,方靓,晏江,等.概率神经网络在农户信用评估中的应用[J].武汉金融,2009(11):45-46.

[15]蔡丽艳,冯宪彬,丁蕊.基于决策树的农户小额贷款信用评估模型研究[J].安徽农业科学,2011(2):1215-1217.

[16]杨宏玲,郭高玲.基于BBC与价值链风险分析的农户信用评价指标体系探析[J].科技管理研究,2011(6):65-66.

[17]王薛.农村信用社农户贷款风险评价与控制研究[D].河北:华北电力大学,2007.

[18]李刚.基于神经网络的个人信用评估体系研究[D].湖北:华中科技大学,2005.

[19]王泽丽.农户小额信用贷款风险及其防范[J].中国酿造,2008(10):98-99.

[20]王润仓,何云,陈秀权,等.欠发达地区农户信用评价体系的构建及其应用[J].征信,2011(1):63-66.

[21]孙清,汪祖杰.LOGIT模型在小额农贷信用风险识别中的应用[J].南京审计学院学报,2006(3):27-29.

[22]温涛,冉光和,王煜宇,等.农户信用评估系统的设计与运用研究[J].运筹与管理,2004(4):83-87.

[23]熊学萍.农户金融信用度及其征信制度指向研究——基于湖北省561个农户数据[J].农业经济问题,2009(8):64-70.

[24]杜栋,庞庆华,吴炎.现代综合评价方法与案例精选[M].北京:清华大学出版社,2008:6.

(责任编辑:庄艺真)

Study on building farmers credit evaluation system

LAI Yong-wen1,2,LIU Wei-ping1

(1.College of Economics and Management,Fujian Agriculture and Forestry University,Fuzhou,Fujian 350002,China;2.Fuzhou Center Branch,The People's Bank of China,Fuzhou,Fujian 350003,China)

Farmers credit evaluation indices system that is constructed by 28 second indices,such as farmers'age,health status,level of education,special techniques and skills and so on,is built from five aspects of household characteristics,solvency,operating conditions,reputation conditions and other indicators on the basis of the review of previous research combined with the characteristics of farmers.Accordingly analytic hierarchy process is used to construct the index judgment matrix and calculate the index weight in order to lay the theoretical foundation for scientific evaluation of farmer credit.

farmer;credit;indices system;weight

F832.43

A

1671-6922(2012)04-0015-06

2012-03-28

赖永文(1965-),男,高级经济师,博士研究生。研究方向:农村金融。