信贷融资、人力资本与我国企业的研发投入

2012-11-15邵敏

邵 敏

(南开大学 经济学院,天津300071)

一、问题的提出

研发活动创造和积累知识,促进产品创新和工艺创新,而一国研发的根本动力应来自企业。虽然近年来我国企业自主创新的主体地位得到加强,但总体来看我国企业的研发投入力度还非常不足。根据《中国科技统计年鉴》的相关统计,我国工业企业研发经费支出占主营业务收入的比重一直低于1%,至2009年也仅达到0.69%。而国际经验显示,研发费用占销售收入5%以上,企业才有竞争力,占2%仅够维持。我国企业研发投入不足的另一表现在于,我国从事研发活动的企业数占全部企业数的比重低于10%,至2009年也仅达到8.47%。

那么,哪些因素导致了我国企业的研发投入不足?《中国企业家队伍成长与发展调查综合报告》显示,59.4%的企业经营者认为妨碍企业技术创新的首要因素是缺乏创新人才(人力资本),其次是创新资金引进渠道(即外部融资)不畅。大量理论文献和经验研究都验证了人力资本在技术创新或研发投入中的关键性作用。例如,以 Lucas(1988)、Romer(1989)、Mankiw 等(1992)、Howitt和Aghion(1998)等为代表的内生经济增长理论认为,人力资本积累导致了更多的研发投入和创新。在实证研究方面,Dakhli和Clercq(2004)运用59个国家的跨国数据、Winters(2011)运用美国相关数据都得到,人力资本积累显著促进了研发创新。而鲜有文献考察外部融资对企业研发投入的影响。

外部融资如何影响企业的研发投入?Greenwald等(1984)及Myers和Majluf(1984)最早把信息不对称引入资本市场的研究中,指出由于信息不对称,导致了交易成本、信息成本,提高了企业的外部融资成本,企业无法得到最优的资金支持,而只能高度依赖内部融资。基于此,在企业自有资金积累不足的情况下,研发也会受到企业外部融资的制约。对于研发投入尤其如此,研发投入取得成果需时较长且具有较大的不确定性,若无较为充裕的资金支持,企业一般不轻易进行研发。

综上分析,本文将运用世界银行《中国投资环境调查》数据,采用Heckman选择模型实证分析外部融资对企业研发力度和是否进行研发的影响。由于国家对证券市场的干预,仅少数企业能够在国内上市,本文主要关注信贷融资的影响。此外,基于人力资本是阻碍我国企业研发的首要因素这一基本事实,本文同时关注人力资本的作用。

二、Heckman选择模型

由世界银行《中国投资环境调查》(2005)中的抽样企业数据可知,2004年我国约43.03%的企业不从事研发活动。由此可知,并非所有的企业都从事研发活动,因而若运用OLS方法对企业研发投入力度方程进行估计,则会产生样本选择性偏误。因此,本文采用Heckman选择模型处理这种样本选择性偏误。该模型的估计过程包括两步:第一步,利用probit模型估计企业进行研发的概率,由此得到逆米尔斯比率的估计值(具体定义见下文);第二步,将逆米尔斯比率估计值加入企业研发投入力度决定方程中,作为控制变量之一。根据Heckman(1979),本文将待估计的两个方程设定如下:

其中,rdsharei≥0为企业i的研发投入力度,度量指标为研发投入与产品销售收入的比重。rddumi={0,1}为二元虚拟变量,其中当企业i的研发投入为正值时取1,为零值时则取0。式(1)为企业研发投入力度决定方程,式(2)为企业是否进行研发决定方程。两个方程的随机扰动项εi和vi服从方差为ρσε的联合正态分布。由于在估计中残差项vi不可识别,因此其方差被假定为1。两个方程的随机扰动项εi和vi,的相关系数为ρ。当ρ≠0时,式(1)与式(2)是相关的,忽略其中任何一个方程的估计均会使另一个方程的估计系数有偏,从而必须同时估计这两个方程。

根据Schmidheiny(2007),本文采用Heckman极大似然法进行估计。第一步,运用极大似然法估计方程(2),这是一个标准的probit模型,P(rddumi=1)=Φ(a·+vi),其中 Φ(·)为标准正态分布函数。利用该方程的估计结果计算出逆米尔斯比率,即=ø(ziâ)/Φ(ziâ)(inverse Mills ratio)。第二步,将作为控制变量加入式(1),即rdshar=b·+bI·+εi,也即E(rdshar|rddumi=1)=b·+bI·。

因此,本文最后的估计方程为式(1)和式(3)。除变量rddumit-1外,式(3)中所包括的变量与式(1)完全相同。这样设置的目的有两个:其一,便于下文实证分析;其二,式(3)中变量的变更虽然会通过影响企业研发概率的预测值而影响式(1)的估计结果,但如果模型是稳健的,式(3)中变量的选取不会显著影响其概率预测值。下文将对此进行稳健性检验。

三、变量选取与统计描述

(一)变量选取

本文所使用的企业层面数据来源于世界银行的《中国投资环境调查》(2005)。在向量xi中,根据本文的研究目的,我们主要考察企业信贷融资状态变量f,同时将影响企业研发投入力度的因素作为控制变量加入向量xi中。《中国投资环境调查》中对企业的信贷融资状态进行了调查,本文首先采用“企业是否从银行或其他金融机构获得贷款”这一指标刻画企业的信贷融资状态,构建一个二元虚拟变量f={0,1},其中取1表示企业没能从银行或其他金融机构获得贷款。我们还采用其他融资状态变量检验本文估计结果的稳健性。

第一组控制变量,即与企业人力资本相关的影响因素。根据《中国企业家队伍成长与发展调查综合报告》,59.4%的企业经营者认为妨碍企业技术创新的首要因素是缺乏创新人才。由于缺乏企业研发人员的相关统计,所以本文采用其他一些指标从不同方面进行刻画,并将其区分为普通员工的人力资本水平和总经理的人力资本水平两大类。(1)企业员工平均工资水平变量x1。度量指标为企业就业人员平均月收入(包括固定工资、奖金收入等)的对数值(滞后一期值)。①(2)企业就业人员教育水平变量x2。度量指标为企业大学及以上学历就业人员所占比重(滞后一期值)。(3)企业就业人员的技能变量x3。度量指标为企业经常使用电脑的就业人员所占比重。(4)企业员工培训变量x4={0,1},取1表示过去两年中企业为员工培训过。(5)企业总经理学历变量x5={0,1},取1表示企业总经理为大学以下学历。(6)变量x6={0,1},取1表示员工收入与企业业绩挂钩。(7)变量x7={0,1},取1表示总经理收入与企业业绩挂钩。除变量x5外,其变量的估计系数都预期为正。x5和x7为与总经理人力资本水平相关的变量,其他均为与普通员工人力资本水平相关的变量。

第二组控制变量,即与企业再投资相关的其他两类资金来源变量。企业再投资的资金来源主要包括外部融资、前期利润和政府补贴。(1)企业利润率变量x8,度量指标为企业主营业务利润与主营业务收入的比重(滞后一期值,2003年)。企业利润是企业再投资的重要资金来源,因而该变量的估计系数符号预期为正。由于本文所采用的数据集没有统计企业所获得的政府补贴收入,因此我们采用其他两个替代指标进行近似度量。(2)变量x9={0,1},取1表示企业的总经理为政府任命。(3)企业所有制变量x10={0,1},取1表示国有企业。大量经验研究都表明企业的政治关系是影响企业补贴收入的重要因素,从而这两个变量可以近似控制企业的政治关系所引致的政府补贴对企业研发投入的影响。

第三组控制变量,即企业其他基本特征变量。(1)企业规模变量x11,度量指标为企业就业人员数的对数值(滞后一期值,2003年)。规模经济有利于企业进行研发,从而该变量的估计系数符号预期为正。(2)企业经营时间长短变量x12,度量指标为企业成立年份的对数值。(3)企业是否有出口许可变量x13={0,1},取1表示企业拥有出口许可。

第四组控制变量,即企业所在行业虚拟变量和城市虚拟变量。《中国投资环境调查》中所调查的中国企业分布于30个制造业行业,由此产生了29个行业虚拟变量,其中以纺织业为基准。《中国投资环境调查》中所调查的中国企业分布于120个大中城市,由此产生了119个城市虚拟变量,其中以北京市为基准。行业虚拟变量主要控制行业竞争等行业因素的影响,城市虚拟变量主要控制地方知识产权保护等城市因素的影响。

(二)统计描述

本文所使用的企业数据来源于世界银行的《中国投资环境调查》(2005)。因此,本文模型中被解释变量即企业研发投入力度及企业是否进行研发的数据年份为2004年,部分控制变量的数据年份为2003年。该调查包括分布于120个大中城市及30个制造业中的12400家企业,其中获得贷款的企业有7435家,约占59.97%。在未获得贷款的样本企业中,约56.6%的企业没有进行研发活动,从事研发活动企业的平均研发投入力度约为2.05%;在获得贷款的样本企业中,仅约33.99%的企业没有进行研发活动,从事研发活动企业的平均研发投入力度约为1.86%。可见,企业是否进行研发存在一定的自选择性,并且这种自选择性可能会与企业是否获得贷款存在一定的关联;但一旦企业选择从事研发活动,企业研发投入力度与企业是否获得贷款的相关性较小。

我国金融部门的“恐私”心理相当普遍。同时与其他经济形式的企业相比,民营企业具有抵御风险能力差、金融机构信息搜集困难、贷款抵押和担保较难实现等融资特点,这些也不利于民营企业的贷款融资。世行数据也表明,约42.33%的民营企业未获得银行贷款,这些企业中约64.03%的企业没有进行研发活动,从事研发活动的企业平均研发投入力度约为1.65%。由此可知,民营企业不能获得贷款的概率高于其他企业,并且未获得贷款的民营企业不进行研发活动的概率也高于其他企业。即使其进行研发活动,研发力度也低于其他企业。

四、实证分析结果

(一)估计结果及分析

本文采用Heckman极大似然法对式(1)和式(3)进行估计,主要估计结果见表1。表1第(1)列仅加入了第一、第三和第四组控制变量,第(2)列仅加入了第二、第三和第四组控制变量,第(3)列则为完整估计模型。

表1 主要估计结果

由表1中LR检验相伴概率值(见表中最后一行)可知,各估计模型在10%或5%的显著性水平上拒绝“式(1)和式(3)相互独立”的原假设,从而式(1)和式(3)是相关的,须同时估计。从加减第一组与第二组控制变量过程中发现,式(1)和式(3)中企业信贷融资状态变量f的估计系数大小及显著性无明显变化,故第一组控制变量和第二组控制变量与关键解释变量f之间的共线性较小。下文以完整估计模型即第(3)列估计结果为基准进行实证分析。

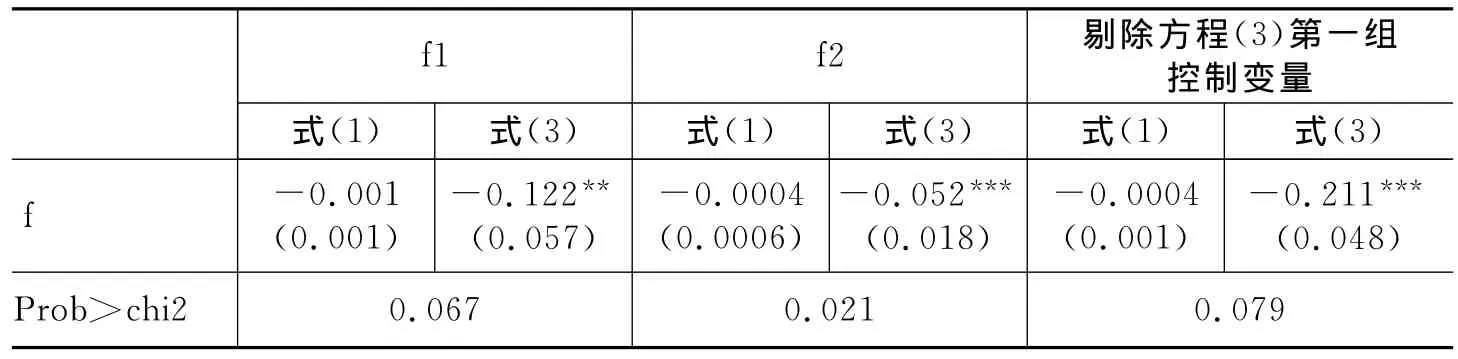

首先看信贷融资状态对企业研发投入的影响。式(1)中变量f的估计系数未能通过显著性检验,而式(3)中变量f的估计系数在1%的显著性水平上显著为负。这说明,我国制造业企业的信贷融资状态会显著影响企业是否进行研发的决定,表现为企业未获得贷款会显著降低企业研发概率;但一旦企业决定进行研发,企业研发投入力度则不受信贷融资状态的影响。这与上文统计描述得出的简单结论较为一致。考虑到企业信贷融资状态度量方法对估计结果的影响,我们构建另外两个的度量指标:f1={0,1},取1表示“企业不享有贷款或配额优惠”(约71.69%的企业);f2={0,1},取1表示“企业不能够采取赊账的方式购买原材料”(约71.85%的企业)。满足条件“f=f1=f2=1”的企业有3784家,占满足“f=1”(4963家)的76.24%。将变量f1和f2分别替换f重新进行估计,主要估计结果见表2。式(3)中变量f1和f2的估计系数仍显著为负。此外,由于“式(3)中变量的变更会通过影响企业研发概率的预测值而影响式(1)的估计结果”,因此本文将第一组控制变量从式(3)中剔除,然后运用Heckman二步法重新进行估计,估计结果仍见表2。在这种情形下两个式中变量f的估计结果仍无明显差异。

表2 稳健性分析

再看控制变量的估计结果。为了节约篇幅,本文未列出各控制变量的估计结果,以下仅做简单分析。式(1)和式(3)中,第一组控制变量的估计系数基本都通过了显著性检验,并且符号都与预期一致。这说明企业的人力资本(包括普通员工和总经理)既会显著影响企业进行研发的概率,也会显著影响企业的研发投入力度,这与Lucas(1988)等文献的结论较为一致。式(1)中,第二组控制变量的估计系数也基本都通过了显著性检验,并且符号与预期基本一致;但式(3)中这些变量的估计系数均未能通过显著性检验。这说明我国制造业企业在决定是否进行研发时更多地考虑自身外部融资,而非内部资金;但一旦企业选择进行研发,企业研发投入力度将不受信贷融资的影响,而显著受其他两类企业再投资资金来源的影响,包括前期利润和企业中的政治关系所可能带来的额外收入(如补贴收入)。

那么,哪些未获得贷款的企业会突破信贷融资的制约而选择进行研发活动?为了回答该问题,本文从样本企业中挑出两类企业。第一类为“未获得贷款且未进行研发”的企业,第二类为“未获得贷款但进行研发”的企业。这两类企业在系数通过显著性检验的各控制变量上的均值见表3。可知,两者的显著差异在于,第二类企业的人力资本水平高于第一类企业。由此可知,人力资本水平较高的未获得贷款的企业更倾向于突破信贷融资的制约而进行研发活动,而人力资本水平较低的未获得贷款的企业则更易于受到信贷融资的制约而降低研发倾向。结合上文的统计描述,“未获得贷款”的民营企业不进行研发活动的概率高于其他企业。因此,本文推测民营企业的人力资本水平要低于其他企业。为此,本文将样本企业按所有制划分的各人力资本水平均值列于表3。

表3 各类企业在各控制变量上的均值

由表3可知,我国人力资本水平最低的为民营企业,尤其表现为民营企业大学及以上学历就业人员比重、经常使用电脑人员比重、培训员工、总经理学历等方面均弱于其他企业,与推测一致。民营企业员工人力资本水平较低的主要原因在于员工的高流失率使民营企业缺乏培育人才的动力,担心投入的人力和物力没有回报。民营企业总经理学历较低的主要原因在于我国民营企业家大多是过去体制外的边缘人士、农民、个体户、打工者和国营企业下海者等。本文数据显示,我国制造业民营企业总经理学历为硕士及以上水平的所占比重仅约为34.63%,部分民营企业的总经理仅具有高中或初中学历。相比而言,国有企业总经理学历为硕士及以上水平的所占比重高达71.57%。由此可知,当民营企业未获得贷款时,由于(总经理)人力资本水平较低,它较难突破信贷融资的制约,从而会显著降低研发倾向,甚至不进行研发。

(二)稳健性分析

企业能否获得贷款可能具有自选择性。信贷融资状态之所以对企业是否研发具有显著负向影响主要是因为大部分未获得贷款的企业都是人力资本水平较低的企业,即企业能否获得贷款存在基于“人力资本水平”的自选择效应。显然,若企业是否获得贷款本身与企业人力资本水平具有较强的相关性,这种强相关性会导致表1中估计结果有偏或使企业信贷融资状态变量f“伪相关”。为了鉴别信贷融资状态变量与度量企业人力资本水平的各控制变量间的相关性对估计结果可能产生的影响,本文比较了控制和不控制企业人力资本因素两种情形下变量f的估计结果(见表1的第(2)列和第(3)列估计结果),发现在对企业人力资本因素进行控制后,虽然变量f估计系数的大小在绝对值上略微下降,但基本结论并未改变。因此,企业信贷融资状态对其研发概率的显著负向影响并非因为企业能否获得贷款存在基于“人力资本水平”的自选择效应。

五、人力资本作用的进一步探讨

由上文可知,人力资本水平较高的未获得贷款的企业更倾向于突破信贷融资的制约而进行研发活动。造成这一结果的原因包括:其一,在影响企业是否进行研发的所有因素中,人力资本因素占主导。这种可能性的含义为:尽管式(3)中变量f在统计意义上显著,但其实际作用较小,甚至可以忽略不计,从而企业研发概率主要由企业人力资本水平决定。其二,人力资本的提高有利于缓解信贷融资状态对企业研发决策的负向作用。这种可能性的含义为:人力资本较高的企业,其研发活动受信贷融资状态的影响本身就较小。

首先对第一种可能性进行验证。以“对员工进行培训、总经理为大学及以上学历以及员工和总经理收入都直接与企业绩效挂钩”作为人力资本水平较高企业的代表,则本文样本中有4248家企业为人力资本水平较高的企业。这些企业中未获得贷款的研发比重约为60.49%,而获得贷款的研发比重约为77.66%。由此可知,虽然人力资本水平较高的企业研发概率高于其他企业,但其中未获得贷款的企业研发概率显著低于获得贷款的企业。这说明人力资本并不是主导企业研发概率的因素,信贷融资状态对企业研发概率的实际作用并不可忽略,从而可以排除第一种可能性。

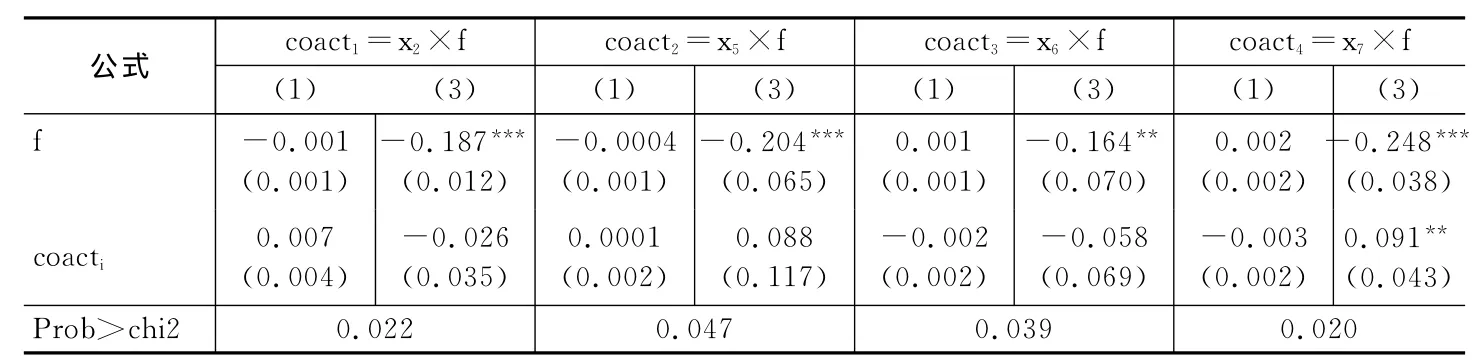

再对第二种可能原因进行验证。换言之,信贷融资状态对企业研发概率的影响大小是否与企业本身的人力资本水平(或者说企业本身的研发动机)相关?为此,本文选取几个关键性人力资本度量指标(主要为表1中估计系数通过显著性检验者)分别与变量f相乘,形成了4个交互项,分别为coact1=x2×f、coact2=x5×f、coact3=x6×f和coact4=x7×f,将这4个交互项分别加入式(1)和式(3)中,然后运用Heckman选择模型进行估计,主要估计结果见表4。在两个公式中,这4个交互项的估计系数反映了不同人力资本水平企业的信贷融资状态对企业研发投入决策影响的差异性。

表4 主要估计结果(人力资本的作用)

由表4可知,企业信贷融资状态对企业研发投入力度的影响并不显著,这与表1结论是一致的。在两个估计方程中加入上述4个交互项后,信贷融资状态变量f的估计系数都显著为负,仅交互项coact4的估计系数通过了显著性检验且为正。这意味着企业大学及以上学历就业人员比重的提高、总经理学历的提高以及员工收入与企业绩效挂钩的实行等提高企业人力资本水平的措施都无法减小信贷融资状态对企业是否进行研发的负向影响。交互项coact4的估计系数显著为正,说明实行总经理的收入直接与企业绩效挂钩,将有利于缓解信贷融资状态对企业研发决策的负向影响,但无法完全消除(-0.248+0.091=-0.157)。这主要是因为企业是否进行研发的决策主要由企业高层做出,因而若总经理的收入直接与企业绩效挂钩,为了提高企业绩效,即使企业未能获得贷款,企业总经理也有可能做出进行研发的决策。尽管如此,企业研发概率仍显著受信贷融资状态的负向影响。

由于企业是否进行研发的决策主要由企业高层做出,因此与变量x7类似,总经理的高学历应该也能够缓解信贷融资状态对企业研发概率的负向影响,但表4结果并未表明这一点。基于此,本文将度量企业总经理学历的二元虚拟变量x5替换为x5,1、x5,2={0,1}两个二元虚拟变量,取1分别表示总经理学历为博士研究生学历和硕士研究生及以上学历。将这两个变量分别与变量f相乘,将相乘后形成的两个新交互项分别加入式(1)和式(3)中,然后运用Heckman选择模型进行估计。估计结果表明,仅交互项x5,1×f的估计系数通过了显著性检验且为正。这说明总经理为博士研究生学历的企业的研发动机较强,从而有利于缓解信贷融资状态对企业是否进行研发的负向影响,但仍无法完全消除(-0.211+0.136=-0.075)。本文样本企业中,总经理具有博士研究生学历的有2016家,其中约74%进行了研发,而民营企业总经理具有博士研究生学历的所占比重是所有企业中最低。

综上所述,企业自身的人力资本有利于提高企业的研发动机、缓解信贷融资状态对企业研发概率的负向影响,但这种缓解作用仅存在于“总经理的学历提高至博士研究生”及“总经理的收入直接与企业绩效挂钩”这两方面。这主要是因为企业是否进行研发的决策主要由企业高层做出,从而“具有博士研究生学历”及“收入直接与企业业绩挂钩”的总经理研发动机较强,因而在进行是否研发的决策时受外部融资的制约相对较小(第二种可能性得到验证)。尽管如此,这两方面因素仍无法完全消除“未能获得贷款”对企业研发概率的负向影响。

六、主要结论和政策含义

文章研究结论表明,我国制造业企业“未获得贷款”会显著降低企业研发概率,但一旦企业决定进行研发,企业研发投入力度则不受信贷融资状态的影响。进一步研究表明,企业自身的人力资本有利于提高企业的研发动机、缓解信贷融资状态对企业研发概率的负向影响,但这种缓解作用仅存在于“总经理的学历提高至博士研究生”及“总经理的收入直接与企业绩效挂钩”这两方面。尽管如此,这两方面因素仍无法完全消除“未获得贷款”对企业研发概率的负向影响。这说明若单纯依靠人力资本积累而不给予企业外部融资便利,仍难以有效提高我国制造业企业的研发倾向。

上述研究结论也在一定程度上解释了为什么民营企业未获得贷款时更倾向于不进行研发活动,可能原因在于民营企业受信贷融资制约的同时,其(尤其是总经理)人力资本水平也较低,从而导致研发创新活动本该最活跃的民营企业的研发倾向却较低。改革开放以来,民营经济在我国得到了迅速发展,但对民营企业的金融服务严重滞后,民营企业得到的金融资产份额较小,融资难成为相当数量民营企业失败的原因之一。而在总经理人力资本水平方面,我国民营企业家大多是过去体制外的边缘人士、农民、个体户、打工者和国营企业下海者等。因此,除了一些集团化发展和从事高科技行业的企业家素质较高之外,大部分民营企业的管理人才学历偏低。上述情况在温州的民营企业中表现得最为明显。

因此,银行应进一步明晰对民营企业的融资支持,政府也应鼓励服务于民营企业的中小金融机构的发展,构建较为完善的民营企业金融服务体系。更为重要的是,由于投资项目审批制度改革尚未到位,加上银行担心长期贷款带来的风险,几乎没有一家银行向个体私营企业真正开放基建和技改贷款科目,而现有融资渠道又无法满足个体私营企业进行技术改造、开发高科技项目的资金需求。因此,可以在加快建设社会信用体系的基础上,加强对民营企业研发创新活动的贷款支持。同时,民营企业家也应注意提高自身素质,增强研发意识。

注释:

①一些经验文献采用企业平均工资水平来度量企业劳动力的技能水平,如Bernard和Jensen(1995)等。

[1]Bernard A B,Jensen J B.Exporters,jobs,and wages in U.S.manufacturing:1976-1987[J].Brooking Papers on Economic Activity,Microeconomics,1995:67-119.

[2]Dakhi M,De Clercq D.Human capital,social capital,and innovation:A multi-country study[J].Entrepreneurship & Regional Development,2004,16:107-128.

[3]Greenwald B,Stiglitz J E,Weiss A.Informational imperfections in the capital market and macroeconomic fluctuations[J].American Economic Review,1984,74:194-199.

[4]Heckman J J.Sample selection bias as a specification error[J].Econometrica,1979,47:153-161.

[5]Howitt P,Aghion P.Capital accumulation and innovation as complementary factors in long-run growth[J].Journal of Economic Growth,1998,3:111-130.

[6]Lucas R E.On the mechanics of economic development[J].Journal of Monetary Economics,1988,22:3-42.

[7]Mankiw N G,Romer D,Weil D N.A contribution to the empirics of economic growth[J].Quarterly Journal of Economics,1992,107:407-437.

[8]Myers S C,Majluf N J.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13:187-221.

[9]Romer P M.Human capital and growth:Theory and evidence[J].Carnegie-Rochester Conference Series on Public Policy,1990,32:251-286.

[10]Schmidheiny K.Limited dependent variable models[Z].Lecture Notes in Microeconometrics,University Pompeu Fabra,2007.