产业结构对税制结构动态响应的区域异质性

——基于省级面板数据的PVAR分析

2012-11-15曹海娟

曹海娟

(1.上海财经大学 公共经济与管理学院,上海200433;2.湖北理工学院 经济管理学院,湖北 黄石435003)

一、引言与文献回顾

税制结构与产业结构关系密切。税制结构通过影响税收负担数量或结构引起产业结构变化。而产业结构变化会对税种结构、税负结构、税收收入结构等产生影响,从而引起税制结构变化。因此,只有建立与本国产业结构相适应的税制结构,才能充分发挥税收对经济运行的调控作用,从而推动产业结构升级和经济发展方式转变。考虑到我国正处于经济转轨期,经济政策和经济环境不断发生变化,税制结构对产业结构的影响可能更为复杂。这不禁引发我们对如下问题的思考:税制结构如何影响产业结构调整?现阶段我国产业结构调整中是否存在税收制度性障碍?通过税制结构优化推动产业结构优化是否可行?因此,要充分发挥税制结构对产业结构调整的积极作用,准确把握其影响效应自然是需要解决的最基本问题。鉴于此,本文从我国处于经济转轨期、区域经济发展不均衡和二元经济结构特征明显等社会经济背景出发,运用面板向量自回归模型从地区层面实证考察税制结构变动对产业结构调整的影响,并重点分析效应的区域异质性,以反映税制结构的产业结构调整效应的时空特征。

税制结构的产业结构调整效应是税制结构经济效应研究的重要内容,也是一个颇有争议的研究领域。通过对已有相关文献进行梳理和总结,我们发现国外文献主要着眼于税制结构的经济增长效应,如Engen(1996)、Kneller(1999)、Steven(2005)等,而关于税制结构的产业结构调整效应的研究却较少。如Arthur(1980)以墨西哥为样本研究了发展中国家税制结构变迁与经济发展的关系,发现国民经济中第一、二产业的比重与一国的税制结构相关,税制结构中直接税份额与人均国内生产总值及第二产业(制造业)比重正相关,而与第一产业比重负相关。Gentry和Hubbard(2000)提供的证据表明,累进的个人税制结构不鼓励企业家的冒险行为,因此,税制结构会影响企业创新活动的数量,从而对一国产业结构产生影响。David(2001)对美国、新西兰等国家的税制结构和经济结构对比分析后认为,税制结构要与一国的经济结构紧密结合,并可以按行业部门的特点形成农业税制、工业税制、商业税制等复合税制体系。Schwell和Arnold(2008)以1996-2004年OECD国家不同类型的公司作为样本实证分析了税制结构(税种结构)与行业生产力和行业投资量的关系。结果表明:公司税与公司及其所属行业的生产力和投资负相关,公司税对追求技术进步的公司的负向影响尤为明显,从而不利于产业结构优化。Vartia(2008)利用OECD国家的行业数据也证明了公司税与行业生产力水平呈负相关关系。

近年来税制结构的产业结构调整效应受到国内学者的关注,如刘华和黄永明(1994)采用税负轻重序号与产业发展序号对比法分析了我国1994年税制改革前后的情况,认为流转税调节产业结构的功能值得怀疑:无论是1994年之前的产品税还是分税制改革后实行的增值税,名义总税负轻重序号与产业发展序号的相关性都很弱,流转税不能较好地体现和配合国家的产业政策。王陆进(1998)关于流转税对产业结构的调节功能同刘华和黄永明(1994)的观点基本一致,并且认为流转税易于转嫁的特点决定了流转税的产业结构调整效应的不确定性,所以应当强化所得税调节产业结构的功能,相应地弱化流转税调节产业结构的功能。与上述观点相反,赵黎明(2001)认为流转税的结构调节功能较强,调节效果直接;而所得税的总量调节功能较强,对产业结构的调节具有隐蔽性。因此,产业结构调整中应坚持以流转税调节为主、所得税调节为辅的原则。杨斌(2002)认为在市场机制不健全的条件下,流转税对产业结构的调节作用要比个人所得税大得多,关税通过差别税率可以保护本国民族工业的发展,国内流转税通过差别税率可以配合国家产业政策的实施,最终提高整体经济效率。上述研究主要从理论层面讨论税制结构的产业结构调整效应。在国内,为数不多的实证研究考察了税制结构的产业结构调整效应。张斌(2011)运用VAR模型分析了我国分税制改革以来流转税和所得税两大主体税种的产业结构调整效应,结果发现:从长期看,相对于所得税,流转税对产业结构调整的影响更显著;从短期看,所得税对产业结构调整的影响强于流转税。武少芩(2011)以增值税、营业税和消费税为例实证考察了我国税收收入与三次产业的相互关系,结果表明它们对我国产业结构升级发挥了积极的作用,但不同税种对不同产业的影响存在差异。

现有研究为本文提供了有益的借鉴和参考。但国内已有研究主要局限于全国整体层面,缺乏地区层面影响效应异质性的考察,从而脱离我国区域经济发展不均衡的现实条件,大大削弱了对我国税制改革实践的指导性和可操作性作用。因此,要想准确反映税制结构的产业结构调整效应的全貌,有必要在已有研究的基础上进一步细化并深入考察。

本文的主要探索在于:第一,将税制结构、税收负担与产业结构融入统一的分析框架中,评估并考察产业结构对税制结构冲击响应的地区差异性,旨在拓展和丰富相关研究内容;第二,试图以全新的实证研究方法,精准把握变量之间的内在影响机制,捕捉不同地区变量之间冲击的长短期效应,从而填补我国税制结构的产业结构调整效应实证研究方面的空白。

二、数据与模型

(一)数据说明。为了全面考察税制结构对产业结构调整的影响,并揭示它们之间的作用机制,本文选取税制结构、税收负担和产业结构三个变量构建模型进行参数估计。其中,税制结构变量以直接税收入与间接税收入①之比表示,记作TC;税收负担变量以税务口径的税收收入占GDP的比值表示,记作TB;产业结构变量以第二、第三产业产值之和占GDP的比重表示,记作IS。由于本文主要目的是考察税制结构对产业结构的影响效应,税制结构指标TC与产业结构指标IS是主要观察变量,而为了更清楚地认识税制结构影响产业结构调整的传导机制,我们还引入税收负担指标TB这个参与变量,从而使我们的分析体系更加完整。

本文采用1994-2009年全国东、中、西部②三个地区31个省、直辖市、自治区的面板数据。其中,由于重庆于1997年才设立为直辖市,为保持数据的可比性,实证分析时将四川和重庆的数据合并。上述三个变量数据来自历年的《中国税务年鉴》、《中国统计年鉴》以及各省级行政区历年的统计年鉴。

图1 我国1994-2009年税制结构、税收负担与产业结构的散点图

从图1我们可以直观地发现,税制结构、税收负担与产业结构之间存在明显的相关关系。由此看来,税制结构、税收负担与产业结构之间实际上是相互影响、相互作用的关系,从而有必要选取能将它们同时作为内生变量的计量模型来进行分析。基于此,我们将采用面板向量自回归模型进行实证研究。

(二)方法与模型设定。面板向量自回归模型(PVAR)由Holtz-Eakin、Newey和Rosen于1988年首次提出,并经Pesaran和Smith(1995)、Binder和 Hsiao(2003)、Love和Zicchino(2006)等学者的不断发展和完善,逐渐成为一种比较成熟的分析工具。作为面板数据估计方法与向量自回归模型相结合的计量分析方法,PVAR不但继承了两种方法的优点,并在一定程度上降低了VAR方法对时间序列长度的限制性要求,还可以较好地捕捉到样本单元个体差异性对模型参数的影响。由于税制结构、税收负担和产业结构之间存在较为复杂的逻辑关系,不宜直接将税制结构和税收负担作为自变量来分析它们对产业结构的地区异质性影响。由此看来,PVAR估计方法为我们研究该问题提供了一个比较灵活的分析框架。因此,本文建立如下面板向量自回归模型:

其中,yit为包含三个内生变量的列向量(ISitTCitTBit)T,i代表样本单位,t代表年度,p代表模型滞后阶数;β0表示截距项向量,βj代表滞后变量的参数矩阵;αi为地区效应列向量,代表以固定效应形式反映的截面个体差异性;ηt为时间效应列向量,代表时间变化对截面个体的影响;εit是“白噪声”扰动项。

由于实证考察的主要目的在于估计模型中的参数β0、βj,在估计参数和计算脉冲响应函数前要去除个体效应αi和时间效应ηt。对于时间效应ηt,我们采用均值差分法(Mean-differencing)予以消除。而对于个体效应αi,为避免其与自变量间可能存在的相关性(因动态模型中包含因变量的滞后项)而导致系数估计有偏,我们借鉴Arellano等(1995)采用的前向均值差分来消除。我们以自变量的滞后项作为工具变量,采用广义矩估计法(GMM)对模型参数进行有效估计。我们对IRF的收敛性、SC及AIC进行综合判定,最终选定滞后二期的PVAR模型(p=2)。

此外,在模型估计前我们还对上述变量的平稳性进行检验。为保证检验结果的稳健性,同时采用LLC检验及ADF-Fisher检验对东、中、西部地区各变量序列及其一阶差分序列的平稳性进行面板数据的单位根检验。结果显示,各地区绝大多数变量的水平值为不平稳序列,而各变量的一阶差分序列具有平稳性,所以采用PVAR分析不存在伪回归。囿于篇幅限制,略去各地区变量的单位根检验结果。

三、税制结构对产业结构影响的区域异质性动态分析

我们利用stata10.0软件对TC、TB、IS三个变量进行面板向量自回归分析,并得到各地区的脉冲响应图。图2汇总了Monte-Carlo模拟给出的东、中、西部地区税制结构、税收负担冲击对产业结构在95%置信区间内的脉冲响应函数。其中,横轴表示冲击发生的滞后期数(单位:年),纵轴表示产业结构对冲击的响应值,实线为脉冲响应曲线,虚线分别为95%和5%分位点的估计值以反映估计误差范围。下面我们利用脉冲响应函数图分析税制结构对产业结构影响的区域差异性。

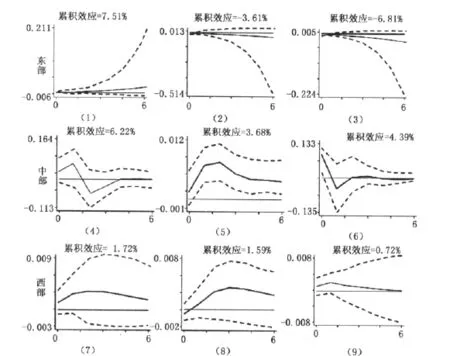

图2 各地区税制结构、税收负担对产业结构的影响

(一)各地区产业结构对税制结构、税收负担的冲击无论是在响应强度上还是在响应速度上都存在明显的差异。由图2的(1)、(4)和(7)可见,东部地区产业结构对税制结构冲击的响应峰值(2.08%)出现在第六期,中部地区产业结构对税制结构冲击的响应在第一期就达到峰值(7.12%),西部地区产业结构对税制结构冲击的响应峰值(0.35%)出现在第二期;由图2的(3)、(6)和(9)可见,东部地区产业结构对税收负担冲击的响应峰值(1.94%)出现在第六期,中部地区产业结构对税收负担的脉冲响应在冲击发生的当期就达到峰值(7.69%),西部地区产业结构对税收负担冲击的响应峰值(0.22%)也出现在第一期。可见,中部地区产业结构无论是对税制结构冲击还是对税收负担冲击的响应强度都最大,响应速度也最快;西部地区产业结构对税制结构、税收负担冲击的响应也较迅速,但响应强度远弱于中部地区;东部地区产业结构对税制结构、税收负担的脉冲响应则非常迟缓,远慢于中、西部地区,但响应强度大于中部地区。同时,从各地区脉冲响应图的估计误差范围看,中、西部地区脉冲响应误差范围相对较小且稳定,说明税制结构冲击效应在统计上比较显著;而东部地区的误差范围较大且变动剧烈,说明税制结构冲击在统计上不显著。此外,我们还发现各地区产业结构对税收负担冲击的响应强度基本上都大于对税制结构冲击的响应强度,产业结构对税收负担冲击的响应速度也都快于对税制结构冲击的响应速度。

上述实证结果很好地揭示了税制结构、税收负担对中、西部地区产业结构有“立竿见影”的短期效果,而对东部地区产业结构虽有正向作用,但该作用存在明显的滞后性。出现这种情况的原因是,中、西部地区市场化进程慢、城市化水平低、人力资源和技术欠缺,因而对倾斜性财税政策的反应会表现得较为敏感和强烈,所以在特定的历史条件下,政府运用税收政策(包括税基选择、税率设计、税制结构优化、税收优惠等手段)推动经济欠发达地区的产业结构升级是一种可供选择的、有效的制度安排;而东部地区先发优势所积蓄的潜能会推动其产业结构在市场机制主导作用下自发调整,过往倾斜政策的作用则日渐弱化。

(二)各地区产业结构对税制结构、税收负担冲击响应的持续期不同。东部地区产业结构对税制结构的响应持续期较长,随着时间的推移,税制结构冲击对产业结构的促进作用日渐明显并呈快速扩大趋势,在考察期末税制结构的一个正交化冲击对产业结构产生2.1%的正向推动作用(图2(1));同时,东部地区税收负担冲击对产业结构的阻碍作用也随着时间的推移而日益严重,在考察期末税收负担的一个正交化冲击对产业结构产生2.74%的负向抑制作用(图2(3))。中、西部地区产业结构受税制结构、税收负担冲击后都有逐渐向稳态收敛的趋势,但各自的收敛速度和轨迹不甚相同。其中,西部地区产业结构对税制结构冲击的响应轨迹先升后降,呈抛物线形状,在达到响应峰值后以非常缓慢的速度向稳态收敛(图2(7));西部地区产业结构对税收负担的冲击响应轨迹也类似于抛物线,但在第一期达到响应峰值之后则快速回落至零值附近(图2(9))。而从图1(4)、(6)可以看出,中部地区产业结构对税制结构、税收负担的脉冲响应十分相似,都是在前三、四期呈现剧烈波动,之后便稳定在零值附近,表明税制结构、税收负担对中部地区产业结构的影响效应基本为0。这主要是因为我国1994年分税制改革形成的区域性税收优惠政策体系及2001年为配合西部大开发而实施的税收优惠措施对于促进西部地区产业结构升级是有利的,其中受益最大的当属西部地区的第二产业。可见,西部地区对长期的倾斜性财税政策存在路径依赖,因此,税制结构、税收负担对西部地区产业结构的影响时效较长,回归至稳态的速度较慢;而中部地区长期以来处于“政策洼地”,税制结构、税收负担对该地区产业结构影响的时效相对较短,回归至稳态的速度较快。

(三)各地区产业结构对税制结构、税收负担冲击的累积效应存在明显差异。各地区税制结构对产业结构都具有正向促进作用,但是这种正向影响呈现东、中、西依次递减趋势,即税制结构冲击对东部地区产业结构的累积效应最为明显(7.51%),中部次之(6.22%),西部最后(1.72%)。但从税收负担对各地区产业结构的冲击来看,情况大不相同,中、西部地区税收负担冲击对产业结构都具有正向促进作用,其中对中部地区产业结构的影响最为明显(4.39%),这是因为我国现行税制对第一产业实行轻税政策,使第一产业比重相对较高的中部地区获益较大;同时,增值税转型在中部地区部分行业的试点对于促进中部地区的产业结构升级也有积极影响。而东部地区税收负担对产业结构的累积效应为负(-6.81%),究其原因,我国现行税制仅对服务业中的批发零售业和修理修配业征收增值税,而对其他服务业均征收营业税,同增值税相比,现行税制中的营业税征收方式和税率设计客观上会造成服务业的税负过重。因此,随着产业结构的优化升级,该地区税收负担会因第三产业比重的提升而不断加重。

表1 各地区脉冲响应小结

(四)各地区产业结构与税制结构、税收负担的互动关系存在差异(见表1)。各地区产业结构与税制结构间存在双向互动关系,只是显著性不同。其中,中、西部地区的税制结构与产业结构间存在明显的双向互动关系,即税制结构优化可以推动产业结构优化调整,产业结构优化调整同时可以保证税制结构优化,税制结构优化在中、西部地区产业结构升级过程中发挥了积极作用,税制结构与产业结构的互动有利于中、西部地区经济的发展。东部地区税制结构与产业结构虽有双向互动关系,但对称性很弱,即税制结构对产业结构的总体作用效果很小且无显著的相关性,而其产业结构对税制结构的作用却十分明显。各地区税收负担与产业结构间只存在单向作用关系,即产业结构优化显著提高了税负水平,而税负的增加却不利于产业结构的进一步优化。

四、结论与政策启示

当前正值强调提高政府管理效率和提高经济增长质量的关键时期,尤其是在讨论政府对经济的干预是否失灵时,需要我们评价和分析税制结构的产业结构调整效应,并通过不断调整优化我国税制结构,尽最大可能实现我国产业结构调整预期目标。基于此,本文在借鉴现有研究成果和研究思路的基础上,借助面板向量自回归模型(PVAR)实证考察了我国东、中、西部地区税制结构对产业结构调整的影响,揭示了它们之间的作用机制和作用关系,并重点分析了三大地区间效应的异质性,得到以下基本结论:

第一,税制结构优化在我国产业结构升级过程中确实发挥了积极的作用,但对产业结构的影响效应存在地区差异性,主要表现在作用力度、反应时滞和互动关系等方面。中部地区产业结构对税制结构冲击的反应非常敏感,响应强度大,响应速度快,短期效果显著,累积效应也较明显,但因该地区长期以来没有受到诸多优惠政策的恩泽而“被边缘化”,税制结构对产业结构的长期效应被弱化,并且中部地区的税制结构与产业结构间存在强烈的双向互动关系,税制结构优化促进产业结构优化,产业结构优化也有利于税制结构优化;西部地区产业结构对税制结构冲击的响应虽然比较迅速,但有迟延效应,并且响应强度和累积效应也远弱于东、中部地区,而税制结构与产业结构间存在明显的双向互动关系,在一定程度上体现出互惠互利的“双赢”效应;东部地区产业结构对税制结构的响应虽然存在明显的滞后性,但累积效应最大且持续期较长,随着时间的推移,正向效应日渐明显,大有“厚积薄发”之势。应引起注意的是,东部地区的税制结构与产业结构只存在微弱的互动关系,税制结构对产业结构仅体现“有所作为”的效果且不显著。

第二,除了直接对产业结构产生影响,税制结构还通过税收负担间接对产业结构产生影响。③中部地区产业结构对税收负担冲击的响应强度最大,响应速度最快,即期效果明显,尽管其累积效应最大,但呈现剧烈波动,因此影响比较复杂且不稳定;西部地区产业结构对税收负担冲击的响应速度也较快,但响应强度远弱于中部地区,并且该地区产业结构受税收负担冲击后有逐渐向稳态收敛的趋势;东部地区产业结构对税收负担的脉冲响应则非常迟缓,而且累积效应为负,随着时间的推移,税收负担冲击对产业结构的抑制作用日渐端倪,在一定程度上会削弱经济持续发展的后劲和潜力。各地区税收负担与产业结构间只存在单向非互动关系,即产业结构优化显著提高了税负水平,而税负的增加却阻碍了产业结构的进一步优化。

第三,各地区产业结构对税收负担冲击的响应强度基本上都大于对税制结构冲击的响应强度,产业结构对税收负担冲击的响应速度也大多快于对税制结构冲击的响应速度。尽管各地区税制结构、税收负担冲击对产业结构的累积效应、作用方向存在差异,但综合效应都为正,即对产业结构具有正向促进作用,且呈现中、西、东依次递减趋势。这从侧面说明了现行的“产业优惠为主、区域优惠为辅”的税收优惠体系对于加强地区间的产业关联、促进产业结构调整和推进区域经济均衡发展的必要性。税收对区域经济发展的影响遵循“税收→价格→企业→产业→区域经济”的路线(闫玮,2005),由此,地区经济的发展离不开各产业的繁荣发展,产业的繁荣发展依托各产业的优化组合,产业的优化组合会带来区域经济的高质量增长。因此,应优化税制结构,特别是合理确定和平衡不同产业的税负,为促进我国产业结构优化提供良好的制度环境,进而带动区域经济乃至全国经济的一体化发展。

总体而言,本文的实证研究结果验证了分税制改革以来,随着我国加入WTO、市场经济体制逐步完善、经济全球化等宏观经济形势的变化,我国税制结构进行的多次小幅调整上与宏观经济调控导向保持一致,同时表明通过税制结构优化实现产业结构优化是可行的。

随着我国区域发展总体规划的不断完善,上述研究结论为我国在新一轮税制改革过程中如何通过对税制的结构性调整达到产业结构优化的目的提供了有益的启示和必要的实证支持。在强调经济内涵式、均衡化发展的今天,我们完全可以通过税制的结构性调整,利用合理的政策工具引导资源在区域间、产业间的合理配置,解决经济发展中要素使用低效率的问题,促进欠发达地区的产业结构调整。因此,要想充分发挥税收对经济运行的调控作用,政府应在经济发展的不同阶段立足国情,并综合考虑各方面因素,建立与我国当前产业结构相适应的税制结构。当然,最终还是要通过产业结构和税制结构两者的良性循环与互动来促进经济的可持续发展。

注释:

①间接税包括增值税、消费税、营业税、资源税、印花税、城建税,直接税是指由税务部门征收入库的全部税收收入扣除间接税后的其他税。

②东部地区包括京、津、冀、沪、苏、浙、闽、鲁、粤、琼、辽11个省、自治区、直辖市,中部地区包括晋、豫、湘、鄂、赣、皖、黑、吉8个省,西部地区包括川、渝、滇、黔、桂、陕、甘、青、宁、蒙、新、藏12个省、自治区。

③由于税制结构与税收负担关系密切,不排除税制结构与产业结构互动关系会因同时受税收负担的影响而出现变化的可能。

[1]王陆进.发展税收研究:我国经济发展中的税收理论与政策[M].北京:中国财政经济出版社,1998.

[2]赵黎明.经济发展中的中国税收研究[M].天津:南开大学出版社,2001.

[3]杨斌.税收学(第二版)[M].北京:科学出版社,2011.

[4]张斌.流转税和所得税的产业结构调整效应分析[J].财经理论与实践,2011,(2):85-89.

[5]武少芩.我国税收收入与产业结构关系的对接分析[J].经济问题,2011,(7):30-33.

[6]闫玮.税收政策影响区域经济发展的作用机制分析[J].山东社会科学,2005,(5):122-123.

[7]Kneller R,Bleaney M,Gemmell N.Fiscal policy and growth:Evidence from OECD countries[J].Journal of Public Economics,1999,74:171-190.

[8]Widmalm F.Tax structure and growth:Are some taxes better than others?[J].Public Choice,2001,107:199-219.

[9]Johansson A,Heady C,Arnold J,et al.Taxation and economic growth[R].OECD Economics Department Working Papers No.620,2008.

[10]Love I,Zicchino L.Financial development and dynamic investment behavior:Evidence from panel VAR[J].Quarterly Review of Economics and Finance,2006,46:190-210.