董事网络位置及其溢出效应:为关系支付薪酬?

2012-11-15曹廷求

曹廷求,王 营,张 蕾

(山东大学 经济学院,山东 济南250100)

一、问题的提出

社会是各种关系的集合,关系是所有经济行为的基本特征,因而作为董事个人集合体的董事会也是各种关系的集合。关系网络是人与人之间、组织与组织之间相互支持、相互影响及信息流动的重要渠道。关系网络中董事之间的联系是个人和企业组织之间沟通新信息、形成新关系以及影响现有关系的重要因素。一个企业的成败往往与经营者是否拥有广泛的社会交往和联系相关(边燕杰和丘海雄,2000),尤其是管理层在不同企业组织之间的联系。作为理性人,董事需要恪职尽责,发挥有效的监督、决策和建议等职能;但是作为社会人,董事个人不是孤立的,他们镶嵌于一定的组织框架中,因而与其有关系的人或群体会影响其行为。在中国,“关系至上”的观点已为社会公众所接受,在“关系型社会”中,最初形态的连锁董事是国有企业中具有政府背景的管理层人员(Scbmmezm,1965)。董事关系网络的形成不仅源自行动者个人的主动需求,也来源于外部环境引致的被动需求。一方面,为了获得政府支持、银行信贷资源及先进的技术和管理经验等,企业积极引入官员、银行家及其他公司高管担任董事;另一方面,董事的社会人特点决定了其社会性需求,进而蕴含着私人利益需求,货币薪酬、声誉、经验和人脉扩充等提升社会地位的需求引致董事在多家公司兼任。

有关董事网络构建目的的研究不胜枚举,尽管一些研究检验了董事会的网络结构、形成原因和对公司绩效的理论影响,但是实证分析董事网络对公司绩效影响的研究较少(David等,2011)。鉴于此,我们从整体角度而不拘泥于单个理论考察董事网络的构建目的,并分析其对公司绩效的作用渠道以提供网络构建动机的直接证据。

本文的主要贡献在于:已有研究基于中心度衡量董事网络位置对未剔除网络关系中冗余联系的潜在影响,我们首次从网络结构洞的角度衡量非冗余的董事网络关联对公司绩效的影响;对于连锁董事的构建目的,我们首次从薪酬激励的角度进行分析以提供直接的证据;在社交圈中结交“朋友”很重要,结交“朋友的朋友”同样很重要,那么“董事的朋友更多”与“董事朋友的朋友更多”是否对公司绩效和薪酬激励产生不同影响,我们首次给出了正面回答。

二、文献综述

对于公司而言,一个重要的社会网络是连锁董事网络,连锁董事的出现是企业需求与董事个人需求共同作用的结果。连锁董事是企业间可靠的、低成本的交流渠道,能够调节市场失灵产生的外部冲击,它通过与联结企业进行资源交换和信息共享实现董事会战略能力的提升,进而影响企业绩效。

(一)董事网络与薪酬激励

作为社会人,董事监督职能必然受到所处社会环境和社会关系的影响,尤其在董事与高管存在某些关联时。当CEO与董事存在正式(如同时在另外一家公司任职)或非正式(如校友、老乡以及同一俱乐部成员)的个人关联时,董事对CEO的监督和约束能力必然受到类似关系的潜在影响。另外,正如Fracassi和Tate(2012)所指出,权力较大的CEO倾向雇佣与其存在较多关联的“朋友”担任董事,进而导致董事监督能力下降。Fich和 White(2003)、David等(2005)发现董事网络对CEO薪酬产生显著正向影响。这一结论也得到了Hwang和Kim(2009)的支持。除了公司内部的关联性外,外部社会网络也会影响CEO薪酬和替换。基于此,Brown等(2009)从公司外部考察了CEO社会网络对其薪酬的影响,发现关系丰富的CEO存在显著的社会溢价,进而激励其要求更高的薪酬。同时,Liu(2010)发现公司内部关联性显著影响CEO的筑围效应。这与社会网络理论一致,即人们频繁地通过朋友而不是市场能够找到更好和更满意的工作。

虽然国外关于董事网络与薪酬激励的研究大量涌现,但是国内研究寥寥无几,只有段海艳和仲伟周(2008)分析了CEO薪酬与连锁董事之间的因果关系。理论研究的空白和突出的实践意义显示了本研究的必要性和重要性。

(二)董事网络与公司行为

从公司治理的角度看,企业网络是超越市场和企业的一种组织形态。作为个人网络与企业网络的统一体,董事网络蕴含着个人和企业组织两个层面的社会资本。然而,外部网络只是企业拥有的一种潜在外部资源,只有通过自身的吸收能力将个人社会资本转化为企业社会资本后才能将连锁董事网络中的社会关系更多地转换成企业可用资源。这种转化恰恰需要连锁董事的边界人作用(郑方,2010)。总体而言,连锁董事主要通过环境概览、吸收、协调与控制等关键作用影响公司行为和绩效(任兵等,2008)。

大量文献阐述了公司在社交网络中处于中心位置的收益与成本。在收益方面,连锁董事拥有大量行业趋势、市场形势和监管变化等方面的信息,并且这些信息可以通过社交网络传播。处于网络中心位置的公司可能更容易接触这些信息,从而在决策时具有相对优势。与此同时,对公司价值产生负面影响的管理层消极行为会随董事网络蔓延,这可视为公司的社会网络成本。Armstrong和Larcker(2009)发现,社交网络是期权回溯行为广泛传播的重要因素;同时,董事兼职越来越多,董事工作越来越繁忙,对每家公司花费的时间和精力减少、监督作用减弱,从而导致绩效下降。Fich和Shivdasani(2006)、Christian和Mirco(2010)也证实了这一结论。

尽管国内关于连锁董事的研究起步较晚,但是有文献关注了连锁董事与公司行为之间的关系。最早的文献是任兵等(2001),此后学者从连锁董事的构建动机及其与公司绩效、战略选择和融资行为等方面展开研究。

三、研究设计

(一)网络位置的度量

网络位置包括中心位置和中介位置。中心位置描述的是谁为网络的核心,处于核心位置的节点与其他许多节点存在直接联系。衡量中心位置的指标包括程度中心度、中间中心度和接近中心度,接近中心度要求网络必须是完全相连的,中间中心度用来衡量企业在网络中位置的中介性,因此本文选取程度中心度来衡量节点中心度(罗家德,2010)。

程度中心度最常用来衡量谁是网络中最主要的中心人物(罗家德,2010),可表示为:其中,Xij代表j与i是否存在直接联系,为节点i的关系总量。为了消除规模引致的差异,需要除以节点在网络中最大可能的关系数n-1以进行标准化。

当网络分割较严重且存在多个小团体时,结构洞随之出现。联结两个团体的节点称为“桥”,它能够连接两个分离的团体,起到信息交流和沟通的作用。结构洞理论认为,结构洞能够为节点提供获取信息利益和控制利益的机会,通过传递非重复信息获得竞争优势。

结构洞指标主要有两类:伯特结构洞指数和中间中心度。虽然两者各具优势,但是二者的相关度也非常高(刘军,2009)。考虑到伯特结构洞指标比中间中心度更加准确,我们采用前者进行计算,主要从有效规模、效率、限制度和等级度四个方面衡量。

(1)有效规模:一个节点的有效规模等于该节点的个体网规模减去网络的冗余度,即有效规模等于网络中的非冗余因素。其计算公式为:effsize(i)=q≠i,j。其中,j代表与节点i相连的所有点,q是除了i或j之外的第三者;piq表示节点i投入q的关系所占比例,mjq是j到q的关系边际强度表示i和j的关系相对于i和其他节点关系的比例。

(2)效率:一个节点的效率等于该节点的有效规模与实际规模之比。其计算公式为:efficiency(i)=effsize/N。

(3)限制度:一个节点i受到的限制度是指该节点在自身的网络中拥有的运用结构洞的能力,即节点在多大程度上可以成为有效的经纪人。Burt(2004)指出,担任经纪人角色的节点可以更早接触更广泛的信息,并且更易控制信息流动,而这受到的限制主要取决于i对“i-q”关系投入的时间和精力及q对“q-j”关系投入的时间和精力(见图1)。其计算公式为:constraint(i)= ∑(1-j其中,pij为节点i对“i-j”关系投入的成本,piq为节点i对“i-q”关系投入的成本,pqj为节点q对“q-j”关系投入的成本。constraint(i)衡量了节点i在网络中受到的总限制性。

图1 限制度计算示意图

(二)模型构建和变量选择

根据已有公司绩效和董事网络的研究,我们建立以下模型:

模型(1)用于检验网络节点的直接联系和间接联系对公司绩效的影响。其中,ROA为公司绩效;Centrality为网络节点位置指标,分别用程度中心度和伯特结构洞指数进行计算。

为了检验董事网络的构建动机,我们仅从薪酬激励的角度进行研究。①为了剔除薪酬激励中由客观经济因素决定的部分,参考Firth等(2006)和权小峰等(2010)的方法,我们构建如下模型:

其中,Comp为样本公司董事平均薪酬,回归后方程残差即超额薪酬Ex-Comp。为了分离出董事网络解释的薪酬部分,我们构建如下模型:

通过模型(3)我们可以获得董事网络解释的薪酬部分EC_Centrality,将其代入模型(4)中对未来绩效进行回归:

对于控制变量(control),我们主要考虑以下四个方面:在管理层方面,主要包括董事会规模(board)和独立性(indb)、董事长与总经理是否兼任(dual)以及管理层持股比例(holding);在股权结构方面,主要包括第一大股东持股比例(s1)、s指数(sindex,第二大股东至第十大股东持股比例之和)和z指数(zindex,第一大股东与第二大股东持股比例的比值);我们对上市公司的成长机会(账面市值比,MB)进行控制;我们还控制了行业的竞争和垄断性质(industry)、国企和非国企实际控制人性质(controller)。②

(三)样本选取和数据来源

我们以2010年中国沪深两市主板市场上市公司的全部董事为样本进行分析,并按照以下标准进行剔除:(1)剔除ST、PT的公司;(2)剔除金融保险业的公司;(3)剔除2010年有效任期少于半年的董事;(4)剔除其他相关数据缺失的公司和董事。由于现有数据库中董事个人特征的披露存在未完全披露兼任单位的缺陷,我们根据主板上市公司2010年年报对每位董事的个人信息进行统计。为了获得“董事—董事”的一模矩阵,我们对相同姓名的董事进行简历核对,对于依据年报个人简历无法判断的董事,我们通过新浪财经和网易财经进行核对。最后,我们共获得上交所703家公司6635个董事、深交所332家公司2921个董事的数据。

四、统计分析

(一)网络位置的一般特征

图2给出了“公司—公司”的网络矩阵总体分布结果。对于上交所公司而言,直接相连的公司数介于0-10之间且呈现逐渐递减趋势。其中,不存在联结的公司占33.26%,联结数小于5的公司占87.34%,仅有12.66%的公司联结数超过4。对于深交所而言,公司程度中心度显著小于上交所上市公司且仅分布于0-4之间。其中,程度中心度为0的样本占54.22%,99.91%的公司程度中心度小于4。

图2 公司网络矩阵统计

(二)相关性分析

表1给出了主要变量的pearson相关系数。③在公司绩效方面,董事薪酬对本期和下一期绩效均存在显著正相关关系,即薪酬激励存在后效影响;公司程度中心度与公司绩效正相关但不显著,公司限制度与未来绩效存在不显著的负相关关系;董事程度中心度表现出绩效相关性,与公司中心度一致,相对于公司网络,董事网络受行动者的限制对公司未来绩效影响更大;相对于中间位置关联型薪酬,结构洞位置关联型薪酬与公司绩效的相关性更大。在薪酬方面,公司和董事网络位置指标均与薪酬激励显著负相关。因此,我们推断,相对于直接关联,间接关联对公司绩效的提升影响和贡献更大,但是公司因董事连锁而建立的关联对绩效的正向影响更可能是董事追求物质回报而产生的溢出效应,是追求薪酬激励的副产品。

表1 主要变量相关性分析

五、实证分析

处于中介位置的结构洞可以为网络节点产生显著收益。例如,当节点为董事个人时,董事位置越靠近网络核心,越有利于建立更广泛联系、获得更多的非冗余信息,进而有利于薪酬等显性激励与晋升和声誉等隐性激励的增加;当节点为公司时,结构洞使公司之间信息沟通和资源交换的便利程度提高,进而有利于公司绩效的提高。

(一)基于董事网络的检验

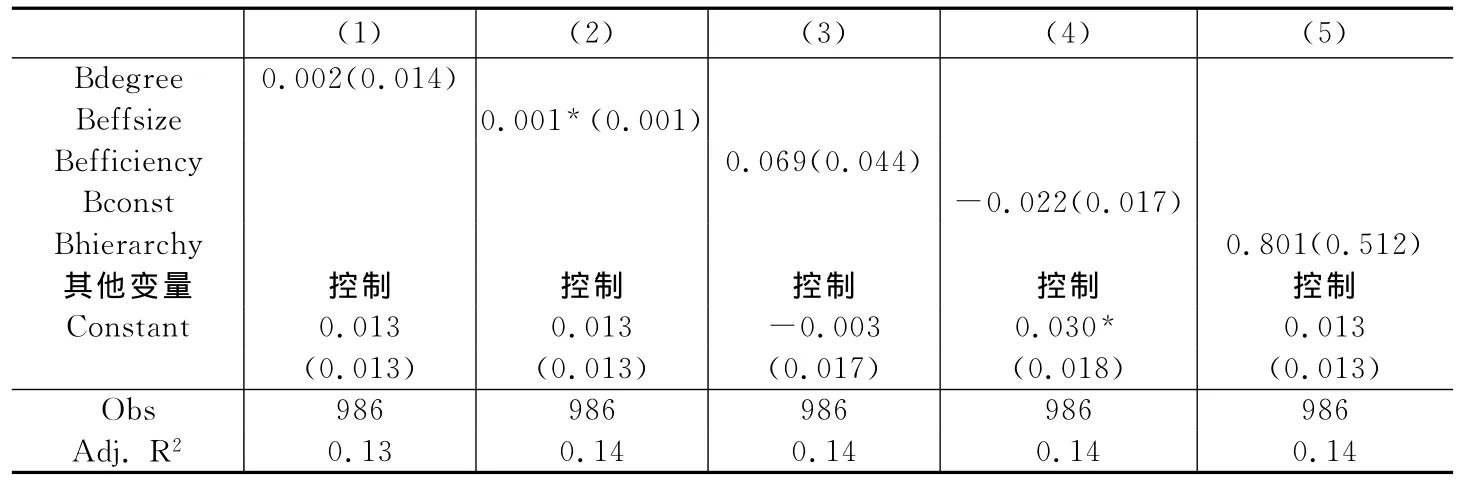

表2描述了董事网络位置对公司绩效的回归结果。在中心位置方面,方程(1)中程度中心度正向影响公司绩效,即当董事直接联系的人数增加时公司绩效改善,但是,影响不显著,在一定程度上表明董事在社会交往过程中并没有将公司绩效的改善摆在首要位置。这一推断同样得到了方程(2)至方程(5)的支持。这是因为,尽管方程(2)中有效规模Beffsize显著正向影响公司绩效,但是方程(3)至方程(5)中结构洞指标尤其是最重要的限制度对公司绩效的影响均不显著。这表明不仅董事的朋友资源没有为公司绩效改善做出较大贡献,同时“朋友的朋友”也没有充分发挥有效作用。因此,从董事层面看,董事网络的建立更可能出于个人动机而非组织动机。在下文中我们将从薪酬激励的角度对这一推断进行论证。

表2 董事位置对本期绩效的回归结果

(二)基于公司网络的检验

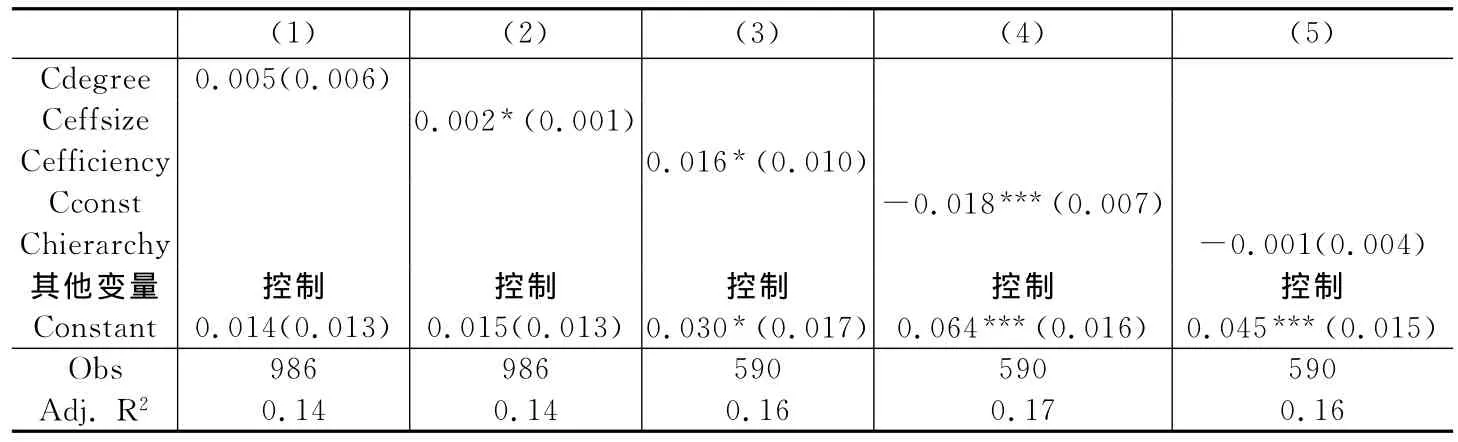

考虑到已有研究更多的是以董事网络指标进行替代,我们从公司层面建立中心性和结构洞指数,分析董事基于个人目的建立的联结对绩效产生的总效应。表3列示了从公司层面计算的中心度和结构洞对绩效的回归结果。方程(1)中程度中心度对公司绩效的影响与表2基本一致。尽管等级度对绩效的影响不显著,但是有效规模、效率和限制度均对公司绩效产生显著影响,其中限制度的系数绝对值最大,说明网络矩阵中公司非冗余联结越少、受其他公司限制越少的公司网络位置对绩效的正向影响越显著。因此,我们推断“朋友的朋友”比“朋友”价值更高。

综合表2和表3的结果,我们有以下推断:(1)董事连锁网络的构建更可能出于个人目的而非组织目的;(2)当公司间连锁董事数量增加时,改善公司绩效的更可能是间接相连的公司,这种绩效的改善很可能来自董事联结产生的“溢出效应”;(3)上述两种结论的不一致在一定程度上表明,运用董事网络指标代替公司网络指标不太合理,因为公司间的信息流随连锁董事密度的增加而产生“信息放大效应”;(4)在社会网络中,“朋友”很重要,而“朋友的朋友”或许更重要,我们将在下文对上述论断进行分析。

表3 董事网络的溢出效应检验

(三)网络位置的后效影响

如果连锁董事出于个人目的而追求个人利益,那么当董事充分运用其网络资源达到目的时,公司绩效的改善才得以实现,即遵循“提供网络资源→达到个人目的→公司绩效改善”。但是,在这个过程中信息等资源在网络中的流动速度及其作用于公司绩效的时滞效应影响了其当期有效性的发挥,因此,我们分析了网络位置对未来绩效的影响。

表4给出了网络后效影响的检验结果。在Panel A中,程度中心度对未来绩效的影响仍然不显著,但是结构洞指标均显著影响未来绩效。综合表2结果,董事的中心度对本期和未来绩效并不产生显著影响,而结构洞指标却仅对未来绩效产生显著正向影响。因此,这在一定程度上证实公司绩效的改善是董事个人目的满足之后的溢出效应。我们还在公司层面上考察了公司网络位置对未来绩效的影响。与表3不同,除有效规模之外,Panel B中的中心度和结构洞指标对未来绩效并不产生显著影响。这恰恰支持了连锁董事是追求个人利益而不服务于组织的推断。

表4 网络位置的后效影响检验

六、进一步检验:网络构建动机和作用机理

既然上述研究结果都支持董事网络构建的动机在于个人目的,那么其真正目的何在?Bian(1997)发现,在中国文化背景下,通过关系网络能够获得更好的工作;Burt(1992)也指出,占据网络结构洞的行动者在劳动力市场中获得更优回报的可能性很大。基于此,我们从薪酬激励的角度检验连锁董事的动机。

(一)网络构建动机检验

表5描述了网络构建动机的检验结果。在Panel A中,尽管董事程度中心度对薪酬激励产生正向影响但不显著。而结构洞指数对薪酬激励产生显著正向影响,即处于结构洞位置的董事凭借可以传递非重复信息而控制竞争优势以获取更高薪酬。因此,相对于结交朋友,董事通过社会网络结交“朋友的朋友”意在增加薪酬的动机更明显,这也是“醉翁之意不在酒”的侧面表现。在Panel B中,公司的中心度和结构洞指标均对董事薪酬产生显著影响,即不论直接关系还是间接关系,关系一旦建立,董事就会获得较高报酬,这也从侧面反映了社会网络对于公司经营的重要性,尤其是当外部环境不确定、公司信息渠道匮乏时。

表5 网络构建动机检验

(二)网络作用机理检验

既然表5的结果已经证实连锁董事追求个人利益的目的,那么其影响公司绩效即溢出效应的作用机理如何?我们按照模型(2)至模型(4)计算网络关联型薪酬,并将其对公司绩效进行回归分析,结果如表6所示。表6的结果与表2和表4中Panel A的结果基本一致。中心度关联型薪酬和结构洞关联型薪酬与本期绩效正相关,但不显著;对于未来绩效,中心度关联型薪酬的影响不显著,但结构洞关联型薪酬的影响显著为正,说明只有当董事个人目的获得满足时公司绩效才会改善,即公司绩效改善是个人目的达到后对公司的回报。这表明董事不仅因提供有价值资源而获得高额回报,其所提供的资源也有利于公司获得超额绩效。

表6 董事网络对公司绩效的作用机理检验

七、结 论

当网络中的节点为个人时,社会网络可以为董事个人带来薪酬、晋升和声誉等激励;当节点为公司时,社会网络可以为公司提供信息和资本等资源交换的机会,如果公司网络由连锁董事形成,那么连锁董事可以为企业提供如市场变动、行业发展趋势、监管变化等新信息,尤其是当外部环境不确定时。本文克服了以往用董事网络指标代替公司网络指标和未剔除关系网络中冗余联系的缺陷,从薪酬激励的角度验证了连锁董事的构建目的和董事网络对公司绩效的作用机理。研究发现,在公司绩效方面,连锁董事网络的构建更多源于个人目的而非组织目的。在薪酬激励方面,相对于结交朋友,董事通过社会网络结交“朋友的朋友”意在增加薪酬的动机更加明显,这也是“醉翁之意不在酒”的真实表现。总之,相对“朋友”而言,“朋友的朋友”价值更大,董事出于获取薪酬等个人目的而结交社会名流对公司未来绩效产生显著正向影响,这是建立在个人目的已达到的基础上。因此,我们认为公司为关系支付更高薪酬的做法具有一石二鸟的效果。

注释:

①综合考虑结构洞位置给董事带来的显性激励和隐性激励后选取董事的平均薪酬进行分析,因为我们从整体上无法测度每位董事的晋升激励、声誉激励和职业生涯考虑等因素。

②参照辛清泉和谭伟强(2009)的方法,把行业属性分为竞争性行业和被保护性行业两大类,其中被保护性行业包括石油化工、能源和原材料,其余为竞争性行业。

③由于在伯特结构洞指数中限制度最重要(刘军,2009),我们只汇报了样本的限制度及其关联型薪酬与其他变量的关系。

[1]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000,(2):87-99.

[2]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[3]任兵,阎大颖,张婧婷.连锁董事与企业战略:前沿理论与实证研究评述[J].南开学报(哲学社会科学版),2008,(3):119-126.

[4]辛清泉,谭伟强.市场化改革、企业业绩与国有企业经理薪酬[J].经济研究,2009,(11):68-81.

[5]Bizjak J,Lemmon M,Whitby R.Option backdating and board interlocks[J].Review of Financial Studies,2009,22(11):4821-4847.

[6]Bian Y.Bringing strong ties back in:Indirect ties,network bridges,and job searches in China[J].American Sociological Review,1997,62(3):366-385.

[7]Brown R,Gao N,Lee E,et al.What are friends for?CEO networks,pay and corporate governance[R].SSRN Working Paper,2009.

[8]Burt R S.Structural holes and good ideas[J].American Journal of Sociology,2004,110(2):349-99.

[9]Larcker D F,So E C,Wang C C Y.Boardroom centrality and firm performance[R].SSRN Working Paper,2011.

[10]Fich E,White L.CEO compensation and turnover:The effects of mutually interlocked boards[J].Wake Forrest Law Review,2003,38(3):935-960.

[11]Fich E,Shivdasani A.Are busy boards effective monitors?[J].Journal of Finance,2006,61(2):689-724.

[12]Fracassi C,Tate G.External networking and internal firm governance[J].Journal of Finance,2012,67(1):153-194.