物价波动影响因素敏感性比较:货币流通速度与货币量

——基于1979-2008年中国物价波动的历史

2012-11-15刘巍

刘 巍

(广东外语外贸大学 中国计量经济史研究中心,广东 广州510420)

1979年以来,随着物价渐渐成为中国经济的核心市场信号,国内学术界开始密切关注物价与货币之间的关系。刘霖等(2005)对1978-2003年数据研究发现,中国的经济增长率、通货膨胀、M2增长率以及贷款余额增长率之间存在着长期均衡关系。朱慧明等(2005)利用中国1994-2004年的季度数据得出结论,M2增长率对通货膨胀的解释能力最强。成建华等(2008)使用月度数据的研究结论是,M1是CPI增长的原因,并且是较为稳定的先行指标。盛松成领导的课题组(2008)认为,M1的增长对物价变动有影响,并且领先3个月,M2的作用不如M1显著。不难看出,上述学者的研究思路都是假设“流动性”匀速流动的,即货币流通速度不变。但中国统计数据显示:从长期看,货币流通速度是呈下降趋势的;从短期看,速度变动率不规则(详见表1-表3中V指数)。①在暗含的假设不成立时,上述文献研究结论的可信度会打一定折扣。其实,1956年弗里德曼在他的货币需求函数理论推导过程中就已经证明了货币流通速度是一个函数,虽然函数是稳定的,但无论如何不是常数。Kbazzoom(1976)、Short(1973)、Masters(2003)等通过构建不同模型,在动态一般均衡模型下研究了货币流通速度的变动及决定因素。Dutt等(2011)则通过分析价格水平和投入产出函数来探讨影响美国季度货币流通速度的因素。易纲(1996)的研究认为,1996年之前中国货币流通速度逐年减慢的主要原因是经济货币化进程;伍超明(2004)认为,虚拟经济对货币流通速度的影响是不可忽视的。赵留彦等(2005)对2005年之前货币流通速度持续下降这一统计现象的主要原因做了研究。不难看出,现有文献大多将货币流通速度作为被解释变量,本文则将货币流通速度作为解释变量,考察改革开放以来中国货币流通速度对物价的影响。

一、改革开放初期的物价变动分析:起步与尝试

从1979年4月开始,国务院陆续提高了主要农产品的收购价格,11月,提高了全国主要副食品的销售价格。1982-1984年,国务院又分三批放开了轻工业、手工业领域的小商品价格。在价格机制的调节下,供给跟着需求走,企业根据市场需要组织生产,多年的短缺局面逐渐改善。1979-1984年是中国物价改革的初始阶段,改革力度不大,带有尝试性,所以价格平稳上升。1978-1984年,GDP平减指数涨幅为16.3%,②这一阶段的价格走势虽然不完全是市场力量驱动的,但市场力量已经开始对价格产生作用,且有加速度效应。我们从逻辑和历史两个方面来分析价格走势。

(一)对市场价格变动的逻辑分析

国内学术界将费雪的交易方程式变形作为价格分析的思路由来已久。将方程MV=PT两端取对数,整理得到:

其中,P表示价格,M表示货币存量,V表示货币流通速度,T表示市场商品交易量。由于市场商品交易量包含大量的中间产品交易,且数据难以获得,所以,一般用最终产品GDP的统计数据Y来代替,③于是有:

对式(2)微分,即可得出近似的增长率:

(二)对各变量的统计量讨论

式(3)中涉及4个变量,首先是价格。价格指数有若干种,但最为全面反映整体物价水平变动的应该是GDP平减指数了,至少现在还没有更好的价格指数可用。因此,本文采用GDP平减指数作为价格指数。对货币存量的统计量(M1或M2)的使用存在着一定分歧,我们在此做一些讨论。众所周知,M2层次的货币不是全部直接与市场上的商品对应,即物价的涨跌不是全部M2参与导致的。在商品数量和货币流通速度一定的条件下,是M2中的一部分M1变化导致了价格的涨跌。在M2总量一定时,子货币层次的数量结构又是不断变化的。在子层次准货币Mq中,定期存款Dt既可能与M1发生转化,也可能与证券账户保证金Mb发生双向转化;同时,M1和Mq也可能双向转化。但无论如何,直接影响价格的货币量层次是M1,准货币中的定期存款和证券账户保证金必须转化为M1后,方能进入商品市场。我们可以这样认为,对于商品市场而言,M1是“飞着”的货币,定期存款Dt是“坐着”的货币,证券账户保证金Mb是“躺着”的货币。鉴于本文主要讨论商品价格问题,因此,如无特殊说明,文中所用的货币一词均指M1。GDP数据采用国家统计局的官方资料,货币流通速度可计算得出(详见表1-表3)。

(三)对1979-1984年价格走势与影响因素的讨论

根据式(3)提供的逻辑框架,我们逐年考察这一阶段的物价变动态势和影响因素(见表1)。

表1 1979-1984年的宏观经济资料 (上年=100)

从表1数据可以看到,1979年的价格涨幅不大,近3.58%。当年GDP增长7.6%,货币量却增长了24.1%。如果货币流通速度不变的话,1979年的价格涨幅应该是两位数。但由于当年的货币流通速度比上年下降了10.2%左右,因此,价格稳定的主要影响因素是货币流通速度。1980年,经济增长率略有提高,比上年增长7.8%,货币量的增长幅度虽比上年略有缩小,但也达到了22.6%,绝对涨幅也不小。而1980年的价格涨幅与上年基本持平,仍是货币流通速度下降起到抑制作用。在此后的几年里,货币量增长率均超过经济增长率,差额最小者2个百分点左右,最大者则近20个百分点,但物价的年涨幅始终没有超过5%,这都是由于货币流通速度不断下降所致。值得关注的是,这一时期还有许多商品是凭票供应的,如粮票、布票、棉花票等,这种计划经济遗留下来的制度在一定程度上抑制了货币流通速度。

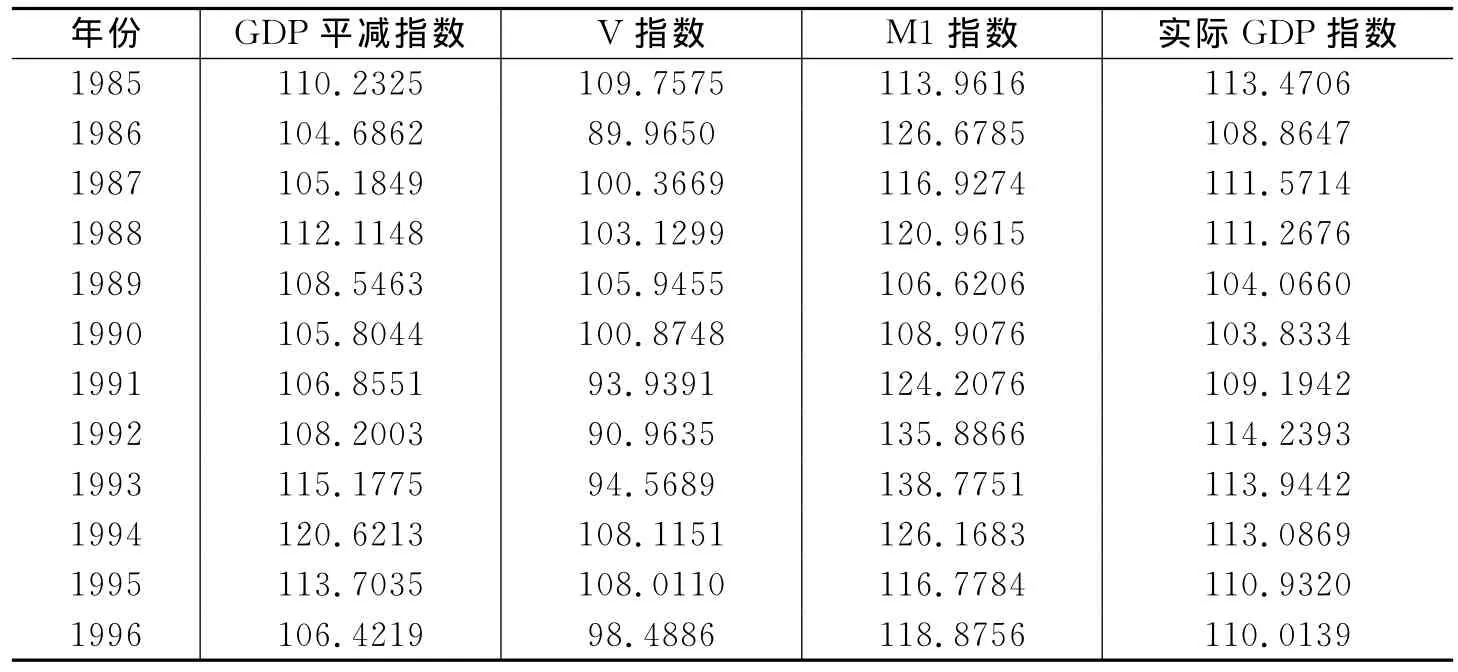

二、1985-1996年的物价走势:通货膨胀主基调

刘巍等(2006)指出,中国物价水平在1985年左右经历了一次明显的结构突变,其原因可能是对价格预期突变所致。我们认为,政府的大政方针对市场公众的心理预期有重大的影响。

1984年5月10日国务院发出《关于进一步扩大国营工业企业自主权的暂行规定》,要求扩大国营工业企业在生产经营计划、产品销售、产品价格等10个方面的自主权。④1985年1月1日中共中央、国务院发出《关于进一步活跃农村经济的十项政策》,决定改革农产品统购派购制度,从1985年起实行合同定购和市场收购。⑤1985年1月31日,《人民日报》刊登了赵紫阳的《放开农产品价格,促进农村产业结构的调整》一文,⑥要求先从农村开始实行市场浮动价格,首先是鲜活商品、生猪蔬菜可以有步骤地放开,粮棉等作物也可以逐步放开。1985年6月9日国务院批转的国家物价局《关于价格改革出台情况及稳定物价措施的报告》中提到,截至5月20日,各地生猪收购价格均已放开,猪肉的销售价格在26个省、自治区、直辖市放开,牛、羊、禽、蛋、水产品的价格也放开。⑦

1985年,涨价成为街谈巷议的主要话题,恐慌心理导致老百姓争相储存物品,提前购买商品导致货币流通速度大幅上升。表2的数据表明,1985年中国的货币流通速度比上年上升了9.8%左右,虽然当年的经济增长率和货币增长率基本相当,但物价却上涨了10%以上。

1986年1月,国家物价局召开全国物价工作会议,研究了物价涨幅过高的问题。⑧会议提出,要保持物价基本稳定,并提出三项重点措施。同年1月2日新华社报道,⑨国务院决定继续发行国库券60亿元。1981年以来国库券的年发行计划额都是40亿元,从1985年提高为60亿元,这是第二年发行60亿元,资金回笼的累积效应加大了。1月31日,时任央行行长的陈慕华在农行全国分行行长会议上强调,今年银行的信贷资金将会更紧张。⑩在年初这一系列从紧政策的纠正下,公众的心理预期发生了重大变化,货币流通速度全年陡降10%,虽然货币量增幅远大于上年、GDP增长率远小于上年,但物价涨幅却被货币流通速度控制在5%以下。

表2 1985-1996年的宏观经济资料 (上年=100)

1987年,货币流通速度与上年持平,物价涨幅与货币量增长率和经济增长率的差额相当,年涨幅在5%左右。

早在1981年,为了解决原油产量长期徘徊的问题,国家开始在原油工业实行价格体制改革,造成了生产资料价格“双轨制”的滥觞。1985年1月,工业品生产资料价格“双轨制”逐渐扩张到所有产品,加上20世纪80年代中期的经济过热,计划内外价格差距累积式扩大,通货膨胀压力明显加大。⑪1988年初,中国城市里出现了抢购风,城乡居民存款下降,物价随抢购风上涨。更为火上浇油的是,当年7月,有关部门推出了放开名烟名酒价格的措施,带动了其他商品的进一步涨价。当年的GDP平减指数上涨了12.1%,CPI上涨了18.8%,货币量和货币流通速度同时对物价上涨做出了“贡献”。国务院不得不向地方派遣“物价特派视察员”,这是共和国历史上前所未有的官差(1992年6月停止派遣),在稳定物价的工作中,他们是国务院的耳目和参谋,并促进和协助地方工作。

1989年,政府实行了较严厉的双紧缩措施,经济增长率陡降,全年约为4%,货币量增幅仅为6.6%,但由于市场心有余悸,仍然提前购买商品,货币流通速度比上年提高近6%。当年的GDP平减指数虽未超过两位数,但CPI涨幅仍接近18%。这一年的通货膨胀主要是由货币流通速度贡献的。

1990年,中国经济速度继续下滑,增长率不足4%,货币流通速度不再上升,货币量增长在8%左右,价格相对稳定。1991年,经济增长恢复,货币量增长幅度加大,但由于货币流通速度下降,物价涨幅也是可以接受的。由于价格双轨制出现了一定的弊端(积极作用也是显著的),如“官倒”等腐败现象,国务院开始着手解决“并轨”的问题,即彻底放开价格,这就意味着中国经济将迎来一次全面的物价上涨。从1991年开始,先将影响小的生产资料价格并轨,缓缓推进,到1994年,调整了陆上原油价格,放开了煤炭价格,除电力之外,其余重工业品价格先后放开,以市场供求力量为主导的价格机制基本形成。⑫

1991-1993年,价格上涨的主要推动力一直是货币量,货币流通速度呈下降态势,公众经历了1988-1989年通货膨胀的洗礼,心态比较平和,抢购之风并未再现。但由于连续三年的价格上涨,尤其是1993年的涨幅较大,GDP平减指数涨幅超过15%,CPI涨幅接近15%,公众对价格进一步上涨的心理预期再度形成。1994-1995年,虽然货币量增幅回落,但货币流通速度却连续两年加快近一成。1994年,价格年涨幅达到改革以来之最,GDP平减指数上涨20.6%,CPI上涨24%左右。

三、1997-2008年的物价走势:通货紧缩主基调

1996年,在政府的多方努力下,经济波动不大,通货膨胀得到了抑制,实现了经济“软着陆”。但是,在国内和国际经济环境发生较大变化的情况下,又产生了新问题。1996年底成功的经济“软着陆”引起了国内价格水平的趋势和均值又一次发生突变,用内生性结构突变方法检验,具体时间大约是在1996年5月(刘巍等,2006)。亚洲金融危机以后,中国政府虽然采取各种手段拉动经济,但物价水平始终走低。因此,从价格角度观察,这一阶段中国经济的主要问题是通货紧缩,而非通货膨胀。总需求管理成为宏观经济调控的核心问题,“拉动内需”成了该时期的经济关键词。

表3数据表明,1997-2002年货币流通速度累积基本下降。随着降价心理预期的“自我应验”,货币流通速度下降的惯性愈发强大,货币量增长的作用基本被抵消,经济增长率徘徊在两位数之下,GDP平减指数似乎凝固了,CPI下降之后也一直在低位小幅波动。货币政策、财政政策轮番出手,也未能扭转连续5年的经济低速增长态势。

2003-2007年应该说是中国改革以来经济态势最好的5年,高增长低通胀,货币量增长和货币流通速度基本稳定,没有任何大起大落。2007年底,国际石油价格猛涨,带动了中国生产成本全面上涨。美国次贷危机殃及世界经济。中国出口严重受阻,经济形势危急,一端是价格上涨,一端是增长率下降,显露出成本推动型通货膨胀的危害。紧缩的货币政策通常用来对付需求拉动型通货膨胀。2007-2008年,中国的物价上涨是不是需求拉动型?美国次贷危机的程度究竟有多深?对世界经济影响几何?在对国内、国际问题缺乏深入研究、问题产生的原因和可能出现的后果尚未搞清之前,央行就匆忙动用各种紧缩利器,且愈演愈烈,致使经济迅速下跌。但从两次通胀中走过来的中国公众已经练就了反向解读当局政策的本领——越是紧缩政策出台,通胀越可能加剧。于是,货币流通速度急剧上升。虽然货币量增幅减至9%,仅高于1989年和1990年,但2008年货币流通速度上升了10%以上,为改革以来货币流通速度年提速率之最,所以,价格依然上涨了10%以上。改革以来,当价格上涨、通胀压力凸显时,货币当局一般是动用改变利率、变动基础货币、改变货币乘数等政策手段进行调控,却往往忽视了货币流通速度的变化,只考虑了货币存量而不考虑货币流量,导致央行的反通胀任务无法顺利完成。

“流动性”一词在2008年重复率很高,国内各界人士提及该词时都是在指货币存量。虽然这种用法是凯恩斯创造的,但这无疑是个有语病的用法。政策意义方面的问题在于,这个“流动性”是匀速流动还是变速流动?当货币流通速度不变时,用货币存量替代流量、流动性是没有问题的,但如果货币流通速度发生了变化甚至是剧烈变化,这种替代的偏颇就是比较致命的。譬如,2008年中国的“流动性”(货币存量)真的过剩吗?没有,2008年中国的M1增幅是20世纪90年代以来增幅最小的一年。那么为什么物价涨幅很大呢?这是由于“货币存量的流动性”提高——货币流通速度加快的缘故。2007年,中国的“流动性”(货币存量)增幅为21%,流动性似乎过剩了,但由于“货币存量的流动性”下降(货币流通速度减慢近3%),物价涨幅不过5%左右。

从抑制“流动性”过剩的思路出发,央行动用紧缩手段压制了货币量增幅,也压制了经济增长率,却没有压制住货币流通速度,进而不可能压制物价。但随着美国金融危机向纵深发展,通缩再次光临中国的可能性正在变为现实。于是,政府频频出招,急于启动经济,难度奇高。金融当局在经济高涨时,应慎用突兀的从紧货币政策。历史经验表明,经济高涨之后即采取货币紧缩政策往往带来巨大的灾难,世界各国都曾重演着程度不同的悲剧,金融当局应该检讨一下从紧货币政策实施的时机和力度等问题。

表3 1997-2008年的宏观经济资料 (上年=100)

四、1979年以来物价与货币流量关系的实证分析

众所周知,货币流量是货币存量和货币流通速度的乘积,放弃分析货币存量或货币流通速度的乘数是有失偏颇的。如果我们总是盯着货币存量,将其视为“流动性”,即暗含了货币流通速度不变的假定,我们的货币政策就要出大问题。同时,清楚地判断这两个乘数何者对物价的作用更大,就能使我们货币政策的针对性更强。经过对1979-2008年数据的计算,价格环比指数与货币流通速度环比指数的相关系数为0.58,而价格环比指数与货币存量环比指数的相关系数为0.37。这说明从货币流量角度观察,改革以来物价与货币流通速度同升同降的紧密程度远大于货币存量。

我们再从费雪方程式的逻辑出发进行实证分析。从式(2)得:

式(4)表明,价格与货币流量正相关,与GDP负相关。但式(4)本身属恒等式,永远成立,无需实证。通过对1979-2008年资料的观察,我们发现货币量的年增幅总是大于GDP的年增幅,价格的升降基本上是由货币流量贡献的。于是,我们采用式(4)中的正相关关系变量MV建立数量模型,观察两个变量中哪个更敏感,于是有:

对M、V、P三个变量的环比指数(变量后的符号I表示环比指数,数据见表1-表3)的对数数据进行单位根检验,结果见表4。

表4 lnMI、lnVI、lnPI单位根检验结果

上述检验结果表明三个变量都是平稳的,可以做格兰杰因果关系检验。结果表明:在5%的显著性水平上,lnVI是lnPI的格兰杰原因,lnMI是lnPI的格兰杰原因,反之不成立。使用1979-2008年的环比数据,做回归模型得:

上述检验,残差正态性的JB统计值表明正态性假设成立;自相关的LM检验表明不存在一阶和二阶自相关,ARCH LM的自回归条件异方差和White异方差检验表明不存在异方差。同时,Chow预测和Chow突变检验,以及Ramsey的RESET检验均表明模型结构稳定。表5显示,回归方程残差也是平稳的,排除了伪回归可能,模型是可信的。

表5 残差单位根检验结果

根据对式(6)系数的观察,货币流通速度指数升降1%,价格指数升降0.73%;而货币存量指数升降1%,价格指数升降0.6%。货币流通速度的弹性大于货币存量,价格对货币流通速度的变化更为敏感。

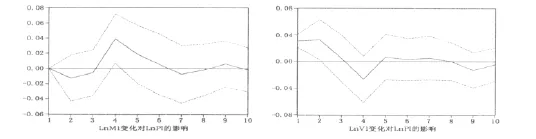

我们尝试对上述三个变量构建VAR模型,目的是为了得到脉冲响应,以考察被解释变量受到解释变量一个标准差冲击的反应程度。利用AIC最小准则,我们构建了滞后7期的VAR模型,脉冲响应结果见图1。

图1 lnMI、lnVI冲击对lnPI的影响

脉冲响应结果表明:lnMI一个标准差的变化,对于lnPI的影响在第3期开始起作用,到第4期影响程度达到最大,以后逐渐衰减,第6期后作用基本不存在。lnVI一个标准差的变化对lnPI的影响在前2期作用最大,到第3期及以后基本不起作用,并且两者作用于峰值的程度基本一致。这个结论说明,lnVI对于lnPI的作用迅速快捷,lnMI对于lnPI的作用存在滞后期,即lnVI对于lnPI的影响要快于lnMI,从速度和作用力角度来看,lnVI对于lnPI的影响程度要强于lnMI。我们可以据此判定,1978-2008年的货币流量中,作用较大的是V,而M的作用相对较小。通俗地解释就是,货币从银行体系投放到公众手中,货币存量就算增加了。当然,这也是重要的,否则,公众无更多的钱可花。但此时价格未必变动,公众花不花这笔钱、花钱的速度快慢才是决定价格更重要的因素。

五、结 论

通过前面的统计描述和数量分析,本文得出以下几个结论:

第一,改革开放初期(1979-1984年),放开价格是尝试性的,大众储蓄意识浓厚,新增工资收入大多进入了准货币层次。同时,农村经济货币化进程消化了部分新增货币。因此,受流通速度下降的影响,新增货币没有引起剧烈的物价上涨态势。经济呈现高增长、低通胀态势,货币流通速度下降功不可没。

第二,1985-2007年,中国经历了两次通货膨胀和一次通货紧缩。由于央行货币政策治理的目标大多针对货币存量,而忽视了货币流通速度的变化。因此,药不对症的误诊时有发生。2003-2007年是改革以来第二个高增长低通胀时期,这一时期的货币流通速度小幅波动,抵消或弥补了货币增幅的过大或过小,使货币流量得当。

第三,2008年经济增速下降、物价大幅上涨,是改革以来最不尽如人意的一年。从历史资料观察,其他年份要么是价格涨幅提高和GDP增幅提高同行,要么是价格涨幅下降(或价格下跌)和GDP增幅下降并行,只有这一年价格涨幅陡增而GDP增幅下降。

第四,改革以来物价波动的主要影响因素是货币流通速度。脉冲响应函数的结果表明,货币流通速度对物价的作用迅速快捷,而货币存量对物价的作用存在滞后期。总之,从速度和作用力角度看,货币流通速度对物价的影响程度均强于货币存量。货币当局应该加强对货币流通速度的监测,把存量调控转到流量调控上。诚然,货币流通速度是靠间接指标测定(或事后算出)的,因此,货币流通速度预测研究刻不容缓。

注释:

①本文考察的时段正值中国经济转型时期,市场经济范围的扩大和各种经济改革政策必然影响社会公众的收入和预期,从而影响社会公众的货币支出节奏,致使货币的收入流通速度发生较大变动。30年来中国经济发生了翻天覆地的变化,这与发达国家的宏观经济运行背景显著不同。例如,农村家庭联产承包制使大量的公社、大队内部的非货币交易迅速转变为家庭农场与市场之间的货币交易,因而需要大量的货币支持。中国经济货币化进程使货币的收入流通速度不断降低,这是同时期任何国家都不曾发生的。因此,中国货币的收入流通速度应该成为影响物价的重要变量。

②表1中的GDP平减指数反映了这一时期物价的年涨幅。

③学术界有“交易货币流通速度”和“收入货币流通速度”之分,本文讨论的概念属后者。

④⑤⑥⑧⑨⑩参见李志宁:《中华人民共和国经济大事典》,吉林人民出版社1987年版,第480页、第529页、第602页、第608-609页、第608页、第609页。

⑦⑪⑫参见成致平:《价格改革三十年(1977~2006)》,中国市场出版社2006年版,第78页、第80页,第90页。

[1]程建华,黄德龙,杨晓光.我国物价变动的影响因素及其传导机制的实证研究[J].统计研究,2008,(1):30-34.

[2]中国人民银行上海总部调查统计研究部课题组.流动性过剩对我国一般物价水平的影响[J].上海金融,2008,(3):5-9.

[3]刘霖,靳云汇.货币供应、通货膨胀与中国经济增长——基于协整的实证分析[J].统计研究,2005,(3):14-19.

[4]刘巍,王若阳.对新中国以来物价走势的实证分析[J].统计与决策,2006,(7):105-106.

[5]易纲.中国金融资产结构分析及政策含义[J].经济研究,1996,(12):26-33.

[6]伍超明.货币流通速度的再认识——对中国1993-2003年虚拟经济与实体经济关系的研究[J].经济研究,2004,(9):36-47.

[7]赵留彦,王一鸣.中国货币流通速度下降的影响因素:一个新的分析视角[J].中国社会科学,2005,(4):17-28.

[8]朱慧明,张钰.基于ECM模型的货币供给量与通货膨胀关系研究[J].管理科学,2005,(5):51-56.

[9]Kbazzoom J D.Covariations in the currency ratio and the velocity of money in underdeveloped countries[J].Journal of Development Studies,1967,3(3):293-306.

[10]Short B K.Velocity of money in Malaysia and Singapore:Reply[J].Journal of Development Studies,1973,13(3):275-280.

[11]Jafarey S,Masters A.Output,prices,and the velocity of money in search equilibrium[J].Journal of Money,Credit and Banking,2003,35(6):871-888.

[12]Dutt S N.Forecasting quarterly income velocity of money for the U.S.economy,1964-72[D].Texas Tech University,1975.