老年居民健康波动、医疗支出风险与医疗保险风险分担*

2012-11-15许玲丽周亚虹

许玲丽,龚 关,周亚虹

(1.上海大学 经济学院,上海200444;2.上海财经大学 经济学院,上海200433)

一、引 言

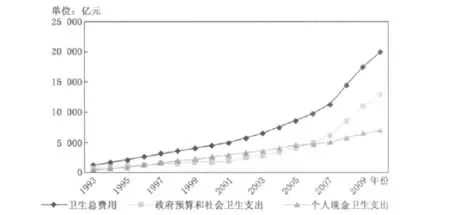

改革开放以来,我国卫生费用呈不断增长的趋势,特别是从20世纪90年代开始更是快速上升,全国卫生支出从1990年的747亿元猛增到2000年的4587亿元,十年增长了6倍多,2011年预计达到22496亿元。①卫生费用主要包括个人现金支出和非个人现金支出两部分,后者主要包括政府预算卫生支出和社会卫生支出(主要为社会医疗保险)。图1给出了1993-2010年我国各项卫生费用及其变动情况。从中可以看到,个人现金支出和非个人现金支出都呈上升趋势。其中,1996-2005年,个人现金支出快速增长,高于非个人现金支出;直到2006年,个人现金支出占总支出的比重下降至49%,2010年进一步下降至35%,而包含社会医疗保险在内的非个人现金支出占比则超过了50%。可见,社会医疗保险和政府相关部门对卫生费用的分担作用不断增强。

图1 1993-2010年各项卫生费用及其变动情况

医疗费用是卫生费用的主要组成部分。医疗费用的多寡与健康状况密不可分,大幅健康波动将产生巨额医疗支出。在不同年龄段的人群中,老年人无疑是疾病的高发群体,因而面临较高的医疗支出风险。目前,我国的社会医疗保险主要采取“统筹基金”和“个人账户”相结合的形式,“统账”结合在理论上具有小病自保、大病统筹的特征,即社会医疗保险及相关政策能够在一定程度上分担居民医疗支出风险,尤其是大病支出风险。许玲丽(2011)实证研究发现,医疗保险统筹基金发挥了互助共济的功能,平均来看分担了近一半的居民终生医疗费用。那么当老年居民健康发生波动时,统筹基金要面临多大的医疗支出风险及能够在多大程度上分担居民的医疗支出风险呢?本文利用江苏省昆山市2005-2007年的微观数据研究城镇老年居民健康波动产生的医疗支出风险,并分析医疗保险统筹基金的风险分担作用。本文所说的医疗保险为城镇职工基本医疗保险。

二、文献回顾

国外一些研究文献考察了巨大的健康波动产生的医疗支出风险,发现个人死亡前的医疗支出非常多(Lubitz和Riley,1993;Hoover等,2002;McGarry和Schoeni,2005),生命最后一年中超过1/3的支出发生在最后一个月(McGarry和Skinner,2008)。可见,巨大的健康波动产生了非常高的医疗支出风险。此外,Smith(1999、2005)、Coile(2004)、Lindelow和 Wagstaff(2005)等以某些疾病发生或自我健康评价变化来反映健康波动,发现健康波动导致自负医疗支出的增加。

由于数据方面的原因,国内对健康波动产生的医疗支出风险的研究相当缺乏。罗楚亮(2006,2007)仅认识到居民可能面临健康风险,封进和李珍珍(2009)则对农村居民的医疗保障制度进行了评价。关于医疗保险统筹支付的分担作用,姚仲玲等(1996)利用1995年北京西城区的相关数据进行描述性统计分析发现,在发生大病支出的人群中,统筹支付额占总费用的62.37%;Yi等(2005)研究发现,1999年镇江市社会统筹支付占总体医疗支出的27%。与上述针对特定年份的研究不同,许玲丽(2011)考察了统筹基金对个人终生医疗支出的分担作用,发现统筹支付占个人终生医疗支出的48%。而对于我国医疗保险统筹基金对健康波动产生的医疗支出风险的分担作用,相关研究则甚少。

从研究方法看,现有文献一般利用随机动态模型来预测医疗支出,而且大多采用ECM(Error Component Model)。French和Jones(2004)指出,ECM非常适用于短期面板数据且不需要做出分布假设。利用动态模型研究健康波动与医疗支出风险的代表性文献主要有Feenberg和Skinner(1994)、Hubbard等(1995)以及French和Jones(2004),它们都是基于美国数据的分析。其中,Feenberg和Skinner(1994)及French和Jones(2004)都认为医疗支出符合ARMA(1,1)过程,Hubbard等(1995)则将医疗支出设定为 AR(1)过程。

Feenberg和Skinner(1994)利用SSML(Smoothed Simulated Maximum Likelihood)方法估计模型参数,发现医疗支出具有很强的持续性:65岁时自负医疗支出增加1美元,贴现后的未来自负支出将增加2.65美元。French和Jones(2004)则采用OLS与MD(Minimum Distance)方法估计医疗支出动态模型,通过预测64岁人群的未来医疗支出发现,65岁时发生的健康波动将使0.1%的家庭面临至少12.5万美元(现值)的额外医疗费用。这些针对美国的研究几乎都是围绕自负医疗支出展开的。本文基于我国职工基本医疗保险制度,研究健康波动对总体、个人自负和统筹支付三个方面医疗支出的影响。

三、数据与医疗支出动态模型

(一)数据与变量描述性统计

本文数据来自江苏省昆山市人力资源和社会保障局。昆山市在全国百强市(县)排名中多次居于榜首,无论从经济还是社会保障事业发展来看都可作为全国的典型代表。昆山市从1997年开始实行职工基本医疗保险,2000年在全市范围内推行,目前已实现医疗保险(职工基本医疗保险、居民医疗保险和农村合作医疗保险)对昆山户籍居民的全覆盖。

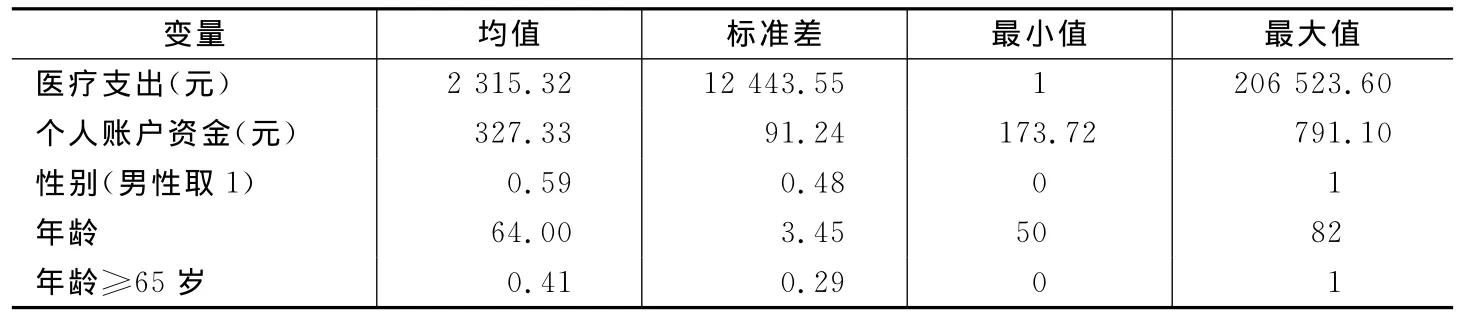

为了更好地研究老年居民的医疗支出特征,我们将年龄小于50岁(以2005年为基准)的个体剔除,余下1543个。同时,为了准确了解医疗支出的动态特征,我们以半年为单位,将2005-2007年分成6个时段,最终样本量为9258。其中,约32%的样本医疗支出为0,为了不丢失其中包含的数据信息,令其医疗支出等于1。表1给出了主要变量的描述性统计值。从中可以看到,医疗支出半年均值约为2315元,个人账户资金半年均值约为327元,样本中男性比例为59%,65岁及以上的占41%。

表1 主要变量描述性统计

(二)医疗支出动态模型②

居民医疗支出可以在一定程度上反映个人健康状况。假设Ψit代表个体i在时期t的健康状况,hcit代表个体i在时期t的对数医疗支出,则有:

其中,μi表示难以观测但不随时间变动的个体特征,Xit表示可观测的个体特征。假设E(Ψit)=0,E(μi)=0,E(Xit)=X,将(1)式在各元素均值处一阶泰勒展开有:

其中,gj(j=1,2,3)表示g对第j个元素的一阶偏导数表示个体i的持久性健康状况。由(2)式可知,医疗支出受到可观测的个体特征Xit、不可观测的持久性个体特征以及健康状况三部分的影响。令fi表示(2)式中第二项,代表固定效应;vit表示(2)式中第三项,代表健康状况变动引起的医疗支出。因此,(2)式可以表示为如下ECM:

我们将vit分成了ait和uit两部分,其中ait是持续性因子(Persistent Com-ponent),即具有传递性的健康因子,可以使用一个L阶自回归(AR(L))过程来表示;uit是暂时性因子(Transitory Component),是引起健康波动的一些瞬间、意外的冲击,可以使用一个一阶移动平均(MA(1))过程来表示。对数医疗支出方程即(3)式的残差项为Rit=fi+vit。在第四部分我们将通过χ2检验确定最能代表城镇居民医疗支出特征的ARMA模型。假设(3)式-(6)式中等式右边所有元素相互正交,残差项中所有元素的均值为0且同方差,则有:

由(3)式-(7)式,我们可以得到残差项Rit的方差协方差(假设L=3):③

对上述模型我们分两步进行参数估计:第一步,采用面板数据估计方法估计(3)式中的参数;第二步,根据第一步的估计结果计算残差项的方差协方差矩阵,然后采用 MD(Minimum Distance)方法估计(8)式-(10)式中的参数。

四、医疗支出动态模型设定

(一)面板数据参数估计

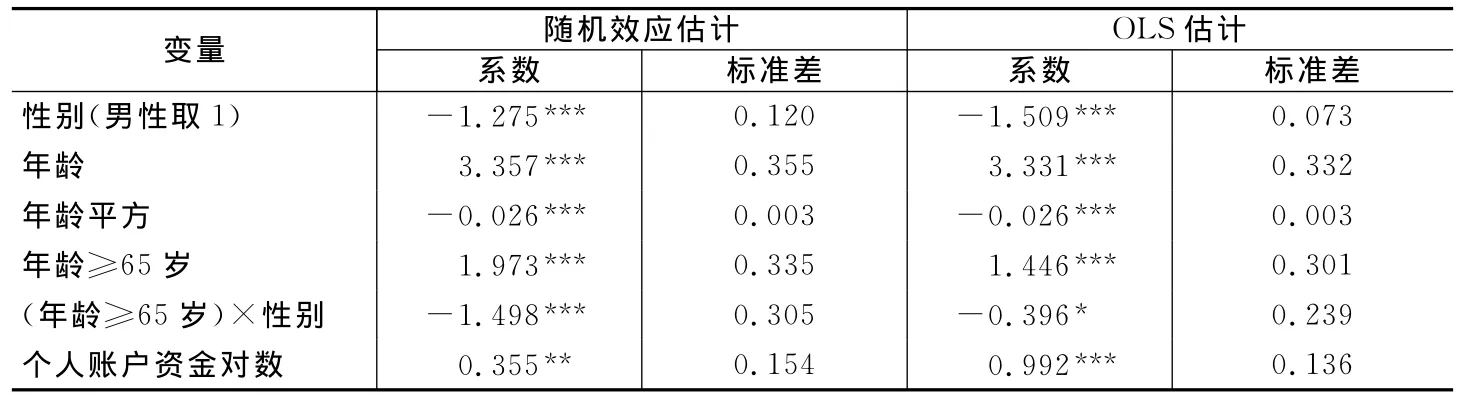

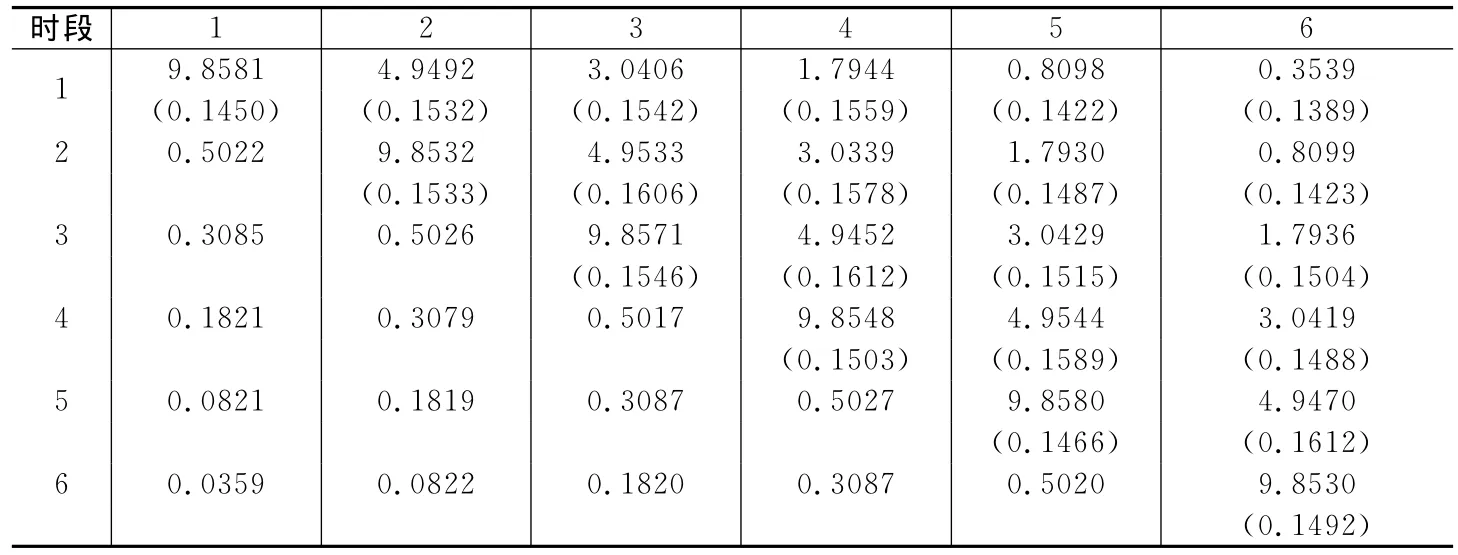

根据Hausman检验结果,我们对(3)式进行面板随机效应估计,结果见表2,表中还给出了OLS估计结果。由于随机效应估计能够控制不可观测的个体特征,两种方法得到的估计值相差不大,但随机效应估计比OLS估计更加有效,所以我们以随机效应参数估计值作为下文医疗支出模拟的基础。基于随机效应参数估计结果,我们计算得到残差估计值=hcit-Xit′t=1,2,…,6)。表3上三角部分(包括对角线)和下三角部分分别给出了六个连续时段残差项的方差协方差矩阵和相关系数。④从中可以看到,时段1与时段2到时段6残差项的相关性逐渐减弱,时段1与时段5残差项的相关系数已小于0.1。

表2 面板数据参数估计

表3 2005-2007年6个连续时段残差项的方差协方差矩阵和相关系数

(二)ECM参数估计

基于表3残差项的方差协方差矩阵,我们得到21个矩条件,以此进行MD估计。表4给出了6个不同ECM的参数估计结果。模型(1)假设暂时性因子中φ=0,影响健康的持续性因子ait是一个AR(1)过程;模型(2)在模型(1)基础上,对φ不做约束;模型(3)和模型(5)分别假设ait是一个 AR(2)和AR(3)过程,而且φ=0;模型(4)和模型(6)分别在模型(3)和模型(5)基础上,对φ不做约束。借鉴Gustavsson(2007)、Zhao(2007)及 Myck等(2008),我们采用等权MD估计各模型参数。从χ2统计值看,模型(1)-模型(4)无法很好地拟合实际数据,模型(5)和模型(6)则分别在62.5%和60%的显著性水平上不会被拒绝。因此,模型(5)即AR(3)模型能够更好地拟合实际数据。从模型(5)估计结果可以看到,滞后一期、二期和三期的持续性因子系数分别为0.5、0.131和0.1。下面我们基于模型(5)对老年居民终生医疗费用和医疗支出风险进行预测。

表4 ECM参数估计

五、医疗支出风险预测与医疗保险风险分担

(一)医疗支出风险预测方法

通过对医疗支出数据的分析,我们发现可以使用正态分布近似地拟合对数医疗支出。因此,本文假设医疗支出横截面数据服从对数正态分布。由French和Jones(2004)可知,此时ECM的随机扰动项服从正态分布。由此,我们可以利用表4设定的对数医疗支出动态模型和残差项分布对老年居民医疗支出进行预测,具体步骤如下:第一步,基于样本数据中64.5岁居民特征的统计分布,随机生成10000个人64.5岁时的相关信息。样本数据中个人帐户资金每年实际增长率约为1%,因而本文假设未来医疗保险个人帐户资金每年实际增长率也为1%。第二步,基于表4中模型(5)的参数估计值,随机生成fi、ai63、ai63.5、ai64以及由(11)式-(14)式得到每个人未来40年的实际医疗支出。第三步,令中一个或两个元素为0,即假设65岁时没有发生健康波动,重新计算每个人未来40年的实际医疗支出。上述两个医疗支出序列的差异即为65岁时发生的健康波动对医疗支出的影响。⑥

(二)医疗支出风险与医疗保险风险分担

表5给出了65岁时影响健康的持续性因子波动(ε65)及持续性因子和暂时性因子共同波动(ε65+u65)产生的医疗支出风险。⑧对于参加社会医疗保险的居民来说,其医疗支出主要由两大部分组成:一部分是个人自负,包括现金和个人帐户支付;另一部分是统筹支付,包括社会统筹基金和大病基金支付。我们分别研究健康波动对总体、个人自负(除个人帐户支付)和统筹支付三个方面医疗支出的影响,⑨其中健康波动对统筹支付的影响反映了社会医疗保险的风险分担作用。

从总体医疗支出看:(1)65岁和终生医疗支出风险主要由影响健康的持续性因子波动所致。65岁时持续性因子波动及持续性因子和暂时性因子共同波动导致终生医疗支出标准差分别为51791元和53507元,两者相差不大。(2)健康波动可能使一部分人面临大病支出风险。65岁时发生的健康波动(ε65+u65)使0.1%的人在未来面临至少约506580元的医疗支出风险。(3)如果65岁时发生的健康波动使65岁医疗支出增加1元,那么终生医疗支出将增加2.13元。

从个人自负医疗支出看:(1)与总体医疗支出相同,65岁和终生个体自负医疗支出风险主要由持续性因子波动所致。(2)当健康波动使一部分人面临大病支出风险时,个人自负支出风险远小于总体支出风险。例如,65岁时发生的健康波动使1%的人在未来面临至少约9373元的个人自负支出风险,约占总体医疗支出风险的4%;0.1%的人在未来面临至少约15807元的个人自负支出风险,仅为总体医疗支出风险的3%。

从统筹支付医疗支出看:(1)65岁和终生统筹支付风险也主要由持续性因子波动所致。65岁时持续性因子波动及持续性因子和暂时性因子共同波动导致65岁统筹支付标准差分别为17480元和19244元,两者相差不大。(2)当健康波动使一部分人面临大病支出风险时,统筹支付风险占总体支出风险的绝大部分。例如,65岁时发生的健康波动使医疗保险统筹基金在未来面临为医疗支出最多的1%和0.1%的人分别支付至少约169370元和281060元的风险,占总体支出风险的77%和55%。

表5 健康波动对医疗支出的影响

由上述分析我们可以得到:(1)健康波动会产生医疗支出风险,这一风险主要由影响健康的持续性因子波动所致。对于参加职工基本医疗保险的居民来说,一部分医疗支出风险由个人自己承担,另一部分则由医疗保险统筹基金承担。(2)个人自负支出风险相对而言并不大。例如,65岁时发生的健康波动使个人自负最多的1%的人在未来面临的个人最低支付额仅为总体医疗支出的4%左右。(3)与个人自负不同,职工基本医疗保险统筹基金承担了绝大部分由居民健康波动产生的医疗支出风险。例如,医疗支出最多的1%的人需要额外承担由健康波动产生的至少21万元的医疗费用,而统筹基金需要承担的不低于16万元。许玲丽(2011)研究发现,在没有发生随机健康波动的情况下,统筹支付承担居民终生医疗支出的48%。根据本文研究结果,一旦居民在老年发生随机健康波动,社会医疗保险将充分发挥大病统筹功能,即统筹支付对大额医疗支出的风险分担作用更加突出,统筹基金对医疗支出风险的分担比例可高达77%。

六、结论与启示

本文研究了城镇老年居民随机健康波动对医疗支出的影响,并分析了医疗保险统筹支付的风险分担作用。研究发现:(1)健康波动会产生医疗支出风险,这一风险主要由影响健康的持续性因子波动所致;对于参加职工基本医疗保险的居民来说,统筹基金同样面临支付风险。(2)健康波动产生的大病支出风险绝大部分由职工基本医疗保险统筹基金承担,个人自负支出风险则相对较小。

2010年,我国65岁及以上人口占总人口的比重已达8.9%,我国正步入老龄化社会。根据本文研究结论,随着人口老龄化,整个社会的疾病费用负担会逐渐加重。因此,要进一步充实社会医疗保险,特别是需要承担绝大部分大病支出风险的统筹基金。此外,对于我国“看病难、看病贵”的问题,除了坚持不懈地改革医疗卫生体系、降低医疗卫生服务与药物价格外,进一步做实和壮大社会统筹基金与大病基金也能够缓解这一问题。

当然,本文研究存在一定局限性。昆山市仅能代表经济社会发展较迅速、水平较高的城市和地区,对于欠发达地区医疗保险政策的评价,需要采集新的数据。这是我们的下一个研究目标。

注释:

①参见卫生部统计信息中心:《2011年我国卫生事业发展统计公报》。

②参见Feenberg和Skinner(1994)、French和Jones(2004)及许玲丽等(2011)。

④时段1-时段6分别代表2005年上半年、2005年下半年、2006年上半年、2006年下半年、2007年上半年以及2007年下半年。

⑤现有的矩条件无法估计模型(6)中的所有参数,鉴于模型(1)—模型(5)中的估计值大多为0.001,我们令模型(6)中的等于0.001,再估计其他参数。

⑦生存概率S来自中国人寿保险业经验生命表(2000-2003),可参见《关于颁布〈中国人寿保险业经验生命表(2000-2003)〉的通知》。

⑧与上文定义不同,这里ε65和u65的下标指一年而非半年。

⑨基于医疗保险待遇细则(参见http://www.ks.gov.cn/zfxxgk/nr.jsp?id=7351&itemid=4254),我们分别计算得到居民现金支付、个人账户支付、社会统筹基金支付以及大病基金支付医疗支出。

⑩我们对终生医疗支出差异进行排序,99%和99.9%分别表示99%和99.9%分位点的数值。

[1]封进,李珍珍.中国农村医疗保障制度的补偿模式研究[J].经济研究,2009,(4):103-115.

[2]罗楚亮.健康风险与贫困人口的消费保险[J].卫生经济研究,2006,(1):36-38.

[3]罗楚亮.健康风险、医疗保障与农村家庭内部资源配置[J].中国人口科学,2007,(2):34-42.

[4]许玲丽,龚关,王红梅.城镇职工基本医疗保险下的医疗支出研究——不可忽视的持续性特征[J].财经研究,2011,(5):25-35.

[5]许玲丽.社会统筹支付在居民终生医疗支出中的分担作用研究——对城镇职工基本医疗保险政策的实证研究[J].世界经济文汇,2011,(2):69-86.

[6]姚仲玲,周子君.大病医疗费用社会统筹调查[J].中华医院管理杂志,1996,(10):608-612.

[7]Anderson G F,Hussey P S.Population aging:A comparison among industrialized countries[J].Health Affairs,2000,19(3):191-203.

[8]Coile C C.Health shocks and couples’labor supply decisions[R].NBER Working Paper No.10810,2004.

[9]Feenberg D,Skinner J.The risk and duration of catastrophic health care expenditures[J].Review of Economics and Statistics,1994,76(4):633-647.

[10]French E,Jones J.On the distribution and dynamics of health care costs[J].Journal of Applied Econometrics,2004,19(6):705-721.

[11]Gustavsson M.The 1990 srise in Swedish earnings inequality—Persistent or transitory?[J].Applied Economics,2007,39(1):25-30.

[12]Hoover D R,Crystal S,Kumar R,et al.Medical expenditures during the last year of life:Findings from the 1992-1996 medicare current beneficiary survey[J].Health Services Research,2002,37(6):1625-1642.

[13]Hubbard R,Skinner J,Zeldes S.Precautionary saving and social insurance[J].Journal of Political Economy,1995,103(2):360-399.

[14]Lindelow M,Wagstaff A.Health shocks in China:Are the poor and uninsured less protected?[R].World Bank Policy Research Working Paper No.3740,2005.

[15]Lubitz J D,Riley G F.Trends in medicare payments in the last year of life[J].New England Journal of Medicine,1993,328(15):1092-1096.

[16]McGarry K,Schoeni R.Medicare gaps and widow poverty[J].Social Security Bulletin,2005,66(1):58-74.

[17]McGarry K,Skinner J.Out-of-pocket medical expenses and retirement security[R].Working Paper,2008.

[18]Myck M,Ochmann R,Qari S.Dynamics of earnings and hourly wages in Germany[R].IZA Discussion Papers No.3751,2008.

[19]Smith J P.Healthy bodies and thick wallets:The dual relation between health and economics status[J].Journal of Economic Perspectives,1999,13(2):145-166.

[20]Smith J P.Consequences and predictors of new health events[A].Wise D A.Analyses in the economics of aging[C].Chicago:University of Chicago Press and NBER,2005.

[21]Yi Y,Maynard A,Liu G,et al.Equity in health care financing:Evaluation of the current urban employee health insurance reform in China[J].Journal of the Asia Pacific Economy,2005,10(4):506-527.

[22]Zhao Z.Earnings instability and earnings inequality in urban China:1989-2006[R].IZA Discussion Papers No.3270,2007.