我国上市银行的产权性质、经济利益与审计质量

2012-11-13武恒光张龙平

武恒光,张龙平

(中南财经政法大学会计学院,湖北 武汉 430073)

一、引 言

2008年金融危机中投资银行的经营失败及相伴发生的审计师的“看门狗”功能缺失事件,使得社会各界越来越关注金融业中经济利益对于审计质量的影响。由于金融类企业资本结构具有特殊性,学术界鲜有金融业审计质量的经验证据。近年来,我国上市的商业银行越来越多,各界对于银行审计质量越来越关注,2012年四大国有银行审计师轮换和审计收费大幅变动又一次引起人们对于银行审计质量的讨论。本文思考和探究的相关问题是,我国上市银行的审计质量会由于经济利益遭致损害吗?产权性质不同的上市银行,经济利益对审计质量的影响有差异吗?本文以不同产权性质的上市银行为研究样本,展开经济利益和审计质量之间的关系的定量分析。研究成果有助于填补我国金融业审计质量实证研究的空白,为政府完善金融企业的审计制度提供直接的政策依据,为监管金融企业拓展思路。

二、文献回顾

1.经济利益与审计质量

一直以来,审计收费和非审计费用引致的经济依赖对于审计质量的影响,没有形成统一的结论。学术界存在两种相反的观点,一种观点认为经济利益会损害审计质量,如唐跃军[1]、方军雄等(2008)、Paterson(2011)、Krishnan et al.(2011)发现(非)审计费用引致的经济依赖损害了审计质量。另一种观点认为,经济利益不会损害审计质量。如Hope et al.(2009)[2]、Lassila et al.(2010)、齐晓宁等(2011)、Hollingsworth(2012)[3]提供了经济依赖没有损害甚至有益于审计质量的证据。

2.盈余管理与审计质量

Huang(2007)、张龙平等(2010)[4]等众多国内外学者的研究设计中,均运用盈余管理水平代理审计质量。对于银行而言,最大、最重要的应计项目是贷款损失拨备[5]。虽然各国银行监管机构制定了资本计算方法和资本充足率的统一规则,但贷款损失拨备计提特有的天然主观性,为管理层估计贷款损失拨备时行使自由量裁权培植了天然的土壤,从而,管理层可以运用贷款损失拨备展开收入调低或调高的盈余管理(Ahmed et al.,1999;Laeven et al.,2003;Bikker et al.,2005;郭杰等,2011[6])。银行审计的核心是对资产负债表的审计,其中对贷款进行五级分类、定义不良贷款、贷款损耗,并以此基础计提贷款损失准备金等占到工作量的一半以上(曲艳丽等,2012),贷款损失拨备的审计质量直接关系银行审计项目质量。鉴于此,本文运用异常贷款损失拨备计量银行的盈余管理,作为银行审计质量的代理变量。

三、理论假设

根据我国上市公司的投资主体,银行的大股东可以分类为,自然人、企业法人(包括国有实业公司与私有产权性质企业)及政府部门(其中包括投资管理公司,文中又称政府)。从银行治理角度看,政府部门与自然人和私有产权性质企业投资主体相比较,根本区别在于政府部门缺乏银行资产的剩余索取权,从而导致产权及衍生收益权的先天残缺,进而引致控制权激励机制缺乏。政府部门与国有实业公司投资主体相比,国有实业公司管理层经营决策的风险和绩效与银行的经营风险和绩效紧密相连(吴清华等,2008);相反,政府部门无法分享盈余分配模式的净利润,其利益与银行的经营绩效关联不紧密。因此,相比于国有实业公司,政府部门缺乏监督银行经营的经济激励。这种激励缺位的制度安排,无法合理保证政府部门和政府代理人具备充分的监督积极性,有效地约束银行管理层,从而,可能造成政府控制银行的内部人控制,银行治理结构残缺。另外,我国国有商业银行存在内部控制体系不健全、内部控制牵制乏力、及无法及时跟上新兴业务的发展需要等问题(戴新华,2009)。可见,相对于非政府控制的银行,政府控制银行的内部治理更为薄弱。

目前,我国存款人施加的市场约束非常微弱,隐性存款担保下对银行业监管的力量无法来自市场,只能来自政府(李红坤,2006)。但比照我国银行业的监管与治理环境,徐友传等的研究并不支持显著的政府的监管和约束效应[7]。可见,商业银行基于市场约束与监管约束的外部治理尚不健全。

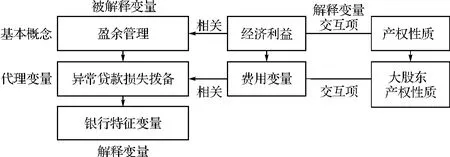

图1 基本概念模型

商业银行薄弱的内部治理和外部治理,为银行尤其是政府控制银行开展盈余管理提供了机会。因此,银行可能通过贷款损失拨备开展盈余管理,与非政府控制的银行相比较,政府控制的银行可能开展更多的盈余管理活动,并运用经济利益依赖诱使审计师接受其盈余管理偏好。另外,我国的审计市场的法律约束机制尚不健全,事务所由于审计失败遭致信息使用者起诉的概率较小,并且,我国既有法庭判例中,事务所由于低劣审计质量遭受的处罚力度较低。由此推理,在我国现行的审计市场环境中,如果审计师对银行产生了经济利益依赖,极可能接受银行的异常贷款损失拨备,损害审计质量。据此,我们构建基本概念模型,如图1所示。

基于上述分析,提出本文的研究假设:

上市银行支付给审计师的费用越高,与非政府控制的上市银行相比较,政府控制的上市银行的盈余管理程度更高。

四、研究设计

(一)样本选取与数据来源

由于商业银行审计费用披露的时间最早可追溯到2001年,本文选择2001—2010年期间的A股上市银行做为初选样本,删除数据缺省的银行,获取最终研究样本。我们在巨潮资讯网下载了2002年—2011年期间上市银行披露的年度财务报告,并手工搜集(非)审计费用、贷款类型、不良贷款等数据,其他数据均来自于国泰安数据库,数据库中缺失的数据,通过手工查询上市公司年度财务报告的方式逐条补充。

(二)变量设定

1.被解释变量

本文借鉴Kanagaretnam et al.(2005)和郭杰等(2011)的模型,结合我国银行的具体情况,构建异常贷款损失拨备模型计量银行的盈余管理水平。具体模型如下:

其中,LLPit为t年的贷款损失拨备;LLAit-1为t-1年的贷款损失储备;NPLit-1为t-1年的不良贷款;ΔNPL为t年的不良贷款的变动量;LCOit为t年的贷款损耗;LOANit为t年的贷款总额;ΔLOAN为t年的贷款总额变动量;LOACATit为t年的贷款类型金额(包括农业贷款AGR、制造业贷款MAN、金融贷款FIN、房地产贷款HOU、消费贷款COS、商业贷款COM);YEAR为年度虚拟变量。①以上变量由期初总资产平减。

年初贷款损失储备较高,本年度只需计提较低的贷款损失拨备,预期LLAit-1的系数为负。上年末较高的不良贷款意味着银行可能处于经营不善的境地,银行应当计提较多的贷款损失拨备以弥补未来的可能损失,相应地,增加的不良贷款要求在本年度计提更多的贷款损失拨备,预期NPLit-1和ΔNPL的系数为正。当前的贷款损耗能够提供未来贷款损耗的信息,这将影响当年贷款可收回性的预期和贷款损失拨备,预期LCOit的系数为正。通常情形下,贷款总金额越高,所需贷款损失拨备越多,预期LOANit的系数为正;贷款总金额的变动与贷款损失拨备的关系取决于增量贷款的质量,故不对ΔLOAN的系数作出预期。

我们对模型(1)进行最小二乘法估计,并计量出非自由量裁的贷款损失拨备,异常贷款损失拨备为实际贷款损失拨备和计量出的非自由量裁的贷款损失拨备之间的差额,异常贷款损失拨备(ALLPit)即用模型(1)的残差εit表示。

2.解释变量

(1)产权性质

结合前文所述,我国上市银行大股东可分类为自然人、企业法人和政府部门三大类。根据本文的研究目的,将产权性质设定为二分虚拟变量,当上市银行第一大股东为政府部门,SHARit取值为1,其他情形取值为0。

(2)经济利益的衡量

参考既有研究,从审计收费和非审计费用两个方面构建经济利益代理变量。唐跃军(2008)和方军雄等(2008)运用异常审计收费衡量经济利益,根据其方法,以审计收费实际观测值的变动衡量异常审计收费(UFEit),模型为UFEit=(lnFEit-lnFEit-1)/lnFEit-1,其中,lnFEit为 t期审计费用FE的自然对数。同时,以非审计费用的自然对数(lnNAit)和非审计费用率(RATIit)计量经济利益;非审计费用率模型为RATIit=NAit/(FEit+NAit),NAit为t期非审计费用。

(三)盈余管理—产权性质、经济利益关系模型

本文构建产权性质和经济利益的交互项SHARit*FEDit,以检验与非政府控制的上市银行相比较,政府控制的上市银行的异常贷款损失拨备与经济利益之间的关联性。研究文献表明,企业规模、企业业绩、成长性、审计师类型、审计师变更、资本充足率等因素都与异常应计有关(王兵等,2010;[8]王化成等,2006;Kanagaretnam et al.,2005),故在模型中纳入这些控制变量。具体模型如下:

其中,ALLPit为t期的异常贷款损失拨备(来自于模型(1));FEDit为t期的经济利益(具体为UFEit、lnNAit和RATIit);LMVit为t期的普通股市场价值的自然对数;EBPit为t期的贷款损失拨备前利润率(扣除贷款损失拨备前的净损益/年初总资产);MBit为t期的市值资产比(年末市值价值/年末账面价值);AUDIit为t期的审计师类型虚拟变量(国际四大为1,否则为0);CCRit-1为t-1期的核心资本充足率;TCRit-1为t-1期的总资本充足率;SHARit*FEDit为SHARit与FEDit的交互项;SWITit为审计师变更虚拟变量(t期审计师发生变更为1,否则为0)。

五、实证检验结果及分析

表1 回归中的主要变量描述性统计结果

(一)描述性统计结果及分析

表1列示了回归中主要变量的描述性统计结果。非审计费用率RATI的均值为0.241,中位数为0.155,说明上市银行向审计师采购了较高金额的非审计业务。ALLP的最小值和最大值分别为-0.003和0.004,说明银行的盈余管理方向有较大差异,有些银行进行了收益调增的盈余管理,有些银行进行了收益调减的盈余管理。AUDI的均值为0.581,说明国际四大担任了近五分之三的上市银行的审计师。SWIT的均值为0.058,说明上市银行的审计师极少发生变更。SHAR的均值为0.488,表明近49%的银行为政府直接控制。

我们对模型(1)和模型(2)的主要变量进行了Pearson检验①受篇幅限制,模型(1)和模型(2)各变量间相关系数的Pearson检验数据生成略,有兴趣的读者备索。。从因变量与自变量的相关系数看,LLP与LLA、LCO、LOAN和ΔLOAN之间的相关系数呈现正相关关系,且均显著;LLP与NPL和ΔNPL的相关系数符号与预期一致,但不显著。|ALLP|与UFE、RATI负相关,与lnNA正相关,均不显著。两个模型中,有些自变量之间的相关系数较高(超过0.4)并且显著,但以VIF进行多重共线性检验的VIF值不超过4,说明模型的多重共线性问题不严重。

(二)模型回归结果及分析

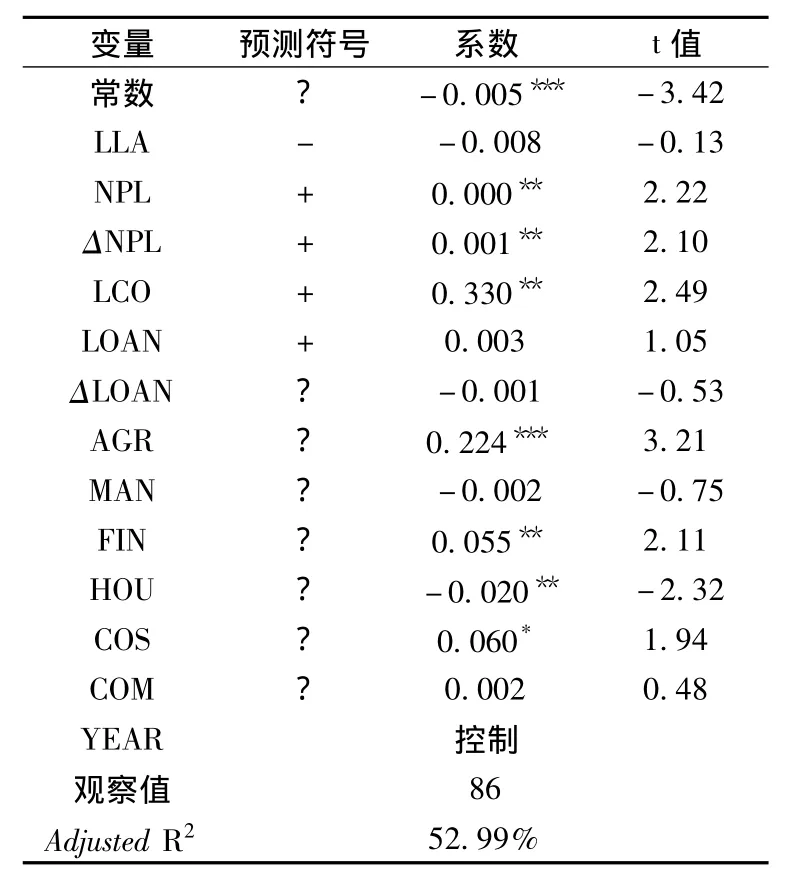

表2 LLP对其影响因素的回归结果

1.异常贷款损失拨备估计

表2报告了模型(1)的回归结果。虽然 LLA、LOAN的系数α1、α5的符号和预期一致,但不具有统计上的显著性。NPL、ΔNPL及LCO的系数α2、α3、α4的符号与预期一致,皆在5%的水平上显著,这意味着上一年的不良贷款、本年不良贷款的变动量和本年核销的贷款损失,与本年的贷款损失拨备呈现正相关关系。修正R2较高(为52.99%),表明模型对于LLP中变异的解释能力较强。

2.盈余管理—产权性质、经济利益关系

本文首先以异常贷款损失拨备的绝对值(|ALLP|)计量盈余管理的空间幅度;接着把ALLP切割为负向的ALLP子样本和正向的ALLP子样本,衡量管理当局不同的盈余管理动机①由于非审计费用(率)有35个观察值,我们没有进一步区分负向的ALLP和正向的ALLP。。表3第(1)列、第(2)列和第(3)列分别报告了|ALLP|样本下UFE、lnNA和RATI的回归结果。UFE、lnNA和RATI的系数符号皆与预期相反,且UFE和lnNA均具有统计意义上的显著性,显著水平分别为1%和10%。这在一定程度上说明非政府控制的上市银行,支付给审计师的经济利益(异常审计收费和非审计费用)越高,盈余管理水平(异常贷款损失拨备水平)越低。原因可能在于非政府控制银行的内部治理机制运行较有效,较好地抑制了银行管理层的机会主义行为。SHAR*FED的系数符号与预期一致,至少在5%的水平上显著,说明银行支付给审计师的经济利益越大,与非政府控制的上市银行相比较,政府控制的上市银行开展了更高程度的盈余管理(异常贷款损失拨备空间幅度更大)。SHAR+SHAR*FED的系数符号与预期一致,其中,FED为lnNA和RATI时,系数达到统计意义上的显著性水平(系数F值分别为4.54和3.92),说明政府控制的上市银行,支付的非审计费用(率)越高,开展的盈余管理程度越高。

表4第(1)列和第(2)列分别报告了UFE在负向ALLP样本和正向ALLP样本下的回归结果。如第(1)列所示,ALLP为负向的样本中,UFE系数方向为正,但不显著。SHAR*UFE的系数为负,与预期一致,且在10%的水平上显著,说明上市银行支付给审计师的异常审计收费越高,与非政府控制的上市银行相比较,政府控制的上市银行的负向ALLP更高,这意味着政府控制的上市银行通过费用依赖更多地开展了收益增加型盈余管理。SHAR+SHAR*UFE的系数显著为负(系数F值为3.12),说明政府控制的上市银行支付的异常审计收费越高,则负向ALLP越大,经济利益依赖导致审计质量受损。

如第(2)列所示,ALLP为正向的样本中,UFE系数为负,在5%的水平上显著,可知|ALLP|样本中UFE的负向系数主要由此处引起,说明非政府控制的上市银行,支付的异常审计收费越高,收益减少型异常贷款损失拨备越低。SHAR*UFE的系数为正,与预期一致,且在5%的水平上显著,说明上市银行支付的异常审计收费越高,与非政府控制的上市银行相比较,政府控制的上市银行的正向ALLP更高,这意味着政府控制的上市银行运用异常贷款损失拨备更多地平滑了收益。SHAR+SHAR*UFE显著为正(系数F值为4.12),说明政府控制的上市银行支付的异常审计收费越高,正向ALLP越高。

表3 经济利益变量对|ALLP的|回归结果

表4 经济利益变量UFE对ALLP的回归结果

(三)稳健性检验

1.运用UFE=ln(FEt/ARt)-ln(FEt-1/ARt-1),其中,ARt为t期总资产或营业收入,重新进行模型(2)的回归检验,研究结论基本没有变化。

2.运用模型(1)删除NPL后回归得到的ALLP,重新进行模型(2)的回归检验,研究结论不变。

3.删除了学生化残差大于3或小于-3的观测值,经济利益的所有变量对ALLP的回归结果未发生重大变化。

4.检验了文中所有回归的D.W.值和VIF值,结果表明模型不存在严重的自相关和多重共线性问题。

六、研究结论

本文以2001年至2010年期间的A股上市商业银行为研究样本,构建异常贷款损失拨备模型,以计量出的异常贷款损失拨备作为审计质量的代理变量,以异常审计收费、非审计费用和非审计费用率作为经济利益的代理变量,在国内首次检验了不同产权性质的上市商业银行支付给审计师经济利益对审计质量的影响。本文研究发现,上市银行支付给审计师的经济利益越大,与非政府控制的上市银行相比较,政府控制的上市银行的盈余管理水平更高;审计师为非政府控制的上市银行提供业务情形中,审计质量并未随着客户支付的经济利益的增加而降低,相反,审计师在为政府控制的上市银行提供业务情形中,过高的经济利益促使其接受了客户的盈余管理水平,导致审计质量遭受损害,这在一定程度上说明,并非在所有情况下,审计质量都会随着经济利益的增加而受损。政府主管部门已经于2010年发布《金融企业选聘会计师事务所招标管理办法》和《银行业金融机构外部审计监管指引》,规范金融企业审计师选聘,规范可能损害审计质量的情形,我们的研究表明,主管部门有必要分类加强上市商业银行审计质量的监管,进一步引导审计师关注银行资产负债表中的贷款分类、不良贷款、贷款损耗及贷款损失拨备等相关指标。

[1] 唐跃军.审计委员会治理与审计意见[J].金融研究,2008,(1).

[2] Hope,O.K.,and J.C.Langli.Auditor independence in private firm setting.The Accounting Review(forthcoming).2009.

[3] Hollingsworth,Carl,Li,Chan.Investors'Perceptions of Auditors'Economic Dependence on the Client:Post-SOX Evidence[J].Journal of Accounting,Auditing& Finance,2012,27(1):100-122.

[4] 张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010,(2):83-90.

[5] Kanagaretnam K.,J.Lobo and DH.Yang.Determinants of signaling by banks through loan loss provisions[J].Journal of Business Research,2005,(58):312-320.

[6] 郭杰,洪洁瑛.银行贷款损失拨备的影响因素分析——基于微观数据的经验证据[J].金融评论,2011,(1):83-90.

[7] 徐友传,杨继光.商业银行贷款损失准备与盈余管理动机[J].经济科学,2010,(2):94-103.

[8] 王兵,辛清泉.分所审计是否影响审计质量和审计收费?[J].审计研究,2010,(2):70-76.