我国地区间资本配置效率的差异与演变

2012-11-13茅锐

茅 锐

(北京大学国家发展研究院,北京 100871)

一、引 言

尽管国有商业银行股份制改革和股权分置改革等相继推行,但世界银行(2005)[1]和国际货币基金组织经济学家Podpiera(2006)[2]的报告指出,我国的资本配置效率依然低下。资本误置制约了我国的产业转型、区域平衡和经济增长,还将进一步扩大收入差距(卢立香、陈华,2011)[3]。因此,提高资本配置效率是我国当前金融改革和发展的迫切任务。①参见温家宝在十一届全国人大五次会议上的《政府工作报告》,《解放日报》2012-03-16。

本文试图回答以下两个被既有文献忽视、但对确定我国金融改革的思路和方向至关重要的问题:第一,除了行业间和企业间的资本误置之外,资本配置效率是否在不同地区存在差异;第二,金融部门的日益发展是否推动了资本配置效率的提高。

本文对第一个问题的回答是肯定的。虽然Tao and Yang(2008)[4]发现,我国发达地区的政府对资本市场的干预程度较低,但他们未对各地区的资本配置效率进行直接度量和比较。本文改进了Feldstein and Horioka(1980)[5]的方法,以储蓄—投资相关性作为度量资本配置效率的关键指标,通过动态面板数据模型揭示了我国东、中部的资本配置效率较高,而西部的资本配置效率较低这一地区间差异。②本文参照国家统计局的标准进行地区划分。东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南。中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南。西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆。

本文对第二个问题的回答则包含两方面。本文发现,虽然储蓄—投资相关性持续下降,但这主要是由储蓄率和投资率间共同因子导致的伪相关性逐渐减弱造成的。通过因子扩增模型(factor augmented model)剔除不可观测的共同因子后,本文发现,我国的资本配置效率在整体上并没有明显提高。另一方面,地区间的金融发展差异还在不断扩大。具体来说,东、中部的资本配置效率有所提高,而西部的资本配置效率变化不大。

以上发现说明,尽管我国的金融部门日益壮大,但由于尚未平衡各地的金融发展差距,也未转变传统的金融行业模式,因而必须继续深化和推进金融改革,以提高资本的配置效率。根据中国人民银行(2011)[6]的统计,我国银行业在东部地区的营业网点个数占全国的49.4%,而资产总额却占全国的67.8%。这说明地区间金融资源分配严重不均,反映出西部地区金融发展的相对滞后。另一方面,根据Beck et al.(2009)[7]最新的金融结构数据库,我国2009年的银行业集中度为0.81;与1996年的0.85相比改善甚微。这说明我国高度垄断的金融行业模式并未根除。因此,改善绩效与协调发展是我国金融部门进一步改革的迫切任务。

二、资本配置效率度量方法的评价与改进

资本有效配置意味着实际利率均等。但在研究国内的资本配置效率时,各地区的实际利率差异却难以衡量。Feldstein and Horioka(1980)[5]用储蓄—投资相关性度量资本配置效率,为解决这一问题提供了替代思路。他们假设地区i的储蓄率和投资率有如下关系:

则系数θ就是储蓄—投资相关性。他们认为,如果资本配置是有效的,应有θ=0。这是因为,当资本获得有效配置时,投资决策是根据资本的回报率作出的。因此在边际上,各地区的储蓄率和投资率不相关。

但在实证研究中,储蓄—投资相关性却接近于1。这部分地是由使用平均数据造成的。为解决“吸收效应”,Feldstein and Horioka(1980)[5]使用了五年平均数据进行横截面回归。但 Bayoumi(1990)[8]指出,政府平衡经常账户的干预将导致五年平均数据过于平滑,从而使储蓄—投资相关性偏高。对大国而言,储蓄率上升将压低利率,进而推高投资率。所以“大国效应”(Baxter and Crucini,1993)[9]也可能导致资本配置有效但储蓄—投资相关性偏高。储蓄—投资相关性还可能与共同因子的作用有关(Obstfeld,1993)[10]。当共同因子推动储蓄和投资同向变动时,储蓄—投资相关性就变得显著。赵岩和赵留彦(2005)[11]通过去均值化剔除共同因子,但这依赖于共同因子在不同地区作用相同这一关键假设。此外,在估算储蓄—投资相关性时还可能面临内生性问题。为此,Frankel(1985)[12]建议采用人口年龄结构作为工具变量。但Poterba(1998)[13]指出,人口年龄结构能够改变投资者的风险容忍度,因此并不是合意的工具变量,不能解决估算储蓄—投资相关性时的内生性偏误。

为准确度量我国地区间的资本配置效率,本文改进了储蓄—投资相关性的估计方法,运用动态面板数据模型和因子扩增模型,修正估计偏误并解决内生性问题。具体来说,动态面板数据模型能够直接刻画“吸收效应”并解决内生性问题;而因子扩增模型能精确识别并剔除影响储蓄率和投资率的共同因子,排除储蓄率和投资率间的伪相关性。本文的结论表明,滞后效应和共同因子效应都是显著的,因此应当采用这两个模型。

三、资本配置效率的地区间差异

本部分以省际面板数据构建动态模型,通过估计我国东、中、西部的储蓄—投资相关性,度量地区间资本配置效率的差异。省际数据来自历年《中国统计年鉴》,包括除港、澳、台外中国大陆31个省、市、自治区1996-2010年的储蓄率和投资率。储蓄率指地区GDP减去最终消费后的剩余占GDP的份额,投资率指地区资本形成总额占GDP的份额。根据Feldstein and Horioka(1980)[5]的静态模型,分别以储蓄率和投资率为自变量和因变量,有:

在(2)式中,αi代表省际固定效应。根据固定效应回归模型的结果,所有αi均为0这一零假设对应的F-统计量为18.05,说明应当控制省际固定效应。对该估计结果所得的残差项进行一阶自回归,得到自相关系数为0.82,t-统计量为25.44,说明残差项存在序列相关。于是,(2)式应修正为:

经过拟差分与移项变换,并重新定义系数,可由(3)式推得以下动态面板数据模型:

其系数满足如下关系:

特别注意,系数β2就是储蓄—投资相关性。

为估计(4)式设定的动态面板数据模型,对其进行差分以剔除省际固定效应,可得:

其中,

于是,(6)式就是待估方程。在进行估计时,由于右侧的第一项自变量与误差项明显相关,而Frankel[12]指出的储蓄率内生性问题又导致第二项和第三项自变量也与误差项相关,因此需要通过工具变量修正识别。本文不失一般性地假设储蓄率的内生性表现为:

所以,能够解决(6)式内生性问题的工具变量包括

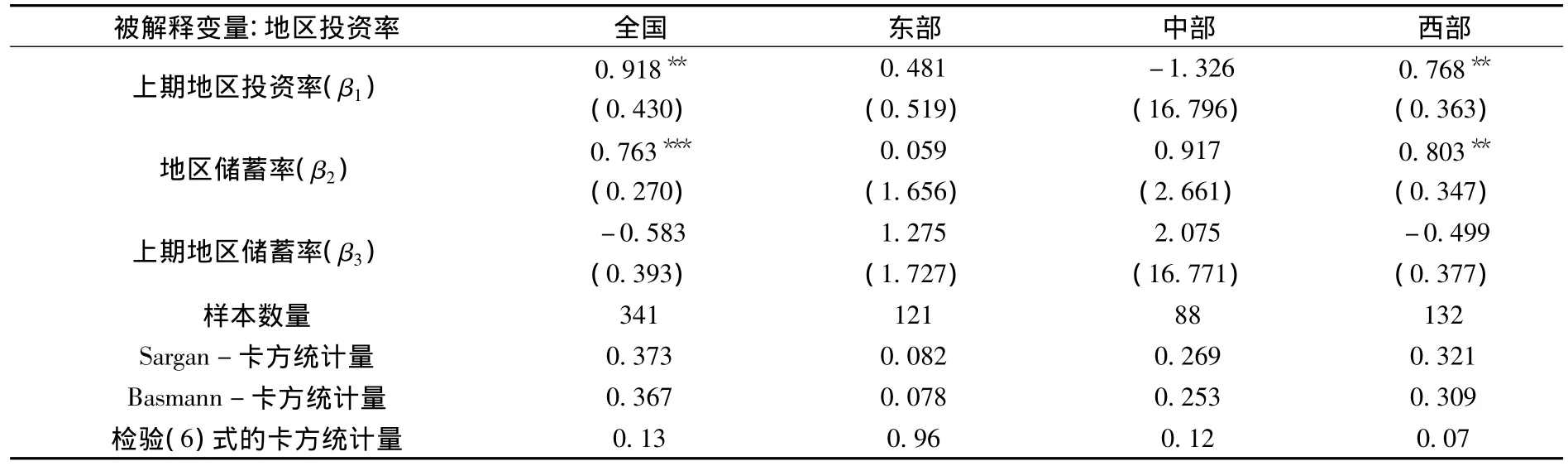

本文首先从(9)式中选取(Iit-4,Iit-3,Sit-4,Sit-3)作为工具变量,对(6)式进行无常数项的两阶段最小二乘回归。其结果如表1所示。

表1 两阶段最小二乘法估计的储蓄—投资相关性,β2(1996-2010)

从表1可见,我国的储蓄—投资相关性β2是显著的。其0.763的相关性表明我国的资本配置效率较低。同时,资本配置效率还在地区间存在差异。东、中部的储蓄—投资相关性均不显著,说明这两个地区的资本配置有效。但西部的储蓄—投资相关性显著,且其0.803的数值高于全国平均水平,说明资本配置的效率很低。

本文继而选用(9)式中所有的工具变量进行更为有效的广义矩估计,作为稳健性检验。其结果如表2所示。

表2 广义矩估计法估计的储蓄投资相关性,β2(1996-2010)

从表2可见,表1的结论并无变化。全国的储蓄—投资相关性为0.759,西部地区则为0.782。但在东、中部地区,储蓄—投资相关性并不显著。这进一步说明资本配置效率在地区间存在差异。与此同时,表1最后的三个卡方统计量和表2最后的两个卡方统计量说明(5)式描述的系数关系和(9)式中工具变量的外生性得到满足,从而为设定动态面板数据模型的合意性提供了支持。

四、资本配置效率的演变走势

前一部分表明,资本配置效率在地区间存在差异。本部分转而考察我国和各地区资本配置效率的演变走势。本文尤其关心金融部门的日益发展是否推动了我国资本配置效率的同步提高。为此,本部分对储蓄—投资相关性进行了逐年估算。由于储蓄率和投资率同时受共同因子影响,既有研究试图通过选择代理变量将不可观测的共同因子显示化,但其对伪相关性的排除效果却受制于代理变量的质量。鉴此,本文运用主成分分析法精确识别并剔除了共同因子,从而能有效排除储蓄率和投资率间的伪相关性。

具体而言,假设储蓄率和投资率受不可观测的共同因子的影响形式为:

其中,fkt是第k个共同因子在第t期的大小;λSik和λIik则代表第k个共同因子对第i个省份储蓄率和投资率的影响。与赵岩和赵留彦(2005)[11]的去均值化处理不同的是,(10)式不仅允许共同因子对储蓄率和投资率的影响有所不同,还允许其在省际间的作用程度存在差异。换言之,λSik和 λIik可以随省份而改变。由于资本配置效率实际是由剔除共同因子后的储蓄率S'it和投资率I'it之间的相关性衡量的,因此,除非λIik-βλSik=0,否则共同因子的作用将造成储蓄率和投资率出现伪相关。

根据Forni and Reichlin(1998)[14],本文运用主成分分析法识别并确定共同因子。表3显示了各主成分所解释的面板数据总体方差比例。

表3 各主成分所解释的面板数据总体方差比例

从表3可见,第一主成分解释了总体方差的96.4%;第二主成分解释了2.3%;第三主成分解释了1.2%;第四主成分的解释力非常微小。根据Forni and Reichlin[14]的“拇指法则”,只有第一主成分解释了超过10%的面板数据总体方差,所以只需对其加以剔除。通过分别计算各省储蓄率和投资率未被第一主成分解释的部分,即可得到剔除共同因子后的储蓄率S'it和投资率I'it。

表4为剔除共同因子后,以横截面回归方法逐年估计的储蓄—投资相关性。上文表明,东、中部地区的储蓄—投资相关性差异不大,资本配置均比较有效。为求简洁,表4将这两个地区合并,称为“西部以外地区”。

表4 我国和各地区逐年储蓄—投资相关性,β2(1996-2010)

从表4可见,剔除共同因子的影响之后,我国的储蓄—投资相关性在本世纪初最低,在1999-2000年和2006-2007年较高。但总体来看变化不明显。这说明我国的资本配置效率整体上并没有随金融部门的日益发展而相应提高。不过,如果进一步分区考察,则可以发现,东、中部储蓄—投资相关性逐步减弱,说明其资本配置效率有所上升;而西部储蓄—投资相关性变化不大,说明其资本配置效率没有明显提高。这造成了地区间金融发展差距的不断扩大。

为了分离共同因子的影响,图1对比了未剔除共同因子时与剔除共同因子后,我国历年储蓄—投资相关性的演变走势。

图1 我国储蓄—投资相关性走势 (1996-2010)

从图1可见,在未剔除共同因子时,我国的资本配置效率总体上看似有了明显的上升。但该走势在剔除共同因子后却消失了。为理解共同因子造成的这一差异,不妨考虑金融抑制作为储蓄率和投资率间共同因子的案例。根据Chinn and Prasad(2003)[15],金融抑制约束了企业的融资能力,从而降低了投资率。另一方面,金融抑制又降低了储蓄意愿,从而降低了储蓄率。所以,金融抑制作为共同因子,将导致储蓄率和投资率高度相关。在未剔除共同因子时,储蓄—投资相关性逐年减弱,说明随着我国金融部门的不断壮大,金融抑制逐渐减轻,因此其对储蓄率和投资率间伪相关性的影响也逐渐减弱。但剔除共同因子的影响之后,储蓄—投资相关性没有变化,说明尽管金融部门规模扩大,其配置资本的模式和效率并未改善。

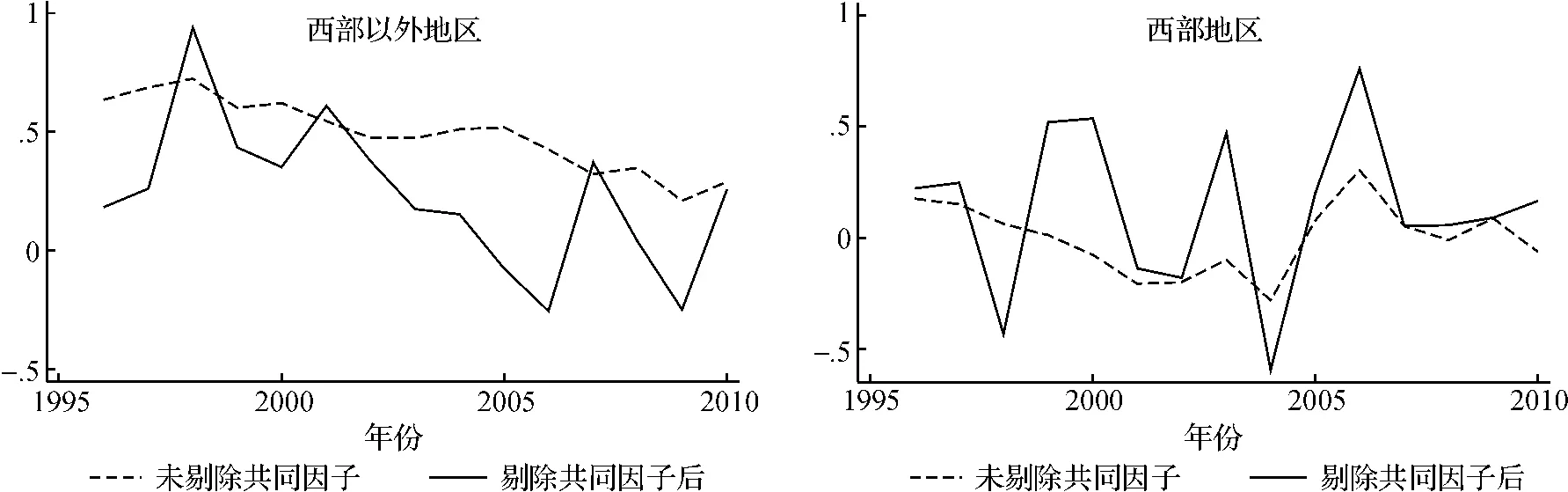

图2进一步区分了西部和西部以外地区资本配置效率的演变走势。

图2 各地区储蓄—投资相关性走势(1996-2010)

从图2可见,东、中部的储蓄—投资相关性逐年下降,并且在剔除共同因子的作用后变得更为明显。这说明在这些地区,不仅金融抑制等共同因子的影响逐渐减弱,并且金融部门配置资本的效率也有所提高。相比之下,西部的储蓄—投资相关性并未表现出明显的变化。这说明金融部门配置资本的效率未明显提高。该结论表明,就全国而言,西部地区的金融发展相对滞缓。因此,地区间资本配置效率的差异不断扩大。

五、结论与政策建议

本文揭示了我国地区间资本配置效率的差异和演变走势。通过动态面板数据模型,本文发现,不同地区的资本配置效率明显不同。东、中部的资本配置效率较高,而西部的资本配置效率较低。通过因子扩增模型,本文进而发现,尽管影响储蓄率和投资率的共同因子的作用逐渐减弱,但我国资本配置效率本身在整体上却未获得提高。资本配置效率的演变走势在地区间也有所不同。具体而言,东、中部的资本配置效率逐渐提高,但西部的资本配置效率变化不大。

以上结论表明,我国金融部门存在三方面问题:一是地区间的金融绩效存在明显差异;二是传统的金融模式没有根本改变;三是地区间金融发展的差距导致金融绩效差异不断扩大。所以,我国金融部门进一步的改革不能只停留在行业规模的扩大和产品种类的增加上,而必须以提高资本配置效率为最终目标,推进转型、统筹发展。具体而言,有如下三方面的政策建议。

第一,平衡金融产业布局,引导资本参与有效配置。地区间金融绩效的平衡首先依赖于金融产业布局的平衡。我国目前的金融产业集中于环渤海、长三角及珠三角等东部地区。这些地区的金融优势无法直接辐射西部省市。应当通过增设营业网点、建设区域性金融中心等方式,降低西部资本参与银行和证券市场等金融机构的成本,从而引导资本参与金融部门的有效配置。

第二,调整金融部门结构,促进经济与本地资本脱钩。资本配置扭曲是地方保护主义的重要方面(白重恩等,2004[16];李善同等,2004[17])。扭曲性的地方政策导致金融部门与本地经济紧密依存,商业银行等金融中介往往成了地方政府与企业融资的“深口袋”。应当通过发展证券市场,尤其是建立竞争性的政府与企业债券市场,促使经济与本地资本脱钩,纾困并促进资本根据市场机制进行有效配置。

第三,鼓励金融市场竞争,建立资本有效配置机制。自2000年以来,我国东、中部地区资本配置效率的大幅提高,与外资和各类中小金融机构的进入、市场机制的完善不无关联。这说明垄断降低效率,竞争促进发展。应当通过降低金融机构的准入限制,建立并健全收益审核、风险评估和资本管理机制,以提高金融部门配置资本的效率。

[1] 世界银行.中国:全国产品和要素市场的分割:经济成本和政策建议(报告号:31973-CHA)[R].2005.

[2] Podpiera R.Progress in China's Banking Sector Reform:Has Bank Behavior Changed[J].IMF Working Paper,No.06/71,2006.

[3] 卢立香、陈华.金融发展对城乡收入差距的效应及省际差异—基于误差修正模型的面板协整检验[J].财经论丛,2011,(5):58-64.

[4] Tao R,Yang D.The Revenue Imperative and the Role of Local Government in China's Transition and Growth[R].Presented at the Coase Conference on China's Economic Transformation,July 2008,Chicago.

[5] Feldstein M,Horioka C.Domestic Saving and International Capital Flows[J].Economic Journal,1980,90(Jun):314-329.

[6] 中国人民银行.2010年中国区域金融运行报告[R].2011年.

[7] Beck T,Demirgüe-Kunt A,Levine,R.Financial Institutions and Markets across Countries and over Time:Data and Analysis[J].World Bank Policy Research Working Paper,No.4943,2009,(May).

[8] Bayoumi T.Saving-Investment Correlations:Immobile Capital,Government Policy,or Endogenous Behavior? [J].IMF Staff Papers,1990,37(Jun):360-387.

[9] Baxter M,Crucini M.J.Explaining Saving-Investment Correlations[J].American Economic Review,1993,83(Jun):416-436.

[10] Obstfeld M.International Capital Mobility in the 1990s[J].National Bureau of Economic Research Working Paper Series,No.4534,1993(Nov).

[11] 赵岩,赵留彦.投资—储蓄相关性与资本的地区间流动能力检验[J].经济科学,2005,(5):25-36.

[12] Frankel J.A.International Capital Mobility and Crowding-Out in the U.S.Economy:Imperfect Integration of Financial Markets or of Goods Markets?[J].National Bureau of Economic Research Working Paper Series,No.1773,1985(Dec).

[13] Poterba J.M.Population Age Structure and Asset Returns:An Empirical Investigation[J].National Bureau of Economic Research Working Paper Series,No.6774,1998(Oct).

[14] Forni M,Reichlin L.Let's Get Real:A Factor Analytical Approach to Disaggregated Business Cycle Dynamics[J].Review of Economic Studies,1998,65(Jul):453 -473.

[15] Chinn M D,Prasad E.S.Medium-Term Determinants of Current Accounts in Industrial and Developing Countries:An Empirical Exploration[J].Journal of International Economics,2003,59(Jan):47 -76.

[16] 白重恩,杜颖娟,陶志刚,仝月婷.地方保护主义及产业地区集中度的决定因素和变动趋势[J].经济研究,2004,(4):29-40.

[17] 李善同,侯永志,刘云中,陈波.中国国内地方保护问题的调查与分析[J].经济研究,2004,(11):78-84.