物资集中采购结算方式比较探析

——基于A公司采购钢材视角

2012-10-28王莹,陆科

王 莹,陆 科

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.中国核工业华兴建设有限公司 财务管理部,江苏 南京210019)

物资集中采购结算方式比较探析

——基于A公司采购钢材视角

王 莹1,陆 科2

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.中国核工业华兴建设有限公司 财务管理部,江苏 南京210019)

在现代企业管理过程中,企业管理的起点不再是以生产管理为起点,而是将供应链管理的思想引入企业管理的理念之中。采购管理作为供应链管理的一个有机组成部分,其科学与否直接关系到采购业务的工作效率与效益,关系到对供应商的评价与选择。这对任何企业来说都是一个十分重要的课题,本文从财务视角,比较企业物资采购结算方式不同对企业产生的影响,从而更好的节约成本,资金效率最大化,实现企业的战略目标。

集中采购;结算方式;商业票据;贴现

物资对于建筑企业而言是至关重要的前提保证,是一个工程顺利进行,安全质量的基石。因此,物资采购就成为公司战略发展、企业利润指标的重要影响因素。为保证公司营运需求、合理保证重要物资的供应源、规避物资价格的市场波动性,A公司从2009年起采用集中采购的方式采购一些重要的物资,例如钢筋、线缆等。集中采购能够整合资源,有利于降低交易费用和采购成本,规范采购行为。集中采购解决了一些零散采购带来的风险,但是,也同时带来了一些新的问题,大规模的集中采购给企业带来了巨大的付款压力,影响了公司的资金周转,2009年A公司初次采用集中采购付款模式时,由于当时宏观经济环境影响,银票贴现率较低,贷款信用额度受限,采用银行承兑汇票结算模式,并一直沿用至今,经济环境瞬息万变,站在如今的资本市场发展的状况下,怎样选择一个合适的结算方式可以降低公司对于巨额采购成本的控制,是值得一谈的一个问题。本文就企业当前的资金状况,结合实际采购的数据,可供选择的结算方式进行一些探讨,希望得出一些有利于企业节约有效资源,提高资金利用率的建议。

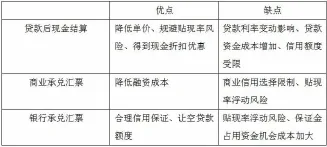

目前A公司集中采购主要采用商业汇票的结算模式,但综合各类情况看,可供选择的结算方式主要有商业承兑汇票、银行承兑汇票、贷款后付现三种模式,下面,对此三种模式做简要分析并做出优劣比较。

一、银行承兑汇票

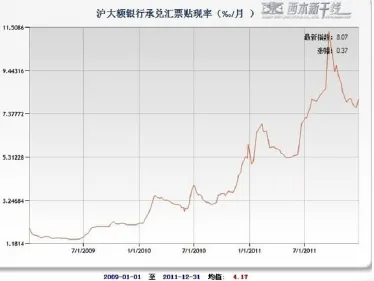

银行承兑汇票(简称银票),是由银行担任承兑人的一种可流通票据,承兑人对承兑申请人给与承兑,即是给了申请人一个远期信贷承诺,并向任一正当持票人保证,正当持票人亦可以将未到期的银票背书转让给银行,银行再按贴现率扣除贴现息后将余额票款付给持票人的一种授信业务。A公司采用银票结算时,采用的模式是在付款时即视为持票人向银行贴现,根据浮动的贴现率,银票6个月的贴现利息便折合成相应采购单价附加于原本单价后补偿给物资供应商。那么,随着贴现率的浮动,采购单价也会随之波动。2009年,A公司启用银票结算方式时,当时的贴现率较低,单位物资并没有因为贴现造成的贴现息损失承担较大的资金成本,而如今,贴现率一路飙升,由2009年1月5日的1.91‰/月(据西本新干线“沪大额银行承兑汇票贴现率”)上涨到2011月12月26日的8.07‰/月,涨幅高达300%多,今年来,银票贴现率直线上升,详见图1所示:

图1 :西本新干线-“沪大额银行承兑汇票贴现率”2009-01-01~2011-12-31走势图

从图1中,可以看到,站在现今宏观经济政策下,较高的贴现率带来的采购成本远远高于2009年,短短两年的时间,经济环境发生了变化,必然也影响到了企业财务决策的实施。同时,采用银票付款,要在银行保留30%的承兑保证金(若视同所有需要资金均由贷款而得)。那么,银票付款要在高额贴现息的重担下,附加30%的保证金所带来的资金成本以及办理银票手续费贷款负担的资金成本。将巨大的贴现息附加到采购单价上,提高了采购成本,继而加大了建筑工程成本,最终会对企业利润造成巨大影响。

二、商业承兑汇票

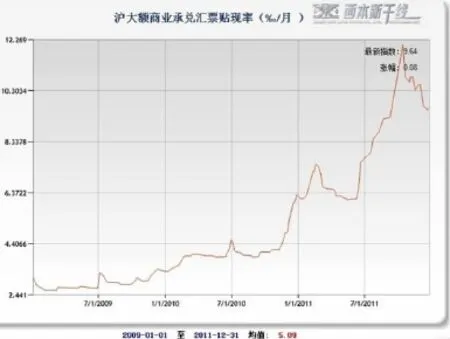

商业承兑汇票(以下简称商票),是由出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。同样,商票的持票人也可在未到期时进行贴现,贴现同银票类似,按照贴现率损失相应的贴现息。但由于商票是交易双方约定,由销货企业或者购货企业签发,但由购货企业承兑的一种流通票据。在商业信用限制的情况下,在一定程度上会影响供货商对于商票的选择。同样,在采用商票结算时,将按照浮动的贴现率计算单位物资采购的附加单价,采购单价依然会随着浮动贴现率的变化而承担着贴现率变动风险,在贴现率较高的情况下,采购成本会上升,从而影响到工程的建造成本。近年来,商票贴现率同银票贴现率类似,收到票据市场供求关系、调整通货膨胀所采取的财政政策的影响,一路创新高,从2009年1月5日的3.07‰/月到2011年12月26日的9.64‰/月,涨幅高达214%,具体走势见图2:

图2 :西本新干线-“沪大额商业承兑汇票贴现率”2009-01-01~2011-12-31走势图

从图2中可以看出,在商票贴现率越涨越高的经济形式下,采取单纯只采用银票或者商票的方式结算,资金成本都没有得到最大程度的节约。

三、贷款后现金结算

采用现金付款方式,在流动资金充足的条件下,显然是承担资金成本最低的结算方式,首先,一般在货物结算中,采用现金付款方式均会得到期限内的现金折扣;其次,不用承担银票和商票贴现率变化所带来的巨大的贴现息补偿成本。但是,为扩大企业生产规模和资金的有效利用,企业总是没有足够的现金进行物资采购,通常情况下,采用向银行贷款后再用此现金进行结算的模式,因此,贷款后付现也会承受贷款利率波动的风险,但是不会加大单位采购成本的单价,过高的贷款负担不仅使企业承受着筹资成本,同时,也会收到企业信贷额度的限制。因此,虽然贷款后付现不会加大单位采购成本,但是企业仍然会承担因为付现而带来的企业贷款支付的财务费用,同样会增大企业的当期费用,影响企业的当期利润。

由此,我们分析了三种模式的结算基础和模式以及需要的条件,下面综合分析三种模式的优劣:

分析了三种模式各有何利弊,在现今企业的供求关系下,采用何种模式结算能够使企业达到利润最大化的财务管理目标,下面,假设A公司的采购计划数据构建案例,根据现今宏观经济指标,实际分析当前三种结算模式实际所承担的资金量及利于企业战略发展的结算模式。

四、案例分析

假设A公司2012年采购计划数据,采购钢材价格为5030元/吨,采购数量112724吨。

作出以下假设:

1.所有需要资金均采用贷款方式获得。

2.贷款金额远小于企业贷款信用额度。

3.贴现率均根据西本新干线“沪大额银行/商业承兑汇票贴现率”查得基准贴现率。

4.贷款利率均按照一年期贷款利率上浮10%计算;存款利率按照一年期活期存款利率。

5.贴现均视同结算时即贴现(6个月贴现息)。

6.三种方式均控制了担保费此相同因素的干扰。

7.贷款后现金结算时由于没有确定的折扣方案,没有考虑现金折扣的优惠。

根据以上假设和计划数据,设贷款后付现实际承担的采购成本为M1,银行承兑汇票结算采购成本为M2,商业承兑汇票结算采购成本为M3,银票的贴现率为y1,商票的贴现率为y2。根据基础贴现率查得,y1为7.19‰/月,y2为7.77‰/月。

(一)贷款后现金结算

M1=5030*112724*【1+6.56%/2*(1+10%)】=587459142.1(元)

(二)银行承兑汇票付款结算

M2=(5030*112724*7.19‰*6/112724+5030)*112724+(5030*112724*7.19‰*6/112724+5030)*112724*30%*【6.56% *(1+10%)-0.5%】+(5030*112724*7.19‰*6/112724+5030)*112724*5‰*【6.56%*(1+10%)-0.5%】=603398815.4(元)

(三)商业承兑汇票付款结算

M3=(5030+5030*112724*7.77%*6/112724)*112724= 593435340.2(元)

根据现实情况计算得到,采用现时贷款利率、银票基准贴现率和商票基准贴现率,M1﹤M3﹤M2,即单纯采用贷款后现金结算实际承担的采购成本最小,采用银行承兑汇票结算实际承担的采购成本最高。

同时,考虑其普遍性进行测试,控制贷款利率暂时不变化,要使用商票同模式一的采购成本相同的话,计算得此时的贴现率y2为6.013‰,而商票的贴现率浮动范围为7.77‰~12.48‰,远小于实际情况,同样,银票计算结果类似。

根据模型计算所得数据来看,与上述理论分析结果一致,在现今较高贴现率并保持上涨势头的情况下,单独采用银票结算方式所付出的采购成本远远大于贷款付现和商票的采购成本,在信用额度允许的情况下,采用贷款后付现是最合理及节约资金成本的模式,但是随着信贷政策的变化,贴现率的浮动,任何一种模式都不可能保持不变。因此,我建议适当采用三种模式综合使用,在保证流动资金合理用途的前提下,尽可能的节约成本;或者根据财政政策和货币政策的调整,及时观察票据市场的供求变化,在不同的经济环境下,适时调整我们的财务决策,以达到企业利润最大化的财务目标。

集中采购是一个大宗物资采购理想的采购模式,从财务角度看,有很多方面值得深入学习和研究探讨,以敏锐的洞察力,根据市场的变化选择合适的结算方式只是诸多复杂问题中的一个,锁定钢材的价格不能及时反应市场钢材价格的变化影响,在钢价持续下跌的市场情况下,无法及时调整单价,会加大企业的采购成本,这也是一个值得深入探讨的问题。

[1]刘大贤.简论上市公司内部控制信息的披露[J].审计理论与实践,2000,(4):8-9.

[2]聂兴凯.如何进行成本管理[M].北京大学出版社,2004.252.

[3]刘建斌.建筑材料集中采购管理模式研究与实现[J].施工技术,2005,(2).

[4]王国文.供应链管理[M].北京:企业管理出版社,2006.257.

[5]艾梅,腾跃民.现代企业采购物流中存在的问题及对策[J].太原理工大学学报(社会科学版),2006,(1).

[6]邓晨.采购物流管理与企业成本控制[J].合作与经济,2007,(22).

[7]沈艳萍.物流运筹学[M].重庆大学出版社,2008.192.

[8]常尔亮.现代物流与供应链管理[M].北京:经济科学出版社,2008. 275.

[9]陈强.建筑企业物流中心模式创新研究[D].中国海洋大学,2008.

[10]西本新干线[EB/OL].http://www.96369.net/.

[11]陈涛.优化物流成本的关键——采购成本控制[J].武汉冶金管理干部学院学报,2010,(1).