“长株潭”城市群基础设施建设融资风险实证研究——以大河西先导区为例

2012-10-23彭湘华李香花

彭湘华 李香花

(1.长沙民政职业技术学院,湖南长沙 410004;2.中南大学土木工程学院,湖南长沙 410083)

2007年12月,国务院正式批准湖南省长株潭(长沙、株洲、湘潭)城市群为全国“两型”社会建设综合配套改革试验区。“两型”社会基础设施建设需要大量的长期资金投入,资金融资过程中有些什么风险,如何控制这些风险已是“长株潭”城市群基础设施建设融资的重要课题。

本文以“长株潭”城市群大河西先导区为例探讨“长株潭”城市群基础设施建设融资风险。

一、项目介绍

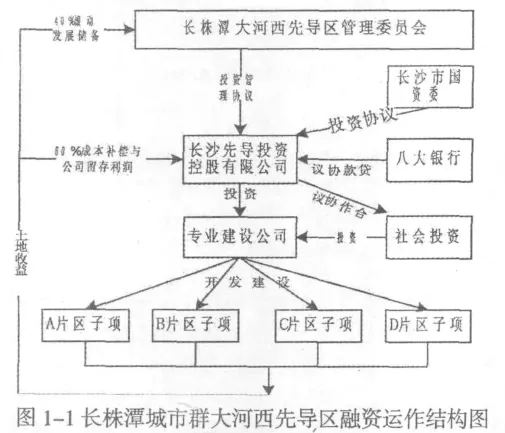

“长株潭”城市群大河西先导区是2008年初启动的长株潭“两型”社会试验改革区建设的配套项目,项目建设总规划面积为1200平方公里,跨长沙岳麓区、宁乡县和望城县等多个行政区市县,涵盖四大片区(用A、B、C、D表示)。核心区用地面积约570平方公里,该项目作为我国“两型”社会综合配套改革试点。该建设项目总融资规模530亿元,预计投入产出见表1-1所示。采取“政府引导、市场运作”的开发建设模式,由长沙国资委等几家单位出资,注册成立长沙先导投资股份有限公司,公司注册资本100亿元,作为先导区开发的政府投融资平台,并联合国家开发银行、建设银行等八家银行,为项目建设提供信贷支持。为加强对项目投融资运作管理,政府特设市级管理机构先导区管理委员会,项目实行管委会领导下的“公司制、市场化”运作模式,并围绕土地开发和经营采取银团贷款、市场引资等多种融资方式,广泛吸纳社会资本。

项目主要产出为经济拉动和社会税收等,主要投入则是土地整理开发成本和基础设施建设成本。资金平衡中收入形式为土地转让收入和财政税收,成本为工程建设成本、土地征拆成本、管理成本和资金财务成本。财政总投入25亿元,分5年均衡投入。依据稳健性原则,A、B、C、D 四个片区(四个子项)投入产出如下表1-1所示。

?

二、项目融资情况

(一)“基金+项目”的融资运作结构

大河西先导区项目采取“政府引导、滚动发展”融资开发模式,为了保证项目有序开发与项目内部的协调性,一方面,管委会必须负责项目各片区产业分工协作与基础设施协调发展规划和外围监管;另一方面,管委会负责项目各片区资金调拨与均衡。在项目开发前期,管委会代表政府,向项目注入先期启动资金,并对资金运用进行监管;当项目进展到一定时期后,项目开发逐见成效,交通、水电、网络等基础设施同步推进,先行开发的一部分土地经转让获得转让收入,为保证项目有序进行,管委会吸纳40%土地转让收入以及土地二级开发的市级税收返还作为项目储备资金 (后期开发资金),以带动项目后发优势,保证区域内协调可持续发展。大河西开发与融资运作结构如图1-1所示。

从图1-1可以看出,大河西先导区融资运作近似于“产业基金与项目融资”组合的雏形。管委会与先导控股联合作用,实际上发挥基础设施产业发展基金的功能。一方面加强对外融资联系合作,广泛吸引资金;另一方面对内强化内部管理与控制,重视项目积累与资本良性循环。由于项目所在区域资本市场欠发达以及产业发展基金政策欠明确,当区域经济发展到一定阶段,成立专门基础设施产业发展基金水到渠成。

(二)项目资金平衡测算

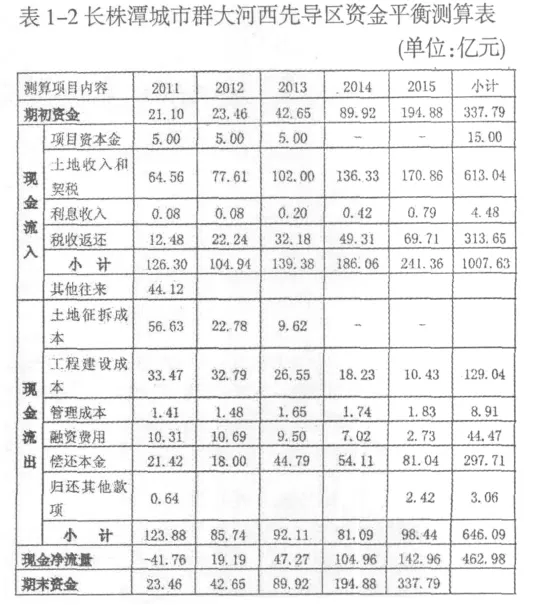

大河西先导区项目于2008年底启动,到目前已经基本完成大部分子项目的前期征地拆迁投入,初步估算可供出让土地面积15739.7亩,占总征地拆迁面积的31.88%,并实现土地转让收入将近20.09亿元。在有序地进行项目滚动式开发基础上,项目融资运作关键是保证资金链的连续性,因此依据稳健性原则,从宏观规划角度对项目资金平衡状况进行测算,测算依据工程计划、国家及地方的政策法规以及长沙市土地与房地产市场行情、项目评审汇报内部资料等,根据谨慎性原则,项目预期五年资金平衡测算如表1-2所示。

三、项目融资风险

“长株潭”城市群大河西先导区项目契合建设“两型”社会改革试验区建设应运而生,由于城市群区大范围的基础设施建设项目可借鉴的经验不多,在融资发展过程中面临一些风险因素不容忽视。

?

(一)项目融资主要风险

1、市场与价格风险

项目前期主要市场是一级土地市场,土地的出让和供给受政策影响很大,土地价格依据市场供求关系波动。近年来,扩内需政策使得国内土地一级和二级开发市场存在一些泡沫,区域大批量土地出让会对整个长株潭区域市场产生较大冲击,完全依靠市场的力量,四个片区土地时序推出会承受一定的风险。土地供给冲击会影响地价,从而会对项目产出产生较大的风险。

2、金融风险

我国目前资本市场还不成熟,汇率和利率调整为国家主要宏观经济调控手段,在美元升值国际压力下,汇率稳步调整成为我国当前金融发展趋势。项目区域内金融体系尚未确立,项目融资还是沿袭传统的政府引导、国内银团贷款为主的融资方式,随区域开发程度提高,不断探索金融创新模式。

3、建设风险

项目只从整体上进行宏观规划与测算,对于区域内具体开发推进缺乏详细规划和可行性方案,只能依据市场进行测算,实际进程则根据招商程度以及区域经济发展速度进行调整。

4、财务风险

从项目资金平衡测算分析可以看出,项目前期资金流入不足,净现金流为负,但通过信贷或其他往来款项补足前期资金后,从2012年开始,项目将基本实现自收自支,并逐渐盈利。项目资金流入对市场和税务政策依赖程度高,而税收的实现则依据土地一级开发完成情况与土地二级市场发展形势,具有较大的不确定性。目前项目征地拆迁活动已接近尾声,项目建设投入与建设进程会对二级开发产生影响,从而影响税收的实现,并进一步影响未来的现金流。

为保证风险评价结果的权威有效性,在项目进行评审时,单独就融资风险展开问卷调查。本研究基于专家调查基础数据,运用可拓模型构建风险评价模型,对项目风险展开分析。

(二)项目风险数据收集整理

问卷数据采用主观模糊评价,运用三角模糊数将专家主观评价值进行量化,三角模糊量化值与评价值对应关系如表1-3所示。

?

参与项目评审专家24人,调查问卷24份,实际收回24份,对问卷结果进行统计和去模糊处理,得到专家组对各项风险的属性分值如表1-4所示。

?

将统计结果输入模型,可以得到各项风险对应属性的权重值如表1-5所示。

?

各风险项综合关联评价值和风险等级如表1-6所示。

?

从表1-6模型检验结果显示,大河西先导区项目的市场需求风险和收益风险为五级风险,是融资中最为关键的风险;法律变更风险、利率风险、成本超支风险、代理人违约风险以及资金风险、土地开发完工风险是四级风险,这些风险将对项目顺利推进产生重大影响,应重点进行监控。另外政府审批风险、土地征拆风险、金融机构违约、通货膨胀等风险属于三级风险,由于项目前期有政府和金融机构大力支持,进展比较顺利,这些风险基本上控制在预期范围之内。由于项目属于基础设施开发建设项目,主要建设为土地一级开发,即按‘五通一平’或‘七通一平’标准进行整理,建设内容包括城市道路建设、绿化规划和水、电、通讯管网铺设,施工技术并不复杂,运营管理技术也比较成熟,因此技术风险和运营管理风险在此为最低风险级别。

(四)融资风险应对策略

大河西先导区项目分片区采取‘滚动开发、分期出让’的开发模式,实行土地一级开发,项目具有规模大、建设子项多、周期短等特征,并且前期征拆投入大,土地开发收益滞后,使得项目前期面临较大的风险。在项目建设推进过程中应加强风险管理,保证项目顺利实施。

1、争取政策扶持并合理安排土地出让时序,以保证整理效益最大化

项目的主导产品是土地与基础设施,设施的完善程度与土地位置好坏直接影响后期效益。另外,土地供给与价格及宏观调控政策联系紧密。为契合“两型”社会建设,政府对项目区域规划和用地给予较大政策扶持,由于项目自身积累有限,为了促进土地集约高效利用,管委会应制定科学合理的土地推进计划,确定合理土地挂牌价,并争取政府对“长株潭”区域整体土地供给总量控制和政策引导,优先保障先导区先行试点开发建设。

2、加强成本控制,以提升效益空间

四大片区前期开发资金以银行贷款为主、辅以少量的财政支持,尽管预期效益可观,在短时间内资金周转还是比较紧张,因此应合理安排资金,调整资金余缺,制定严密的资金管理办法,对建设资金支付设定严格支付程序和审批制度,对项目开发费用实行严格的预算管理制度,防止铺张浪费,确保资金安全,控制财务成本。在开发成本中,征地拆迁成本占总成本的55%左右,征拆数量欠明晰,补偿标准不透明都可能导致开发成本上涨,加强拆迁成本备案管理制度,做到一户一手资料,严格按照补偿标准支付征拆费用,控制征拆成本。对建设项目实行公平、公开、公正的招标制度,控制建设成本。

3、加强与金融机构联合,以确保资金链良性运转

大河西先导区项目是一项长期而复杂的工程,需与金融机构建立长期、稳定的战略合作关系。在银行整体授信基础上,分次分期依据项目实际需要申请银行信贷,并与银行建立起战略伙伴关系互信机制。管委会在银行设置相应的偿债准备金专门账号和相应的偿债预警系统。项目到期债务无法偿付时先由管委会先行从专门账号代付,然后从后续应付给片区配套设施回购资金或土地成本补偿返还款中扣回。并依据项目资金流前紧后松的特点,与金融机构协商联合申报一些创新金融产品,广泛吸纳社会资本,集合运用社会闲散资金,确保以项目为依托建立良性资金循环。

4、强化招商力度并优化招商方式,以保证项目可持续发展

招商成败直接影响土地出让价格和预期税收的实现,从而影响到项目未来效益。依托先导先行优惠政策,确定功能分区和产业定位基础上,对区域内招商资源进行整合,不再以行政区划单独实行对外招商,以防止为争夺资源而发生不必要的内耗。共同打造并夯实政府投融资平台,统一招商政策口径,对不同区位不同条件的项目,按统一梯度标准招商,实现风险共担、利益共享。招商过程中,从整体上利用产业链中的各种力量,引入有实力的开发商和行业巨头,给予最给力的政策支持,利用他们的资本与资源优势推动片区开发建设。

[1]中国国家统计局.中国统计年鉴[M].北京:中国统计出版社,2011.

[2]肖金成,袁朱.中国十大城市群[M].北京:经济科学出版社,2009.

[3]张极井.项目融资[M].北京:中信出版社,1997.

[4]张传吉.中国城市建设融资研究[D].哈尔滨:东北财经大学,2006.

[5]李香花.城市群基础设施融资机制研究[D].长沙:中南大学,2011.

[6]胡梅梅.长株潭“两型”社会基础设施建设融资模式研究[J].时代金融,2012,(21).