我国非正规金融市场规模影响因素的实证分析

2012-10-17褚鹏

褚 鹏

(国泰君安余姚营业部,浙江 余 姚315400)

一、引言

改革开放以来,我国经济实现了30多年的高速增长。伴随经济的高速增长,我国的金融制度也逐步完善,而在正规金融市场蓬勃发展的同时,非正规金融市场也迅速地活跃起来,并已形成了相当大的规模。据中央财经大学课题组调查测算(2005),中国地下信贷规模介于7400亿~8300亿元之间,地下融资规模占正规途径融资规模比重平均达28.07%。以非正规金融最为发达的温州地区为例,2001年温州非正规金融借贷规模约为300亿~350亿元,是当年温州市GDP的32% ~38%,是年末金融机构贷款余额的42% ~50%(陈明衡,2005),而温州银监局(2005)根据调查结果显示,温州市用于民间借贷的资金达400亿。鉴于非正规金融市场的规模如此巨大,研究非正规金融市场的影响因素至关重要。

对于非正规金融市场的产生原因,麦金农和肖(1973)认为金融抑制和金融约束是发展中国家产生非正规金融的根本原因,随着金融市场化过程的持续,这种现象是可以消除的。然而这个理论在解释我国非正规金融市场问题上似乎产生了悖论,我国从改革开放前的高金融抑制状态逐步实行金融市场化,但随着金融市场化程度的加深,非正规金融市场却历经了规模却显现由小到大的变化趋势,不仅没有消除非正规金融的存在,反而使得其发展更迅速。面对理论和现实的偏离,我们有必要更深入地进行分析,检验金融市场化对解决非正规金融问题的有效性,为融合我国二元金融市场、促进金融市场的日趋完善提供依据。

二、非正规金融市场规模影响因素的实证模型

(一)模型建立

非正规金融市场的规模由资金的供给和需求双方共同决定。对于非正规金融组织来说,在短期,广义货币供给量的增加,能使非正规金融组织获得更多的资金空间,非正规金融市场规模也会相应变大。在长期内非正规金融组织的资金量受到收入水平的影响,当收入水平提高时,资金量会增大。收入水平提高依赖于经济增长的支持,所以随着国内生产总值的增长非正规金融市场的规模会扩大。因此,本文将国内生产总值和广义货币供给量作为非正规金融市场供给的衡量指标,当国内生产总值和广义货币供给量增长时,非正规金融市场的规模也会扩大。

对于非正规金融市场的需求方面来看,当借款人能从银行中获得贷款时他是不会选择向非正规金融组织借款的,在我国现行金融制度下,银行受到产权问题和利率管制等非市场化因素的影响,信贷供给量与信贷结构不合理,因此出现了信贷供给不足的情况,随着银行市场化程度的深化,其信贷供给也会逐渐与需求同步,那么借款人通过非正规金融市场进行融资的需求将会下降,非正规金融市场的规模也会减小。所以银行市场化程度的提高会减小非正规金融市场的规模,银行市场化的程度可以用金融市场化指数来衡量,金融市场化指数越高,非正规金融市场规模越小。

基于以上分析,可以认为国内生产总值、金融市场化指数、广义货币的供给量都对非正规金融市场的规模有重要的影响,非正规金融市场的规模用Q表示,国内生产总值用GDP表示,金融市场化指数用FCL表示,广义货币供给量用M2表示,那么模型可以表示为:

(二)数据的来源和测算

1.非正规金融市场的规模

非正规金融市场处于政府的监管之外,因此要获得相关的数据只能通过调查估算的方法来进行。本文所使用的1984—2003年的非正规金融市场规模的数据来源于李建军(2005)的估算,2004—2010年的数据采用相同方法进行估算,估算的数据来源于《中国金融年鉴2005—2011》与《中国统计年鉴2005—2011》。

2.金融市场化指数

在本文中,1984—2006年的数据来自庄晓玖(2007)的估算,2007—2010的数据采用相同的方法进行估算,估算的数据来自于《中国金融年鉴2008》和《中国金融年鉴2010》。

3.国内生产总值与广义货币供给量

本文使用了我国1983—2010年的GDP数据,其来源是《中国统计年鉴2011》。由于正式统计数据的缺乏,1983—1989年的广义货币供给量采用易纲(1996)的测算值,1990—2010年的广义货币供给量来源于《中国统计年鉴2011》。

(三)实证研究

我们将公式1取对数,得到:

先对模型进行平稳性检验,再进行协整检验,最后进行格兰杰因果检验与脉冲响应函数分析。

1.平稳检验

在对时间序列进行分析之前,首先应该通过平稳性检验。检验结果表明,经过对数化处理后的数据,lnQ、lnGDP、lnM2和lnFCL的ADF统计值的绝对值小于其任意置信水平的临界值,不能拒绝原假设,因此都是非平稳的。每个时间序列数据经过一阶差分后在5%显著性水平下拒绝零假设,所以四组时间序列都是一阶单整序列,即lnQ~I(1)、lnGDP~I(1)、lnM2~I(1)、lnFCL~I(1)。通过ADF单位根检验,我们得知解释变量和被解释变量都为一阶单整序列,它们之间可能存在着长期均衡稳定关系,即协整关系。

2.协整检验

协整检验可以分为双变量检验和多变量检验,本文涉及的变量包括非金融市场规模(Q)、国内生产总值(GDP)、广义货币供给(M2)和金融市场化指数(FCL),属于多变量检验。

本文采用恩格尔—格兰杰法对时间序列进行协整检验。这种协整检验方法是对回归方程的残差进行单位根检验。

本文对时间序列的残差序列进行ADF检验,结果如表1:

表1 残差ADF检验结果

检验结果显示,残差序列在1%的显著性水平下拒绝原假设,接受不存在单位根的结论,因此可以确定残差序列为平稳序列,即为I(0)序列。上述结果表明Q、GDP、M2和FCL之间存在协整关系,即存在长期稳定的关系。

3.格兰杰因果关系检验

本文在检验过程中选取4个不同的滞后期,分别为2、3、4、5,分别对 Q 与 GDP、M2 与 FCL 进行格兰杰因果关系检验,结果表明GDP、M2、FCL是引起Q变动的格兰杰原因,但Q不是引起GDP、M2、FCL三者的格兰杰原因,只呈现单向关系。

4.VAR模型与脉冲响应函数分析

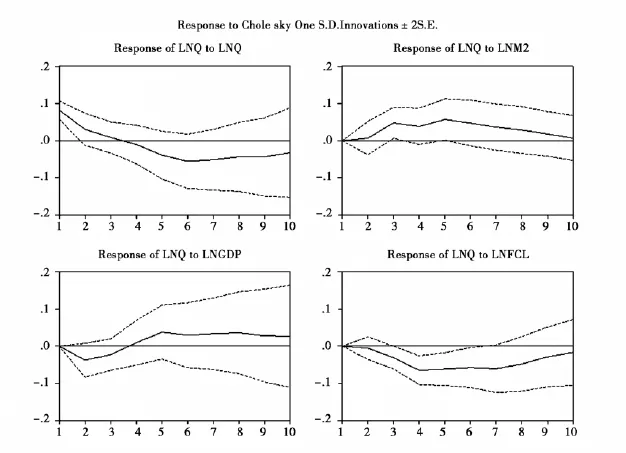

建立 Q,GDP,M2,FCL 的 VAR(3)模型并在此基础上利用脉冲响应函数分析这几个指标的内在关系。利用软件进行OLS估计,再对以上模型进行稳定性检验,得到VAR(3)模型是平稳的,可以在该某型的基础上进行脉冲响应分析,得到图1:

图1 脉冲响应函数结果

在图1中,横轴表示冲击作用的滞后期间数,其单位是年份,纵轴表示非正规金融市场规模的变化率,实线表示脉冲响应函数,代表了非正规金融市场规模对相应变量冲击后的反应,虚线表示正负两倍标准差偏离带。

根据脉冲响应函数的结果,可知当本期给广义货币供给量一个正冲击后,非正规金融市场规模在前3期内保持扩大的趋势,在第3期到第5期时出现上下波动,在第6期到达最高点以后,这种影响逐渐下降,到第10期时,广义货币量对非正规金融市场规模的影响已很小了。这表明广义货币量受到某一外部条件的冲击后,会将这种影响传递到非正规金融市场的规模上,给非正规金融市场规模带来同向的冲击,在短期内这种冲击具有显著扩大非正规金融市场规模的效应,而在长期内这种效应的持续能力并没有这么强。当在本期给国内生产总值一个正冲击以后,在第1期到第2期内,非正规金融市场规模会下降,在第2期到第4期内这种反向作用的程度减弱,在第4期到第5期内,这种冲击的影响由反向变化到同向,并在第5期之后保持稳定。这表明,国内生产总值的增长从长期来看对非正规金融市场的规模有扩大作用,并且持续时间较长。当在本期给金融市场化指数一个正冲击后,非正规金融市场规模迅速的下降,在第4期后这种影响减小,但一直是起反向作用并具有较长的持续效应。这表明金融市场化指数与非正规金融市场规模是呈反向运动的,当金融市场化指数受到正冲击以后,非正规金融市场的规模反而减小,这种效应在长期内都将存在并且具有一个相对稳定的趋势。

三、实证结果归纳与分析

(一)实证结果归纳

1.平稳性检验结果

通过对样本数据的单位根检验可以得出,非正规金融市场规模、国内生产总值、广义货币供给量和金融市场化指数都是不平稳的,而一阶差分序列都是平稳的,所有序列均是一阶单整的变量,属于I(1)序列。

2.协整关系检验结果

根据协整检验的结果,非正规金融市场规模、国内生产总值、广义货币供给量和金融市场化指数之间存在着协整关系,可以实现长期均衡。

3.格兰杰因果关系检验结果

通过格兰杰因果关系检验,国内生产总值、广义货币供给量和金融市场化指数均是非正规金融市场规模的格兰杰原因,并且只呈单向关系。

4.VAR某型与脉冲响应函数

对VAR(3)模型进行检验后,得到该模型是平稳的,可以进行脉冲响应函数分析。通过脉冲响应函数分析的结果可以看到,三个变量受到正冲击后,国内生产总值在长期中对非正规金融市场规模具有促进作用,广义货币供给量在短期内会扩大非正规金融市场规模,但在长期内这种影响会减弱,金融市场化指数会减小非正规金融市场的规模并在长期内具有稳定的趋势。

(二)实证结果分析

通过对非正规金融市场规模与国内生产总值、广义货币供给量和金融市场化指数之间的关系进行检验,得到的结果与理论分析的结论相同,即国内生产总值、广义货币供给量的变化会引起非正规金融市场规模同方向的变化,国内生产总值具有长期的影响,而广义货币供给量只有短期内影响较为显著,金融市场化指数的增大会减小非正规金融市场规模,并在长期内保持这个趋势。

从计量模型的结果看,国内生产总值的增加会扩大非正规金融市场的规模,随着经济的发展,国民收入的增加成为必然,收入的增加使得国民的资金拥有量得到提高,于是如何配置自有资金成为国民急待解决的问题,当非正规金融市场带给人们高收益时,他们自然会选择将资金投入其中,所以面对国内生产总值的增加所带来的资金量提升,政府应当合理地进行引导,使这些资金能有合理的投向,那么资金持有者也就不需要利用非正规金融市场来获益。广义货币供给量的增加也会使得非正规金融市场的规模扩大,但持续效应不强,广义货币供给量的增加是为了更好地服务于经济发展,当广义货币供给量增加时投资和金融市场会相当活跃,但这些资金没全部投入到实体经济或正规金融市场中,相反有一部分流入到非正规金融市场中进行获利,这同时也说明我国的一些资金还缺乏合理的投资路径。金融市场化指数是用来衡量金融市场化程度的,而金融市场化指数跟非正规金融金融市场规模呈反向运动,这说明金融市场化程度的提升有效地限制了非正规金融市场的规模,而金融市场化对非正规金融市场的资金供求双方来说对具有着重要影响,对于资金供给方来说,经济的发展和广义货币的扩张使得其迫切需要有效的资金配置方式,而金融市场化程度的加深,不仅提高了资金收益率而且使有效投资的形式日益多样化,那么就能更合理的引导资金配置,从而减弱资金供给方对非正规金融市场的依赖;对于资金需求方来说,金融市场化程度的加深能减轻非市场化因素所带来的银行信贷供给不足,当银行信贷供给增加并且供给结构趋于合理时,非正规金融市场的资金需求就会减小,那么其规模也会相应变小。

[1] 高铁梅.计量经济分析方法与建模[M] .北京:清华大学出版社,2003:249-297.

[2] 李建军.中国地下金融规模与宏观经济影响研究[M] .北京:中国金融出版社,2005:13-210.

[3] 吴国联.温州金融生态透析[M] .上海:上海三联出版社,2006:273-360.

[4] 李建军.中国地下金融调查[M] .北京:中国金融出版社,2006:117-163.

[5] 庄晓玖.中国金融市场化指数的构建[J] .金融研究,2007(11).

[6] 林毅夫,孙希芳.信息、非正规金融与中小企业融资[J] .经济研究,2005(7).