创业板IPO抑价问题研究

——基于信息不对称视角

2012-10-17乔磊

乔 磊

(山西大学 管理学院,山西 太原 030006)

创业板IPO抑价问题研究

——基于信息不对称视角

乔 磊

(山西大学 管理学院,山西 太原 030006)

创业板自2009年10月23日挂牌交易以来,创业板的“三高”问题受到普遍关注,本文侧重研究的内容是IPO抑价现象.通过对信息不对称下的IPO抑价理论进行梳理,提出理论替代变量,之后利用创业板数据进行实证分析,发现只有“赢者诅咒”理论得到数据支持.此外,创业板市场的高抑价也与市场的投机氛围浓郁相关.

IPO抑价;创业板;赢者诅咒

1 引言

首次公开发行(Initial Public Offerings)简称IPO,是指一家公司股票首次向公众投资者公开发行,并随即在证券交易所挂牌上市交易.所谓IPO抑价是指新股发行上市首日的收盘价明显高于其发行价格,投资者在上市首日则可获得超额收益的现象.IPO抑价现象是Ibbotson(1975)等人最早在美国市场上发现的,之后Loughran(1994)等学者的研究表明该现象并非美国市场独有,而是在全球市场上普遍存在,不同的只是抑价程度的大小.

根据参与者之间的信息掌握程度不同,可分为:(1)信号传递理论.该理论认为发行人借助于信号载体给投资者传递公司的质量信息,从而缓解投资者与发行人之间的信息不对称程度.根据信号载体的不同又可分为LP信号模型(Leland&Pyle,1977)、抑价程度信号(Allen&Faulhaber,1989)和承销商声誉信号(Booth&Smith,1986).(2)委托代理理论.Baron(1982)认为与发行人相比,承销商对于市场的需求信息更为了解,而发行人为了利用承销商这种信息优势不得不低估发行价以免发行失败.因此,IPO折价是对承销商信息优势的补偿.(3)动态信息收集理论Benveniste&Spindt(1989)认为投资者尤其是机构投资者对市场需求的信息更为了解,承销商为了精确掌握市场需求,给那些提供真实需求投资者一定报酬——IPO抑价.(4)“赢者诅咒”模型.Rock(1986)将投资者分为完全掌握IPO相关信息的有信息投资者(Informed)和完全不了解相关信息的无信息投资者(Uninformed).无信息投资者因处于信息劣势,对新股价值判断存在偏差,更容易申购到被高估的股票,从而承担的风险与获得的收益不匹配,形成“赢者诅咒”,打击无信息投资者申购积极性.只有新股的抑价程度弥补了信息不对称所带来的损失时,无信息投资者才会参加新股的认购.所以公司以抑价的形式来吸引无信息投资者参与申购.

王晋斌(1997)、Chi和 Padgett(2002)基于信息不对称模型对中国的抑价影响因素进行实证检验.宋逢明(2001)发现放开市盈率管制对抑价无影响,于增彪和梁文涛(2004)发现审批制与核准制相比,抑价率没有显著差别.王海峰等(2006)研究表明询价制降低了抑价水平.张继强(2003)借鉴信号模型对中国的抑价原因进行了解释,徐浩萍等(2009)认为国有企业较高的IPO抑价是政府在私有化进程中主动向市场投资者传递的政策信号.自2009年10月30日创业板开板以来,国内学者多采用多元回归的方法,通过数据的不断采集和变量的更新与替换,对中国的创业板市场IPO抑价影响因素进行了研究.王林波(2010)等人对主板与创业板抑价程度进行了比较,他们认为创业板与主板市场的抑价程度存在较为显著的差异.

2 理论研究与模型假设

根据样本的特点,本文仅检验信号传递理论和“赢者诅咒”理论.

2.1 信号传递理论——LP信号模型

LP信号模型认为高持股比例意味着股东看好公司发展,否则,不看好公司.故投资者可以通过该信号来判断发行人的质量.经过前期统计分析,在创业板上市的公司,原始股东持股比例几乎都是75%,故本文用实际控制人持股比例作为LP信号模型的替代变量,并提出假设:

假设1:实际控制人保留比例与上市首日收益率正相关(β1>0).

2.2 信号传递理论——承销商声誉信号理论

最早研究承销商声誉与IPO关系的学者是Logue(1973),在他的研究中依据承销商声誉的高低将美国1965—1969年间的250个新股样本分为两类并比较新股定价情况,发现低声誉承销商对应高抑价股票.承销商会特别关注发行人的品质及承销行为对自身声誉的影响.理性承销商会选择品质优良的企业进行承销,故投资者可根据承销商的声誉来判别发行人的质量.

假设2:承销商声誉上市首日收益率负相关(β2<0).

2.3 赢者诅咒理论

Beatty&Ritter(2002)拓展了Rock的模型,他们引入了事前不确定性(Ex Ante Uncertainty)来衡量公司价值的不确定性,并且证明上市首日收盘价与公司价值的不确定性之间存在正相关关系,即公司价值不确定越高,投资者要求的收益越高,作为补偿的IPO抑价程度也越大.在此之前,Ritter(1984)对Rock模型的检验采用了公司发行前一年的销售收入、公司经营时间和上市后股票收益的日标准差作为事前不确定性的替代变量.并提出相应假设:

假设3:公司发行前一年的销售收入与上市首日收益率负相关(β3<0).

假设4:公司经营时间与上市首日收益率负相关(β4<0).

假设5:上市后股票收益的日标准差与上市首日收益率正相关(β5>0).

3 研究设计与数据

本文样本为2009年10月30日至2011年8月31日在创业板上市的258家公司,剔除信息欺诈的苏州恒久(300060).有关数据自于:一是各发行公司的《发行上市公告书》;二是国泰安CSMAR数据库;三是中国证券业协会网站;四来自于大智慧交易软件.

本文采用多元回归模型对全部解释变量进行回归分析.模型如下:

3.1 被解释变量

本文选取的是经市场调整的个股回报率 作为被解释变量.采用经市场调整的收益率是为了消除市场变化对新股收益率的影响.

其中,rn为上市首日的个股回报率,Rm上市首日的市场回报率.

3.2 解释变量

X1:最终控制人股权保留比例:发行后最终控制人持股所占总股本的比例.数据来源于各上市公司依法披露的上市公告书.

X2:承销商声誉,该变量为虚拟变量,即新股承销商为前十大券商时,该变量取值为1,否则为0.

X3:公司发行前一年的销售收入,单位:万元.

X4:公司经营时间,单位:天.

X5:上市后股票收益的日标准差.

其他变量如表1所列.

β为各变量的回归系数;ε为随机干扰项.

表1 模型变量

4 回归实证结果

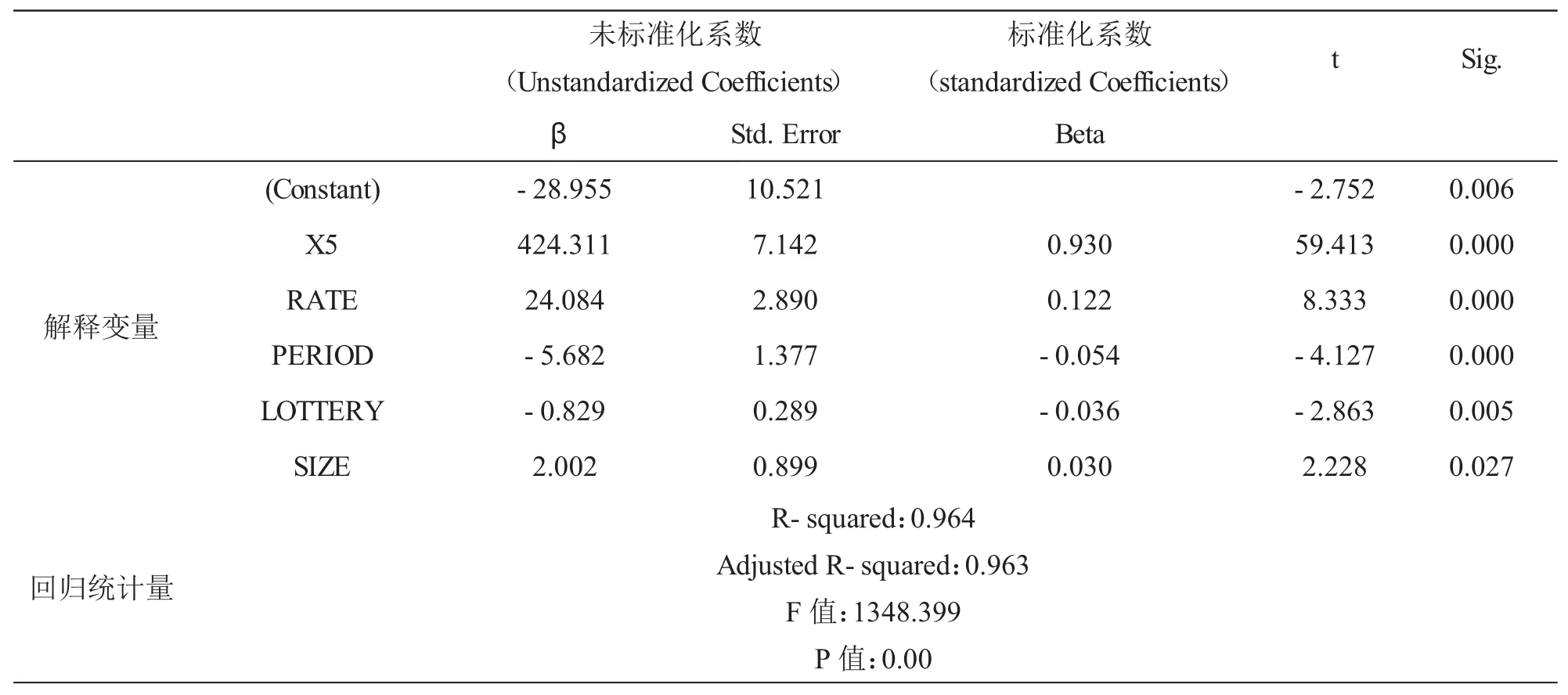

为剔除变量之间的相关性,本文将采取逐步回归方法进行回归分析.因篇幅限制,本文仅给出第五次的筛选结果,如表2所列.

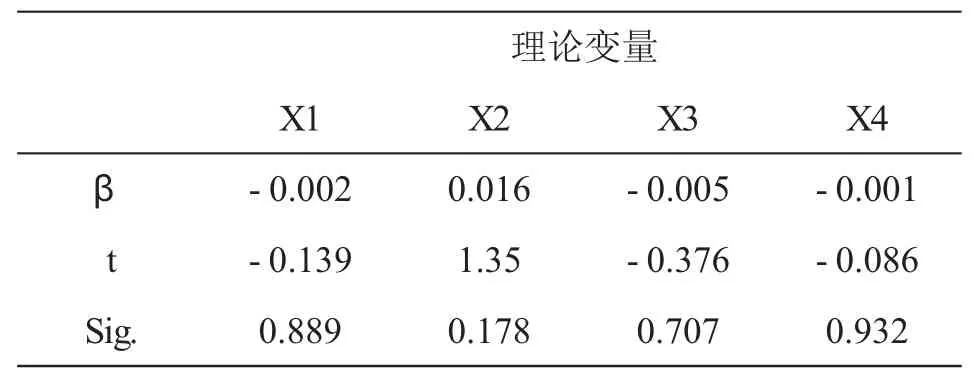

模型的回归结果表明,只有日标准差X5对IPO抑价率有非常显著的影响,且系数为正,验证了假设5,即投资者对公司价值认可度越稳定,新股的标准差也越小,从而发行定价与市场价格的差距越小、抑价程度越小.这说明,“赢者诅咒”理论可以解释中国创业板市场的高抑价现象.因理论变量的回归系数未达到显著性要求,故将其剔除.但为说明前文假设,本文将结果列在表3.总体上,其他理论对创业板的高抑价现象的解释能力欠佳.

表2 逐步回归最终结果表(Coefficients)

表3 删除的理论变量回归结果

本文认为公司实际控制人持有股份应与IPO抑价呈正相关,但实际回归结果却不显著.创业板公司多是“夫妻店”、“兄弟连”、“同学会”或“父子兵”等股权集中度较高的“家族式”企业,投资者对这种企业的认可度有所质疑,得出此结果也不足为怪.

对于承销商声誉假说,本文假设其应与IPO抑价呈负相关,即声誉好的承销商更倾向于选择优质的发行人,而发行人也会选择优质的承销商.投资者就可以根据承销商的好坏来评判发行人的质量,但是本文的回归结果却是显著性不强的正系数,说明中国承销商间的差异不明显,投资者对承销商的声誉不关注.

“赢者诅咒”理论所选用的三个替代变量,最终结果只有上市后股票收益的日标准差与IPO抑价的关系符合假设,其他的两个变量因显著性未达标而没进入方程,但回归相关性符合假设,说明“赢者诅咒”理论可以解释中国创业板市场高抑价现象.

对其余进入最优模型的控制变量分析如下:

4.1 上市首日换手率RATE

上市首日换手率可以反映股票流通性及市场关注度.而市场上的热门股票是短线资金追逐目标,这意味着投机性强,价值高估的风险大.回归结果表明,换手率与IPO抑价率呈显著正相关,说明高换手率的股票被二级市场的高估的可能性更大,易导致IPO高抑价.

4.2 股票发行到上市时间间隔PERIOD

发行与上市的时间间隔越长,投资者在申购新股时需要承担更大的风险.延长发行到上市的时间间隔可以抑制投机资金的参与,缓解中国新股供需矛盾,降低新股超额收益.这也与本文的回归结果相吻合,即延长新股发行到上市时间间隔可以降低IPO抑价程度.

4.3 IPO发行中签率LOTTERY

发行中签率可以反映投资者对新股的追捧程度.中签率越高说明该股越受市场追捧、市场关注度越高,一级市场的需求旺盛,这也意味着投资者的结构更加复杂.低中签率对应着申购资金能够申购到的股票更少,那么投资者为了提高自身的中签率则会增加申购资金,从而进一步加深IPO抑价程度.

4.4 发行规模SIZE

一般认为发行规模与IPO抑价呈负相关.发行规模越小的公司,投机性越强,对应风险越大,新股认购者需要更高的回报率.但本文的回归结果却与此相反,创业板的发行规模与IPO抑价是呈显著正相关的,即公司发行规模越大,IPO抑价程度也越高.但总体来说,创业板股票的市值还属于小盘股,资金对于小盘股的热捧仍旧没有改变,这也造成本文的回归结果与通常结果不相符的原因.

5 结论

通过对信息不对称下IPO抑价理论的梳理,提出了理论所需的替代变量,之后对创业板数据进行实证分析.实证结果只有“赢者诅咒”的替代变量——上市后股票收益的日标准差——可以很好的解释高抑价的现象,而其他的理论替代变量并未进入方程.最优方程中其余变量则可从市场投机性进行解释,这也符合众多学者的研究结论,但是在发行规模这一变量的结果却与通常结果不一致.

长久以来,中国的一级市场似乎成为了“不败市场”,这样无风险高收益的诱惑,使得市场投机氛围浓重,大量资金囤积一级市场.而IPO重启之后,对企业投资这种供求矛盾仍没有得到有效缓解,加之“不败市场”的认知,使得市场投机因素处于主导地位.创业板公司大多是高科技、成长性的中小企业.相对于主板成熟公司而言,成长期公司经营风险和财务风险均较高,公司各方面的信息易发生波动,这容易造成信息使用者对资产、盈利状况等信息的判断失误,最终导致投资失败.

为此,监管部门应加快市场制度的建设,一方面优化定价机制,使得企业价值在定价这一环节上不存在明显低估的现象,打击公司粉饰报表上市行为;另一方面加强对市场投机资金的监管和控制,提高其交易成本.再者,投资者应提高自身投资水平,以价值投资为导向,不盲目跟风炒作,避免投机泡沫破裂导致资金损失的现象发生.

〔1〕Ibbotson,R.G.Price Performance of Common Stock New Issues[J].Journal of Financial Economics.1975,2(1):235-272.

〔2〕Loughran,T.,J.Ritte,K.Rydqvist.Initial Public Offerings:International Insight [J].Pacific-Basin Finance Journal.1994,2:165-196.

〔3〕Baron D.P.A Model of the Demand for InvestmentBanking Advising and Distribution Services for New Issues[J].Journal of Finance.1982,37(4):955-976.

〔4〕Benveniste,L.M.,P.A.Spindt.How Investment Bankers Determine the Offer Price and Allocation of New Issues [J].Journal of Financial Economics.1989,24(2):343-362.

〔5〕Rock K.Why New Issues Are Underpriced[J].JournalofFinancialEconomics.1986,15(1):187-212.

〔6〕王晋斌.新股申购预期超额报酬率的测度及其可能原因的解释[J].经济研究,1997(12):17-24.

〔7〕Chi,J.,C.Padgett.Short-Run under Pricing and Its Characteristics in Chinese Initial Public Offering Markets [J].Research in International Business and Finance,2002,19:71-93.

〔8〕宋逢明,梁洪昀.发行市盈率放开后的A股市场初始回报研究[J].金融研究,2001(2):94-100.

〔9〕于增彪,梁文涛.股票发行定价体制与新上市A股初始投资收益[J].金融研究,2004(8):51-59.

〔10〕王海峰,何君光,张宗益.询价制与承销风险实证研究[J].金融研究,2006(5):61-69.

〔11〕张继强,周勇,张秉麟.IPO折价、逆向选择与分离均衡假说[J].预测,2003(4):46-51.

〔12〕徐浩萍,陈欣,陈超.国有企业 IPO 发行折价:基于政策信号理论的解释[J].金融研究,2009(10):133-149.

〔13〕王林波,陈倩,薛亚楠.创业板与主板IPO抑价水平比较研究[J].中南财经政法大学研究生学报,2010(2):69-75.

〔14〕Logue,D.E.On the Pricing of Unseasoned Equity Issues:1965–1969[J].Journal of Financialand Quantitative Analysis.1973,8:91-103.

〔15〕Beatty,R.P.,J.R.Ritter.Investment Banking,Reputation,and the Underpricing of Initial Public Offerings[J].Journal of Financial Economics.1986,15(1-2):213-232.

[16]Ritter,J.R.The‘Hot Issue’Market of 1980[J].Journal of Business.1984,57:215-240.

F830.91

A

1673-260X(2012)02-0067-04