银行作为建设工程保证担保主体的关键风险研究

2012-10-13陈立文

刘 安,陈立文

(河北工业大学 管理学院,天津 300134)

目前,我国建设工程保证担保的主体主要有专业担保公司、银行和专业保险公司,比起国外,同业承包商的担保在我国并不常见.其中,诸学者对专业担保公司和专业保险公司在建设工程担保过程中面临的风险研究较多,但是从银行的角度研究这些风险的文献并不多见,银行在提供建设工程保证担保时存在一定的盲目性.本文通过问卷调查实证分析,定量研究了银行作为建设工程保证担保主体面临的关键风险,为银行进行担保决策提供科学依据.

1 关键风险要素假设的提出

文献研究表明[1]:众学者提出的担保风险较为全面,已经形成了完备的风险集合.通过征询业内专家意见,本文归纳和提炼了以下具体风险测量指标:技术成熟度、资本市场开放度、承包商信誉、承包商实力、投资回报率、原材料市场稳定性、劳资纠纷.据此,提出如下研究假设.

1.1 技术成熟度

技术成熟度主要表现在建设单位是否具有完成类似项目的经验以及工程师的资质和数量等方面.通常当一个具有较高技术成熟度的建设单位承建某一项目时,就为建设工程的顺利完成提供了最基本的保证,此时作为担保主体的银行所承担的风险自然也就降低不少.同时,技术成熟度也是反映建设单位实力的重要指标之一,在银行衡量担保风险的过程中起着非常重要的作用.

假设H1:技术成熟度对银行担保风险具有显著的负向影响.

1.2 市场竞争程度

胡文嘉等[2]指出,市场竞争越激烈,就会不断把那些实力差的企业淘汰出局,从而改变当前建筑市场鱼龙混杂的局面,为行业发展提供良好的环境.在激烈的市场环境下,只有那些实力强的企业才能慢慢生存下来,这就大大降低了银行筛选过程产生的风险,并且在此条件下,也为银行充分获取各企业的信息提供了条件,降低了信息不对称和道德风险的发生.

假设H2:市场竞争程度对银行风险具有显著的负向影响.

1.3 承包商信誉

黎汝博[3]指出:承包商信誉在银行建设工程保证担保中有着重要地位.信誉良好的承包商通常能够做到认真履行承包合同,即使明知项目继续履行将带来更大亏损,往往也会因考虑到今后在行业内的声誉而严格履约.

假设H3:承包商信誉对银行风险具有显著正向影响.

1.4 承包商实力

承包商实力包括资金实力、技术实力、人才实力和管理实力等.目前,在我国建设工程市场上经常出现工程质量不合格的现象,一会儿是“楼歪歪”,一会儿又是“楼脆脆”,甚至出现人员伤亡的严重事件,给国家和人民的生命健康带来恶劣的影响和威胁.这些现象的背后与承包商盲目承接与自己实力不符的项目、借用资质施工等不无关系,这也给银行盲目提供保证担保敲响了警钟.

假设H4:承包商的实力对银行风险具有显著正向影响.

1.5 投资回报率

赖黎[4]认为投资回报率高的建筑企业在建设工程担保的过程中对保费的支出表现得积极,拖欠保费的现象也极为少见.毫无疑问,投资回报率代表承包商未来从建设项目中所获利益的多少,当其面对较高的利益期待时,无形中也就提高了其他投机行为的边际成本.这样,他们便会极力降低建设过程中不必要的风险,以期顺利的获得高额的回报,同时也降低银行面对的担保风险.

假设H5:投资回报率对银行风险具有显著正向影响.

1.6 原材料市场的稳定性

建设工程的投资回收期往往较长,同时又是典型的资源粗放型行业,承包商在竞标项目时根据当时水泥、钢材等行情做出的报价往往和履行过程中产生的时间成本会有一定的差距.可想而知,原材料市场的稳定性对承包商具有非常重要的影响,时涨时落的原材料价格无疑将给担保银行带来巨大风险.

假设H6:原材料市场的稳定性对银行风险具有显著负向影响.

1.7 劳资纠纷

同样,建设工程也是一个典型的劳动密集型行业,从每年春运期间数百万农民工大军或许能偷窥一二;我国建设领域的劳资纠纷有多严重,看看每天的新闻或许能有所发现.在建设工程当中一旦发生劳资纠纷往往会产生各种巨大的无形成本,甚至严重影响工程建设进度,最终给提供担保的银行带来风险.

假设H7:劳资纠纷对银行风险具有显著负向影响.

2 关键风险要素假设的实证检验

2.1 问卷设计

问卷设计包括整体设计、量表构建和信度检验3个步骤,主要是为了找出银行提供担保面临的关键风险要素,帮助识别担保可能存在的风险.调查问卷共设19个题项,涉及7个关键风险要素,每个题都采用李克特量表(Likert-typeScale)中最常用的5点量表.为了满足得分统一为正值需要,在表中根据风险重要程度的不同分别赋予1-5的分值,分值越大,所代表的影响程度也就越大,重要程度大于等于3分的风险要素被认为是关键风险.

2.2 数据收集

调查选取的样本总体为建设工程保证担保领域的专家、学者,以及从事担保工作多年的工作人员,具体包括天津市城建局、天津市发改委等政府部门的专家;天津大学、南开大学、河北工业大学等高校的学者;工商银行、中信银行等金融机构的担保部门经理等从业人员.本次调查累计发放问卷319份,实际收回168份,回收率为52.7%,其中有效问卷157份,有效问卷率达93.5%,满足问卷调查的基本要求.

2.3 数据分析

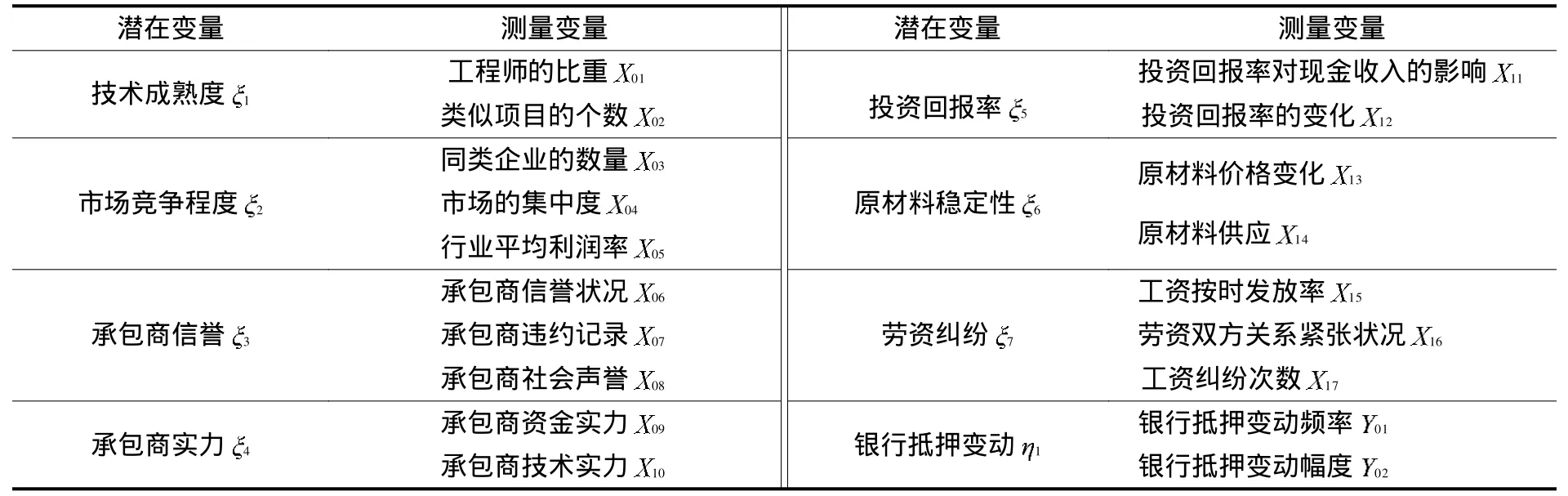

根据调查所得数据,采用LISREL8.70软件的验证性因子分析功能,测得各测量变量对潜在变量的因子负荷值,其结果如表1所示.

表1 因子负荷Tab.1 Factorloading

表2 变量信度Tab.2 Variablereliability

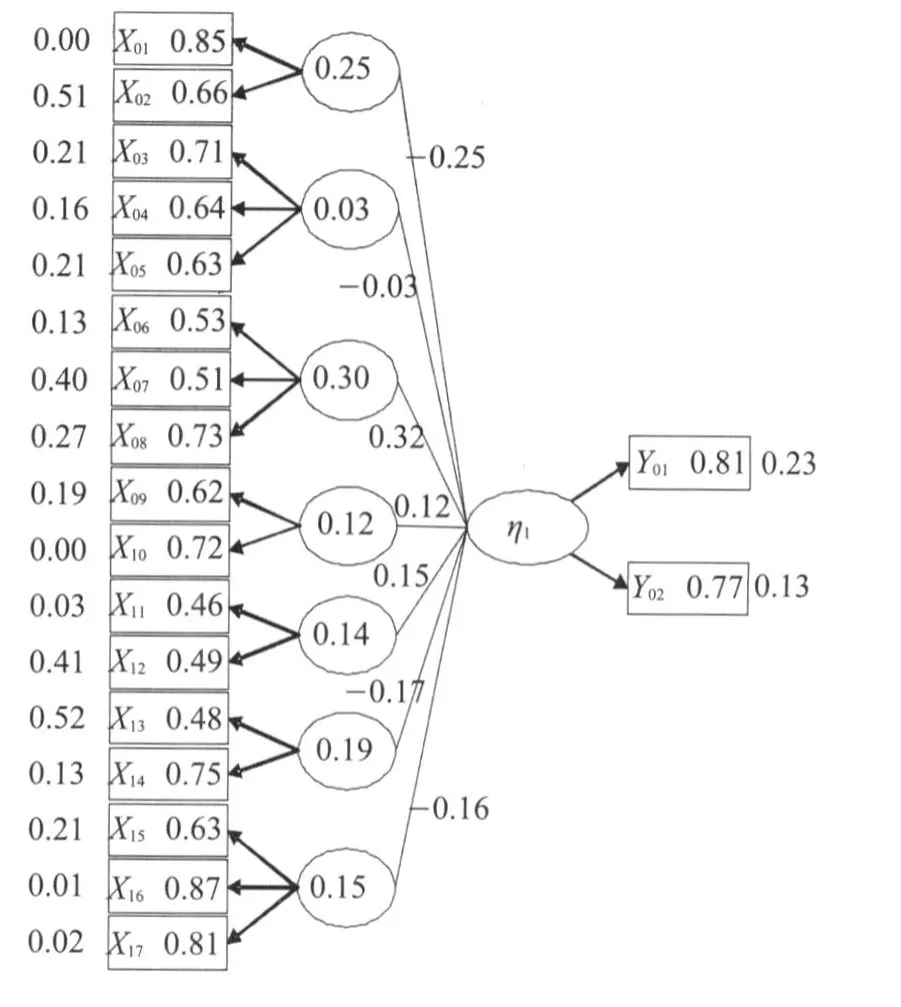

根据研究假设,按照SEM路径图的画法,给出银行在建设工程保证担保中风险对银行抵押变动影响的路径图.其中,17与1之间构成了结构模型,17与17和12与1之间分别构成结构方程模型的测量模型.采用LISREL8.70软件对所设模型带参数估计值进行估计,其结果如图1所示,图中各变量的名称及含义如表3所示.

表3 各变量名称及含义Tab.3 Everynameandmeaningofeachvariable

通过分析各拟合指标,可以发现其拟合度良好.以下的数据验证了所设模型具有较好的整体拟合度,其拟合指标值见表4.

表4 模拟拟合指标值Tab.4 Simulate fitting targeted value

3 实证结果解释

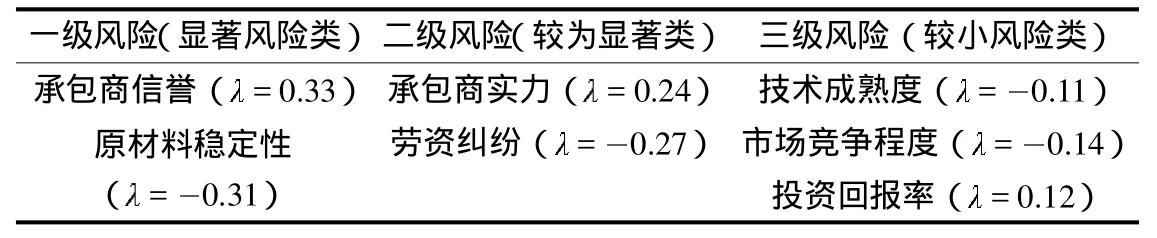

从所建模型测得的路径影响系数可以发现,各类风险对银行保证担保抵押变动的影响程度各不相同.本文依据标准化路径系数按照0.30以上、0.30-0.20及0.20-0.10的界限划分大中小3个效果量的标准,将研究确定的7类风险分为3级,如表5所示,其中表示路径系数.

表5 风险等级表Tab.5 Form of risk ranking

图1 带估计值的路径图Fig.1 Path w ith estimated value

通过调查数据统计分析可以得出以下结论:

第一,承包商信誉和原材料市场的稳定性,其影响路径系数分别为0.33和-0.31,说明两者对银行保证担保风险具有显著影响,属于一级风险,假设和得到验证.承包商信誉是银行保证担保过程中面临的非常关键的风险,这与孟宪海和邓晓梅等人的研究结果相同.良好的信誉可以帮助企业得到更多的订单和银行及担保公司的担保,促进承包商更好地发展,而发展越好的承包商违反信誉的成本也就越高,从而约束其更好地严格履约,最终降低担保银行的风险.反之,银行的风险则越大.

原材料市场的稳定性对银行担保的风险根本上来源于建筑行业的特点,其粗放型的发展方式决定了各承包商的建设成本受到原材料价格和供应等的严重影响,尤其是在当下石油等基础能源价格飞涨的时代.在这种情况下,银行为其担保无疑也承担着巨大的风险.

第二,承包商实力和劳资纠纷属于二级风险,其影响路径系数分别为0.24和-0.31,说明承包商实力越强,银行担保所承担的风险就越低,而劳资纠纷越严重,银行担保所承担的风险就越大,假设和得到验证.因此,银行在提供保证担保时也要重点考察承包商的实力和劳资纠纷方面的记录.

第三,技术成熟度、市场竞争程度和投资回报率对银行保证担保风险的影响程度较小,假设和没有得到验证.

综上,承包商信誉、原材料稳定性、承包商实力和劳资纠纷是构成银行在建设工程保证担保中的关键风险.对此,作为担保主体的银行可以通过重点分析承包商的以上4个关键风险因素,准确确定保证担保措施.

研究表明:本文所建立的结构方程模型具有较好的拟合度,并且在现有时间截面上的数据并不排斥模型.从长远看,本文实证得出的其它非关键风险,如技术成熟度、市场竞争程度和投资回报风险率对银行担保风险也有一定的影响,所以,银行应该抱着系统分析、全面考虑的态度,在提供担保时予以适当的关注,尽量减少由此带来的风险.

[1]单晓丽.项目融资动态担保模型研究 [D].大连理工大学,2009:23-24.

[2]胡文嘉,朱嬿.基于统计资料评价建筑市场招投标现状 [J].企业经济,2005(6):113-114.

[3]黎汝博.建设工程分包管理存在的问题及对策 [J].建材与装饰,2007(9):327-328.

[4]赖黎.建筑施工企业现金管理 [J].科技创业,2011(9):57-58.