基于MCMC方法对中国非线性广义泰勒规则的构建

2012-09-26袁靖,陈伟

袁 靖,陈 伟

0 引言

近年来,研究者开始研究如何根据各国的实际国情设计合适的规则的货币政策操作,其中最著名的是泰勒规则。很多学者使用泰勒规则分析该国经济发展态势,但是由于现实经济环境和数据的复杂,线性泰勒规则受到质疑,目前学者们开始进行非线性泰勒规则构建的研究。

本文将对我国状态转换和随机趋势通货膨胀目标的广义泰勒规则进行建模,采用状态空间的Gibbs抽样的MCMC方法进行估计,试图回答两个问题:第一,国外学者实证检验认为,美国经济动态性及趋势通货膨胀率的波动是美国通货膨胀波动的唯一重要原因,而我国的通货膨胀目标值及我国的趋势通货膨胀率存在怎样的运行规律?对于这个问题的回答,有助于揭示我国通胀预期及今后通货膨胀目标值不确定性的本质所在;第二,非线性广义泰勒规则在我国是否适用?我国今后可否按照非线性广义泰勒规则制定货币政策操作框架?对于这个问题的回答,有助于货币当局今后有针对性地制定政策。

1 文献综述

泰勒规则是由美国经济学家约翰·泰勒(John Taylor)教授提出的。泰勒用一个简单的政策规则来说明政策的制定,即一般的“泰勒规则”,其模型表达式为:

其中r表示联邦基金利率;p是前四季度通货膨胀率的平均值;y是实际GDP偏离其目标值的百分比;泰勒根据美国真实数据得到

式(2)表明如果产出缺口每增加一个百分点,短期利率将上升0.5个百分点;而通货膨胀率每增加一个百分点,短期利率将上升1.5个百分点。如果恰好满足产出缺口为零、通货膨胀率等于目标水平(2%),那么联邦基金利率将等于4%,或者等2%的真实值。

目前常用的是CGG(2000)泰勒规则表达式为:

其中,it为短期利率,π∗,y∗为央行的通货膨胀目标值和产出目标值,πt-π∗,yt-y∗则为通货膨胀缺口和产出缺口,以往的研究都将其设定为常数,央行的货币政策操作具有明显利率平滑倾向。

CGG(2000)、Lubik(2004)、Boivin 和 Giannoni(2006)及Marvoeidis(2009)采用非线性泰勒规则发现美联储对通货膨胀的系统反应存在断点。Benati和Surico(2009)、Lubik和Surico(2008)研究发现一个小型AD/AS模型联合泰勒规则可以描述1970年代后期美国经济的政策断点。Surico(2009)采用VAR模型联合泰勒规则验证了货币政策状态转换可以解释通货膨胀对政策冲击的不稳定。Ireland(2007)、Stock和Watson(2007)、Cogley和Sbordone(2008)采用不同估计技术实证检验了时变性趋势通货膨胀目标的存在。Schorfeide(2005)、Sim 和 Zha(2006)、Liu、Wanggoner和Zha(2007)及Justiniano和Primiceri(2008)实证检验了货币政策冲击异方差可以解释美国经济动态性。Bianchi(2009)和Davigdoh(2009)研究发现系统货币政策行为的体制转换及马尔科夫转换的DSGE模型的政策新息异方差特征,但是他们假设通货膨胀目标值是固定的常数。Cogley、Primiceri和Sargent(2009)采用多元VAR模型(带有漂移系数及随机波动性)使用不同子样本对通货膨胀缺口进行建模,发现美联储通货膨胀缺口波动率是通货膨胀持续的重要原因。

国内学者谢平和罗雄(2002)首次对中国货币政策进行泰勒规则检验,检验结果表明泰勒规则可以作为今后中国货币政策松劲度衡量的参照尺度。陆军和钟丹(2003)对中国货币政策操作利用协整检验,发现中国利率与通胀缺口以及产出缺口之间确实存在长期均衡关系。张屹山和张代强(2007)在泰勒等西方学者对货币政策反应函数研究的基础上,构造了一个适合中国国情的前瞻性货币政策反应函数,通过该反应函数对中国具体货币政策进行检验,结果发现该反应函数能够很好地描述同业拆借利率、存贷款利率和两者利差的具体走势,能够为中国货币政策的制定提供一个参考尺度,可用以衡量货币政策松紧。卞志村(2006)使用广义矩(GMM)和协整检验方法估计了泰勒规则下中国的利率反应函数,得出的结论认为泰勒规则虽然可以反映中国银行间同业拆借率的走势,但这一规则在中国的应用是不稳定的。

由于现实经济环境和数据的复杂,线形货币政策规则的构建已不能满足实践货币政策当局的需要,学者们开始尝试对非线性规则的构建及估计。国外学者的研究对非线性规则的特征仅考虑一个方面,如政策系数体制转换特征、政策冲击异方差特征或随机趋势通货膨胀,没有系统的分析所有非线性特征。而国内学者对货币政策规则的分析均假定规则形式的系数和趋势通货膨胀率为常数,没有考虑状态转换的政策冲击的异方差性,因此得到的结论也相差较大甚至意见相左,本文则综合考虑以上非线性特征对我国广义泰勒规则的构建及适用性进行研究。

2 模型及估计策略

2.1 模型介绍

本文在泰勒规则基础上假设货币政策系数、政策行为及模型冲击是服从Hamilton(1989)的马尔科夫状态转换模型:假设两个潜在随机过程S1={S1,t,t=1,2…T},S2={S2,t,t=1,2…T}用来识别相对政策状态、政策行为及模型冲击的条件方差。模型形式为:

其中,i表示短期名义利率,π表示通货膨胀率,y表示产出缺口,rˉ表示长期实际均衡利率,π∗表示不可观测时变通货膨胀目标,z=π-π∗表示通货膨胀缺口。特别地,S1,S2表示两个二元马尔科夫链,状态转移概率为:

本文放松原始泰勒规则的限制条件,首先,允许政策参数是状态转换的,参数α,β,ρ是状态转换参数;其次,假设通货膨胀目标是时变而不是常量,遵循自回归过程,持续性特征由系数ρπ及无条件均值即长期通货膨胀率πLR描述;第三,通货膨胀缺口zt服从自回归过程,可以估计通货膨胀缺口持续性,而持续性系数ϕS1是状态转换系数。

至此本文构建的泰勒规则保留了泰勒教授的规则调节的思想,同时将非线性特征融入进去,通货膨胀目标值设定为随机变量,更符合现实经济运行特征;而政策调节系数及政策冲击为服从马尔科夫状态转换的随机变量,则体现了货币政策当局在操作规则时的灵活性,其实用性更强。

2.2 估计策略

2.2.1 估计方法

由于非线性潜在因子模型的似然函数的封闭解求不出来,推断和估计必须基于近似解或数值解。马尔科夫蒙特卡洛模拟(MCMC)技术能够避免直接计算高阶多元形式的似然函数。因此本文采用MCMC估计技术。MCMC的基本思想是构建马尔科夫链转换,从一个给定起始点即一个有限不变分布设定为为先验分布,在一个合适的分布条件下,链的转换收敛于先验密度函数,实践操作中,链可首先根据给定分布进行更新,再接受分布变动。

首先将模型表示为状态空间形式,可观测利率为I={it,t=1,2,…T},潜在状态转换过程Sk={Sk,t,t=1,2…T},可观测向量X=(π,y),其中π={πt,t=1,2…T}为通货膨胀率,y={ytt=1,2…T}为产出缺口。

给定起始向量(θ0,S10,S02,π∗0),通过MCMC模拟马尔科夫 链 使 之 收 敛 于 先 验 概 率p(θ ,S1,S2,π∗|I,X)得 到{θj,S1j,S2j,π∗j}(j=1,2…n),一旦收敛成功,推断就可基于产生的序列样本。潜在因子和待估参数θ的先验均值可以通过链的移动平均得到,即

由于是多元高阶形式,变换整个向量(θ,S1,S2,π∗)是做不到的,本文采用Gibbs抽样,得到MCMC的估计算法:

(1)给定初始值(θ0,S01,S02,π∗0);

再利用新的参数作为初始值,重复以上步骤,得到更新的参数,重复前面的步骤m次,得到一系列的随机抽取。在实际中,利用一个足够大的n,并且丢掉Gibbs迭代的前面m次,于是就建立了一个Gibbs样本。其中需要更新待估参数和状态转移过程Sk。

(1)更新参数

联合先验分布可以更新参数θ,本文假定σ2ε,i,σ2ξ,i,σ2η,i为逆γ分布,pk,ij为β分布,剩下的其余所有分布为高斯分布。为了使方程可识别,加上限制条件σ2εS2=0>σ2εS2=1,这样就可以识别S2,t。为了识别S1,t,本文假设

(2)更新状态转移过程Sk

由于S1,S2的更新程序相同,以下仅计算S1。基于以下分解:

这里

通过设定初始状态S1,1,利用马尔科夫链p(S1,1|θ),一旦通过p(S1,T|π∗,I,S2,θ)计算出S1,T,剩下的就可以根据p(S1,t|π∗,I,X,S2,S1,t+1:T,θ)从S1,T-1到S1,1。

2.2.2 模型边际似然函数

贝叶斯统计方法通过计算边际似然函数来评价模型拟合优度,也就是:

m(I,X|M)= ∫p(I,X|π∗,S1,S2,θ,M)p(|π∗,S1,S2|θ,M)p(θ|M)dθdπ∗d S1d S2(13)

这里(M,θ)代表给定模型M,参数θ及先验分布。计算边际似然函数基于以下分解:

根据MCMC估计方法,θ∗的先验概率为:

这里,θ-i+j,Skj,π(∗)j,M是从MCMC算子中抽取得到的。根据以上计算步骤,推导出

至此模型估计及模型斯然函数计算方法得到推导。

3 实证分析

3.1 数据来源及说明

本文采用的样本是中国2006年3月至2010年12月的月度数据。

(1)实体经济行为。使用工业增加值代表实体经济行为,将其取对数后利用HP滤波法(Hodrick—Prescott Filter)推算出潜在水平,在此基础上计算各期产出缺口yt。

(2)货币政策的通货膨胀率。选用消费者价格指数变化作为衡量价格水平变化即通货膨胀率指标。计算公式:通货膨胀率=(月度CPI-1)×100%(数据来源:国家统计局网站)。

图1 中国主要宏观变量趋势图

(3)货币政策与泰勒规则的利率选择。选取全国银行间7天同业拆借利率,数据来自《中国人民银行统计季报》各期。图1显示我国产出缺口具有明显季节波动特征,同时具有周期性特征,我国近年来通货膨胀率波动较大,随之央行调节利率的幅度及频率相对往年也较高。三者共同的特点是近两年波动较大。

3.2 模型参数估计结果

表1 模型参数估计结果

模型估计结果(表1)显示,中国通胀和产出随着实际利率的变化而顺向变动,从而导致宏观经济趋向稳定;利率平滑倾向明显。估计结果与我国实际经济运行较吻合。我国中央银行近年来非常关注通货膨胀和实际产出变动,调节利率较频繁,目的是达到货币政策的价格稳定和经济增长两大目标;样本区间的实际通货膨胀率均值3.01,估计的趋势通货膨胀率均值为2.35,与我国实际通货膨胀率均值较接近。

将估计出来的趋势通货膨胀率与实际通货膨胀率作图进行比较图2。

结果显示,拟合的趋势通货膨胀率较实际值光滑,拟合效果较好。国内的相关研究估计的趋势通货膨胀率都是静态,但在实际操作中趋势通货膨胀率区间是随经济态势变动的,因而是动态的。本文估计的动态趋势通货膨胀率更符合现实经济。

图2 通货膨胀率实际值与趋势通货膨胀率拟合值

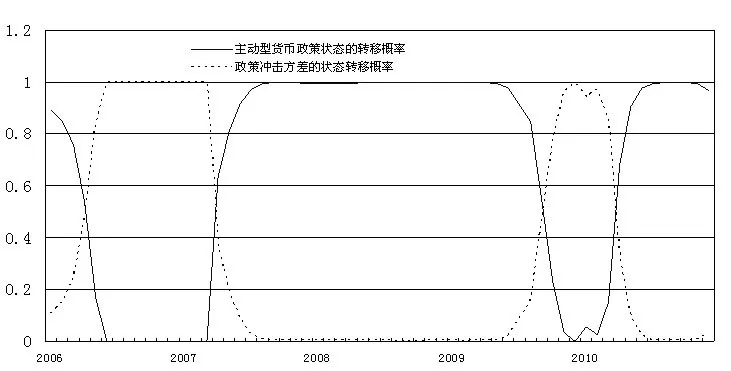

将主动型货币政策状态的转移概率及较大政策冲击方差的状态转移概率作图3。

图3 主动型货币政策状态的转移概率及较大政策冲击方差的状态转移概率

步入2007年下半年以来,随着世界范围内石油价格的剧烈波动和美国次贷危机影响的急剧扩散,最终出现了全球性金融危机的爆发。受本轮金融危机的冲击和影响,我国的通货膨胀率也随之相应呈现出相对剧烈的波动态势。由主动型货币政策状态的转移概率及较大政策冲击方差的状态转移概率的估计结果可知我国在2007年至2008年间采取了积极的财政政策和货币政策,我国央行连续5次降息,3次较大幅度下调存款准备金率,积极应对通货膨胀波动,主动型货币政策状态概率逐渐上升接近1。2009年年末我国经济增长触底反弹,经济实现复苏,我国货币政策开始转向稳健的货币政策调节,主动型货币政策状态概率逐渐下降接近0。较大政策冲击方差的状态转移概率的运行与主动性货币政策状态概率运行规律相反。

将主动性及被动性通货膨胀缺口状态转移概率作图4。

图4 主动性及被动性通货膨胀缺口状态转移概率

结果显示,主动型通货膨胀缺口状态转移概率与主动性货币政策状态转移概率运行规律相近,但存在时间滞后,即在2007年年底至2009年间逐渐上升接近1,从2009年年底至2010年下降,由于通货膨胀目标值是在前期通货膨胀实际只基础上测算的,因此存在时间滞后。这与经济运行规律相符,被动型通货膨胀缺口状态转移概率规律相反。

近年来,我国货币政策操作方式已经开始出现明显变化。目前无论是决策部门还是研究部门,都主张货币政策操作按规则行事,但我国近年来的规则操作仍具有规则为主相机抉择为辅的特点,因此构建线形规则不符合我国现实经济运行。本文构建的广义非线性泰勒规则能更好的拟合我国货币政策操作态势。

由于预期是对未来经济变量的估计和预测,是不可直接观测的经济活动,本文估计结果显示货币政策冲击异方差是我国通货膨胀率波动的重要原因,从根本上找到治理通货膨胀波动的根源。

4 结论及政策建议

(1)本文通过对我国带有状态转换和随机趋势通货膨胀率的广义泰勒规则进行建模,采用状态空间Gibbs抽样的MCMC方法进行估计,实证结果显示我国货币政策泰勒规则系数的确存在状态转换特征,通货膨胀目标变量存在随机性特征,估计的趋势通货膨胀目标值较实际值平滑,拟合效果较好;我国货币政策状态转移概率能够揭示我国历年货币政策操作态势。状态转换和随机趋势通货膨胀率的广义泰勒规则符合我国货币政策运行特点。

(2)实证结果说明货币政策冲击异方差可以解释我国趋势通货膨胀率的波动。今后货币当局紧密关注货币政策反应函数的冲击性方差达到监测趋势通货膨胀的目的。

(3)我国货币当局今后应尽量保持政策延续性和稳定性,有效控制通胀的政策应该使通胀长期可预测。因此,中央银行应加强与公众信息沟通,增强货币政策透明度,以引导公众合理的通胀预期,从而降低公众结构型通胀预期不确定性。

[1]Clarida,R.,J.Gali,M.Gertler.Monetary Policy Rules and Macroeco⁃nomic Stability:Evidence and Some Theory[J].Quarterly Journal of Economics,2000,115.

[2]Lubik,T.,F.Schorfheide.Testingfor Indeterminacy:An ApplicationtoU.S.MonetaryPolicy[J].The American Economic Review,2004,94(1).

[3]Mavroeidis,S.Monetary Policy Rules and Macroeconomic Stabil-ity:Some New Evidence[J].The American Economic Review,2009,(4).

[4]Benati,L.,P.Surico.Evolving U.S.Monetary Policy and the Decline of Infation Predictability[J].Journal of the European Economic Associa⁃tion,2008,6(2~3).

[5]Lubik,T.,P.Surico.The Lucas Critique and the Stability of Empirical Models[J].Journal of Applied Econometrics,2008,(4).

[6]Ireland,P.Changes in Federal Reserve.s Inflation Target:Causes and Consequences[J].Journal of Money,Credit and Banking,2007,39(8).

[7]Stock,J.,M.Watson.Why Has Inflation Become Harder to Forecast?[J].Journal of Money,Credit and Banking,2007,39(1).

[8]Cogley,T.,A.Sbordone.Trend Inflation,Indexation,and Inflation Per⁃sistence in the New Keynesian Phillips Curve[J].The American Eco⁃nomic Review,2008,98(5).

[9]Cogley,T.,G.E.Primiceri,T.Sargent.Inflation-Gap Persistence in the U.S.NBERWorking Paper,2012.

[10]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3).

[11]陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2003,(8).

[12]卞志村.泰勒规则的实证问题及在中国的检验[J].金融研究,2006,(8).

[13]张屹山,张代强.前瞻性货币政策反应函数在中国货币政策中的检验[J].经济研究,2007,(3).