上市企业所得税、负债融资与投资决策影响关系研究

2012-07-25张琦生

张琦生

0 引言

企业所得税通过规定所得税率、成本费用扣除等税务处理方法影响企业的应交所得税,从而影响企业的税后净利和固定资产投资的收益率,企业的投资行为由此受到影响。税率的降低有助于提高企业固定资产投资的收益率,激励企业增加投资。根据投资收益影响投资行为的理论,相对于实行优惠税率的这部分企业来讲,在税改前没有享受优惠税率的企业固定资产投资理应少于执行优惠税率的企业。税改后降低税率企业的固定资产投资支出,与自身过去相比增加投资支出。投资是拉动经济增长的三驾马车之一。针对企业的生产经营和其他所得征收的所得税是影响企业固定资产投资行为的一个重要因素。而企业融资方式的选择,即债权融资与股权融资之间的选择,会产生不同的债务资本或股权资本。但随着负债的增加,企业所面临的财务风险也加大,破产成本逐步递增,对企业价值产生负面影响。

本文旨在我国税收制度和证券市场条件下,考察2008年1月1日起开始实施的新企业所得税法,对原执行33%企业所得税税率后执行25%所得税税率的上市公司税改前后的固定资产投资的影响,以便探讨企业所得税改革的主要部分对企业固定资产投资的影响效应。

1 研究假设与模型构建

1.1 研究假设

国外对所得税影响企业投资行为的研究属于政策效应研究范畴,我国的新企业所得税法实施时间还不长,本文欲尝试性地研究我国新税法在此方面的政策效应,基于微观视角,以税改前后上市公司执行税率的不同作为研究的切入点,考察税率降低对固定资产投资造成的即期影响效应。综合上述观点,本文提出如下假设:

假设1:企业的实际所得税率与负债融资比率成正相关关系。

假设2:当税收的收入效应>替代效应时,企业的实际所得税率与投资支出成正相关关系;当税收的收入效应<替代效应时,企业的实际所得税率与投资支出成负相关关系。

1.2 变量选择与模型构建

本文主要研究企业不同时期的税收负担对企业负债融资行为和固定资产投资行为的影响和效应关系,建立如下两个模型:

模型一:税收对企业负债融资行为影响模型

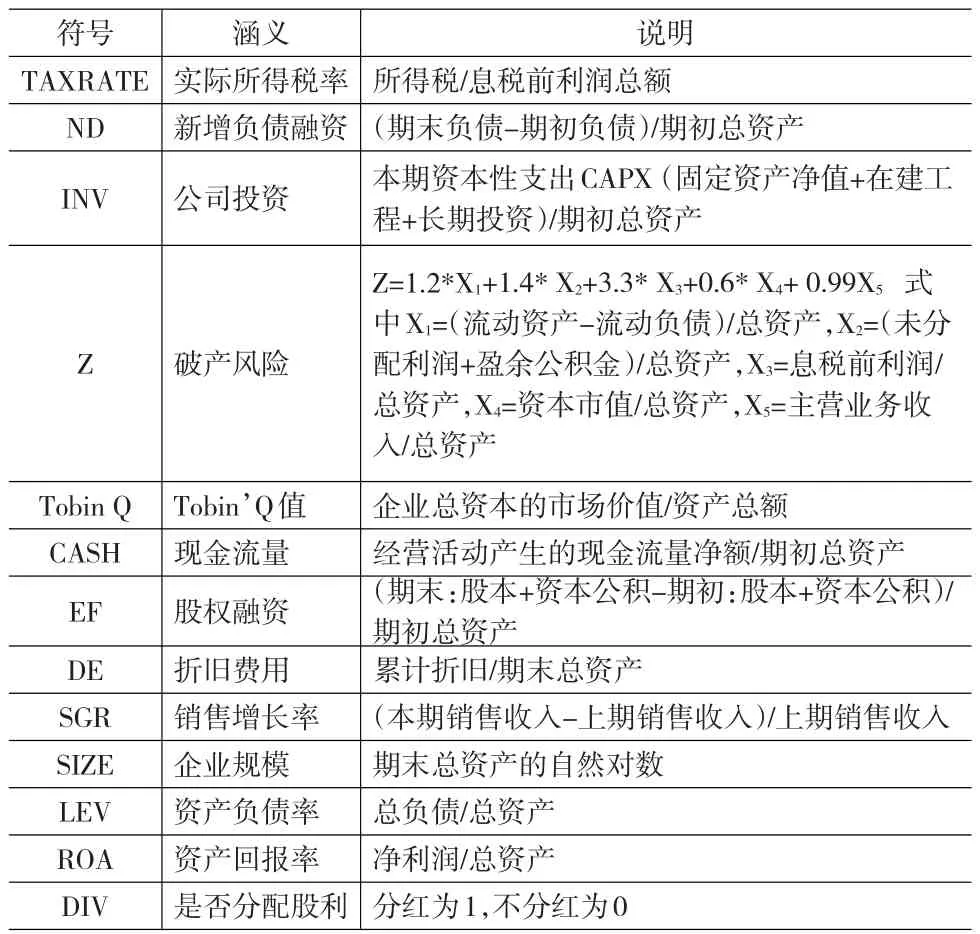

根据权衡理论,过多债务,会导致企业风险增加,由此债务税盾效应的好处,会被破产成本的增加所抵消。为了衡量企业的破产成本,本文借鉴了Mackie-Mason和Graham的方法,即破产成本等于总资产除以3.3倍EBIT加上销售收入加上1.4倍留存收益再加上1.2倍净营运资本之和的商数。Mackie-Mason实证结果表明,破产成本与负债负相关。本文选择实际所得税率衡量税收状况,对于实际所得税率的计量,采用了所得税/息税前利润总额进行计算,利用息税前利润总额而不是经过纳税调整后的应纳税所得。投资行为购买固定资产等所产生的折旧费用同样可以实现税盾效果,并且折旧税盾与负债税盾之间存在替代作用,因此本文引入折旧费用指标,以检验投资的税收替代效应。

债权人对公司的投资决策没有决定权,当负债比例较大时,股东为追求超额收益,通常会投资风险较高的项目,因即使投资失败,债权人会承担大部分损失。当经理与股东利益不一致时,则负债的存在可在一定程度上约束管理层的投资行为,特别是通过投资扩大企业规模的倾向,因为追求规模很可能导致企业现金流的不足,使企业面临财务危机。由此会导致再融资成本的变化,从而影响企业的投资。

企业的规模实力是影响其投资的重要因素。企业规模大,实力强,往往存在着资金充裕,产品成本低,市场占有率高的优势,抗风险能力强,为保证自己在行业中的强势地位,投资范围和规模也就可能扩大,且它的投资层次也相对高,往往注重技术含量高的投资,以提高企业的核心竞争力,以保证企业可持续的较大发展;而规模较小实力不强的企业,由于在资金、成本、市场占有率及抗风险能力方面处于劣势,必须选择投资规模相对小,坚持以主营业务为投资目标,逐步使企业发展壮大。

因此本文引入用破产风险、负债率、资产回报率和企业规模等作为控制变量。

表1 模型的变量及其解释

模型二:企业所得税对企业投资行为影响模型

在不同的时期,企业所面临的风险和收益有很大的不同,而风险和收益则会对企业的投资产生重要的影响。对处于开拓市场或快速发展时期的企业,拥有高成长性或良好成长机会的企业,往往有许多高风险高收益的项目予以投资。以往的研究发现,在成长初期,企业往往具有大规模投资的倾向,随着逐渐走向成熟,增量投资有衰减之势。税收对经济增长的促进和抑制作用,在一定程度上是通过对企业投资的影响来体现,而在考虑投资行为时决策者参考的是投资前企业的税收状况,因此本文采用t-1滞后期的税收负担作为企业投资行为的解释变量。引入现金流量和股权融资变量以控制企业出负债外的其他融资额度,并用投资机会Tobin Q反映企业的融资需求,一般认为投资机会越高,企业进行新投资的可能性就越大;用破产风险代表投资风险变量,破产风险越大,企业为规避财务危机,投资的可能性就越小;企业未来的投资机会会影响公司的资本结构,一般认为投资机会越多,企业为了保证有足够的资金进行未来的投资,负债会较少。因此本文认为现金流量与公司投资是正相关的;销售增长与投资正相关;同时将公司规模、资产回报率和是否分配股利作为模型控制变量。

2 实证分析

2.1 数据来源

本文有关数据主要来自国泰安公司联合香港大学开发的CSMAR数据库,所有财务数据均采用年末数据。为研究所得税改革对固定资产投资的即期影响效应,按照以下原则对所有在2008~2010年间存在的A股原始样本进行了筛选。

(1)剔除数据缺失及逻辑上存在错误的公司;

(2)同一家公司2009~2010年期间企业的所有制性质发生变化的;

(3)为防止兼并或重组的影响,剔除样本区间内投资支出增长率大于2的公司;

(4)剔除资产负债率大于100%、事实上已经资不抵债的公司;以及经过特殊处理或特别转让处理(ST/PT)类财务状况异常的公司。这些一般都是经营亏损严重甚至丧失持续经营能力的公司,其行为规律不能等同正常经营的企业加以分析,故需从研究样本中删除;

(5)金融企业。因为这类公司与其它公司的固定资产投资有较大差异,剔除这类公司。

经过以上筛选,我们最终获得1172个观测值。为减轻离群值对估计结果的影响,本文对所有变量在第一分位以下和第九十九分位以上的观测值进行了调整。数据处理和模型估计工作采用软件EXCEL2003和STATA10完成。

2.2 描述性统计

从表2的样本描述性统计可以看出:

表2 样本描述性统计表

(1)从总体上来看,样本公司滞后期实际所得税率处于较低的水平,平均值为0.16,远低于33%的法定最高税率,说明中国上市公司存在大量的税收优惠或税收筹划行为。

(2)从投资率的标准差来看,样本公司投资率的标准差为0.13,为平均值(0.058)的两倍多,说明样本公司之间的投资水平存在较大的差异。

(3)样本公司的负债融资也呈现出较大的差异,标准差(0.22)是样本均值(0.087)的两倍多。

2.3 实证结果与分析

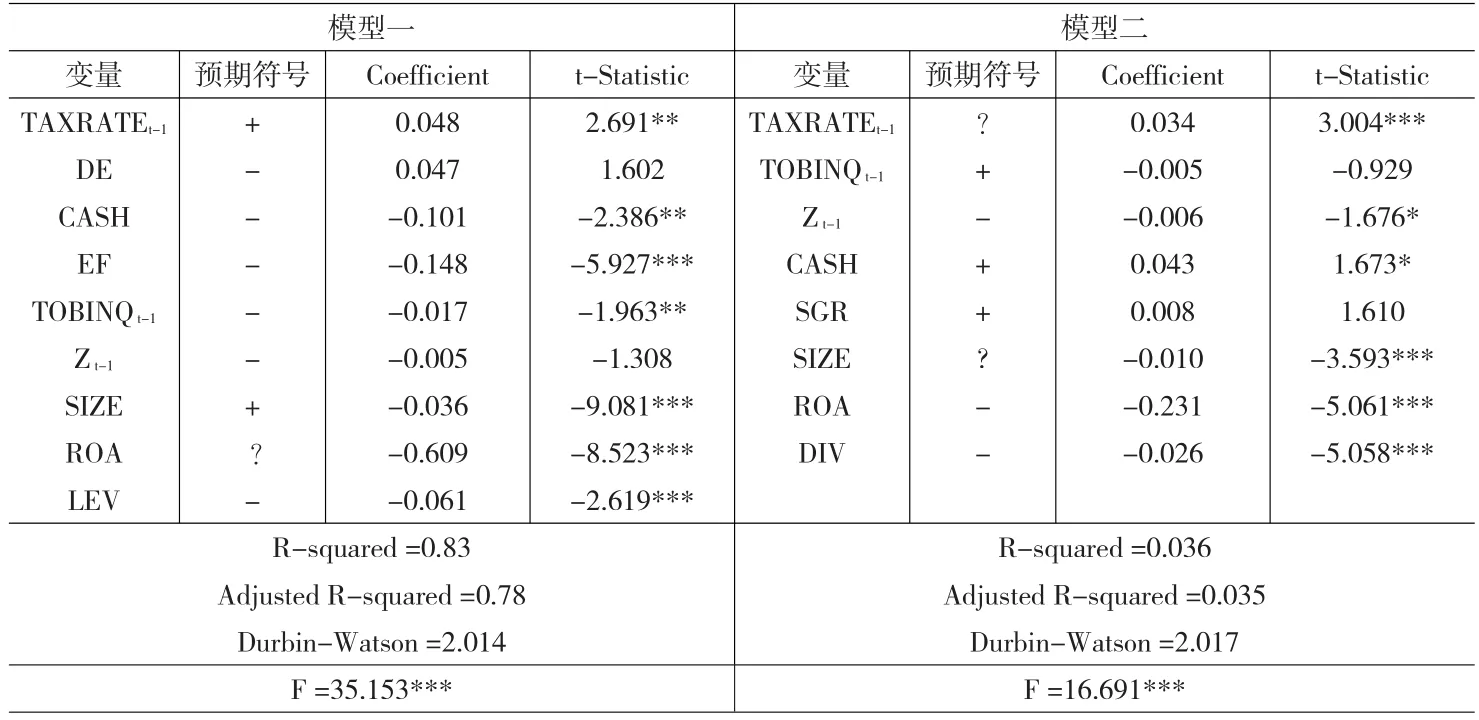

表3 样本回归分析结果

从结果上看,如果采用总负债与总资本的比值衡量资本结构,ETR与资产负债率负相关并无显著关系;由于资本受到诸多因素的影响,在综合考虑各种情况的前提下,税收对上市公司资本结构影响并不显著。非债务性税盾较大的公司抵税相对较多,相对非债务性税盾小的公司自然会减少负债融资金额。从表3样本回归分析结果可以得出:

模型一和模型二回归方程都在1%的水平上显著的,且无异方差、多重共线性和自相关问题。

回归结果证明了假设1,滞后期的实际所得税率(TAXRATEt-1)与企业债务融资ND呈正相关,并在5%的水平上显著,这说明税率越高,企业越倾向于利用债务税盾来减少税收成本,但未证明折旧费用税盾效果的替代效应。这说明我国破产制度的约束力较为欠缺,负债融资的破产约束机制在我国上市公司中还没有形成。

回归结果证明了假设2,企业所得税率和投资成正相关关系,并在1%的水平上显著,这表明,税收的收入效应作用较替代效应明显,税收的增长并没有对投资活动产生抑制效应。

2008~2010 间我国的上市公司大部分处于高速发展时期,投资本身的惯性使得投资持续增长,投资中主体部分是固定资产投资,投资需要分期进行的特点使得项目本身具有投资惯性,当前的投资必然要求下期投资跟进,这种内生需求使得高税率对投资的抑制作用不明显。破产可能性的系数为负,与理论一致,其系数值在10%显著,说明破产风险越大,企业为规避财务危机,投资的可能性就越小,但破产对投资的抑制效果并不明显。

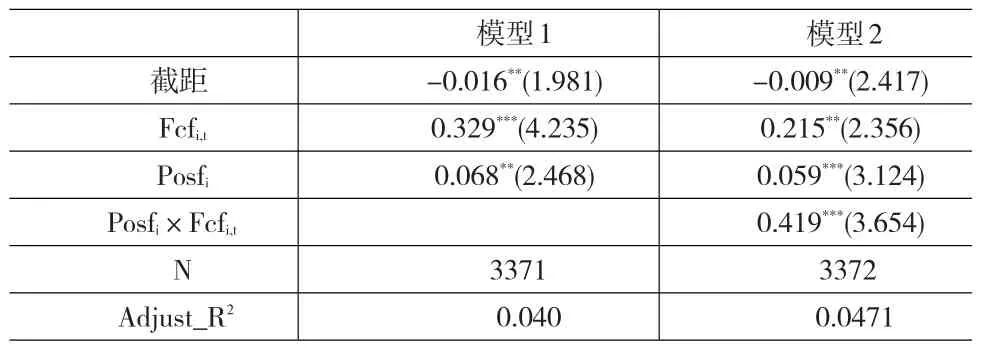

表4 过度投资水平与自由现金流的回归结果

从表4中可以看出,Posfi×Fcfi,t的系数显著为正,这说明正自由现金流样本的过度投资要比负自由现金流样本的过度投资更严重,从而说明中国上市公司“自由现金流”代理成本确实十分严重。结果发现,在其他条件相同的情况下,市场化程度越高地区的公司,其自由现金流的过度投资水平会越低;市场化程度对自由现金流的过度投资的抑制作用。

3 结束语

企业所得税的存在会鼓励企业进行债务融资,发挥债务税盾的作用。但企业进行融资决策时,不仅仅考虑税盾作用,还要考虑其他各方面因素的影响,随着债务的增加,经营风险的增加会抵消负债或非负债的税盾作用。实证研究表明:在我国所得税负担是企业融资决策中重点考虑的因素,税率越高,企业越倾向于利用债务税盾来减少税务成本。同时企业投资的内生需求使得税收的收入效应作用较替代效应明显,税收的增长并没有对投资活动产生抑制效应。由于新税法实施三年的时间,限于数据的制约,是假定税改前后所得税法的其他规定对控制组和处理组的一视同仁为前提。多视角、全方位研究企业所得税改革对企业固定资产投资的中长期影响效应是今后进一步研究的方向。

[1] Paolo,M,Panteghini.Interest Deductibility under Default Risk and the Unfavorable Tax Treatment of Investment Costs:A Simple Explanation[J].Economics Letters,2007,(96).

[2] Mackie-Mason,Jeffrey.Do Taxes Affect Corporate Financing Deci⁃sions?[J].Journal of Finance,1990,(45).

[3] Ajay Adhikari,Chek Derashid,Hao Zhang Public Policy,Political Connections,and Effective Tax Rates:Longitudinal Evidence from Ma⁃laysia[J].Journal of Accounting and Public Policy,2006,(5).

[4] 江金彦,王晓玲.我国税收对投资影响的实证分析[J].工业技术经济.2006,(11).

[5] 李齐云,李文君.基于税收视角的上市公司资本结构选择分析[J].税务与经济.2006,(2).

[6] 刘琳,陈云翔,葛志浩.基于正态分布区间数的概率测度及多属性决策[J].系统工程与电子技术2008,30(2).

[7] 曹书军,张婉君.企业实际所得税率影响因素及其稳定性研究——来自我国A股上市公司的经验证据[J].财经论丛,2008,(11).

[8] 王素荣.资本结构与税收相关性分析[J].税务研究,2005,(10).