我国机构投资者对资本市场稳定作用的实证研究

2012-07-25赵春艳张芸辉南士敬

赵春艳,张芸辉,南士敬

1 问题的提出

在全球范围内,机构投资者在资本市场中扮演着越来越重要的角色。中国资本市场自2001年开始超常规发展投资机构以来,机构投资者的数量及其在资本市场中的比重都迅速增加,2008年底,中国股票市场中机构投资者市场份额首次超过50%而成为资本市场的主导力量。与此伴随而来的一个问题就是,中国机构投资者的存在及壮大到底是稳定了市场还是加剧了市场的波动?国内学者的看法存在较大差异。

通过对以往文献研究,我们发现,早期研究的成文时间在我国证券投资基金发展的初期,并且大部分文章都是理论阐述而很少涉及实证,且2006年之前,机构投资者的市场地位还较弱小,当时机构投资者市场影响力远不如现时强大,其研究结论具有一定局限性。后期的研究者一般认为机构投资者具有稳定市场、减小市场波动的作用,但绝大部分在2009年之前,2008年底,中国股票市场机构投资者市场份额首次超过50%而成为资本市场的主导力量,因此,基于最新数据的研究有更多现实意义,结论也更可靠。

2 实证分析

学者们在机构投资者对市场波动的加剧及减弱两种观点中,均使用“羊群效应”理论进行分析。认为机构投资者加剧了市场波动是因为,他们认为机构投资者在投资中存在羊群效应和短视行为,而这两种非理性的行为是导致股市波动的重要因素。该观点的反对者则认为尽管机构投资者存在“羊群效应”,但是依然减小了市场波动。本文的实证分析中首先比较机构投资者成为市场主导力量前后的市场波动性的差异,其次检测机构投资者中是否存在羊群效应。

2.1 机构投资者成为市场主导力量前后市场波动的对比

2008年底,中国股票市场机构投资者的市场份额首次超过50%而成为资本市场的主导力量,为了考察机构投资者对股票市场波动性的影响,我们把机构投资者市场份额占主导前的股票市场市场波动性与机构投资者市场份额占主导后的市场波动性进行比较。如果机构投资者对稳定市场的作用是有效的,那么与之前相比,机构投资者市场份额占主导后的股票的价格波动会减小;反之机构投资者市场份额占主导后的股票的价格波动会增大。我们选取上证指数为样本数据分析投资者成为市场主导力量前后的市场波动性有无显著性变化,样本区间为2008年底前后的554个交易日,分别为:2006年9月22日至2008年12月31日(记为group1)和2009年1月5日至2011年04月18日(记为group2)。

本文拟采用标准化日价格振荡幅度表示市场波动,定义如下:

其中,SDPt表示标准化日价格振荡幅度,Ht表示上证指数在t日的最高点,Lt表示上证指数在t日的最低点。

首先,我们得到机构投资者市场份额占主导之前554个交易日的标准化日价格振荡幅度的平均值为0.030514,机构投资者市场份额占主导之后554个交易日的标准化日价格振荡幅度的平均值为0.020251,后者是前者振荡幅度平均值的66.37%,市场波动性下降了三成多。然而,仅凭这两个数据还并不能令人信服,下面我们用Wilcoxon秩和检验来检验机构投资者市场份额占主导前后股票市场波动性有没有发生显著变化。

Wilcoxon秩和检验的思想是把两个样本混合在一起,按从小到大的顺序排列并统一排序,规定每个数据在排列中所对应的序数为该数的秩,对于相同的序列,用他们的序数的平均数作为秩;将容量较小的样本的各个观察值的秩和记做R,以R为统计量。显然,如果两个样本基本相同,那么他们的样本值就会随机的融合在一起;相反,如果有显著性差异,则一个样本值排序在前,另一个样本值排序在后,这是排序在前的样本的秩和就很小,而排在后面的样本秩和就很大,因此,统计量R的值居中时,两总体没有差别;统计量R的值较大或者较小时,总体有差别。这样wilcoxon秩和检验结果如表1、表2所示:

表1 wilcoxon秩和检验得分表

表2 wilcoxon秩和检验结果表

从表1、表2的结果可以看出,group1的平均得分为681.095668,group2的平均得分为427.904332,即机构投资者市场份额占主导前的平均得分远远大于机构投资者市场份额占主导后的平均得分;无论是wilcoxon检验的近似正态分布的z统计量、还是近似t分布的统计量对应的p值均远远小于0.05,所以,拒绝两样本没有显著性差异的原假设,两样本存在显著性差异。又因为,group1的秩平均得分远远大于group2的秩平均得分,因此,我们可以认为,机构投资者市场份额占主导后的股票市场波动性显著变小,机构投资者起到了稳定市场的作用。

2.2 机构投资者的羊群效应分析

2.2.1 对于机构投资者是否存在羊群效应的实证检验

近年来,对羊群效应的实证与检验方法有条件异方差模型、LSV、PCM、CH以及CSAD等方法。本文选取用条件异方差模型对上证基金指数的羊群效应的存在性做出检验。

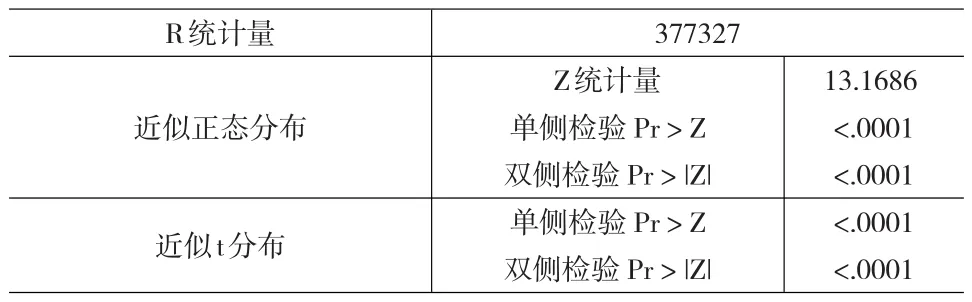

股票市场上存在“慎追”“慌逃”的羊群现象,又称羊群效应,这种投资者的行为结果必然会体现在股票的交易价格上。因此,我们把股票价格指数这一时间序列所反映出的数据聚类现象或条件异方差现象称之为羊群效应。由于羊群行为的不可观察性,因此,构建计量经济模型时,这种行为包含在随机扰动项中。从而,对羊群效应的检验就等同于对高频率数据中的ARCH检验。由于基金是中国资本市场最主要的机构投资者,因此我们选取了上交所的上证基金指数作为我们的研究对象来分析机构投资者是否具有羊群效应,为了保持和前面的研究相一致,我们选取的样本区间为2006年9月22日至2011年4月18日,共计1108个样本数据。用序列{szjt}表示样本区间的日股票价格收盘指数,收益率可用序列的对数的差值{dlnszjt}来表示,其趋势图如图1所示。

图1 收益率dlnszjt的趋势图

从图1我们可以看出,序列{dlnszjt}的趋势图有“汽泡”现象,即,存在“羊群效应”。对基金指数的收益率序列进行ADF检验(取滞后一阶)结果如表3所示:

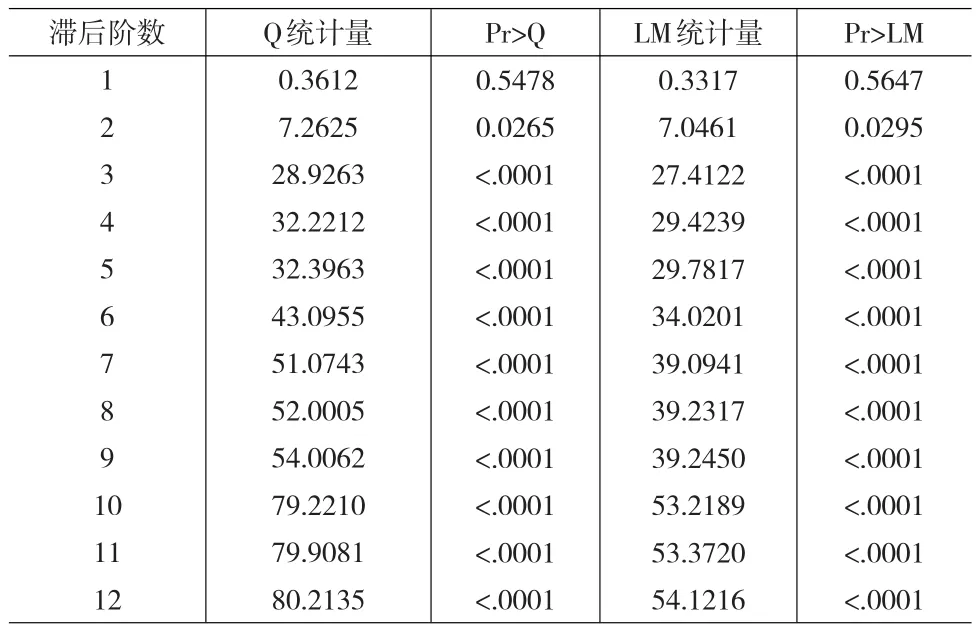

由表3可知,Rho统计量和Tau统计量所对应的p值大部分都大于0.05,因此不能拒绝序列存在单位根的假设,基金价格指数对数序列存在单位根,这与股票价格指数序列常常可用随机游走模型来描述的假说是一致的。因此,我们直接检验该指数收益率序列是否存在ARCH效应,结果如表4所示:

表4 收益率序列dlnszjt的ARCH效应检验表

从表4结果可以看出,无论是Q统计量还是LM统计量的p值都远远小于0.05,拒绝该指数收益率序列不存在ARCH效应的原假设,所以,该指数收益率序列存在ARCH效应,也就是说机构投资者确实存在羊群效应。

从上面的分析可以知道,我国机构投资者确实存在羊群效应,下面我们进一步对机构投资者成为市场主导力量前后股票市场羊群效应大小的对比分析来说明机构投资者稳定了市场的原因。

2.2.2 机构投资者稳定市场的成因分析

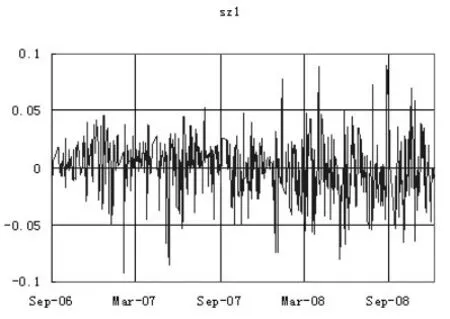

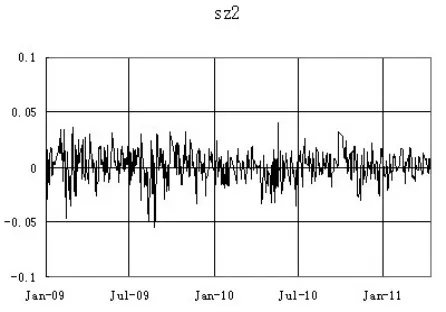

为了验证机构投资者成为市场主导力量前后,股票市场羊群效应的大小。我们选取了上交所的上证指数作为我们的研究对象来分析股票市场是否具有羊群效应,为了保持和前面的研究相一致,我们分别选取的样本区间为2006年9月22日至2008年12月31日的554个数据,以及2009年1月5日至2011年4月18日的554个数据,用序列{szjt1}和{szjt2}表示样本区间的日股票价格收盘指数。收益率可用序列的对数的差值{dlnszjt1}和{dlnszjt2}来表示,其趋势图如图2、图3所示:

图2 收益率dlnszjt1的趋势图

图3 收益率dlnszjt2的趋势图

从图2、图3我们可以看出,虽然序列{dlnszjt1}和{dlnszjt2}的趋势图有“汽泡”现象,但{dlnszjt2}的“汽泡”现象要比{dlnszjt1}小很多,这说明,2009年之后的“羊群效应”要小于2009年之前的羊群效应。

为了进一步验证羊群效应,我们直接用ARCH检验来分别检验两列指数收益率序列是否存在ARCH效应,结果如表5所示。

表5 收益率序列dlnszjt1的ARCH效应检验表

表6 收益率序列dlnszjt2的ARCH效应检验表

对比表5、表6的结果可以看出,2009年以后的羊群效应要远远小于2009年之前的羊群效应,这说明,机构投资者成为市场主导力量之后,市场的羊群效应要小得多。那么,机构投资者稳定市场的作用究竟是由于机构投资者的“理性羊群效应”所致、还是由于机构投资者的“羊群效应”小于个人投资者的“羊群效应”引起的呢?我们选取了样本区间为2009年1月5日至2011年4月18日的554个数据的上证基金指数,{szjt3}表示样本区间的日股票价格收盘指数,收益率可用序列的对数的差值{dlnszjt3}来表示,为了进一步验证机构投资者的“羊群效应”是否小于个人投资者的“羊群效应”,我们直接用ARCH检验来检验上证基金指数收益率序列ARCH效应的大小,结果如表7所示。

表7 收益率序列dlnszjt3的ARCH效应检验表

对比表6、表7可以看出,2009年之后,机构投资者的羊群效应要大于整个股票市场的羊群效应,这说明,机构投资者稳定市场的作用不可能是由于机构投资者的“羊群效应”小于个人投资者的“羊群效应”引起的。因此认为,机构投资者稳定市场的作用是其“理性羊群效应”引起的。机构投资者的交易策略依赖于其对信息和市场的分析和判断,所以,这种“理性羊群效应”可能是信息较为充分利用的结果,从而加速了股价吸收新信息的速度,有利于股市的长期稳定。

3 结论

我国监管层大力发展机构投资者的政策目的,在于试图利用机构投资者的投资特性促进市场稳定,减小股价非理性波动。本文通过从检验机构投资者的羊群效应的存在与否和对机构投资者成为市场主导力量前后市场波动的对比分析两个方面对机构投资者稳定市场的作用进行了实证分析,得出了机构投资者虽然存在羊群效应,但机构投资者的存在确实起到了稳定市场的作用结论。由此,我们提出的政策建议是大力发展机构投资者。在西方较为成熟的股票市场中,机构投资者一般占投资群体的绝大多数,由于机构投资者往往持股时间较长,会更细致地对股票的内在投资价值做分析,因而是股票市场的稳定力量。因此,大力发展机构投资者是防范市场风险、保持我国证券市场稳定的重要举措,大力发展机构投资者的政策与市场稳定的预期方向相一致。我们相信,随着上市公司的质量逐步提高,机构投资者的市场主导力量的进一步增强,价值投资理念得到匡正和深化,市场制度进一步健全、完善,机构投资者在稳定市场方面必将发挥更加积极的作用。

[1] 梁宇峰.机构投资者是否有助于股市的稳定?[J].上海综合经济,2001,(1).

[2] 孙兆斌.刍议机构投资者在证券市场稳定中的作用[J].现代管理科学,2002,(3).

[3] 班耀波,齐春宇.机构投资者:稳定市场还是加剧波动[J].经济评论,2003,(6).

[4] 张羽,李黎证券投资基金交易行为及其对股价的影响[J]管理科学,2005,(4).

[5] 祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006,(9).

[6] 周学农、彭丹.机构投资者对中国股市波动性影响的实证研究[J].系统工程,2007,(12).

[7] 戴志敏,孙颖.略论机构投资者与证券市场稳定[J].生产力研究,2005,(3).

[8] 杨平.证券投资基金稳定市场功能的实证分析[J].经济理论与经济管理,2001,(6).

[9] 蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗[J].经济研究,2010,(1).

[10] 吴诣民,赵春艳应用统计学[M].西安:陕西教育出版社,2005.

[11] Xavier Gabaix.Parameswaran Gopikrishnan,Vasiliki Plerou,H.Eu⁃gene Stanley.A Theory of Limited Liquidity and Large Investors Causing Spikes in Stock Market Volatility and Trading Volume[J].Journal of the European Economic Association,2007,(5).

[12] Bohl,M.T.,Brzeszczynski,J.J.Do Institutional Investors Destabilize stock Prices[C].Emerging Market’s Evidence Against a Popular Be⁃lief,Working Paper,2004.