大宗商品价格波动对通货膨胀影响的实证研究

2012-07-25刘平

刘 平

0 引言

2009年下半年至今中国出现了持续的高通货膨胀现象。与以往历次通货膨胀不同,通货膨胀率上升是在全球流动性过剩的背景下出现的。由于大量的流动性引发了人们对未来通货膨胀的预期,2009年全球大宗商品价格出现了大幅反弹,而与此同时,消费者价格指数为代表的最终消费品价格也快速上涨。在此情况下,国内关于此轮通货膨胀的成因形成了两种主要观点。一种观点侧重从货币扩张推动总需求过快增长角度解释,认为是货币量发行过多引起总量失衡派生的通货膨胀。另一种观点认为此次通货膨胀是典型的成本推动型通货膨胀,认为猪肉、国际粮价和大宗商品价格上升以及工资上涨是导致中国通货膨胀率上升的更重要原因。而对于通货膨胀类型的认定不仅具有理论意义,而且更重要的还在于治理不同类型的通货膨胀会采取不同的政策。所以,对通货膨胀成因和影响效果的分析就至关重要。

1 研究方法

1.1 Copula函数

Abe Sklar于1959年最早提出copula函数,但直至20世纪90年代,Nelson(1999)详细讨论了Copula的基本性质及主要应用,包括相依性测度、二元随机变量分布的构造等,copula函数才得到经济学家的关注,被广泛应用于相关性以及风险管理等领域。

1.1.1 静态Copula函数

(1)Clayton Copula函数

Copula函数的种类非常丰富,本文选取了Clayton Copula来刻画变量之间的相关关系。若随机变量X,Y的边缘分布分别为F(x)、G(y),相应的Copula函数为C(u,v),其中u=F(x),v=G(y),则Clayton Copula 函数的分布为:

Clayton Copula模型弥补了正态Copula模型的不足,能够捕捉变量间的非对称的特性,能够更准确地描述变量间的相关结构,与正态Copula相比,应该能够更好地拟合收益率的相关结构。

(2)Kendall’sτ:

若随机变量X,Y的边缘分布分别为F(x)、G(y),相应的copula函数为C(u,v),其中u=F(x),v=G(y),则Kendall’sτ可有相应的copula函数给出:如果F(X)、G(Y)分别是X、Y的严格递增或者严格递减函数,则单调变换前后Kendall’sτ不变,Kendall’sτ与边缘分布函数没有关系。

1.1.2 动态Copula函数

动态金融市场之间相关关系可能随着外部环境变迁而发生变动,因此需要建立一种动态的非线性模型来描述事物之间的非线性的动态相关结构。于是Patton(2006)提出一个类似于ARMA(1,10)的过程来描述,并将时变相关参数演进方程扩展为一般形式:

1.2 VAR模型

向量自回归模型(Vector Auto-regression Model,简称VAR)是由Sims在1980年提出的。VAR模型的原理在于把每个内生变量作为系统中所有内生变量滞后值的函数来构造模型,通常用来预测相互联系的时间序列系统以及分析随即扰动项对变量系统的动态影响。本文的表达式为:

模型中关于滞后期n的缺陷在于,如果滞后期越长,那么估计的参数就会越多,自由度就会减少,一般是根据SC和AIC两者统计量最小来选择滞后期。

2 实证研究

2.1 样本选择与描述性统计

本文选择了五种主要的大宗商品,分别是黄金(AU)、铝(AL)、铜(CU)、大豆(SB)和棉花(CF),按照国内期货交易所公布的交易量和交易价格计算了每个大宗商品的月度加权平均价格。通货膨胀率选取的是CPI,因为CPI反映了居民购买的消费商品和服务价格水平的变动情况,能够比PPI和GDP的平减指数更好的反映了居民的生活成本。货币供应量选取的是M1,因为M1没有包括定期储蓄,比M2更好的反映了现实货币供应量的大小。对每个指标都取对数变动率DR=100×(lnPt-lnPt-1)。 铝 、铜、大豆、CPI和M1的样本数据都是从2001年1月至2010年11月;黄金和棉花由于上市时间短,样本数据分别从2002年10月至2010年11月、从2004年6月至2010年11月。数据分别来源于上海黄金交易所、上海期货交易所、大连期货交易所、郑州期货交易所、国家统计局和中国人民银行。本文采用matlab7.1和Eviews6.0软件对数据进行分析。

表1 各指标的描述性统计

从统计值来看,大部分变动率指标偏度为负,峰值都大于3,表现出时间序列数据厚尾和尖峰的典型特征。从序列的分布检验来看,JB统计量检验结果均在10%显著水平上拒绝了各指标变化率无条件服从正态分布的原假设。

2.2 相关关系研究

2.2.1 静态Copula函数模拟结果

首先对各原时间序列做概率积分转换,模拟各指标的条件边缘分布,再通过Copula函数来刻画相关性,如表2所示。

从表2可以看出,大宗商品价格变动与通货膨胀之间有正向相关关系,相关关系介于0.06~0.4之间。其中农产品与通货膨胀之间关联度更大,有色金属其次。货币供应量与通货膨胀之间的相关性相对较小。而货币供应量除了黄金以外,与其他大宗商品价格变动之间没有呈现出相关关系或者是较小的相关性。

表2 Clayton Copula Kendall’s t估计结果

3.2.2 动态Copula函数模拟结果

由于大宗商品与货币供应量之间没有显著相关关系,所以动态Copula函数只模拟了CPI与其他各指标的动态相关关系,见图1所示。

图1 CPI与各指标的动态相关系数图

表3 各指标时间序列的单位根检验结果

在这近10年中国经济高速发展过程中,发生了三次通货膨胀小周期,分别发生在2003年底至2004年(第一个通胀期间)、2006年中期至2008年下半年(第二个通胀期间)和2009年底至今(第三个通胀期间),2008年达到波峰。CPI与大宗商品的动态相关关系在三次通胀期间表现不同。在第一个通胀期间,CPI与有色金属以及M1的相关性不大;在第二个通胀期间,CPI与有色金属相关性不断增强,而与M1相关系数呈逐月下降的趋势;但第三个通胀期间刚好相反,CPI与有色金属相关性逐渐下降,而CPI与M1相关关系呈上升趋势。总体来说,三次通货膨胀期间,CPI与农产品相关性都较大。

2.3 VAR模型估计

2.3.1 单位根检验

通过ADF来检验各指标时间序列的平稳性。检验结果如下表所示。

通过表3可以看出,各指标时间序列ADF统计量都小于临界值,因此各指标在1%的显著水平下存在单位根,所有时间序列都是平稳的。

2.3.2 格兰杰因果分析

在上述序列都是平稳序列的基础上,本文通过格兰杰检验来对前文计算出的相关关系进行检验,选择滞后期为1期,如表4所示。

从10%显著水平下F的临界值来看,铝不是CPI变动的格兰杰原因,而CPI是铝价格变动的格兰杰原因。除了铝刚好相反以外,CPI都不是其他指标价格变动的格兰杰原因,而其他指标都是CPI价格变动的格兰杰原因,会或多或少引起CPI变化,而铜与CPI存在双向的因果关系。

表4 CPI与各指标变动的格兰杰因果检验

2.3.3 VAR模型模拟结果

以AIC和SC为准则对函数进行模型选择,滞后期为1、2、3、4和6期,检验结果均表明最优滞后期数为1期。VAR模型参数估计结果如表5所示。

表5 VAR模型参数估计结果

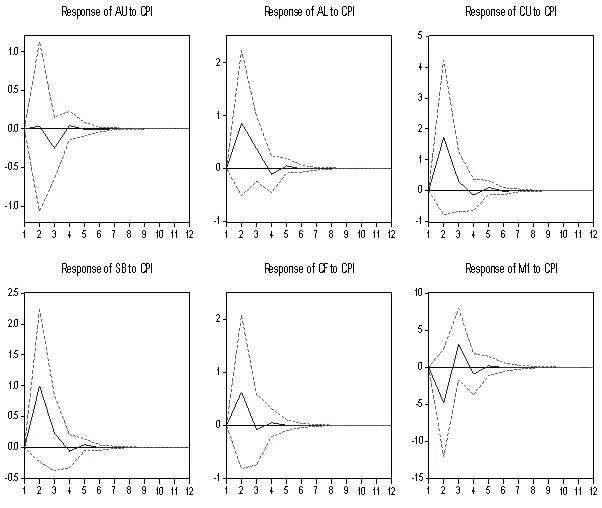

图2 各指标对CPI的脉冲响应图

从表5可以看出,有一半的指标在1%的水平下是显著的,R2为0.890506,总体来说,拟合效果较好。从模型我们可以看出,黄金、大豆、棉花对CPI的影响是显著的,而且系数为正,说明黄金、大豆和棉花的价格上升会使通货膨胀增加。铝、铜和M1对通货膨胀CPI的影响是不显著的,不能说明CPI与铝、铜和货币供应量之间的关系。

2.3.4 脉冲响应

对VAR模型的结果解释主要通过脉冲响应和方差分解来进行,脉冲响应函数刻画的是在扰动项加上一个标准差大小的冲击对内生变量的当期值和未来值带来的影响。每一个指标的脉冲反应如图2所示。

从图2可以看出黄金对CPI的冲击效应在前两期为正效应,但很小,第三期达到最大负效应,第四期开始上升,第五期又开始下降,冲击效应在第六期基本消失。这一结果表明黄金价格上涨带动通货膨胀,但幅度很小;接着由于通货膨胀上升,社会加大购买黄金进行保值增值,减少了现实购买力,又起到减少通货膨胀上升的效应;但随后由于黄金价格需求上升,黄金价格持续上升又继续带动通货膨胀上升。铝、铜、大豆和棉花对CPI的冲击效应非常类似,都是以第一期为正向开始,在第二期达到正向的峰值,之后开始下降,到第三期或者第四期为负向峰值,稍后又有小幅上升,但在第六期后效果就不明显了。这说明这些大宗商品的价格上升会引起CPI的增加,但随着价格上升,社会对大宗商品的需求又减少,对CPI的冲击开始下降。M1对CPI的冲击是一开始效应为负效应,在第二期达到负向峰值,稍后开始上升,在第三期达到正向峰值,接着效应又下降,从第5期开始冲击效应就消失了。这一结果表明M1增加对通货膨胀的增长有滞后效应,在两期后才会转化为现实的购买力,引起通货膨胀上升。但随着通货膨胀的增加,又会引起货币当局采取紧缩型货币政策,使通货膨胀效应减少。

2.3.5 方差分解

将与CPI相关的七个内生变量按其成因进行分解,从而分析各指标对CPI的相对重要性,如表6所示。

从表6对CPI的分解结果来看,CPI的波动与自身的冲击效应并不相关,主要是由棉花、大豆和黄金的价格波动引起的,黄金一开始对CPI波动的影响较小,到第二期才开始稳定。其次的贡献率来自于铜和M1,而且一开始对CPI的冲击效应较小,在第三期才开始稳定。最后与CPI波动最不相关的就是铝,贡献最少。这和前面格兰杰因果检验的结论是基本一致的,铝并不是引起CPI增长的原因,而CPI会引起铝的价格上升。而且铝与其他大宗商品以进口为主不同,我国是铝净出口国,尽管这一情况在金融危机后有所变化,但我国对铝进口的依存度没有其他大宗商品那么高,所以没有成为中国通货膨胀的主要来源。

表6 CPI的方差分解

3 结论

本文运用Copula-VAR模型对这十年来大宗商品对通货膨胀的影响进行了分析,并着重探究本轮通货膨胀的原因。结论是本轮通货膨胀比较复杂,主要原因是“成本输入型的通货膨胀”,次要原因是货币发行量失衡。原因如下:

(1)从前面静态和动态相关关系的分析中可以看出在近期连续两次通货膨胀期间,大宗商品与通货膨胀的相关性都较强,货币发行量与通货膨胀也存在相关关系,但相对较弱。但值得注意的是在第三次通货膨胀期间,货币发行量与通货膨胀的密切度在上升。

(2)在VAR模型分析中,我们发现铝这个商品和其他大宗商品不同,对通货膨胀的贡献并不显著。这主要是由于随着中国经济的快速发展特别是在加入WTO之后,我国放松了进口配额制,经济对进口资源的依赖度急剧提高,从而将国际大宗商品的价格波动传递到了国内,对通货膨胀造成影响。如果一国的大宗商品供求是自给自足的市场,国际期货市场波动再大也无法对国内现货价格产生冲击,从而不会影响居民生活,也就无法引起通货膨胀。由于我国大部分的大宗商品都是净进口商品,所以受到国际期货价格影响比较大,特别是这轮金融危机后全球流动性增加,所以“成本输入型通货膨胀”成为导致本轮通货膨胀的主要来源。

(3)在实证研究部分中出现不一致的地方,如铜和铝的价格走势相似,与通货膨胀都密切相关,对通货膨胀的脉冲效应也类似,但对通货膨胀的贡献却不同。这主要是由于现在大宗商品的定价不再是由供应方决定,而是由期货主导市场-伦敦金属交易所的交易行为来决定价格。所以在对全球宏观经济相同的理性预期下,大宗商品的交易价格出现了类似的价格走势。但是我国对铝和铜的进口依存度不同,所以对我国通货膨胀的冲击效应自然也就不同。

(4)在前面分析中可以看出,农产品价格波动与通货膨胀更密切相关,而且对通货的冲击效应也更大。这可能是CPI的统计包括生活资料,并不包括生产资料,所以农产品对CPI的传导效果更显著。

[1] Cody,Brain J.,Leonard O.Mills.The Role of Commodity Prices in Formulating Monetary Policy[J].Review of Economics and Statistics,1991,(2).

[2] Adams F,Ichino Y.Commodity Prices and Inflation:a Forward Look⁃ing Price Model[J].Journal of Policy Modeling,1995,(4).

[3] Bloch H,Dockery A,Sapsford D.Commodity Prices,Wages and U.S.Inflation in the Twentieth Century[J].Journal of Post Keynesian Eco⁃nomics,2004,(3).

[4] 肖争艳,安德燕,易娅莉.国际大宗商品价格会影响我国CPI吗——基于BVAR模型的分析[J],经济理论与经济管理,2009,(8).

[5] 卢锋,李远芳,刘鎏.国际商品价格波动与中国因素——我国开放经济成长面临新问题[J].金融研究,2009,(10).

[6] Nelson R.B.An Introduction to Copulas[M].New York:Springer,2006.

[7] Andrew J.Patton.Modeling Asymmetric Exchange Rate Dependence[J].International Economic Review,2006,(2).