上市公司年报财务重述的市场反应的统计检验

2012-07-25朱朝晖胡成伟

朱朝晖,胡成伟,黄 峰

0 引言

财务重述是对存在错误或是误导性信息的历史财务报告进行事后补救的公告行为,表明先前对外公布的财务报告信息的不可靠和低质量,不利于报表使用者进行相关的分析决策和市场资源配置功能的发挥。我国的财务重述制度是在财务报表中差错信息更正的会计实践中逐步发展并确立起来的。1999年1月实施,2001年修订的《企业会计准则——会计政策、会计估计变更和会计差错更正》,第一次明确提出了会计差错的概念,但只要求上市公司在会计报表附注中对会计差错进行披露。2003年,TCL风波事件后,证监会认为某些公司为达到融资标准或避免因连续两年亏损而使股票被特别处理,从而利用“重大会计差错追溯调整”调节各年利润;12月1日,证监会发布了《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》,首次提出上市公司应当以重大事项临时公告的方式及时披露更后的财务信息,财务重述制度初见端倪。2006年颁布的新准则之28号《会计政策、会计估计变更和会计差错更正》第一次出现了“追溯重述”的概念,这标志着财务重述制度在我国的的正式建立,从而达到了与国际趋同。

1 中国证券市场财务重述的市场反应研究假设与数据样本

1.1 研究假设

在我国,财务重述并没有一个明确的提法和具体的界定,参考美国审计总署、美国财务会计准则委员会(FASB)最新发布的财务会计准则第154号,本文所涉及的财务重述概念是指企业重新编制并披露以前会计期间公布的财务报告,其中包括了对前期发布财务报表中存在差错的更正以及披露。本文所涉及的财务重述是年度报告财务重述。财务重述表明先前已对外披露的报表不真实,它会影响投资者对公司的价值作出评估,重述报告的存在将会增加公司现在以及未来财务报表的不确定性,这种不确定性将会改变投资者对公司现在以及将来获利能力的判断,从而影响到公司价值。不论重述报告是好消息亦或是坏消息,投资者对公司财务信息披露系统的信任度都将可能降低。与此同时,在公司发布重述公告前,市场可能会提前觉察到公司的某些负面信息。据此,本文提出以下假设:

H1:在财务重述公告日前后较短的时间窗口内,研究样本的累计超额收益率应为较显著的负值。

年报重述的发起人可分为公司内部自愿发起和公司外部机构(包括监管机构和会计师事务所)发起两类。如果一个公司能够自己发现问题并披露该错误,表明该公司有较好的内部控制和一定的自我监管能力。这也就意味着如果公司高管愿意对外披露存在的问题,表明公司会较少存在欺诈行为。相反,当公司有外部人提起被迫重述时,往往暗示着该公司内部控制不能很好的阻止和发现先前存在的错误和问题,投资者所评估的此类公司的价值将可能发生更为显著的下降。据此,本文提出以下假设:

H2:重述的提起人是外部机构的,其市场反应应显著为负。

公司的会计核心指标将直接影响公司的价值,因此重述是否涉及会计核心指标将成为投资者关注的重点;因此,核心指标重述的负面效应要比重述非核心指标严重的多。据此,本文提出以下假设:

H3:重述内容涉及会计核心指标时,其市场反应将显著为负。

财务重述将会使公司的账面价值发生变化,同时间接地改变投资者对其未来收益的预期。对以往报表中盈余的重述一般有调增、调减和不变三种情形。对以往盈余的高估可能预示着较为严重的问题。据此,本文提出以下假设:

H4:重述涉及盈余调减时,其市场反应将显著为负。

相当部分公司都延迟披露重述报告内容,有些甚至几年后才追溯重述先前的年报。公司年报披露时间过晚,通常是因为上市公司不愿意提前披露或是因为发生了一些不寻常的事而使上市公司拖延披露时间,即年报中存在一些影响公司价值的信息。据此,本文提出以下假设:

H5:重述公告发布的时间越晚,存在问题的可能性就越高,市场反应将显著为负。

对于重述所涉及的领域,如果涉及调整的事项越多表明先前发布的年报存在的错误越多,也意味着公司会计系统和公司内部控制监管方面都没有到位,投资者将改变对其的信用判断和价值评估。据此,本文提出以下假设:

H6:重述公告涉及调整的事项越多,市场反应将显著为负。

1.2 样本选取和数据来源

(1)样本选取

本文所选的样本范围为2006~2010年期间以临时公告形式发布的对以前年度财务报告进行修正并披露的所有沪深A股上市公司。本研究根据巨潮资讯网在研究涉及年度的所有上市公司历史临时公告中检索标题包含“补充”或“更正”字样的公告,并经过阅读筛选所得,遗漏或不完整的公告根据沪深两市证券交易所网站补充所得。在对样本进行选择时,对所选样本做了一些剔除:剔除仅修改附注报告或填报错误的公司,此类公告所涉及的错误一般是由于会计人员失误造成,与本研究的对象有本质的差别,产生的影响一般也较小;剔除那些仅补充及更正高管薪酬信息以及财务数据缺失的公司;剔除中期报告与年度报告同时进行重述披露的公司,和那些在事件窗口期内发生其他重要事件的样本,以避免对本研究样本的污染;剔除时间窗口被表以ST标记的公司,此类公司因被特别处理股价涨跌幅受限制,代表性较差;剔除公告日距离开盘日时间间隔较长的公司(本筛选条件限定为半个月以上),此类公司的时间窗口会受其他信息的污染;同时对于同一家上市公司如果在同一年度发布两次以上的年度财务重述公告,则取第一次公告为研究样本;剔除收盘价和市场指数不完整的公司。

通过以上条件筛选,最后得到的样本数为139家上市公司。本研究个股的收盘价和市场指数来自于色诺芬数据库,中期财务数据来自于巨灵证券网。研究采用Eviews统计分析软件处理。

(2)样本公司财务重述涉及的原因分析

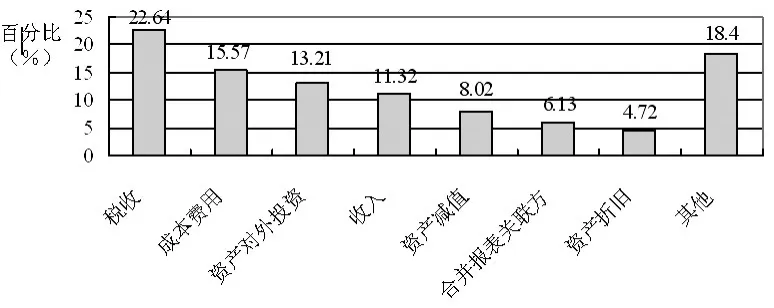

本文财务重述所涉及到的内容类别,统计分类如下图1:

图1 财务重述原因类别分布

从图中可以看出,在各类重述原因中,税收重述占比是最大的,尤其是在2009~2010年度,可能跟税收改革有关;其次是成本费用和收入的重述,而这两部分是投资者关注的核心指标。

2 重述公告前后股价整体表现分析:事件研究法

2.1 重述公告前后每日平均超常收益值分析

本文首先采用事件研究法对财务重述公告发布前后的股价表现进行了研究。样本公司年报重述公告日前后五天(-5,5)的每日平均超常收益值(AAR)如表1和图2所示。

表1 财务重述公告前后5日内AAR的T检验

图2 财务重述公告前后ARR分时走势

根据表1,在公告日之前AAR均没有显示出显著性,公告日及公告日后三天内AAR分别达到1%到10%的显著性水平,第4天没有通过显著性水平检验,但窗口内最后一天通过了5%的显著性水平检验。而从折线图可以明显看出,样本公司从发布年报重述公告前,其累计超常收益慢慢下滑,到公告日日平均收益降到最低点,之后日平均超常收益值开始逐渐上升,并且公告后第五天出现了正的超常收益。

2.2 重述公告前后累计超常收益值分析

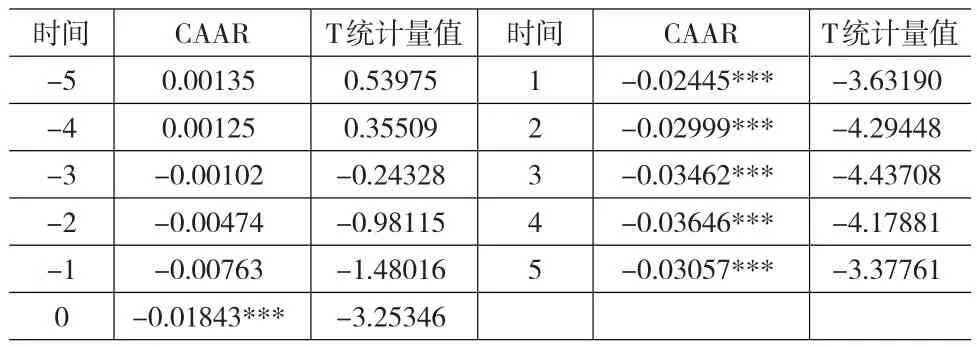

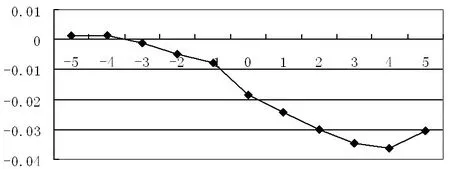

为了观察总体样本在整个窗口期内的整体表现,本文进一步计算了样本公司年报重述公告日前后五天的累计超常收益值(CAAR)如表2所示,并同样绘制成了折线图如图3所示。

表2 财务重述公告前后5日内CAAR的T检验

图3 财务重述公告前后CARR分时走势

根据表2,在公告日之前CAAR不显著,公告日开始显示出显著性,并且在公告日当天通过了1%的显著性水平T检验,而公告后五天都通过了1%的显著性水平T检验。而从折线图明显可以看出,样本公司从发布年报重述公告前第五天开始累计超常收益率逐渐下降,从公告的前1天开始,累计超常收益明显向负方向增加,在其后第4天影响值最大,随后第五天有上升趋势。从图中还可以看出,财务重述公告日后累计超常收益变化很大,这说明大部分样本公司披露财务重述的时间并不是一个随机性选择,其中可能蕴含着一定的信息,财务重述公告引起的累计超常收益在公告日之后明显增加,这表明重述公告对累计超常收益的影响是负面的,同时其影响主要是在公告日后,公告日之前对累计超常收益影响不明显。

2.3 重述公告前后不同时间窗口超常收益值分析

为了研究不同窗口内的累计超额收益率变化,本文将样本公司年报重述公告日前后五天不同时间窗口的累计超常收益值(CAR)统计如表3所示。

表3报告了公告当日第0天、-1到1、-2到2、-3到3、-4到4、-5到5等六个窗口的CAR值。从表中可以发现所研究的六个时间窗口内ACAR的均值都为负值,且随着窗口的扩大CAR均值都通过了1%的显著性T检验,这种差异是显著的,即市场对于财务重述所发布的新信息作出了反应,且这种反应对于股票的累计超额收率影响是负面的。因此,假设H1得到验证:在财务重述公告日前后较短的时间窗口内,研究样本的累计超额收益率应为较显著的负值。

表3 不同时间窗口内CAR的T检验

3 信息含量的股价效应解释能力分析:回归分析法

3.1 模型建立与变量设计

为进一步分析各种可能的因素对超额收益的影响,本文在超额收益法分析的基础上进行多元回归分析。本文以累积超额收益明显小于0的(-3,3)研究窗口,将该窗口内的CAR作为因变量,根据上述研究假设建立以下多元线性回归模型:

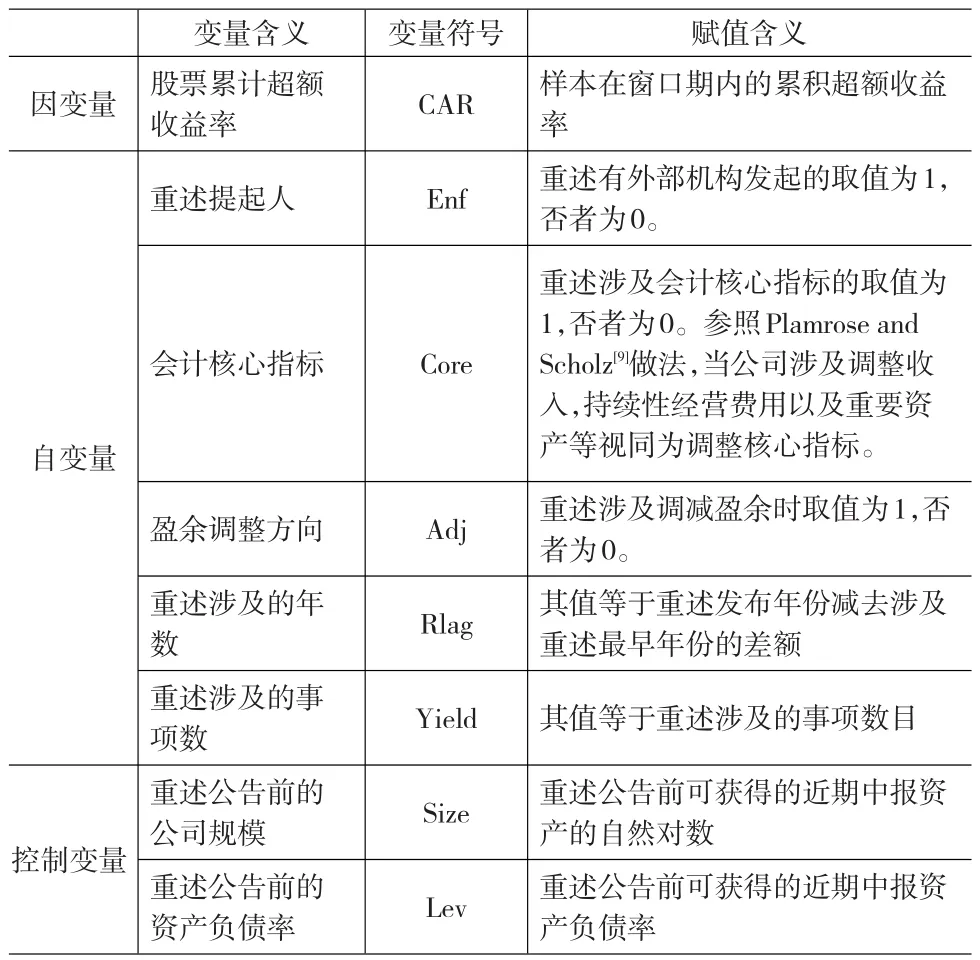

上述模型中,CAR(t1,t2)为样本公司i在窗口期(t1,t2)的累计超常收益率,其他变量定义如表4所示。

3.2 多元回归结果及其分析

上述模型多元回归结果如表5所示。

根据表5,F值通过了1%的显著性水平检验,调整后的R2为17.23%,表明回归模型总体拟合优度较好。从总体来看各变量的回归系数符号都到达了预期的符号,但有些变量显示的显著性水平与预期有差异。

表4 变量定义表

其中,会计核心指标对股票累计超额收益率的负面影响在10%(P=0.0691%)的水平上通过了显著性检验,表明市场上的投资者还是注重重述公告所调整的实质性内容的,假设H3得到了证实。盈余调减的重述公告,市场的负面反应通过了10%(P=0.0561)的显著性水平检验,表明投资者对于先前的高估盈余行为能够做出一定的反应,假设H4得到了经验性验证;在重述涉及的年份(P=0.1343)和重述涉及的事项数(P=0.1387)方面,投资者可能还是有一定关注的,但并没有通过了显著性水平检验,可能是相对于其他实质性的内容,投资者较少去关注它们。投资者对重述提起人并没有多大关注。在控制变量方面,资产规模表明与股票累计超额收益率正相关,表明公司规模越大,公开整合信息的能力越强,在市场上有较好的表现能力。

表5 (-3,3)窗口期多元回归系数表

4 政策建议

(1)进一步引导和规范我国上市公司的信息披露行为。大部分上市公司要么不发布重大重述的临时公告,要么就是在会计报表附注中含糊不清地表述重大会计差错。针对上市公司重述行为,证监会以及证券交易所可在具体操作层面上出台相应的工作指引,对财务报告重述的公告时间、公告格式、公告内容等进行明确的规范并制定具体的报告标准,从而有助于投资者解读重述公告。

(2)强化信息披露的监管力度,完善法律责任追究并健全民事赔偿机制。应该进一步完善相关的法规体系,制订出具体的会计信息披露违规行为判罚惩处实施细则,增强有关法规的可操作性,以堵住会计信息披露不规范的法律漏洞;建立上市公司高管人员责任追究机制,加大执法力度,严加追究违规上市公司领导人责任,使会计信息在法制的维护下恢复其木来面目;同时加快民事赔偿制度的建设,大幅度提高会计造假成本,健全民事赔偿机制。

(3)公司是证券市场上信息的主要供应者,发生财务重述公司具有不可推卸的责任。上市公司应不断加强思想教育,树立信息披露的责任意识,积极完善公司内部治理、加强内部控制来保证高效会计信息的生成,保证信息披露工作的严谨性和慎密性,这是提高重述报告信息披露质量的关键和内在动力。

(4)证券市场上的投资者是上市公司报表的主要使用者,也是信息质量的最终检验者,因此要引导广大投资者树立正确的价值投资理念,持续关注上市公司信息披露的内容,尤其需要引导投资者正确解读财务报表附注当中关于重大重述的内容,形成对上市公司高质量信息的更大需求,进而促使上市公司提供高质量的信息披露。

(5)逐步理顺会计师事务所的管理体制。一方面要加强注册会计师队伍业务与质量建设,以适应市场经济要求;另一方面要提高注册会计师上市公司年报重述公告市场反应研究的职业道德水平,完善注册会计师的职业准则。

[1] General Accounting Office(GAO).Financial Restatements:Update of Public Company Trends,Market Impacts,and Regulatory Enforce⁃ment Activities[C].GAO-06-678,WashingtonD.C,2006,(1).

[2] Wu,M.Earnings Restatements:A Capital Markets Perspective[C].Working Paper,Hong Kong University of Science and Technology,2002,(4).

[3] 张为国,王霞.中国上市公司会计差错的动因分析[J].会计研究,2004,(4).

[4] 于鹏.股权结构与财务重述:来自上市公司的证据[J].经济研究,2007,(9).

[5] 魏志华,李常青,曾爱民.家族控制、审计监督与公司治理——基于年报补充更正视角的经验证据,审计研究[J].2009,(6).

[6] 魏志华,李常青,陈泰颖.中国上市公司年报重述影响因素的实证研究,商业经济与管理[J].2010,(4).