日本对华直接投资与进出口效应的实证分析

2012-07-25吴明宇

吴明宇

1 问题的提出

中国对日出口贸易与日本对华FDI之间的关系,属于东道国出口贸易和外商FDI之间的关系。我国学者薛敬孝(1997)分析了日本对华FDI对中日贸易的替代作用和促进作用,认为促进作用是主流。王洪亮,徐霞(2003)用格兰杰因果检验法对中日1983~2001年的贸易和投资进行的分析结果显示,日本对华FDI和贸易之间存在长期的互补关系,FDI和出口具有双向的因果关系,但FDI对进口水平只有单向的因果关系。边恕(2008)描述了日本对华FDI战略的变化,对中日两国产业结构的影响途径及其影响效果。张兴,吴宇,张炜(2009)的研究表明:国内生产总值、中日双边贸易额和实际汇率与日本对华FDI正相关。刘向丽(2009)实证分析了日本对华制造业FDI与中日制成品产业内贸易之间的关系,指出日本对华制造业FDI对中日产品内贸易有正向的推动作用。本文选取日本作为研究对象进行分析,运用协整检验和误差修正模型等分析方法,对日本对华FDI的流入与中日贸易的增长关系进行实证研究,分析了日本对华FDI与中日双边贸易之间可能存在的长期和短期关系。为避免数据过短,所以采用了能够入手的1996年以来的季度数据,研究时间到2010年为止。

2 数据选取与计量检验

2.1 日本对华直接投资

自中国实行改革开放政策以来,日本对华直接投资(FDI)和中日双边贸易都得到了蓬勃发展。就日本对华FDI而言,改革开放初期日本开始对华直接投资,但是额度很小。从1987年开始,日本对华FDI大幅度增加。大致分出以下几个循环阶段。第1个循环阶段是从1979~1991年。称之为试探初始阶段。这段时期日本对华FDI发展速度相对缓慢,高潮年仅为1989年的6.8亿美元。第二阶段是1991~2000年的循环发展阶段。随着1992年邓小平的南巡后中国改革开放步伐的加快;日元对于人民币的大幅升值使得日本对华FDI迅猛增加。最高年份达到了1995年的32亿美元。第三个阶段是2001~2006年。日本对华FDI再次进入增长时期。最高年份的2005年达到了65亿美元。从2007~2010年进入了下一个循环的开始阶段,最近4年日本对华FDI一直在增加中。

就中日贸易而言,从1972年建交开始到2010年已经走过了近40年的历程,对华输出输入总额从1972年的11亿美元,到1981年的103亿美元;从2002年突破1000亿美元,再到2007年达到了2000亿美元。从1992~2003年为止日本一直是中国最大的贸易伙伴国。到2007年中国已经超越美国成为日本最大的贸易伙伴国。从图2中可以看出,从1972~2010年日本对华进出口额一直呈直线上升趋势。到2010年为止,对华输出额增加到了245倍,输入增加到了311倍。因此,分析日本对华FDI对中日双边贸易所产生的效应,无疑有利于中国制定针对性的吸引日本对华FDI和对日贸易政策,并引导其朝双方有利的方向发展。

2.2 样本来源与变量选取

本文在分析日本对华FDI与日本对华进、出口的关系时,选取的样本为1996.1~2010.4共60个季度数据。日本对华FDI和日本对华进口、出口的季度数据,均来源于日本外务省网站。在变量的选取上,选取的被解释变量为1996~2010年的各个季度日本对中国的实质出口额(RE),历年日本对中国的实质进口额(RI),选取的解释变量为当年日本对华实际直接投资额(FDI)。此外,由于引入对数后既不会改变时间序列的性质和相互关系且可以防止异方差,同时又在经济上很容易解释为变化率的增减,所以对以上所选变量分别取自然对数,得到新的变量序列分别记为LNRE、LNRI和LNFDI(见表1)。

本文采用ADF检定各项是否有单位根,ADF主要是按无常数项和趋势项,只有常数项,有常数项及时间趋势项的顺序检定。分别表示为以下各式:

首先采用计量软件为Eviews5.0进行单位根检验。根据以上三式,进行“ β=0”的假说检定。如果“β=0”的零假设被接受,说明Χt有单位根,即为不平稳实序列。相反“β=0”未被接受,则拒绝零假设,就是平稳的时间序列。检定的滞后项选定则根据情报量AIC来判断。

2.3 协整检验

在检验出LNRE、LNRI、LNFDI均为I(1)的一阶单整序列后,可通过EG两步法进行协整检验。首先建立的日本对FDI与日本对中国出口、进口之间长期关系的回归模型为:

其中,LNRE为日本对华输出额的自然对数,LNRI为日本对华输入额的自然对数,LNFDI为日本对华直接投资额的自然对数。α,β为系数项;μt,εt分别为两模型的误差项。

本文对建立的日本对华输入输出与日本对华FDI的两个模型,运用Engle-Granger检定来判断是否有协整关系。如果生成的残差Ut~I(0)、εt~I(0)的话,可以判断此方程有长期稳定的关系。Ut及εt用以下方程来表示。

如果接受零假设,那么说明残差有单位根,即因变量和自变量之间没有协整关系;如果拒绝零假设,那么说明残差项没有单位根,因变量和自变量之间有长期稳定的关系,即协整关系。如果无协整关系则加入时间趋势项(time)或使用(one-step forecast test方法)判断出结构变化部分并加入虚拟变量,通过不断加入虚拟变量判断是定数项还是系数发生了结构性变化并得到拟合度最好的方程后生成残差进行检定。能够弃却零假说就说明具有协整关系。

2.4 误差修正模型

根据格兰杰定理,如果变量之间存在协整关系,则一定存在描述受自变量影响的因变量由于短期偏离长期均衡而调整的误差修正模型,而因变量的短期波动除受误差修正项影响外,还受自变量短期波动的影响。根据Engle-Granger检定来判断μt,εt是否有单位根,如果残差是Ut~I()

0或者εt~I(0)的话则说明具有协整关系。那么应该设定误差修正模型(ECM)来进行短期波动分析。ECT(误差修正项)是日本对华输入输出和日本对华FDI长期均衡时得到的一阶滞后残差。利用ECT,采用前一期的ECT以及前一期的自变量来说明当期因变量的变化。既可知当短期的输入输出偏离长期均衡状态时,ECT对失衡的调节速度,另外还可以说明短期变化的主要因素。以下式(9),式(10)分别为日本对华输出输入的误差修正模型。在以上两式的OLS推断中,残差项μt,εt的平均为0(白噪声)作为前提推定的,所以不能包括定数项和趋势项。

注:其中,Δ是一阶差分,t-1表示前1期。

3 实证结果的分析

3.1 时间序列平稳性检验

表1是运用计量统计软件EVIEWS 5.0对各变量单位根检验的结果。在水平值检验中结论是均为非平稳变量。一阶差分后所有变量均为平稳,是一阶单整,这样就可以经行协整分析。

3.2 协整检验与长期均衡关系比较

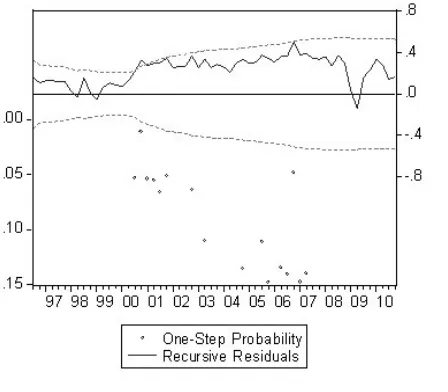

本文运用Engle-Granger检定来判断是否有协整关系。因为我国在此期间经历了诸如1998年亚洲金融危机,2001年入世,2005年汇改,2008全球金融风暴等诸多历史性事件,因此首先应该判断是否有结构上的变化发生,然后再进行分析。步骤是,首先对式(5),式(6)进行OLS回归后生成残差,按照式(7)及式(8)对生成的残差进行检验,如果Ut~I(0),εt~I(0)那么就是平稳系列。(经过笔者检验,式(7)残差的T值为-2.71,式(8)残差的T值为-2.93,高于-3.37的5%临界值。残差系列均为不平稳);如果不是,加入时间趋势项(time)或使用one-step forecast test方法进行视觉上的判断。以下图1为式(7)生成残差后的,图2为式(8)生成残差后的one-step forecast test检验图。从图1可以看出发生结构性变化的地点比较多;从图2可以看出,在第19期(2000年3季度)和第43期(2006年第3季度),日本对华FDI发生了结构性的变化。对式(5)加入时间趋势项,对式(6)加入虚拟变量D19和D43重新对(5)式及(6)式进行推算,找出拟合度最好的模型推算结果如下式(11),式(12)所示。由于推测的方程是对数形式,变量的系数可以直接解读为日本对华FDI对日本对华输出输入的长期弹性。

表1 单位根检验

图1

图2

以上两方程的各项都通过了在1%置信水平上的T检定,对两方程的生成的残差项进行不带定数项和趋势项的单位根检验后的结果表明,式(11)、式(12)的单位根检定后的T值为-4.21和-3.46,均低于-3.37的5%的临界值,通过5%置信水平的检定。同时式(11)调整后的R2达到了92%,式(12)调整后的R2达到了94%,具有很高的说明力。这说明日本对华FDI与日本对华输出和日本对华输入具有长期稳定的关系。

日本对华FDI每增加1%,那么日本对华输出就会增加0.18%。日本对华FDI与日本对华输出的正向影响显而易见。日本对华FDI每增加1%,那么日本对华输入就会增加0.13%。两者相比说明日本对华FDI对于日本的重要性要大于中国。日本对华输出和输入与日本对华FDI均呈正向关系。这主要是因为日本对华FDI主要表现在在华建立工厂,利用中国低工资的优势,将一些夕阳产业或者工资费用较高的产业转移到中国进行加工组装,因此带动了相关部品和部件的对华输出;同时在中国组装好向外出口的商品中,相当大的一部分又“逆输入”到了日本。这说明日本的对华直接投资促进了中日两国贸易发展。

3.3 误差修正模型与短期动态调整比较

根据以上分析,日本对华输出输入与日本对华FDI有长期均衡关系,所以可以建立误差修正模型来进行短期分析。以下式(13)、式(14)分别为日本对华输出输入的误差修正模型。

式(13)各项中除了ECT外其余各项都未通过了5%的置信水平上的T检定。式(14)各项中ECT和常数项通过了5%的置信水平上的T检定。同时可以看出日本对华输出输入符合ECT为的反向机制,即负值(-0.44和-0.22)的要求,说明一个季度的时间就可以调节到恢复日本对华输出长期均衡状态的44%;恢复日本对华输入长期均衡状态的22%。短期修正效果比较明显。

4 结论

根据以上结果,对日本对华FDI和日本对华贸易的关系,我们可以得出如下结论:

(1)协整分析结果表明,日本对华FDI与日本对华输出输入均表现出一种长期稳定的关系。从协整方程11可以看出,日本对华FDI每增加1%,那么日本对华输出就会增加0.18%;方程式12说明日本对华FDI每增加1%,那么日本对华输入就会增加0.13%。这说明日本对华FDI的流入推动了日本对华进出口。日本对华输出弹性大于日本对华输入弹性。所以,日方有必要采取更积极的对策,促进日本对华FDI向纵深发展,进一步促进中日贸易的共同增长。

(2)日本对华输出输入与日本对华FDI两个短期的误差修正模型相比较后,发现,日本对华输出短期的调整速度也大大超过了日本对华输入的调整速度。

综上所述,扩大对华FDI,是一种双赢的结果,而且日方获得的利益更大。不仅能带动日本国内经济的早日复苏,同时还可以让日本政府及民间明白,这不仅可以消除官方及民间的一些误解。更可以促使日本企业加速对中国投资的步伐,从而实现了日本对华投资和中日贸易互为良性循环。而我国采取的诸多有关直接投资的优惠政策等则需要重新慎重考虑。这一结论对于我国政府正在加大对华FDI的管理并制定政策具有非常重要的指导意义。

[1] 安虎森,颜银根.贸易自由化、外商直接投资与出口贸易地区差异[J].财经研究,2011,(6).

[2] 边恕.日本对华直接投资对中日产业结构影响途径及效果[J].现代日本经济,2008,(6).

[3] 封福育,王少平.FDI对中国出口贸易影响的实证分析[J].南昌大学学报,2006,(3).

[4] 刘向丽,日本对华制造业FDI对中日制成品产业内贸易影响的实证分析 [J].国际贸易问题,2009,(1).

[5] 张兴,吴宇,张炜.日本对华直接投资决定因素的实证研究[J].经济与管理,2009,(8).

[6] 赵蓓文.贸易投资一体化背景下FDI对美中贸易逆差的影响:理论分析与实证检验[J].国际贸易问题,2009,(10).

[7] 薛敬孝.1980年以来中日经济关系的演变—从贸易新伙伴,中国因素到中国特需[J].现代日本经济,2005,(1).