从紧货币政策“助涨杀跌”陷阱的成因及其治理

2012-07-12中共青岛市委党校经济学教研部程国有

中共青岛市委党校经济学教研部 程国有

从紧货币政策“助涨杀跌”陷阱的成因及其治理

中共青岛市委党校经济学教研部 程国有

在通货膨胀刚出现不久,通常采用从紧货币政策,从紧的货币政策实施初期,不仅没有阻止物价上涨和流动性过剩,反而掉进“助涨杀跌”陷阱,根源在于从紧货币政策初期会加剧供求矛盾、加剧成本上升、加剧热钱注入,导致物价越调越高的局面,一年左右之后,则开始出现大批企业关门倒闭破产和物价下降互动发展,经济增长呈现下滑态势。解决的路径不是把重点放在货币调控,而是放在商品供给调控上。

货币政策 助涨杀跌 供给调控

在通货膨胀刚启动不久,通常采用从紧货币政策,从紧的货币政策实施初期,不仅没有阻止物价上涨和流动性过剩,反而掉进“助涨杀跌”陷阱,根源在于从紧货币政策初期会加剧供求矛盾、加剧成本上升、加剧热钱注入,导致物价越调越高,一年左右则开始出现大批企业关门倒闭破产和物价下降互动发展。解决的根本之道不是把重点放在货币调控,而是放在商品供给调控上。

一、从紧货币政策:治通货膨胀却陷入“助涨杀跌”陷阱

历史反复证明,在通货膨胀刚启动不久,通常采用从紧货币政策,从紧货币政策目的是治理通货膨胀,而实际却陷入“助涨杀跌”的陷阱。所谓“助涨杀跌”陷阱是指在实施从紧货币政策初期往往会加速物价上涨,在实施从紧货币政策半年至1年的后期往往会出现物价加速下跌,同时大批企业关门倒闭破产,最后出现与实施从紧货币政策目标完全相反的现象。历史反复证明,我国几次从紧货币政策都出现了“助涨杀跌”的陷阱。

(一)1993年—1997年从紧货币政策的 “助涨杀跌”陷阱。1993年1月通货膨胀率(CPI)达到10.3%,5月达到14%,于是人民银行于1993年5月15日与7月 11日两次将一年期存款利率由 7.56%上调到10.98%,其后物价一路上涨,到1994年10月通货膨胀率(CPI)达到27.7%的历史高位,即1993年全年通货膨胀率为14.7%,而1994年通货膨胀率达到24.1%,出现了越加息物价越涨的现象。加息一年多之后的1994年11月开始,通货膨胀率(CPI)出现了下滑的趋势,1995年为17.1%,1996年为8.3%,1997年2.8%,恢复到正常水平,然而伴随着物价下降的过程,我国经济出现了乡镇企业大规模倒闭破产,地县国有企业大规模亏损和大规模改制重组,大批企业倒闭破产、大批工人下岗失业。随后,1997年—1998年则迎来了东南亚金融危机。

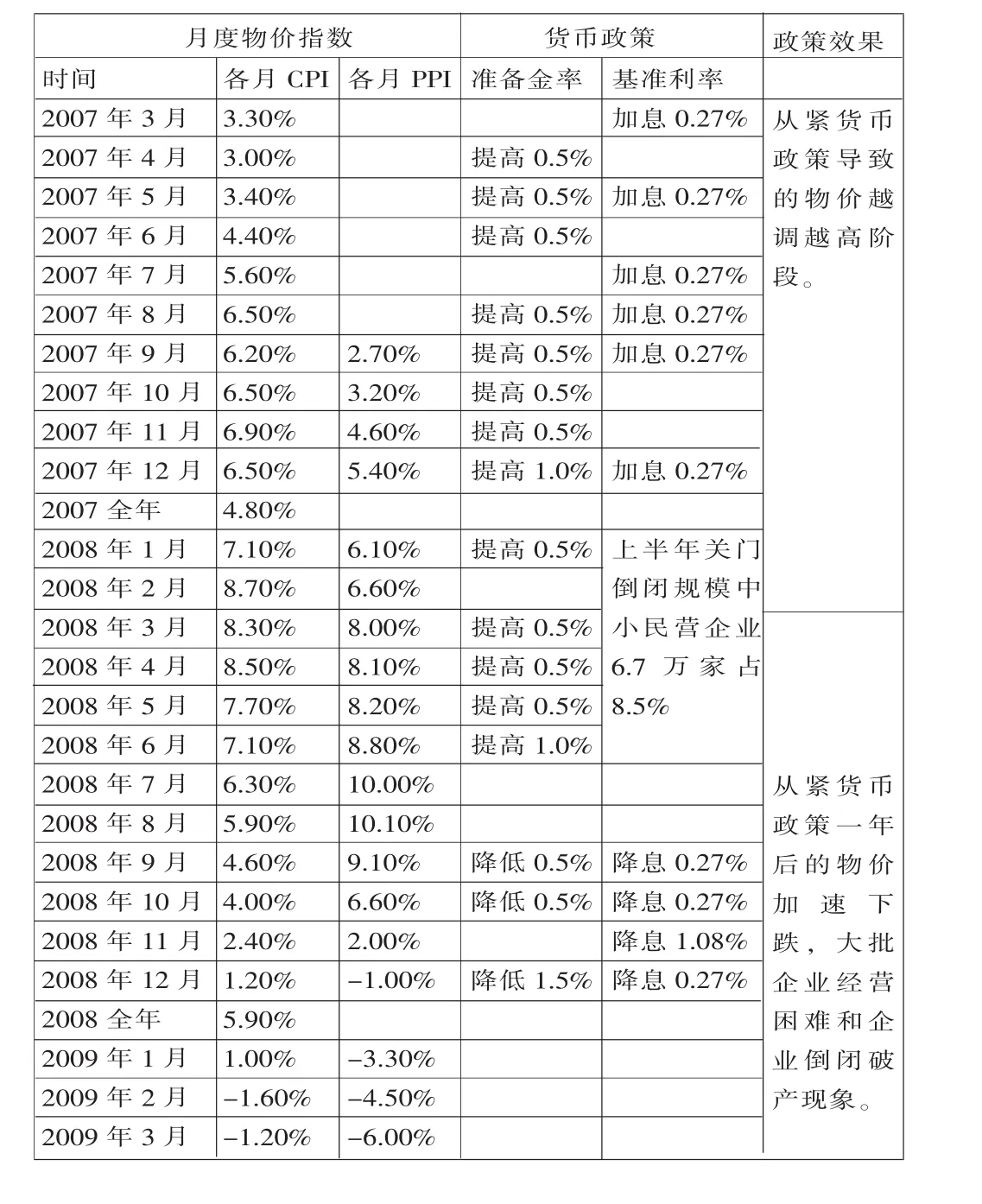

表1 2007—2009年月度物价指数及货币政策走势

(二)2007年—2009年从紧货币政策的 “助涨杀跌”陷阱。2007年3月通货膨胀率(CPI)达到3.3%,于是人民银行开始了新一轮紧缩货币政策,从2007年3月到2007年12月,人民银行5次将一年期存款利率由原来2.52%提高到4.14%,从2007年1月到2008年6月,人民银行连续15次提高存款准备金率,由9%提高到17.5%。尽管初衷是治理通货膨胀,然而事实正好相反,通货膨胀率(CPI)由2007年3月的3.3%一路上涨到2008年2月的最高峰8.7%,在人民银行不断加息和提高准备金率一年后的2008年3月以后,通货膨胀率(CPI)终于开始下降,然而在通货膨胀率下降过程中,2008年上半年,中国尤其是沿海地区出现了大规模的中小民营企业闭门倒闭破产局面。再之后,2008年10月则暴发了席卷全球的国际金融危机,经济出现了全面衰退。

(三)2010年—2012年从紧货币政策的 “助涨杀跌”陷阱。2010年10月通货膨胀率(CPI)达到4.4%,于是人民银行再次启示了新一轮紧缩货币政策,从2010年10月到2011年7月,人民银行已经启动了5次将一年期存款利率由原来2.25%提高到3.50%,一年期贷款利率由原来5.31%提高到6.56%,9次将大型金融机构存款资金准备金率由原来17%提高到21.5%。尽管初衷是治理通货膨胀,然而事与愿违,通货膨胀率(CPI)由2010年10月的4.4%一路上涨到2011年4月的5.4%,5月的5.3%,7月达到最高峰的6.5%。之后欧洲债务危机进一步深化发展,国内通货膨胀(CPI)开始出现逐渐下滑的趋势。同时,伴随着物价逐渐下滑,大批中小民营企业经营困难和一部分倒闭破产再次出现,去年年底和今年上半年经济增长呈现明显下行态势。

表2 2010—2012年月度物价指数及货币政策走势

二、从紧货币政策总是陷入“助涨杀跌”政策困境的成因

在通货膨胀刚启动不久,通常采用从紧货币政策,从紧的货币政策主要目的就是要遏制物价上涨势头,缘何不仅没有阻止物价上涨,反而物价上涨愈演愈烈,之后一旦物价下滑,也会呈现愈演愈烈的趋势,并且伴有大批企业困难和倒闭破产的出现。出现这种情况的原因有四:

(一)从紧货币政策实施初期会加剧供求矛盾。从紧货币政策主要通过加息、提高存款准备金率甚至通过行政手段控制信贷规模以减少贷款需求,初衷是为了遏制需求,而实际上对居民消费需求的影响力相对有限,但对生产企业的生产会起到迅速的遏制作用,反而减少供给,加剧供求矛盾,进而引发物价更加猛烈的上涨,这正是紧缩政策初期物价不降反升的根本原因。本来通货膨胀就是因为社会需求旺盛而供应相对不足,由于从紧货币政策实施初期绝大多数企业都还在继续经营,企业要给工人发工资保持消费需求暂时不会萎缩,但是,企业会因不断提高准备金率和提高利率导致贷款难度增大和贷款成本提高,逐渐减少生产,供应减少,进而导致社会供求矛盾加剧,于是,物价开始继续上涨。接着人民银行继续提高准备金率和利率,继续促使企业减少生产,减少供应,供求矛盾继续恶化,物价继续上涨。

(二)从紧货币政策实施初期会加剧成本上升。从紧的货币政策除了遏制社会商品供给的增长外,还会逐渐提高企业原材料成本和融资贷款成本,形成成本推进型的通货膨胀。无论是1993、1994年通货膨胀还是2007、2008年通货膨胀甚至2010、2011年通货膨胀,都伴随着房地产、原材料、燃料、动力等基础产品价格的持续上涨,再加上融资成本的上升。如2007年原材料、燃料、动力购进价格上涨4.4%,农产品生产价格上涨18.5%,70个大中城市房屋销售价格上涨7.6%,其中新建商品住宅价格上涨8.2%。如2011年上半年,工业生产者购进价格上涨10.3%,其中,有色金属材料类价格上涨14.3%,燃料动力类价格上涨10.5%,黑色金属材料类价格上涨12.2%,化工原料类价格上涨11.9%。成本不断上升最终形成成本推进型物价上涨。

(三)从紧货币政策实施初期会加剧热钱流入。如果在封闭经济环境下,从紧的货币政策对于控制流动性过剩、预防经济过热和遏制通货膨胀具有重要作用,是解决封闭经济发展不平衡问题的重要货币手段之一。但是,今天的中国经济是开放的经济,从紧货币政策实施初期会加剧国际热钱流入,造成人民币流动性过剩,加剧物价上涨。从紧货币政策的最主要手段之一是提高利率,并且预期利率还将进一步上升,这样就使中国成为全球资本追逐的“洼地”,助长更多国际套利游资流入速度和流入量,这样不仅不能有效抑制货币供应量增长,节制流动性过剩,遏制信贷货币扩张,反而可能加剧通货膨胀、经济过热和资产泡沫化,使从紧货币政策走向与其控制目标相反的结局。

(四)从紧货币政策实施后期会出现企业倒闭物价下降。从紧货币政策经历一年左右,往往会出现大量企业关门倒闭和物价下降的情况。如1995年—1997年大批乡镇企业、中小企业大规模倒闭破产及国有企业经营困境,同时伴随大量职工下岗失业发生。2008年和2009年初同样的情况再次出现。2011年底和2012年上半年,我国再次出现物价加速下行,经济增长下滑,大批企业经营困难和部分企业倒闭破产。原因是从紧缩货币政策实施一年左右以后,终于有一批企业因为成本上升和融资困难出现关门倒闭破产,这时大量工人失业,企业不用发工资,消费需求开始萎缩,企业不用购买机器设备原材料,生产资料需求开始萎缩,这时物价开始逐渐回落甚至下降。

三、如何化解从紧货币政策带来“助涨杀跌”政策困境

解决当前中国物价上涨及流动性过剩问题,重点不应当从利息和存款准备金着手,而应当从消除产生物价上涨的根源入手,具体来说,应当从以增加商品供给和减少外汇流入等方面进行政策调整。

(一)调整进出口政策,缓解国内供求矛盾。针对长期外贸顺差带来的流动性问题,要积极扩大进口,尤其是增加资源产品和高新技术产品进口,发挥进口在增加国内供应、抑制物价方面的作用。政府部门要完善进口税收政策,综合运用关税调节、金融支持等经济手段,继续降低国内短缺的资源性产品的进口关税,重点鼓励扩大重大装备、先进技术、关键设备及零部件和国内短缺重要资源型商品进口,促进资源进口多元化,从而有效增加国内商品供给。调整出口贸易政策,主要是逐步降低甚至取消出口退税,完善加工贸易政策,限制高污染、高能耗和资源型产品出口,促进产业升级和出口产品结构调整,缓解国内供应不足、物价上涨的问题。继续加大自主创新和产业核心竞争力的培育,扶持自有品牌产品出口;提高对外贸易的技术溢出和产业带动效应,推动出口产品在国内向上下游延伸。培育对外贸易的新增长极,包括具备国际竞争优势并符合新型工业化方向的重点产业产品出口,以及发展有国际竞争力的软件、运输、金融等现代服务业产品出口,也是调整外贸出口政策的重要内容。

(二)调整利用外资政策,减少非正常外资。针对外资利用人民币升值预期及加息可能出现的套利性流入,加剧人民币的流动性过剩问题,要调整利用外资政策。一是要调整外资对资源的消耗政策。对高耗能、高污染、消耗资源比较多的外资企业,不但要降低或取消出口退税,有些还要征收出口税。目前,中国外贸出口构成中,约50%以上是外资企业,调整出口退税,实际上是对资源、环境压力过大的外贸顺差过大的调控。二是要调整对外资的税收政策。对外资企业与国内企业实行统一的税收政策,实现内外资企业的公平竞争。《中华人民共和国企业所得税法》已经将内外资企业所得税统一为25%,无疑有助于实现公平竞争,也有助于遏制部分非正常外资的进入,缓解人民币流动性过剩问题。三是调整外资的产业结构政策。要以引进先进技术、先进管理和海外智力为重点,着力提升利用外资的产业层次和技术水平,积极扩大先进制造业和现代服务业利用外资。

(三)调整产业竞争政策,限制垄断势力发展。近年来,我国基础能源和原材料领域价格持续上涨,原因是我国原材料、燃料、动力主要由国有垄断企业提供,其价格上涨为各领域之最,除了需求原因外,主要源于它们的垄断。并且基础原材料、燃料、动力价格的上涨几乎加大所有生产领域的生产成本,成为当前我国成本推进型通货膨胀的直接原因。因此,要从根本上解决通货膨胀问题,就必须尽快打破国有企业在基础原材料、燃料、动力等领域的垄断局面。为此,国家应当尽快制定和出台反垄断法,引进和推动基础原材料、燃料、动力领域和其他公共基础领域的改革,拆分部分过度垄断的国有企业,组建和引进新的行业竞争者,打破垄断利益集团在某些领域的完全垄断局面。

(四)调整对外开放政策,实施“走出去”战略。针对外汇储备过多造成流动性过剩的问题,要通过调整对外开放政策,鼓励国内企业实施“走出去”战略,推动我国企业在世界范围内参与国际分工,利用国际资源和国际市场更好地为国内经济服务。企业走向世界还可以直接化解我国外汇储备过多造成的流动性过剩问题。除了制订鼓励企业开展境外加工贸易类投资和中国企业带资承包国外工程的有关政策和措施,通过多双边机制解除对外投资合作障碍、维护我国企业合法权益等之外,还要充分利用我国过多的外汇储备,建立外汇投资公司,鼓励国内银行联合在境外设立银行或分支机构,将部分外汇转化为支持国内企业“走出去”的金融力量。

(五)实施供应学派有关刺激生产增加供应的宏观经济政策。上世纪八十年代以来,美国和西方发达国家每一次经济衰退都是通过大规模减税刺激来解决。当前我国物价上涨和流动性过剩说到底还是生产水平不能满足人民日益增长的需要,即供应相对需求不足的问题。因此,解决中国宏观经济问题的当务之急是要刺激生产、增加供应,缓解供求矛盾,既可以遏制通货膨胀,又促进经济更好更快发展。具体来说,一是要进行大规模的减税,扶持企业发展生产,保障供给增加;二是要大力发展民营经济,打破各经济领域尤其是基础领域的垄断。

郑传玉.2008.从紧货币政策下的货币政策传导工作研究.理论观察,6。