股份制改造过程中折股业务的所得税处理

2012-03-05国家税务总局税务干部学院陈斌才

国家税务总局税务干部学院 陈斌才

山东省蒙阴县国家税务局 高振华

一、问题的提出

在有限责任公司改制为股份有限公司的过程中,有限责任公司的净资产要按照一定的折股比例折算为股份有限公司的股份。在折股过程中,有限责任公司的资本公积、盈余公积和未分配利润除折股部分转入股份公司的股本外,其余部分作为资本溢价形成股份公司的资本公积。对于公司的股东而言,公司在折股过程中将资本公积、盈余公积和未分配利润转入股本的部分,要视同公司对股东的分配,股东可能会由此产生企业所得税或个人所得税纳税义务。

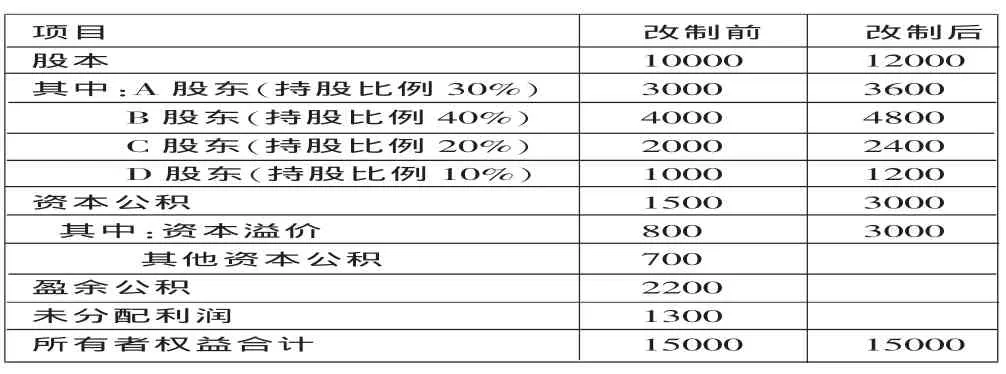

例如,甲外商投资企业为有限责任公司,有A(境内法人)、B(境外法人)、C(境内自然人)、D(境外自然人)四位股东。2011年10月,甲公司股东会决议将公司改制为股份有限公司以申请上市。改制过程中公司净资产的折股比例为1:0.8,改制前公司的实收资本为10000万元,改制后公司的股本为12000万股,每股面值1元。改制前后公司的所有者权益情况见下表(单位万元):

说明:改制后公司的股本=改制前公司的净资产×折股比例=15000×0.8=12000

本例中,如果甲公司决议在改制过程中以资本溢价800万元、其他资本公积700万元、盈余公积500万元转增股本,将剩余盈余公积1700万元和未分配利润1300万元转作股份公司的资本溢价,公司的四位股东在改制过程中是否需要缴纳企业所得税或个人所得税?甲公司是否需要代扣代缴股东应纳的企业所得税或个人所得税?

二、折股过程中内资法人股东涉及的企业所得税问题

本例中,甲公司的内资法人股东A公司在股份制改造过程中持有甲公司的股份增加了600万元,其中:甲公司以资本溢价转增股本240万元 (800×30%=240),其他资本公积转增股本210万元 (700×30%=210),盈余公积转增股本 150 万元(500×30%=150)。

《关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第四条规定,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。本例中,A公司取得的甲公司以资本溢价转增的股份240万元,不属于股息、红利收入,不缴纳企业所得税,也不增加长期投资的计税基础。

《企业所得税法》第二十六条以及《企业所得税法实施条例》第八十三条规定,居民企业直接投资于其他居民企业取得的股息、红利等权益性投资收益,属于企业所得税的免税收入。本例中,由于甲公司、A公司均属于中国的居民企业,且A公司对甲公司的投资属于直接投资。所以,A公司取得的甲公司以其他资本公积转增的股本210万元,以盈余公积转增的股本150万元,属于符合条件的股息、红利等权益性投资收益,免予征收企业所得税。

三、折股过程中外资法人股东涉及的企业所得税问题

本例中,甲公司的外资法人股东B公司在股份制改造过程中持有甲公司的股份增加了800万元,其中:甲公司以资本溢价转增股本320万元 (800×40%=320),其他资本公积转增股本280万元 (700×40%=280),盈余公积转增股本 200 万元(500×40%=200)。

如前所述,根据国税函[2010]79号文第四条的规定,本例中B公司取得的甲公司以资本溢价转增的股份320万元,不属于股息、红利收入,不缴纳企业所得税,也不增加长期投资的计税基础。

《关于企业所得税若干优惠政策的通知》(财税[2008]1号)第四条规定,2008年1月1日之前外商投资企业形成的累积未分配利润,在2008年以后分配给外国投资者的,免征企业所得税;2008年及以后年度外商投资企业新增利润分配给外国投资者的,依法缴纳企业所得税。本例中,甲公司属于外商投资企业,B公司属于外国投资者。B公司取得的甲公司以其他资本公积转增的股本280万元,以盈余公积转增的股本200万元,如果是甲公司用2008年1月1日之前形成的盈余公积(或其他资本公积)进行分配,B公司取得的上述所得免征企业所得税。如果甲公司是用2008年1月1日之后形成的盈余公积(或其他资本公积)进行分配,B公司取得的上述所得应当依法缴纳企业所得税。B公司计算应纳企业所得税额时,如果B公司居住国与中国签有税收协定,且协定税率低于10%,B公司应当按照协定税率计算应纳税额;如果B公司居住国与中国无税收协定,或虽有税收协定但协定税率高于10%,B公司应当按照10%的税率计算应纳税额,应纳企业所得税额为 48 万元((280+200)×10%=48),应纳税额由甲公司代扣代缴。

四、折股过程中内资自然人股东涉及的个人所得税问题

本例中,甲公司的内资自然人股东C某在股份制改造过程中持有甲公司的股份增加了400万元,其中:甲公司以资本溢价转增股本160万元 (800×20%=160),其他资本公积转增股本140万元 (700×20%=140),盈余公积转增股本 100 万元(500×20%=100)。

《关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)第一条规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。本例中,C股东取得的甲公司以资本溢价转增的股份160万元,不属于股息、红利性质的分配,不缴纳个人所得税。

国税发[1997]198号文第二条规定,股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税。《关于进一步加强高收入者个人所得税征收管理的通知》(国税发[2010]54号)第二条第三项规定,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。《征收个人所得税若干问题的规定》(国税发[1994]89号)第十一条规定,股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利(即派发红股),应以派发红股的股票票面金额为收入额,按利息、股息、红利项目计征个人所得税。根据以上规定,本例中C股东取得的甲公司以其他资本公积转增的股本140万元,以盈余公积转增的股本100万元,属于股息,红利性质的所得,应当按照股票票面金额依法缴纳个人所得税,应纳税额为56万元((140+100)×20%=56),应纳税额由甲公司代扣代缴。

折股过程中外籍自然人股东涉及的个人所得税问题分析略。

五、其他涉税问题

在有限责任公司改制为股份有限公司的过程中,不同股东间的持股比例可能会发生变化。股东间持股比例的调整一般以公司定向增发股份或股东间转让股份两种方式来进行。在公司定向增发股份或股东间转让股份的过程中,公司股东可能会产生企业所得税或个人所得税问题。

(一)公司定向增发股份过程中股东的涉税问题。承前例,假定甲公司在股份制改造过程中,为了调整股权结构,向A股东和C股东分别定向增发股份1000万股、500万股,股票面值1元/股,增发价格2元/股。A股东的认购金额为2000万元,C股东的认购金额为1000万元。

1.境内法人股东在认购股份过程中可能存在的涉税问题。本例中,A股东可能以两种方式认购增发股份:其一,以现金2000万元认购增发股份,此时无企业所得税涉税事宜。其二,以公允价值2000万元的非货币性资产认购增发股份。假定A股东以公允价值2000万元、计税基础800万元的土地使用权认购增发股份,根据《企业所得税法实施条例》第二十五条的规定,A股东用于认购增发股份的土地使用权,应当视同销售征收企业所得税。纳税申报时,应当申报视同销售收入2000万元,视同销售成本800万元,调增应纳税所得额1200万元。

2.境内自然人股东在认购股份过程中可能存在的涉税问题。本例中,C股东也可能以两种方式认购增发股份:其一,以现金1000万元认购增发股份,此时无个人所得税涉税事宜。其二,以公允价值1000万元的非货币性资产认购增发股份。假定C股东以公允价值1000万元、原值600万元的房屋认购增发股份,根据《关于资产评估增值计征个人所得税问题的通知》(国税发[2008]115号)第二条的规定,C股东取得增发股份的公允价值高于房屋原值的部分,属于个人所得,按照“财产转让所得”计征个人所得税,应纳税额为80万元(400×20%=80),税款由甲公司在C股东取得增发股份时代扣代缴。

(二)股东间转让股份的涉税问题。承前例,假定甲公司在股份制改造过程中,为了调整股权结构,由B股东、D股东分别给A股东转让股份500万股、100万股。转让股份的成本价为1元/股,转让价为3元/股。

1.境外法人股东在转让股份过程中存在的涉税问题。本例中,B股东将其持有的甲公司股权转让给A股东,股权转让所得是否在中国缴纳企业所得税,首先要考虑B股东居住国与中国是否签有税收协定。如果有税收协定,按照协定的规定办理;如果无税收协定,根据《企业所得税法实施条例》第七条的规定,B股东取得的股权转让所得属于来源于中国境内的所得,应在中国境内缴纳企业所得税,税款由A股东代扣代缴。其应纳税所得额为 1000万元 (500×3-500×1=1000),应纳企业所得税额为100万元(1000×10%=100)。

2.境外自然人股东在转让股份过程中存在的涉税问题。本例中,D股东将其持有的甲公司股权转让给A股东,股权转让所得是否在中国缴纳个人所得税,首先要考虑D股东居住国与中国是否签有税收协定。如果有税收协定,按照协定的规定办理;如果无税收协定,根据《个人所得税法实施条例》第五条的规定,D股东取得的股权转让所得属于来源于中国境内的所得,应当在中国境内缴纳个人所得税,税款由A股东代扣代缴。 其应纳税所得额为 200万元(100×3-100×1=200),应纳个人所得税额为40万元(200×20%=40)。

范进忠.2010.有限公司整体变更为股份公司应重视个人所得税问题.财务与会计(理财版),8。