中国开放式基金风险测度及其顺周期性研究

2012-06-06周琼,黄溪,周华

周 琼,黄 溪,周 华

(1.中南财经政法大学 公共管理学院,湖北 武汉430073;2.武汉大学社会保障研究中心,湖北武汉430072;3.中南财经政法大学经济学院,湖北武汉430073)

在金融危机中,各国的金融监管机构发现仅采用微观审慎监管来防范金融危机已明显不足,这种监管模式将各金融机构之间的风险割裂开来,无法从整个金融系统的角度对风险进行管理。在这种背景下,人们开始关注宏观审慎监管。如今,宏观审慎监管已经成为金融监管发展的主要方向。

微观审慎监管与宏观审慎监管是相对应的两个概念,前者更注重对个体金融机构风险的防范,认为各金融机构的风险间不存在联系,且所采用的风险模型是外生的;而后者则更关注金融体系的风险,认为各金融机构之间的风险存在相互关系并将影响整体金融体系的风险,所采用的风险模型是内生的[1]。

宏观审慎监管中的重要组成部分是“逆周期监管”,旨在减弱金融体系存在的内在顺周期性(procycality,又称“亲周期性”)。顺周期性最早源自于银行体系内的巴塞尔协议,巴塞尔协议要求当经济下行时银行增加资本配置,降低风险,而当经济上行时,减少资本配置,承担更大的风险,使得银行承担的风险与经济周期之间存在明显的顺周期性。

而这种顺周期性会使得经济向好时过“热”,出现通胀和资产泡沫等问题;在经济向下时过“冷”,出现通缩和经济衰退等问题[2]。扩展到所有金融机构,若其他金融机构同样存在顺周期性,那么整个金融体系将在经济向好时承担“超额”风险,加大了金融危机爆发的可能,而当经济向下时金融体系所承担的风险不足,使得经济进一步下行的压力加大。所以研究各类金融机构是否存在顺周期性对于我国实施宏观审慎监管是首要工作。

基金作为一种集合理财的工具,在我国金融体系中的重要程度正不断增加。从规模角度来看,非货币型基金的总体规模已经达到了2.13万亿,而同期我国的上市公司总市值约为28.02万亿,在非货币型基金中规模最大的是开放式基金,约占非货币型基金总规模的95%以上,所以针对开放式基金的顺周期效应分析具有重要意义。

本文将首先使用VaR法对开放式基金的风险进行测度,在此基础上分析开放式基金投资的风险变动是否与经济波动呈同方向变动,进而验证开放式基金是否存在顺周期性。

一、文献综述

在采用VaR法对风险进行度量方面,国内外学者进行了许多研究。G30小组1993年最早在其所发布的《衍生产品的实践及规则》中提出了这一方法,随后P.Jorion[3]对其进行了深入研究,认为VaR是在给定置信区间下的最大预期损失,并提出了在不考虑收益分布情况下的VaR的计算公式:

其中E(W)为预期的投资组合价值,W*为给定置信区间下的最差投资组合的价值,W0为初始投资,W为持有期末的投资组合价值,且W=W0(1+R),R*为初始投资的投资回报率,μ为在给定置信水平下的最差投资收益率,为年均标准差。

在此之后,国外学者对VaR的研究主要集中在更优的VaR计算模型和检验方法上。Beder[4]用八种不同方法计算了三中投资组合的VaR值,并分析了不同因素对VaR值的影响程度。Goorbergh和Vlaar[5]对比了静态模型、GARCH模型、历史模拟法和极值方法,发现GARCH所度量出的VaR值是最优的。Kupieo[6]提出可使用返回值检验法来检验计算所得VaR值的有效性,并给出了不同持有期限的置信区间。Philippe Bouchaud和Marc Potters[7]提出可以使用金融资产收益率的非正态性来简化非线性投资组合的VaR 值。Kevin Dowd[8],Turan G Bali[9]提出使用极值的方法计算VaR值,后者通过实证研究还发现,极值法所得到的理论VaR值比传统方法更精确。David X Li[10]提出半参数模型,该模型不需要预先假设收益率符合特定分布,而是使用三阶中心矩和四阶中心矩统计量来计算VaR值。Christoffersen和Errunza[11]提出传统VaR计算方法中的正态分布假设会使得模型很难捕捉金融市场剧烈波动时的极端价格。JR.Graham和CR.Harvey[12]详细介绍了计算VaR的历史模拟法、蒙特卡罗模型法和德尔塔正态法,并就三者的优劣进行了比较。

国内学者对于VaR的研究始于1997年郑文通[13]的论文《金融风险管理的VaR方法及其应用》,文中对VaR方法的产生背景、计算方法以及引入国内的必要性进行了介绍。姚刚[14]介绍了VaR值的计算方法以及参数法处理线性与非线性资产定价模型的区别,随后国内的研究开始集中于将VaR方法具体应用于我国资本市场以及对VaR方法进行创新性尝试;刘宇飞[15]对如何将VaR方法应用于我国金融机构监管进行了研究。杜海涛[16]对用VaR方法度量市场指数和单个证券风险、基金绩效考核等方面进行了研究,并应用沪深两市指数计算了VaR值。范英[17]使用指数加权移动平均方法计算了沪深两市的最优衰减因子,并在次基础上估计了大盘的风险值,得出我国股票市场波动较大的结论。王春峰[18]指出了蒙特卡罗法中存在的缺陷,并提出基于马尔可夫链蒙特卡罗的VaR值计算方法。陈守东、俞世典[19]使用分别基于正态分布、t分布和GED分布的GARCH模型对我国沪深指数的VaR值进行了实证分析,认为t分布与GED分布效果更优。

国内学者对于将VaR法应用于开放式基金也进行了许多有益的探索与研究。刘建桥[20]通过引入GARCH模型发现传统T-M模型和H-M模型会高估基金投资组合的系统风险,此外还发现在用参数法计算VaR值时,假设t分布会使得结果过于保守,当数据明显不符合正态分布时建议使用GED分布。杜子平、何辉、张勇和冯嘉毅[21]针对我国开放式基金收益率序列的尖峰、厚尾、有偏和波动时变的特征,通过构建GJR-Aaymmetric-Laplace模型,在非对称Laplace分布、Laplace分布和正态分布三种假设下对12只开放式基金计算VaR值并进行返回检验,发现其中非对称Laplace分布假设最优。

综上所述,国内外学者对于VaR值的度量方法研究较为充分,针对数据的不同特点选择了适合的模型。在开放式基金风险研究方面,主要集中于对风险的测量与模型的选择和改进上,缺少对结论实际意义的研究。因此本文将基于我国开放式基金的VaR值,从经济周期的角度对其变动进行研究,力图验证其顺周期性的存在性。

二、模型与方法

近年来,大量的实证研究表明,由于金融时间序列数据的波动性具有非正态性和时变性,传统的计量模型不能很好地描述这样的时间序列。另外,K.Nystrom和J.Skoglund的研究结果表明AR(1)适用于度量金融资产收益率的条件均值,针对这几点,本文提出AR(1)-TGARCH(1,1)模型;接着对开放式基金的VaR进行计算,最后采用ARMA模型来研究开放式基金的风险与GDP增长率的关系。

1.TGARCH 模型

由于金融数据存在着自相关、异方差以及非对称性,本文建立TGARCH模型来刻画这些现象。另外,由于金融数据具有尖峰、厚尾的特性,故采用t分布来表示白噪声的分布,TGARCH(P,Q)公式如下:

其中,dt-k是一个虚拟变量,当 ut-k< 0 时,dt-k=1;否则,dt-k=0。只要 γk≠ 0,就存在非对效应。

2.VaR风险度量模型

VaR表示在一定置信水平下,某一金融资产或资产组合在未来特定的时间内资产价格波动下所面临的最大损失,其公式为

其中,c为给定的置信水平,ΔP为持有期内投资组合的损失。

3.ARMA 模型

为了研究VaR和GDP增长率的关系,建立基本ARMA模型,公式如下:

其中,p、q表示相应变量的滞后阶,εt为残差项。

三、实证分析

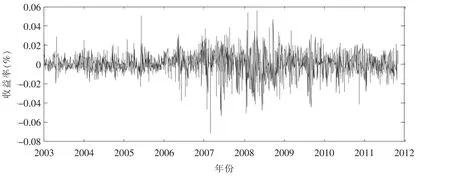

为了研究整个基金市场的风险,这里选取了中证基金指数的收盘价进行分析。中证基金指数覆盖了所有的开放式基金,因而能够很好地反映整个基金市场的风险。样本期间为2003年1月2日至2011年10月28日,共有2 140组有效数据。数据来源于wind金融数据库。笔者利用软件MATLAB2011b和Eviews6.0进行模型估计。由于数据没有缺失,故而将中证基金指数的第t日的收益率定义为:Rt=ln(pt)-ln(pt-1),其中pt表示第t日的收盘价,为了能够观察其波动情况,我们将中证基金指数的每日收益率,画出时序图,如图1所示。

图1 中证基金指数每日收益率时序图

从时序图上看出,中证基金指数的收益率在2007年和2008年的波动比较大,这主要是由于开放式基金主要投资于股票和债券上,而受金融危机影响,股票和债券价格在这2年波动性较大。

1.AR(1)-TGARCH(1,1)模型的建立

对于基金指数收益率序列,建立AR(1)-TGARCH(1,1)模型,消除自相关性和异方差性以及非对称性,模型如下:

对原收益率序列进行估计得到的结果如表1所示。

表1 中证基金指数AR(1)-TGARCH(1,1)模型的参数估计结果

2.基金VaR值的计算

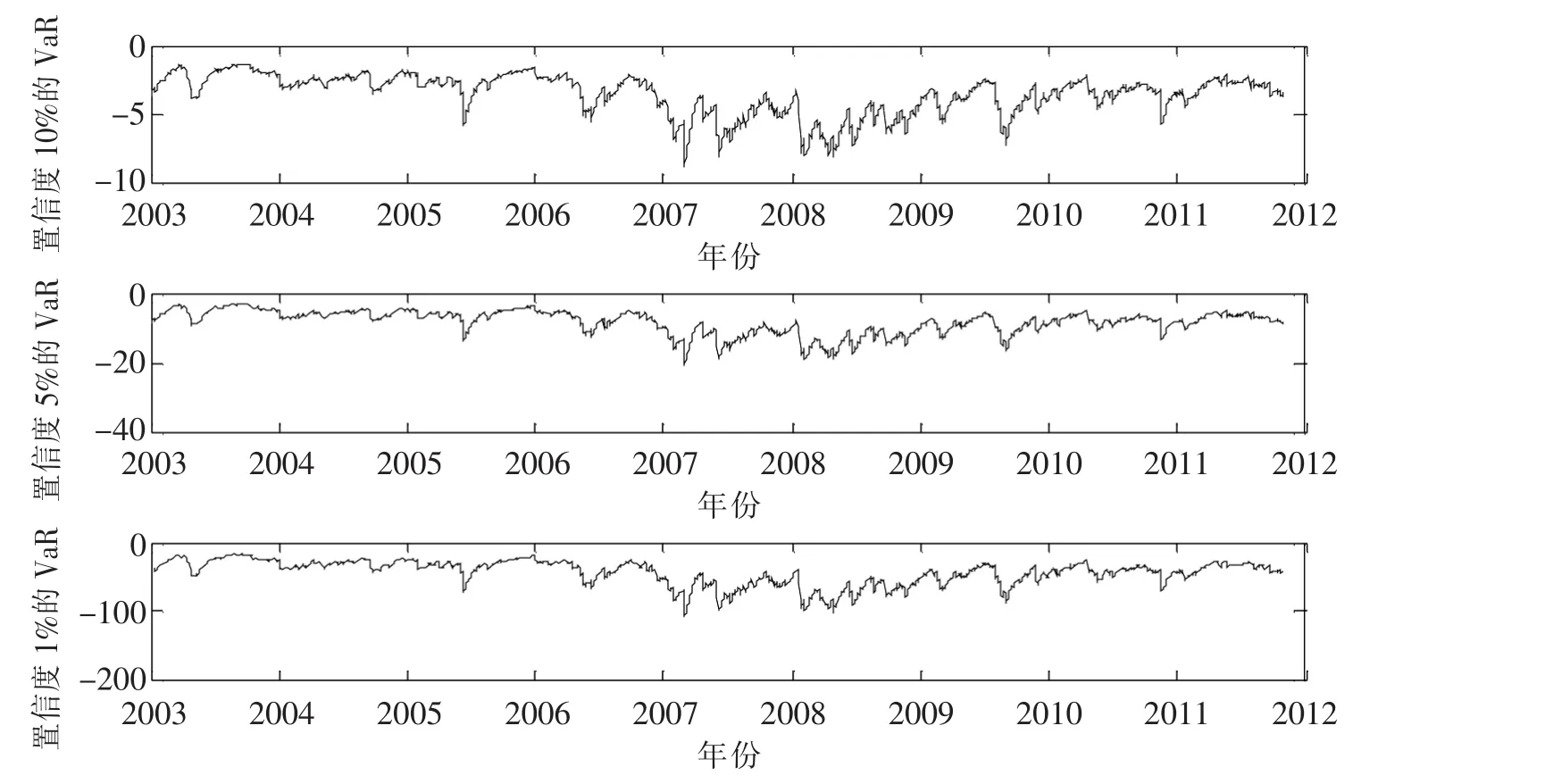

利用MATLAB2011b软件进行计算得到基金指数的VaR值。中证基金指数的各期在1%、5%和10%的置信度下的VaR值如图2所示。

图2 置信度为1%、5%和10%的中证基金指数的各期VaR值

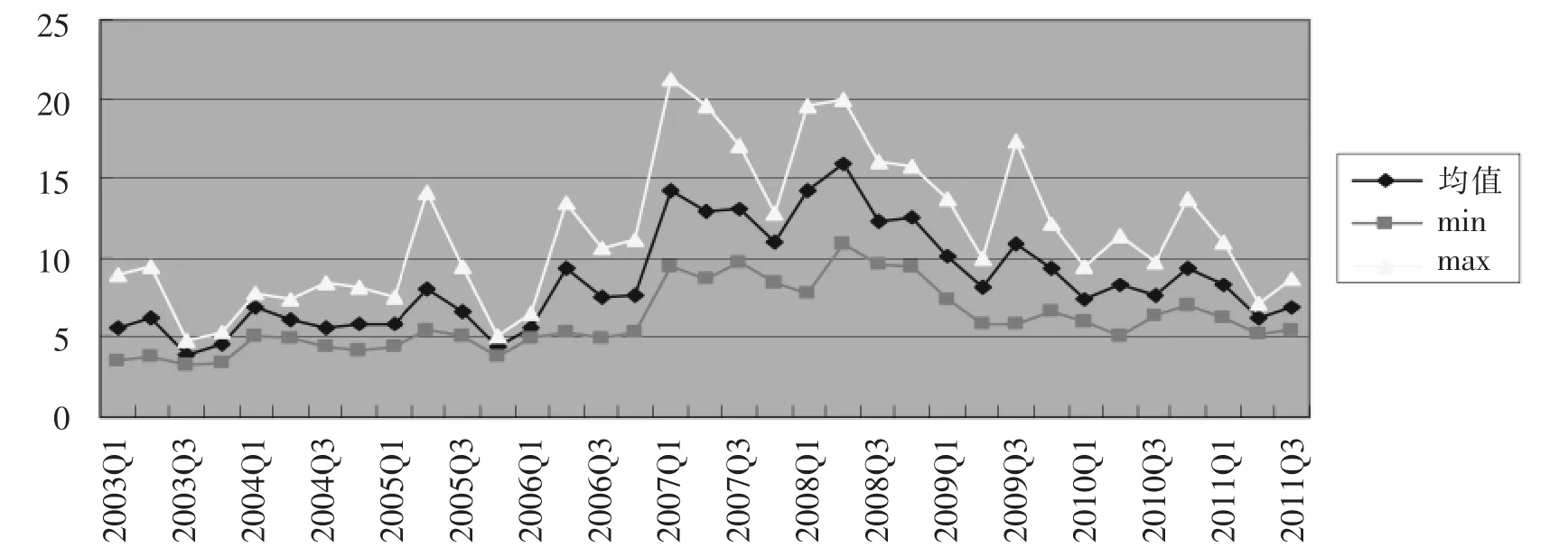

为了更好地研究VaR值与宏观经济数据的关系,选取置信度为5%的VaR数据进行研究,并将其取绝对值,对其各期的VaR值的统计特征进行描述,画出时序图,如图3所示。从图3看出,中证基金指数的VaR值在2003年到2004年比较稳定,在2005年第三季度到2009年第二季度呈现M的形状,之后一段时间也比较稳定。可以看出基金的VaR与整个金融市场有很大的相关性,尤其在金融危机前后一段时间,整个基金市场的VaR值变动较大。

图3 置信度为5%的VaR均值、最大值和最小值统计图

3.基金的VaR值与GDP增长率的关系研究

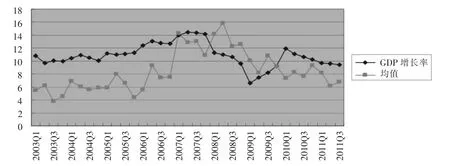

首先,为了更加直观地了解到季度VaR均值和GDP增长率的关系,画出时序图,如图4所示:

图4 各期季度VaR均值和GDP增长率关系图

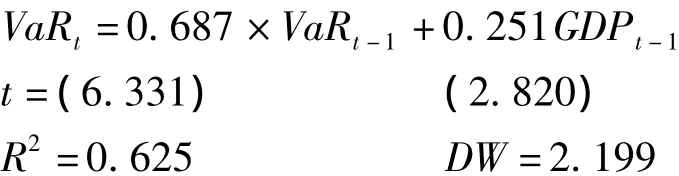

这里采用软件Eviews6.0对季度VaR均值与GDP增长率的数据进行研究。采用ARMA模型进行估计,最后估计结果如下:

最后,对残差序列εt进行LM检验,最终得到的检验结果为:F统计量2.972,概率值(p值)0.066;T×R2统计量 5.611,概率值(p 值)0.060。

检验结果没有充分理由拒绝原假设(回归方程的残差序列不存在序列相关性)。

下面对结果进行分析,基金指数的VaR自身存在着一阶自相关,系数值为0.687,表明基金期t-1的VaR对t期的VaR影响较大。此外,VaR值与GDP增长率的一阶滞后项正相关,系数值为0.251,表明在其他条件不变的情况下,GDP增长率每提高1个百分点,整个基金的VaR值增加0.251个百分点。本文认为这种情况是由于宏观经济数据公布时间的滞后所造成的,经济数据的公布往往要滞后几个月,公布后对金融市场工具价格有较大的影响,从而对基金投资组合的资产价格产生影响,进而使得开放式基金的VaR值产生变动。总体而言,实证分析的结果与笔者先前的预期一致。

四、结论与政策建议

本文的研究结果表明,我国开放式基金所承担的风险具有明显的顺周期效应。虽然我国开放式基金的历史较短,可能无法涵盖一个完整的经济周期,但是笔者认为结论仍然具有较强的实际意义。

随着我国资本市场不断开放,居民与金融市场之间的联系日益紧密与复杂,而基金作为一种集合理财工具,将社会闲散资金集中投资于资本市场,一方面提供了一种新的投资渠道,另一方面也为我国资本市场快速发展提供了资金支持,其在金融体系内的作用也是日益重要。而开放式基金由于存在明显的顺周期性,会对金融体系整体的顺周期性产生正向推动作用,放大金融体系的周期性波动,增加金融危机爆发的风险。因此,笔者认为针对开放式基金构建逆周期监管框架是十分必要的,对其的监管也将是整体宏观审慎监管框架中不可或缺的重要组成部分。本文提出如下的政策建议:

1.由于我国现阶段对开放式基金规定了固定的投资比例下限,不利于开放式基金灵活调整资产配置进行风险管理。建议在对开放式基金的监督管理中引入动态最低投资比例,允许开放式基金在金融过度繁荣时适当降低风险类资产的投资比例,当经济过度衰退时适当增加风险类资产的投资比例,增加金融体系的平稳性。

2.对开放式基金投资组合的风险价值进行管理,建立逆周期的风险预警体系。当开放式基金投资组合风险价值过高时,减少风险资产配置来降低金融体系的风险总额,防止出现通胀或资产泡沫;当风险价值过低时,增加风险资产配置以刺激经济,防止经济进一步出现通缩或衰退。

本文只是对开放式基金顺周期性的初步探讨,针对于开放式基金的逆周期监管体系还有待进一步研究。同时,如何在逆周期监管的同时保护基金投资者的权益,也是一个逆周期监管体系研究中所需要关注的重点问题,值得继续深入研究。

[1]BORIO C.The Macroprudential Approach to Regulation and Supervision:Where do We Stand?[J].Working Paper,2006(4):108 -110.

[2]SEGOVIANO M A,LOWE P.Internal Ratings,the Business Cycle and Capital Requirements:Some Evidence from an Emerging Market Economy[J].Discussion Paper,2002:428 -443.

[3]JORION P.Risk:Measuring the Risk in Value at Risk[J].Financial Analysis Journal,1996(6):47 -56.

[4]BEDER.VaR:Seductive but Dangerous[J].Financial Analysis Journal,1995,51(5):12 -24.

[5]GOORBERGH,VLAAR P.Value-at-Risk Analysis of Stock Return Historical.Simulation,Variance Techniques or Tail Index Estimation[J].DNB Staff Reports,1999(3):1 -37.

[6]KUPIEO.Techniques for Verifying the Accuracy of Risk Measurement Models[J].Journal of Derivatives,1995(3):339 -372.

[7]PHILIPPE B,MARC P.Noise Dressing of Financial Correlation Matrices[J].Physical Review Letters,1999,83(7):1467 -1470.

[8]KEVIN D.A Value at Risk Approach to Risk-Return Analysis[J].The Journal of Portfolio Management,1999,25(4):60 -67.

[9]TURAN G B.An Extreme Value Approach to Estimating Volatility and Value at Risk[J].The Journal of Business,2003,76(1):83 -108.

[10]DAVID X L.Value at Risk Based on the Volatility,Skewness and Kurtosis[R].Working Paper,1999.

[11]CHRISTOFFERSEN P,VIHANG E.Towards a Global Financial Architecture:Capital Mobility and Risk Management Issues[J].Emerging Markets Review,2000(5):3 -20.

[12]JOHN R.Graham,Campbell R Harvey.Expectations of Equity Risk Premia,Volatility and Asymmetry from a Corporate Finance Perspective[R].NBER Working Paper,2001.

[13]郑文通.金融风险管理的VaR方法及其应用[J].国际金融研究,1997(9):58-62.

[14]姚刚.风险值测定法浅析[J].经济科学,1998(1):55 -60.

[15]刘宇飞.VaR模型及其在金融监管中的应用[J].经济科学,1999(1):39-50.

[16]杜海涛.VaR模型在证券风险管理中的应用[J].证券市场导报,2000(8):57-61.

[17]范英.VaR方法及其在股市风险分析中的应用初探[J].中国管理科学,2000(8):26-32.

[18]王春峰.金融市场风险管理[M].天津:天津大学出版社,2001.

[19]陈守东,俞世典.基于GARCH模型的VaR方法对中国股市的分析[J].吉林大学社会科学学报,2002(7):11-17.

[20]刘建桥.中国开放式基金市场风险研究[D].上海:同济大学经济与管理学院,2007.

[21]杜子平,何辉,张勇,等.基于GJR-ALaplace方法的开放式基金风险研究[J].技术经济与管理研究,2011(7):86-89.