基于杜邦分析法的商业银行盈利能力分析

2012-06-05上海理工大学孔刘柳

上海理工大学 梁 娟 孔刘柳

根据中国银监会的划分标准,我国商业银行主要分为国有商业银行和股份制商业银行两大类。其中,国有商业银行的发展直接影响到我国金融业稳定,对我国国民经济的发展具有举足轻重的作用。作为金融业微观主体的商业银行的稳健盈利能力是金融业健康发展的基础,因此甄别具有稳健盈利能力的商业银行,对于行业及整个国民经济的发展具有重要的意义。

一、盈利能力指标的选取

盈利能力,通常是指企业在一定时期内赚取利润的能力。从理论上看,净资产收益率是反映公司盈利能力的最主要指标。作为杜邦分析体系的核心,它是企业销售规模、成本控制、资产营运、筹资结构的综合体现,是公司营运能力、清偿债务和盈利能力综合作用的结果。它直接表明股东拥有的净资产的获利能力,反映股东权益的收益水平。在实践中,净资产收益率可能是国内证券市场使用频率最高的一个财务比率,原因是它被视为衡量上市公司首发、增发和配股资格的重要指标。净资产收益率也被视为衡量上市公司盈利能力的主要指标之一。通常,公司资产由投资者投入和举债形成,也就是说,公司的资产中有相当一部分是借入的,而另一部分是投资者的投入。对投资者而言,他们最关心的是其投入资本运用效率,即净资产收益率。根据财政部《国有资本金效绩评价指标解释》(财统字[1999]3号),净资产收益率是评价企业自有资本及其积累获取报酬水平的综合性与代表性的指标,充分体现了投资者投入企业的资本获取净收益的能力,突出反映投资与报酬的关系。在我国上市公司业绩综合排序中,该指标居于首位。因而,中国证监会规定,公司在配股时必须连续保持三年平均净资产收益率达到10%以上。由此可见,净资产收益率是衡量商业银行盈利能力的重要指标,故选择净资产收益率来代表商业银行的盈利能力。

二、银行业上市公司盈利能力分析的杜邦分析法

基于净资产收益率的商业银行盈利能力可以采用两种分析方法:趋势分析法和比率分析法。由于趋势分析法比较简单,本文将详细讨论比率分析法。杜邦分析法是比例分析法中最为有效的一种分析方法,该方法通过对净资产收益率进行分解为各个细的财务指标,然后对各财务指标再进行分析,用以说明它们是怎么样影响到商业银行的净资产收益率的走势。

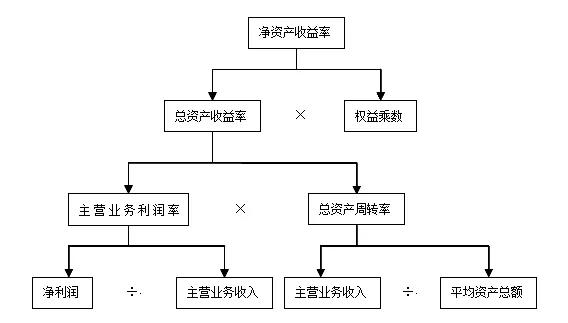

(一)杜邦财务分析体系 杜邦财务分析体系(The Dupont Sys tem)是一种比较实用的财务比率综合分析方法。这种分析方法首先由美国杜邦公司的经理创造出来,故称之为杜邦财务分析体系。这种财务分析方法从评价企业绩效最具综合性和代表性的指标——净资产收益率出发,层层分解至企业基本生产要素的使用、成本与费用的构成和企业风险,从而满足经营者、投资者、财务分析人员及其他相关人员和机构通过财务分析进行绩效评价,了解企业主要效益指标发生变动原因的需要。以下是杜邦分析法的简单图例(见图1)。

图1 杜邦体系

在杜邦分析体系中,净资产收益率是综合性最强的财务比率,是杜邦系统的核心。它反映了公司所有者投入资金的获利能力,以及公司在筹资、投资、资产营运等方面的能力。总资产收益率反映公司全部投资的获利能力,该指标受公司主营业务利润率和总资产周转率两个因素的影响。权益乘数反映公司资产与权益之间的关系,该指标表明公司对负债经营的利用程度。权益乘数大,公司的负债程度高,公司可能获得更多的杠杆收益。通过杜邦体系的分解,为管理者提供了理财的思路,说明提高净资产收益率的关键在增加主营业务收入、降低成本费用、加快资金流转、优化资金结构等。

(二)各单项指标分析 具体有以下几点:

其一,净资产收益率分析。净资产收益率等于总资产收益率与权益乘数的乘积,是综合程度最高的盈利能力指标。杜邦分析法认为影响净资产收益率的财务指标主要是总资产收益率和权益乘数。

其二,总资产收益率分析。总资产收益率是反映企业获利能力的一个重要财务比率,它揭示了企业经营活动的效率,综合性也极强,企业的主营业务收入、成本费用、资产结构以及资产周转速度等各种因素,都直接影响到总资产收益率的高低。总资产收益率等于主营业务利润率和总资产周转率的乘积。以下我们将分别对商业银行的主营业务利润率和总资产周转率进行分析,据此揭示造成总资产收益率变化的原因。

主营业务利润率分析。主营业务利润率反映企业净利润与主营业务收入之间的关系,等于净利润除以主营业务收入。净利润的最主要的来源是主营业务利润,而主营业务利润等于营业收入减去营业支出。目前,我国商业银行的营业收入主要包括利息净收入、手续费及佣金净收入、投资收益、公允价值变动收益、汇兑收益等。营业支出主要包括营业税金及附加、业务及管理费、资产减值损失等。由于商业银行营业收入主要来源于利息收入和手续费及佣金收入。因此,要想提高主营业务利润率,必须一方面提高营业收入,另一方面降低各种营业支出,这样才能使净利润的增长快于主营业务收入的增长,从而使主营业务利润率得到提高。

总资产周转率分析。总资产周转率是指企业主营业务收入与资产总额之间的比率,资产总额等于资产期初余额与期末余额的算术平均数。该指标是用以衡量企业总资产是否得到充分利用的比率,总资产周转速度的快慢,也意味着总资产利用效率的高低。

其三,权益乘数分析。权益乘数等于平均资产总额除以平均净资产,权益乘数对净资产收益率的影响实际反映的是平均资产负债率对其的影响。适当的资产负债率能够起到一定的财务杠杆作用,并且为企业带来税收方面的好处,有利于企业的经营和发展。由于银行的主营业务主要是吸收公众存款和发放短期、中期和长期贷款,相对于一般企业来说,权益乘数是很高的,该比率越高说明银行的经营效率越好。

三、案例:浦发银行盈利能力分析

由于我国商业银行业可分为两类,一类是国有商业银行,另一类是股份制商业银行。前一类的代表主要有中国工商银行、中国银行、中国农业银行、中国建设银行,后一类的代表主要有中国交通银行、上海浦东发展银行、兴业银行、华夏银行等。在商业银行中,股份制商业银行占绝大部分。因此,我们以股份制商业银行——上海浦东发展银行为案例,进行其盈利能力的杜邦分析具有更广泛的代表性。我们选取的数据来自于该公司历年的公开数据,即2006、2007、2008、2009年的年报和2010年的公司三季报,以此考察浦发银行在2010年的盈利能力。我们使用杜邦方法将其盈利能力进行分解,见表1。

表1 历年盈利指标比较

其一,总体分析。由表1可以看出,近几年来浦发银行的净资产收益率呈现“倒U型”,其中2008年的达到最高值。从盈利性指标来看,2010年前三季度净资产收益率比2009年明显下降,2010年前三季度仅为19.8%,与2009年相比下降了4.3个百分点。由杜邦分析体系可知,浦发银行净资产收益率的取决于总资产收益率和权益乘数两个方面。一方面,总资产收益率为0.82%,比2009年下降了0.08个百分点,总资产收益率的变化对该行的净资产收益率的影响是轻微负面的。另一方面,从财务杠杆水平来看,权益乘数为24.0,比2009年下降了2.7。因此,在总资产收益率和权益乘数的双重影响下,导致了净资产收益率比2009年下降了4.3个百分点。

其二,因素分析。以上从总体上分析了各个指标对净资产收益率的影响,下面根据下列公式,采用连环替代法,就各因素对净资产收益率的影响程度进行测定。

净资产收益率=主营业务利润率×总资产周转率×权益乘数

对于净资产收益率而言,设2009年为基期,2010年为本期,则两个指标体系是:

基期净资产收益率=基期主营业务利润率×基期总资产周转率×基期权益乘数

本期净资产收益率=本期主营业务利润率×本期总资产周转率×本期权益乘数

分析对象=本期净资产收益率-基期净资产收益率=19.8%-24.1%=4.3%

主营业务利润率对净资产收益率的影响程度:

(41.34%-35.89%)×2.51%×26.7=3.65%

从上边计算的数据可知浦发银行主营业务利润率从2009年的35.89%上升到2010年前三季度的41.34%,这个因素对净资产收益率的影响是:净资产收益率上升了3.65%。

总资产周转率对净资产收益率的影响程度:

41.34 %×(1.99%-2.51%)×26.7=-5.74%

从上边计算的数据可知浦发银行总资产周转率从2009年的2.51%下降到2010年前三季度的1.99%,这个因素对净资产收益率的影响是:净资产收益率下降了5.74%。

权益乘数对净资产收益率的影响程度:

41.34 %×1.99%×(24.0-26.7)=-2.22%

从上边计算结果可知浦发银行权益乘数从2009年的26.7下降到2010年前三季度的24.0,这个因素对净资产收益率的影响是:净资产收益率下降了2.22%。

根据以上分析过程,可以看出浦发银行2010年前三季度的净资产收益率比2009年略有下降,主要不利因素为总资产周转率的下降,其影响略大于权益乘数的影响;主要有利因素为主营业务利润率的提升。因此,浦发银行在未来的发展过程中应将主要精力放在提高总资产周转率和权益乘数上。

四、结论

杜邦分析方法通过对净资产收益率指标的层层分解,将浦发银行效益产生的各个环节与相关财务比率联系起来,综合地反映了浦发银行经营管理状况。指出了哪些因素对净资产收益率产生影响,并采用因素分析法对影响净资产收益率的各个指标的具体影响程度进行度量。研究结果表明,浦发银行2010年前三季度的净资产收益率比2009年略有下降,主要不利因素为总资产周转率和权益乘数的下降,主要有利因素为主营业务利润率的提升。运用杜邦分析法时,应注意该体系所涉及的财务指标毕竟是有限的,还有诸多的财务指标和财务报表数据未能考虑,分析时应结合商业银行普遍使用的资产质量指标以及其他盈利能力指标进行分析,避免做出片面的结论。

[1]李振静,鲁登荣:《基于因子分析法的2009年上市银行竞争力分析》,《金融经济》2010年第10期。

[2]刘凌冰:《会计报表阅读与分析》,东北财经大学出版社2010年版。