基于DEA模型的公路运输业上市公司财务运营效率分析

2012-06-05齐齐哈尔大学武志勇齐秀辉

齐齐哈尔大学 武志勇 齐秀辉

公路运输对社会经济的发展起着重要的支撑与引导作用,我国公路运输业的高速发展,极大地提升了运输生产力水平,有力地促进了我国经济发展和社会进步。公路运输业财务运营成本高且多为沉没成本,对公路运输公司进行财务运营效率评价,有利于改善公司的经营管理水平,促使企业合理配置资源,减少浪费,从而促进我国公司运输企业健康可持续发展。对公路运输业上市公司财务运营效率进行评价,评价方法的选取是其重要一环,数据包络分析法(DEA)是众多评价方法中较为有效的一种,由于它不需要预先估计参数,直接采用数据计算,在避免主观因素和简化运算、减少误差等方面有着不可低估的优越性。

一、DEA模型简介

数据包络分析(DEA,Data Envelopment Analysis)是一种非参数分析法,是由美国著名运筹学家A.Charnes和W.W.Cooper等人以相对效率概念为基础对同类多指标投入、多指标产出经济系统的相对有效性进行评价的一种方法,它主要用于研究具有相同类型的决策单元(Decision Making Unit,简称DMU)间相对有效性。该方法不必确定输入、输出之间关系的显性表达式,排除了很多主观因素的影响,具有很强的客观性。

在DEA方法理论体系中,最具有代表性的评价模型为CCR模型和BCC模型,前者可用于评价决策单元的总体投入产出效率,而后者可用于评价决策单元的纯技术效率,两模型相结合可得出决策单元的规模效率。

在固定规模报酬假定下利用线性规划法及对偶定理计算各决策单元的相对效率的方法又被称为CCR模型,其投入型对偶规划模型为:

其中,θ为被评价决策单元的有效值(指投入相对于产出的有效利用程度),它的值在0与1之间分别为松弛变量,ε是阿基米德无穷小量。

结论3:若θj*<1,则DMU为CCR模型下非DEA有效,说明DMU的每个投入指标应当按θj比例减少,即投入资源未充分利用;若有投入指标的s-j为非零,则DMU第j项投入减少s-j量,不会影响产出,同理,如有产出指标的s+j非零,则DMU第j项产出有s+j所示数量不足。

具有(弱)DEA有效的决策单元具有这样的特点:除非增加一种或多种新的投入,否则无法再增加任何现有的产出量;除非减少某些种类的产出,否则无法减少任何现有的投入量。

根据投影定理,利用公式(2)可以将非DEA有效的DMU投影到有效生产前沿面上,为决策提供了重要的量化信息。

在公式(1)的基础上加上限制条件∑λj=1即得BCC模型。

本文将运用CCR和BCC模型对公路运输业上市公司的财务运营效率进行评价。

二、公路运输业上市公司财务运营效率分析

(一)决策单元(DMU)与输入输出指标的选择 本文选择了在深沪两地上市的20家公路运输公司为样本,进行财务运营效率分析。这些公司分别为:粤高速A(000429)、湖南投资(000548)、S延边路(000776)、东莞控股(000828)、海南高速(000886)、现代投资(000900)、华北高速(000916)、ST东北高(600003)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)、重庆路桥(600106)、赣粤高速(600269)、山东高速(600350)、五洲交通(600368)、宁沪高速(600377)、深高速(600548)、江西长运(600561)、四川成渝(601107)。

结合研究目的、数据获取的科学性与全面性及公路运输行业的特点,选取总资产(X1)、主营业成本(X2)和期间费用(X3)作为DEA的投入指标,产出指标包括主营业收入(Y1)和净利润(Y2)。

在投入指标中,总资产代表着公路运输业公司的经济规模因素,是企业经济效益最稳定的物质基础,可以反映出上市公司资源配置优化情况;主营业务成本是与主营业务收入相配比的投入变量,该指标能反映出企业对成本的控制能力;运输业公司没有销售费用,期间费用主要包括管理费用和财务费用,它是反映上市公司管理层管理水平的一个重要指标,对公司总体绩效有着重要的影响。虽然员工是公司经济利益的创造者,但对其投入最终是以货币形式体现在主营业务成本和期间费用中,因此,在投入指标中未直接考虑员工因素。

在产出指标中,主营业务收入是一家公司业绩的支撑点,主营业务收入微薄的上市公司必然不具备强大的竞争力;净利润作为产出指标反映了一个上市公司的总体盈利状况,它是反映企业运营质量的重要指标。各项指标的数据取自2009年各公司年报,由于数据量较大,不在此一一列出。

(二)实证分析 具体内容如下:

(1)财务效率分析。将收集的样本数据代入CCR和BCC模型,分别计算了CCR效率值、BCC效率值、规模报酬和财务投入产出冗余,其具体计算结果如表1所示。

表1 各DMU投入产出效率分析结果表

由表1可知,以CCR模型进行分析,20家公路运输企业有7家公司财务效率值为1,是DEA有效,说明这些公司的效率既处于技术有效也处于规模有效中,所占比重为35%,其他公司均为非DEA有效。

以BCC模型进行技术效率分析,有11家公路运输企业的技术效率值为1,说明它们的财务投入产出要素组合在技术上比较合理,这些企业占运输业上市公司的比重为55%,也说明我国公路运输业上市公司的技术效率整体水平并不理想,企业应注重技术效率的提高。

表1给出了各公司的规模收益状况,在2009年中有7家企业实现了规模收益,达到了最优运营状态;有3家企业处于规模收益递减的状态,说明这些企业当年整体规模相对于目前的财务产出而言过大;1家企业处于规模收益递增状态,该公司应继续扩大经营规模以获得更好的规模效益。对于非技术有效的各公司,在进行财务投入产出的相应优化调整后,有3家公司可实现规模收益,5家公司将处于规模收益递增状态,1家公司将处于规模收益递减状态。

具体来看,S延边路、宁沪高速、山东高速和赣粤高速的技术效率为1,要提高总体运营效率,应该从规模收益调整入手。S延边路处于规模收益递增状态,公司今后可以通过收购、资产注入等手段扩大固定资产规模,进而增加产出,提高财务投入产出的相对效率。宁沪高速、山东高速和赣粤高速处于规模效益递减阶段,今后可以考虑适当的收缩资本,调整资本结构,加强内部管理,压缩运营成本,以提高其财务投入产出效率,将生产调整至最佳状态。

(2)DEA无效决策单元的目标改进值。对于非DEA(CCR)有效的DMU,公司可以通过节约财务投入量和增加财务产出量来提高公司的整体运营效率。根据DEA理论的“投影”定理,应用公式(2),可计算出使非DEA(CCR)有效的各决策单元转变为DEA有效的目标改进值,使公司既运行于技术有效又运行于规模有效状态中(见表2)。

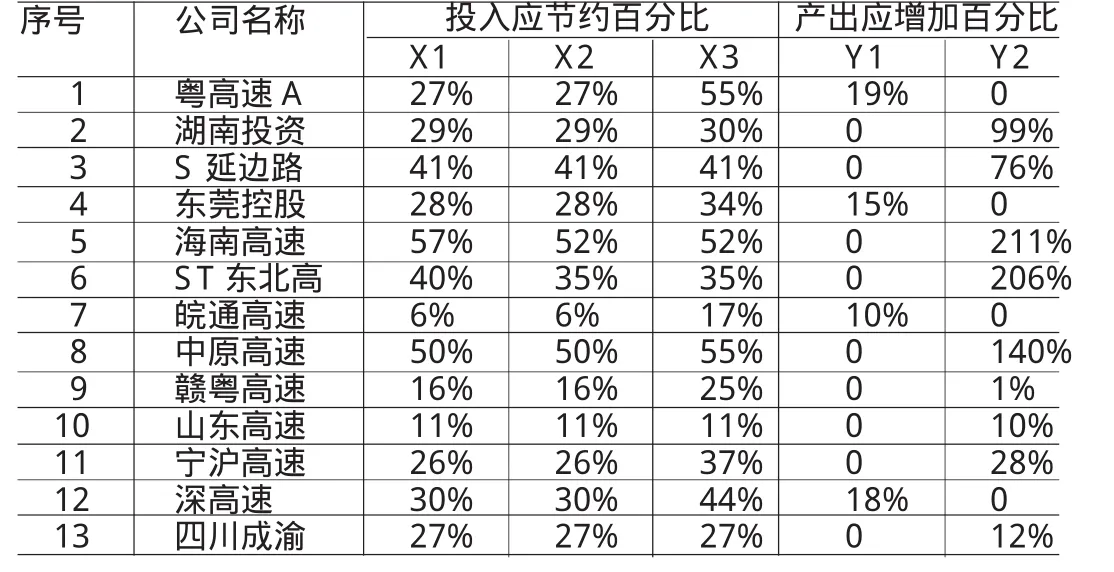

表2 2009年非DEA有效DMU的改进值

从表2中可以直观地看到,13家企业在投入方面都应进行相应比例的节约,总资产的平均可节约空间为30%,表明这些企业资产扩张规模偏高,存在着资产闲置或有劣质资产,企业应着眼于优良资产,并切实提升资产利用率;主营业务成本的平均可节约空间为29%,高昂的主营业务成本也阻碍了行业平均利润率的提高;期间费用的平均可节约空间为36%,说明这些企业日常运营中存在严重的浪费。从具体数据上看,海南高速和中原高速可改进空间巨大,面临的压力也非常巨大,企业应在现有投入量的基础上节约50%以上,同时应分别增加净利润211%和140%才能使企业处于最佳运营状态中。

三、结论

本文利用DEA的CCR和BCC模型对我国公路运输业上市公司的财务运营效率进行了分析,结果发现仅有35%的上市公司是DEA(CCR)有效,处于最佳运营状态中,65%的上市公司财务运营效率不高,在这些企业中,有45%的企业处于非技术有效与非规模有效中,总资产、主营业务成本和期间费用的可节约空间平均都在30%,是影响企业财务运营效率的主要因素,这对我国公路运输业上市企业的管理决策者如何提升运营效率有一定的启示作用。

[1]袁长伟:《高速公路与区域经济发展协调性的DEA评价模型》,《长安大学学报》(社会科学版)2009年第9期。

[2]隽志才:《DEA方法与运输企业技术规模的有效》,《公路交通科技》1994年第12期。

[3]武志勇:《齐齐哈尔市A级绿色食品种植业投入产出效率的DEA分析》,《安徽农业科学》2007年第12期。

[4]左志武、王洪:《基于DEA模型的公路公司绩效评价研究》,《山东交通科技》2006年第1期。

[5]魏权龄:《评价相对有效性的DEA方法——运筹学的新领域》,中国人民大学出版社1988年版。