房地产上市公司资本结构影响因素实证研究

2012-06-05徐州工程学院陈艳杰

徐州工程学院 陈艳杰

一、文献综述

(一)国外研究 20世纪70年代初,西方国家就出现的资本结构影响因素的实证研究学派。Braxter和Gragg(1970)从公司规模入手研究资本结构的影响因素,认为企业规模越大的公司越容易获得借款和商业信用,而企业规模越小的公司则相对较难获得大额的借款和优厚的商业信用。Warner(1977)也指出规模对企业的资本结构具有重要影响,规模较大的企业比规模较小的企业有较高的资产负债率,因为规模越大企业实力也越强、收益越稳定,因此在相同的情况下,大企业的破产可能性要比小企业小一些,具有更强的负债能力。Titman和Wessels(1988)使用因素分析的方法找出影响资本结构的主要因素,结论表明:获利能力与资产负债率间具有显著的负向关系;规模较小的公司会倾向于使用短期负债来融资;而资产结构、非债务税盾等因素与资产负债率间没有显著关系。Harris和Raviv(1991)的实证研究结果表明资产负债比率与公司规模、非负债税盾、固定资产比率和投资发展机会正相关,与经营风险、广告消费支出和产品特殊性负相关。Prowse(1991)认为企业资产的流动能力可以用来反映企业资产被股东操纵而损害债权人利益的程度,即流动能力越强,股东用流动资产操纵决策的灵活性就越大,而债权人就越处于不利的地位,因此认为流动能力对资本结构的影响是负向的。Gaver(1993)研究发现,随着企业增长机会的减少,企业总的负债率显著上升。

(二)国内研究 陆正飞、辛宇(1998)通过线性回归方法进行了分析,认为获利能力与资本结构负相关,但企业规模、资产担保价值、成长性等因素对资本结构的影响不甚显著。冯根福、吴林江和刘世彦(2000)运用主成分分析和多元分析相结合的方法对资本结构形成的可能影响因素进行实证检验,认为股权结构是企业资本结构的重要影响因素,而企业财务状况的影响作用较弱。国家股控股的公司,则其负债比率较高,而法人股控股的公司则更偏好股权融资。洪锡熙,沈艺峰(2000)的研究表明企业规模和盈利能力两个因素对企业资本结构的选择有显著的影响,而公司权益、成长性和行业因素对企业资本结构没有显著的作用。吕长江,韩慧博(2001)提出七项影响因素,回归分析得出企业的获利能力、流动比率、固定资产比例与负债比率负相关;公司规模、公司的成长性与负债率正相关;而净利润的变异系数和股本结构对负债率没有显著影响的结论。陈维云、张宗(2002)的研究发现,企业的规模和成长性与企业资本结构正相关,企业盈利能力与资本结构负相关,但企业资产担保价值与资本结构没有显著的相关性。肖作平、吴世农(2002)的研究认为,国有股股本、资产的担保价值、企业规模、与债务水平正相关;而公司的成长性、非债务税盾、经理人员占董事会人数的比例与长期负债率负相关。查道林、杨蓓(2008)通过实证得出矿业上市公司的总资产、资产担保价值,总资产增长率和资产负债率是正相关关系,主营业务利润率、国有股比例,非债务税盾和资产负债率是负相关。

二、研究设计

(一)研究样本 本文选取2009年42家房地产A股上市公司年度数据为研究对象,在选取遵循以下原则:以《上市公司行业分类指引》中的房地产上市公司作为样本基础,剔除年房地产业务收入不及主营业务收入95%的公司和剔除ST、PT公司。使用SPSS17进行分析。数据来源于巨潮资讯(http://gsgg.cninfo.com.cn/xxgg/sygsg g.html)、金融界(http://www.jrj.com.cn)和上市公司年报整理。

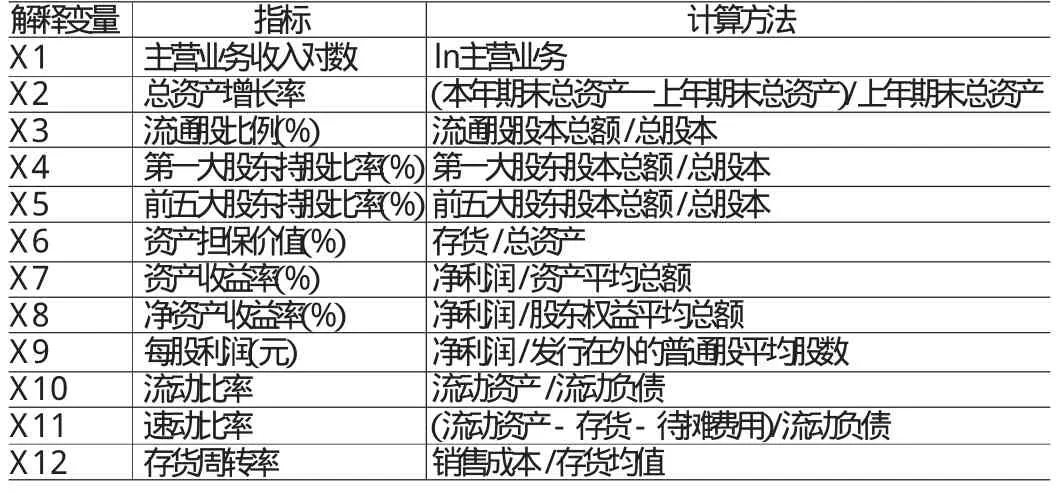

(二)变量选取 本文采用资产负债率作为资本结构的度量,选取的解释变量有反映企业的规模、股权结构、抵押价值、盈利能力、短期偿债能力、营运能力等方面的12个指标作为自变量。具体见表1。

表1 解释变量指标及其计算方法

三、实证分析过程

(一)因子分析 具体内容如下:

(1)适用性检验。因子分析是从众多的原始变量中构造出少数几个具有代表意义的因子变量,这里面有一个潜在的要求,即原有变量之间要具有比较强的相关性。如果原有变量之间不存在较强的相关关系,那么就无法从中综合出能反映某些变量共同特性的少数公共因子变量来。因此,在作因子分析之前,需要先对其适用性进行检验。

表2 KMO and Bartlett's Test

从表2中KMO和Bartlett检验结果显示,KMO>0.5,Sig=0<0.05,因此,以上数据适合做因子分析。

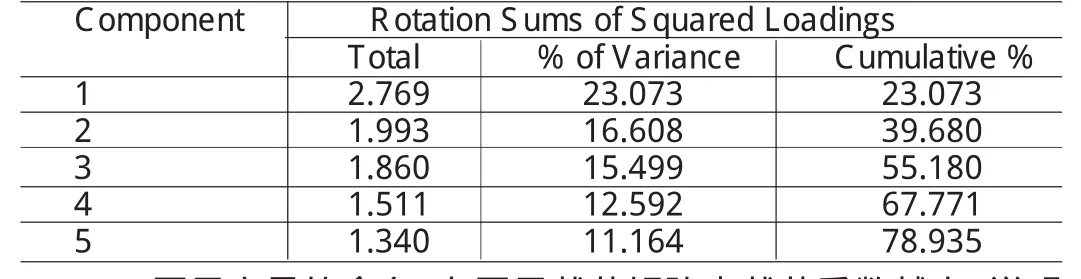

(2)提取公共因子。通过因子分析,从表3可以看出,使原先反映房地产上市公司资本结构影响因素的12个指标综合成彼此互不相关的5个公共因子,决定提取前五个公共因子为,F1、F2、F3、F4、F5。这是因为,前6个因子的累积方差贡献率达到了78.953%,保留了原变量的大部分信息,第5个因子之后的其它因子的特征值都非常小,基本可以忽略不计。再用5个公共因子作为自变量,对企业的资产负债比率进行多元线性回归分析这可使指标含义易于解释,从而使分析变得简单。

表3 累计方差分解表

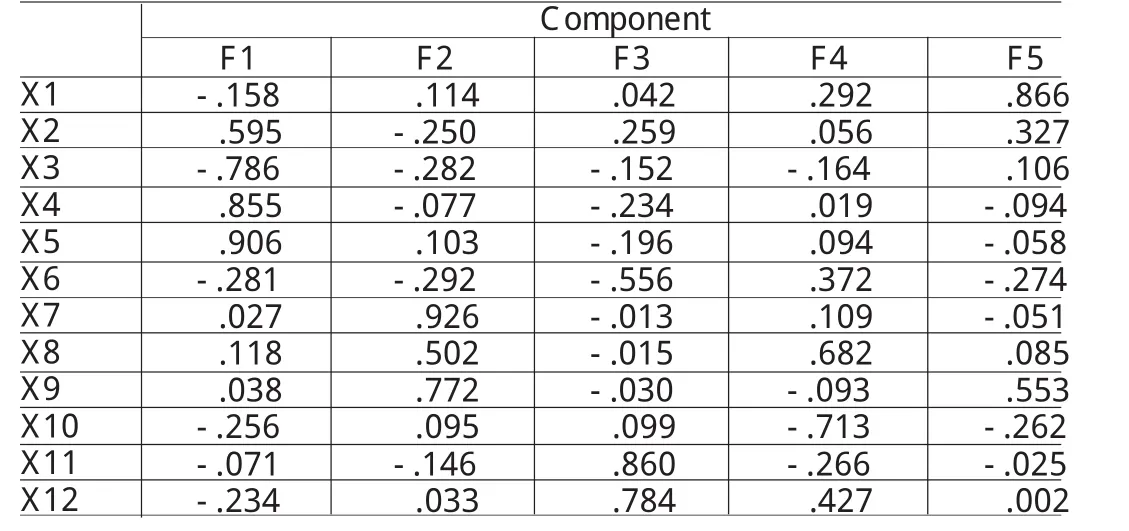

(3)因子变量的命名。在因子载荷矩阵中载荷系数越大,说明因子对相应的原始指标的解释能力越强。根据表4旋转后的因子载荷矩阵,可以看出因子1在代表公司股权结构的指标X3、X4和X5上有最大载荷,相关系数分别为-0.786、0.855和0.906,因此可将因子1视为盈利能力因子;因子2在股权结构指标X7和X9上有最大载荷,相关系数分别为0.926和0.772,因此将其视为盈利能力因子;因子3在公司规模指标X11、X12上有最大载荷,相关系数分别为0.860和0.784,因此可将其视为公司流动性因子;因子4在X10上有最大载荷,相关系数分别为-0.713,因此可将因子4视为短期偿债能力因子;因子5在X1上有最大载荷,相关系数分别为0.866,因此可将其视为企业规模因子。

表4 旋转后的载荷矩阵

F1=-0.064X1+0.247X2+0.276X3+0.312X4+0.321X5-0.144X6-0.038X7-0.02X8-0.003X9-0.055X10+0.030X11-0.087X12

F2=-0.105X1-0.226X2-0.133X3-0.66X4+0.021X5-0.133X6+0.519X7+0.214X8+0.338X9+0.162X10-0.049X11+0.005X12

F3=0.062X1+0.132X2-0.142X3-0.087X4-0.061X5-0.267X6+0.015X7+0.041X8-0.081X9+0.025X10+0.463X11+0.161X12

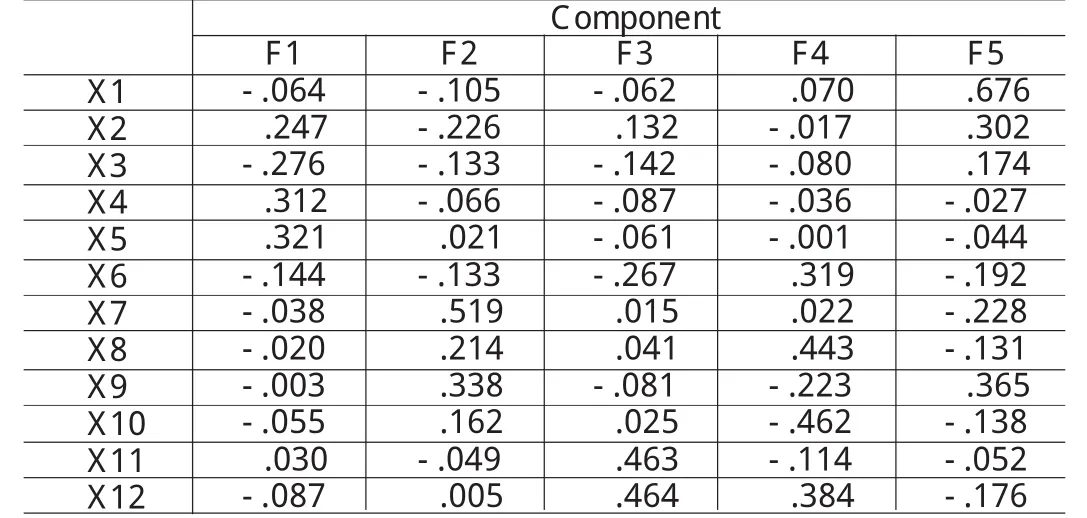

表5 因子得分系数矩阵

F4=0.07X1-0.017X2-0.080X3-0.036X4-0.001X5+0.319X6+0.022X7+0.443X8-0.223X9-0.462X10-0.114X11+0.384X12

F5=0.676X1+0.302X2+0.174X3-0.027X4-0.044X5-0.192X6-0.228X7-0.131X8+0.365X9-0.138X10-0.052X11-0.1764X12

(二)多元线性回归分析 具体内容如下:

(1)构建模型。以公共因子作为自变量,对因变量Y(资产负债率)做单变量多元线性回归,回归方程为:

Y=β0+β1F1+β2F2+β3F3+β4F4+β5F5+ε

上式中,5个变量F1、F2、F3、F4和F5分别代表股权结构、盈利能力、流动性、短期偿债能力和企业规模因子,β1、β2、β3、β4、β5是各个因子的系数,β0是常数项,ε是误差项。

(2)模型拟合度检验。为了使回归方程的自变量都变得显著,同时使这个方程的可决系数R2和调整可决系数R2尽可能的大,要找一个“最优”的回归方程。

表6 回归方程的拟合优度以及显著性检验

从表6中可以看出,回归方程模型3的拟合优度调整后的R2达到了65.2%,说明变量F可以解释变量Y 65.2%的变异性。并且DW的取值范围为0﹤DW﹤4,可以认为DW值约等于2,即残差与自变量相互独立。所以该多元回归方程是可以接受的。

(3)线性回归结果及多重共线性的识别。使用逐步回归法时必须考虑自变量之间的共线性问题。Tolerance(容忍度)越接近于1 VIF(方差膨胀因子)小于5,共线性越轻。共线性诊断结果如表7所示。

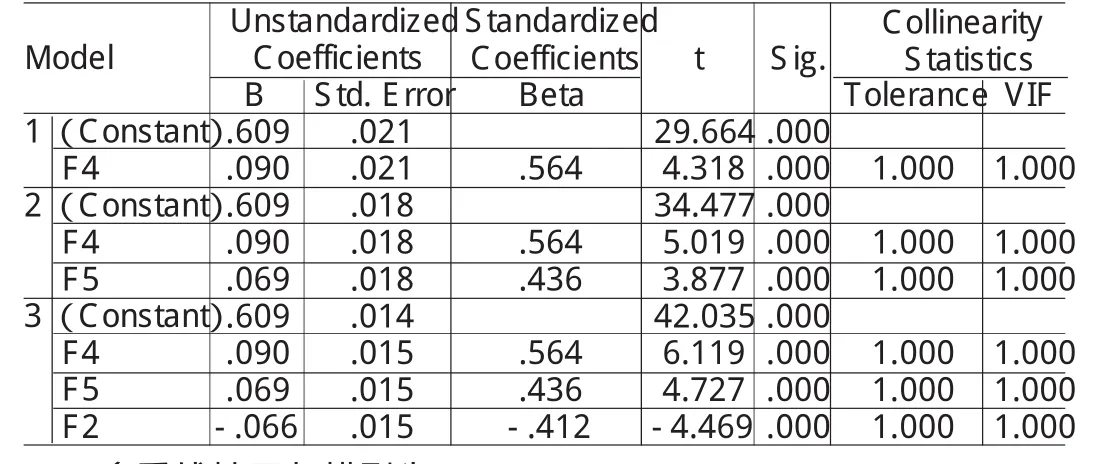

表7 共线性诊断

多重线性回归模型为:

Y=0.609-0.066F2+0.09F4+0.069F5+ε

式中:F2、F4和F5分别代表盈利能力、短期偿债能力和企业规模因子。

房地产上市公司的盈利能力系数为-0.066,说明盈利能力与资本结构的关系是负相关。这与国内相关方面的研究成果相一致。盈利能力越强,获得的净利润就越多,企业的资本公积和留存收益就越多,可供企业经营周转、投资获利的资金就越多,企业就不需考虑向外举借太多的债务,企业的资产负债率就比较低。而盈利能力较差,企业没有足够的留存收益,只能对外举债以满足企业的资金需求,相应的债务融资比例会提高。

企业短期偿债能力与资产负债率正相关系,回归系数为0.09,说明短期偿债能力对房地产上市公司资本结构的影响较大。短期偿债能力越强的企业更能担负突如其来的偿债要求,所以偿债能力与资本结构正相关。

房地产上市公司的公司规模系数为0.069,说明公司规模越大企业的资产负债率越高,公司规模与资本结构显著正相关。企业的规模往往代表企业的实力,意味着企业在同行业中的地位。企业规模越大,企业的信誉高,容易获得债权人的信任,进而能够获得较低成本的债务融资,保持较高的资产负债率。并且,国家政策导向也更倾向于银行信贷资金向规模较大的公司倾斜,也促成了规模大的企业拥有高资产负债率。

另外,房地产上市公司的股权结构和资产的流动性与资本结构关系不显著。

四、结论

本文分析了影响资本结构的因素,并考察了这些因素对我国房地产上市公司资产负债率的影响。回归结果表明:公司规模、盈利能力和短期偿债能力是主要影响因素,而其他因素并不对我国房地产上市公司资本结构决策产生大的影响。可以得出:优化企业的资本结构应以提高公司的企业价值、降低综合资金成本为目的,要结合企业盈利能力的强弱进行调整,而不能单纯考虑资产负债率的高低。另外,房地产行业流动负债比例偏高,企业往来账款占据相当部分,长期负债比例偏低,这与房地产行业的经营特点是不相称的。所以要改变现有负债的性质,发挥资本结构的作用。国家要大力发展企业债券市场,提高房地产上市公司债券的融资比例。当然,本文的研究还有一定的局限性,有待进一步深入研究。

[1]陆正飞、辛宇:《上市公司资本结构主要影响因素之实证研究》,《会计研究》1998年第8期。

[2]冯根福、吴林江、刘世彦:《我国上市公司资本结构形成的影响因素分析》,《经济学家》2000年第5期

[3]洪锡颐、沈艺峰:《中国上市公司资本结构影响因素的实证分析》,《厦门大学学报》(哲学社会科学版)2000年第3期。

[4]吕长江、韩慧博:《上市公司资本结构特点的实证分析》,《南开管理评论》2001年第5期。

[5]王娟、杨凤林:《中国上市公司资本结构的最新研究》,《国际金融研究》2002年第8期。

[6]查道林、杨蓓:《矿业上市公司资本结构影响因素实证分析》,《财会通讯》(综合)2008年第4期。