不同运行模式下浙江纺织集群成本结构比较研究

2012-05-29宣国萍

宣国萍

(浙江工业职业技术学院经济管理分院,浙江 绍兴 312000)

一、引言及文献综述

浙江经济是区域经济的典型代表,绍兴的纺织、诸暨的袜业、嵊州的领带等均以地方区域为核心的特色产业集群式发展,已成为浙江经济的经典模式,特别是纺织品仍为目前浙江省的主要出口产品之一,具有较强的国际竞争力,其主要优势在于低成本。但近年来,许多外贸出口企业由于人民币升值、劳动力涨价、通货膨胀引发原材料涨价、出口退税政策的变化等众多因素的影响纷纷倒闭,产业集群逐步萎缩。因此,对产业集群的运行模式和竞争力的研究也越来越成为现实需要。

不管是马歇尔的外部经济理论、韦伯的工业区位理论、克鲁格曼的新经济地理学还是迈克尔◦波特的新竞争优势理论都明确认为,分工是区域经济增长的源泉,产业集群式发展是经济发展的较为理想的模式选择。但产业集群如何才能更具生命力和竞争力呢?陆立军和于斌斌 (2010)以修正后的 “钻石模型”为逻辑分析框架,以绍兴纺织产业集群与中国轻纺城市场为例,从微观层面解释了产业集群与专业市场互动发展的动力机制,使产业集群竞争力的研究有一个新的深入和方向[1]。陆辉和陈晓峰 (2008)基于产业集群生命周期理论,从宏观、中观及微观多角度系统地提出了培育产业集群持续竞争优势的相关途径与策略[2]。范轶琳和吴晓波 (2010)运用二次创新理论,认为随着集群形成、成长和成熟,集群内部企业的创新过程经历了由模仿创新到创造性模仿再到改进型创新的演变,学习方式也相应地由 “干中学”到 “用中学”再到 “反求过程”[3]。而赵秀芳和张炎兴(2010)则以农村工业化背景下的绍兴纺织业集群为例,分析了基于农户的集群模式并解释了中国产品低成本优势的形成机理,探讨了中国产品的竞争优势[4]。

这些理论和研究为我们提供了示范,但也引导着我们另辟蹊径:任何一个集群经济的发展都有其独特的运行模式和机理,产业集群的典型运行模式决定了不同的成本结构和盈利性,这是影响集群产品竞争力的关键。因此,我们将浙江纺织集群的运行模式作为特别关注的焦点,选择了诸暨大唐袜业集群进行实证研究,通过对不同运行模式的产品成本结构的研究,剖析不同成本要素对不同运行模式的产业集群总成本的影响程度,以探究中国产品低成本的形成机理,从而寻求进一步拓展中国产品低成本优势的方法和途径。

二、纺织集群运行模式研究

在浙江,许多产业集群是通过 “亲帮亲,邻帮邻”、“一家做,家家学”而得到扩展的,形成了特色鲜明的地方产业群。这些产业集群往往用机械化生产替代了手工业生产、用工业品替代了农产品,使家庭与企业实现了有机结合,诞生了数以万计的家庭企业,形成了工贸研一体化的纵向整合模式和农户横向整合模式两种典型的集群模式,这是农村工业化的新模式。

(一)工贸研一体化纵向整合模式

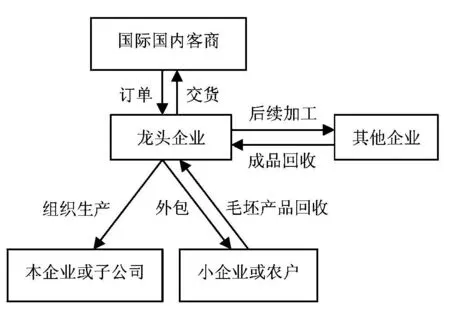

纵向整合,即专业化分工基础上的产业纵向联合,它往往以大企业为核心,进行上下垂直的整合,基本运行途径为:龙头企业获得国际、国内客商订单后将订单分解,小部分自行组织生产或交由下属企业生产,大部分进行外包生产,将订单分包给各中小企业或农户,农户和小企业根据龙头企业的产品要求组织原材料采购和生产,在完成生产后将半成品送到龙头企业,经龙头企业对毛坏产品检验合格后,再到其他相应的企业进行后续加工,并最终包装检验发货,至此才完成整个生产及销售过程 (如图1所示)。

图1 纺织集群纵向整合生产销售模式

(二)农户横向整合模式

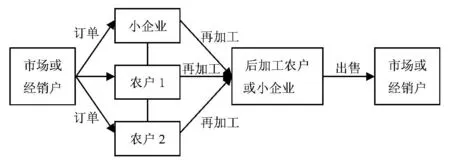

横向整合模式是指以村落或专门的标准化、低成本专业园区为依托,形成包含原料生产、机器生产维修、产品粗加工、精加工、成品包装等全过程的小企业和农户为主体的一种群体性生产销售方式。在这种模式下,各小企业或农户从事产业链中的某一环节的生产,为其他环节加工服务,从而完成整体性生产销售过程。

横向整合模式典型的生产销售流程是直接通过市场或自由经销商向小企业、农户下订单,由小企业、农户完成生产后,将半成品送到相应的后道工序的小企业或农户进行加工,并最终包装检验发货,从而形成完整的生产销售过程 (如图2所示)。

通过见图7对比分析可以发现,椒江流域内,随着日照时长的增减,水体悬浮泥沙浓度也随之发生趋势相同的波动,同时,二者决定系数R2达到0.7582,说明流域内水体悬浮泥沙浓度与年内日照时长有较强的相关性.

图2 纺织集群横向整合生产销售模式

三、纺织集群不同模式成本及其结构分析

(一)样本描述和研究模型

1.样本描述。本文以浙江诸暨市大唐镇所属的企业和个体织袜户为调研对象,走访织袜户或同类型小企业58家和工贸研一体化的企业35家,共收回有效样本93份。因产品和机器的不同,为利于比较研究,我们在此选择使用电脑织袜机生产丝袜的小企业、织袜户和工贸研一体化的企业作为样本数据,有效样本共计36份,其中工贸研一体化的企业17份,小企业和织袜户19份。

2.研究模型。我们采用总成本指标来反映各模式下的成本,而影响成本的因素从广义成本的角度来考虑,包含材料、工资、折旧、制造费用、后加工费、管理费用、财务费用、销售费用、税金等。我们尝试引入相关虚拟变量,利用实际调查所得数据建立多元线性回归模型,并运用SPSS17.0统计软件对回归模型的参数进行计算分析,探索和研究不同运行模式下各因素对成本的影响程度。本研究中的因变量 (用y表示)为不同运行模式下的总成本指标,自变量为材料、工资、折旧、制造费用、后加工费、管理费用、财务费用、销售费用、税金等九项指标,建立的多元线性回归模型为:

其中,y为总成本,x1为材料,x2为工资,x3为制造费用,x4为后加工费,x5为折旧,x6为管理费用,x7为财务费用,x8为销售费用同,x9为税金。

(二)农户横向整合模式成本结构分析

1.模型建立。上述成本影响因素是根据专业知识和经验选定的,我们不清楚自变量对因变量有多大的影响程度,因此在回归模型建立后,我们导入了调研所得的19组小企业、织袜户的相关数据,采用逐步回归分析方法,剔除对总成本影响不显著的因子,利用剩余的变量再建立回归模型:

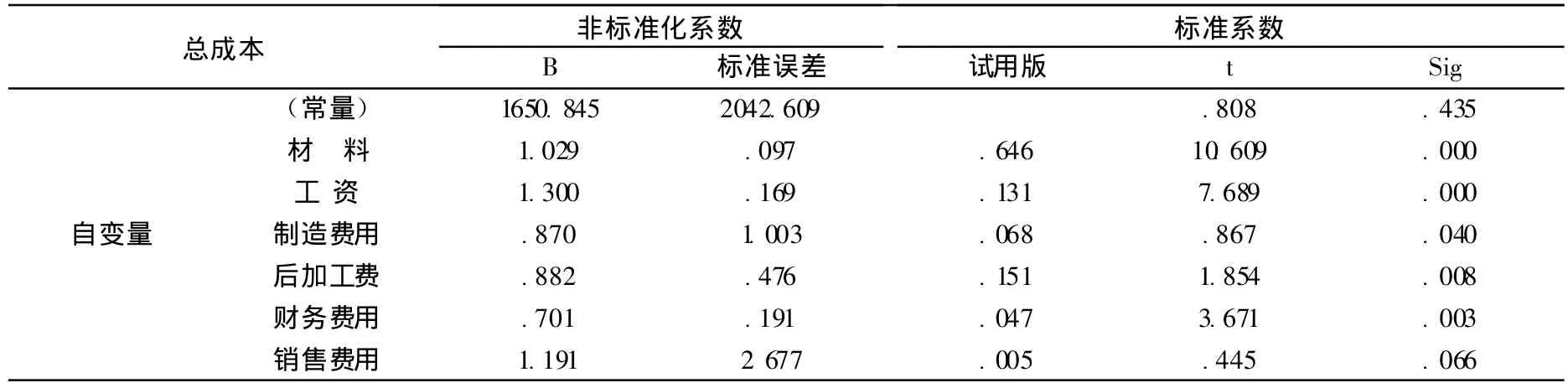

由回归方程可知,在中小企业、织袜户的横向整合模式中,影响成本的主要因素有材料、工资、后加工费、财务费用、制造费用、销售费用等六个。

表1 回归系数T检验

从表1可知,没有变量被剔除,通过t检验,自变量x1、x2、x3对应的回归系数达到了p=0605的显著水平,由此判定回归方程与各参数的检验结果都有显著性意义,求得的多元线性回归方程是有效的。

3.研究结果分析。通过上面的统计描述和模型分析后我们发现,在农户横向模式的纺织集群中,影响成本的要素主要有材料、工资、制造费用、后加工费、财务费用、销售费用。在横向整合模式下,农户一般不会对建在自家的住宅中厂房和自有资金购买的机器计算折旧,所以折旧费用对成本没有影响;夫妻二人共同管理三、两个工人,所以不会考虑管理费用;当地政府对所有织袜户推行零税负工程,所有生产销售环节全部免税,因而没有税金支出。根据回归分析中计算的标准系数可知,在农户横向整合模式中,材料对成本的影响力最大 (占64.6%),后加工费对成本的影响力列第二 (占13.1%),以下依次是工资、制造费用、财务费用和销售费用。可见,在横向整合模式中,控制材料和加工费是控制成本的主要途径。

(三)工贸研一体化的纵向整合模式成本结构分析

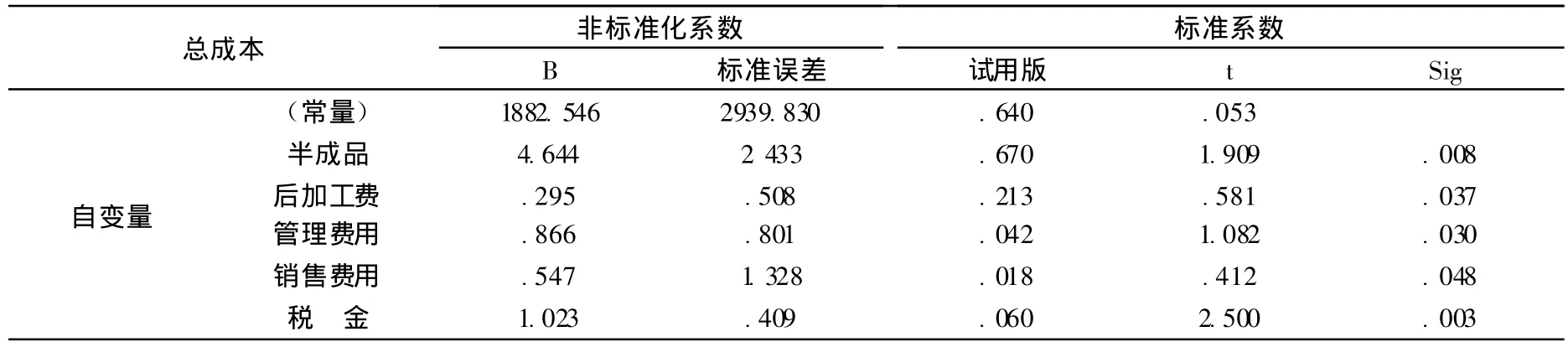

与横向模式同理,根据纵向整合模式的运行机制,我们知道材料成本已转变为向农户或小企业收购的白坯袜 (即半成品),因此我们导入了调研所得的17组工贸研一体化的纵向整合模式的相关数据,求得回归方程为:

模型建立后得知,复相关系数 (1)、决定系数 (0.989)、校正决定系数 (0.968)都接近1,表明回归方程拟合程度很好,因变量y的变化几乎完全由自变量x1、x4、x6、x8、x9决定。再对整个回归方程进行F显著性检验可知,F值检验达到了α=0.01的显著水平。同时,对回归系数进行t检验,结果见下表2所示。

表2 回归系数T检验

通过t检验,自变量x1、x4、x6、x8、x9对应的回归系数达到了p=0.05的显著水平。由此判定回归方程与各参数的检验结果都有显著性意义,求得的多元线性回归方程是有效的。

由上可知,在工贸研一体化的纵向整合模式下,影响成本的要素主要有半成品、后加工费、管理费用、销售费用、税金等五个,这与横向融合模式下的成本要素是有区别的。工资、制造费用在工贸研一体化模式下并没有发生,因为该种模式下没有生产车间,其生产环节全部下包给了农户或小企业,因此材料费也就是直接向农户或小企业购入的白坯产品的半成品成本,工资和制造费用自然就已包含在内了。同理,由于不需要生产环节,对资金的需求比较少,财务费用支出也很少,不需要建造大厂房和购买大量设备,因此折旧费用对成本影响很小。从研究结果可知,在工贸研一体化模式中,半成品、后加工费、税金占了前三位,其中半成品占了成本的67%,后加工费占21.3%,税金占了6%。由此可见,在纵向模式中,成本的高低取决于跟农户的合作关系。

由上面不同模式的成本及其结构分析可知,虽然两种运行模式下的成本要素是不同的,但中国产品的低成本优势并不仅仅是传统意义上的低人工成本优势,更多的是产业集群的运行模式中创造的低材料成本、低加工成本、低费用成本、低税金成本等。

四、结 语

通过对纺织集群中不同运行模式下成本结构的研究,我们认为中国产品在保持低成本优势上大有可为。

(一)创建无形化 “大公司”,扩大中国产品的低成本内涵。从上述分析可知,无论是工贸研一体化模式还是农户横向整合模式,最终成本控制的关键在于对农户或小企业的初加工和后续加工两个环节的成本控制,这是构成中国产品成本的最主要因素,也是保持中国产品低成本优势的最有作为的环节。因此,集群内的企业和农户必须树立 “大公司”的概念,创建一个无形的大公司,变竞争对手为朋友,构建以龙头企业为技术、销售核心,以不同加工环节的农户、小企业为生产加工核心的固定合作圈,将横向模式与纵向模式相结合,龙头企业将这些农户或小企业真正作为自己的生产车间纳入管理范围,进行材料统一采购,以降低采购成本;给予技术指导、资金扶持,以提高产品质量,降低财务费用;给予适当的利润空间,以利于农户和小企业的长期生存和发展,也利于自身的健康发展,促进集群的可持续发展。

(二)组建综合型物流公司,降低产品的材料成本。从两种运行模式下的成本回归分析可知,材料成本在任何一种模式下的成本中都占有极其重要的份额,因此控制材料支出是控制整个集群成本的关键,也是中国产品成本降低的关键点。据此,产业集群可以尝试大中小企业联合,抱团组建综合型物流公司,通过投资于原料产地、对原料进行统一采购,强化对原料采供的控制力。另外,将原料采购与加工环节从众多单个小企业剥离,转而由物流公司负责,从而降低采购成本和运输成本,提高生产环节的分工效率,大大降低 “群”内企业从外部获取材料的成本,使企业能以较低的成本进行生产,获得产品价格竞争的更大优势。

(三)创建特色村落园区,控制加工成本。在纺织集群中,纺织品生产的众多环节均由分散各地的小企业和农户单独完成,初步形成了以村为区域的规模经营,因此政府可以在现有村落的既有特色下创建村落园区,鼓励扩大发展现有村落经营项目的专业水平和加工规模,进行统一的供水、供电配套、交通建设、资金扶持和技术、信息等服务,减少各加工环节搜寻成本、运输成本、技术成本等,控制各加工环节的成本,提高加工环节的质量和水平,提升产品的市场优势。

(四)构建 “专业物联网”,减少销售环节和费用。发展 “中心型”市场,不断培育面向产业的服务能力,提升其作为商贸平台的综合竞争优势,建立制度化、机械化的信息收集、筛选、整理、编辑、发布渠道,实现对市场内部信息的充分利用,并向外发布各类有价值的市场信息,引领行业趋势。以市场为中心,建设与电子商务相适应的商品配送中心,重组和改造各类经销商、制造企业和物流公司的市场网络,真正构建与产业有关联的专业物联网,减少销售环节和销售费用。

[1]陆立军,于斌斌.基于修正 “钻石模型”的产业集群与专业市场互动的动力机制 [J].科学学与科学管理,2010,(8):66-72.

[2]陆辉,陈晓峰.民营经济产业集群的创新特征与持续竞争优势培育[J].乡镇经济,2008,(1):24-26.

[3]范轶琳,吴晓波.二次创新视角下的产业集群演进:诸暨山下湖珍珠产业集群案例 [J].科学管理研究,2010,(28):36-39.

[4]张炎兴,赵秀芳.基于农户的集群:一种低成本优势的实证分析——以绍兴纺织业集群为例 [J].绍兴文理学院学报,2010,(7):61-67.