现阶段我国个人所得税三大功能定位研究——基于2000-2010年省级面板数据的实证分析

2012-05-29程莹,吴建

程 莹,吴 建

(南京审计学院经济学院,江苏 南京 210029)

个人所得税 (以下简称 “个税”)是一种针对个人收入课征的直接税,自1799年英国首创,历经两个多世纪的发展和完善,逐渐成为大多数国家的主体税种之一。从我国个税的历史发展来看,1980年9月首次开征,直到1994年才正式确立现代意义上的个税税收制度。在短短30年内,我国个税税法历经了1993年10月、1999年8月、2005年10月、2007年6月和2011年6月五次修订,其发展的速度和争议的程度都是位列各税种之首。究其原因,主要在于其税种本身功能的发挥并未显现,清晰界定其功能是个税制度设计的首要问题。

一、文献回顾

众所周知,个人所得税通常被认为具有三项主要功能,即筹集财政收入的功能、调节社会收入分配的功能以及稳定经济运行的功能。

首先,从国外的文献来看。在二次世界大战结束前,大多数国家加大所得税比重主要是出于财政收入的原因,是政府在降低间接税地位时的一种替代措施。基于税收公平原则,大多数国家采取累进税制。课征累进所得税来改变收入分配不公平的现状,在累进课税的同时给予劳动所得更多的优惠,效果会更为显著 (Meade,E.JameS,1992)[1]。但以Mirrlees(1971)[2]为代表的最优所得税制理论认为:最优所得税的边际税率应该在0和1之间,且最优的所得税率呈倒 “U”型。Hayek,A.FriedriCh(1997)[3]认为累进税制本身就会使社会的不公平现象长久地持续下去,主张通过比例税制来改变再分配以促进社会公平。Davies and Hoy(2002)[4]认为单一税制通过扩大税基、降低税收遵从成本能提高税制本身的效率,更能体现公平。Klara Sabirianova Peter等 (2010)[5]发现在1981年至2005年间世界上189个国家的个税税率已从高税率向低税率转变,其最高法定宏观边际税率从1981年的63%下降到1991年42.9%,2005年降至为36.5%。个税制度也从结构累进性和复杂性向简易性方向转变。

其次,从国内的研究来看。个税在征收初期,维护国家权益、筹集财政收入是其最初功能。但有学者认为 “我国社会主义初级阶段决定了个人所得税不可能成为主体税种,不可能作为政府组织财政收入的主力军”。[6]在三功能中人们更关注调节收入差距功能,希望 “运用个人所得税和其他财税杠杆调节居民个人收入,通过这种再分配手段以维护市场经济下效率优先兼顾公平的分配原则,并使这一税种逐步成为地方政府的重要财源之一”[7]。但周亚、刘海龙等 (2006)[8]、刘小川、汪冲(2008)[9]、李延辉、王碧珍 (2009)[10]、王艳君 (2011)[11]等通过各种方法测算个税调节收入分配差距功能的效果,普遍认为效果并不理想。很多学者赞同 “个人所得税调节社会分配功能的发挥必须以其达到相当的收入规模为前提。”[12]有学者认为个税 “不仅可以调节收入分配差距,更重要的是发挥着资源配置的职能。”[13]但自20世纪90年代以来,我国宏观经济波动日益频繁,三次调高个税的费用扣除标准反而暴露出个税与经济波动无法协调一致的矛盾,因此其稳定经济波动的功能十分有限。

综上,个人所得税在不同的历史时期和国情下,其功能的定位具有差异性。反观我国个税的改革,“九五”计划①“九五”计划在其第三部分第四个问题中表述 “建立覆盖全部个人收入的分类与综合的个人所得税制”。、“十五”计划②“十五”计划在其第十六章第六节中表述 “建立综合与分类相结合的个人所得税制度”。、“十一五”规划③“十一五”规划在其第三十二章第二节中表述 “实行综合和分类相结合的个人所得税制度”。和 “十二五”规划④“十二五”规划在其第四十七章第三节中表述 “逐步建立健全综合与分类相结合的个人所得税制度,完善个人所得税征管机制”。都将其改革目标定位于 “综合与分类相结合”,而从2011年的修订内容来看,改革的设想仍然没有实现。这在一定程度上意味我国目前个税的功能定位并未随着经济形势的改变而改变,必然导致其功能作用发挥的有限性。前人的文献一般是着眼全国,研究个税单项功能发挥作用的效果,而我国地区间差异对于同一制度下的个税功能的发挥效果必然是有影响的,因此,本文尝试建立计量模型,实证分析三项功能在地区间发挥作用的效果及差异性。

二、变量选取、数据来源和面板数据模型的建立

(一)变量选取

1.个税的宏观边际税率 (PITR)——被解释变量

税率的高低直接影响国家财政收入和纳税人税收负担,是税收制度的中心环节。很多学者采用平均税率来衡量税负状况,但本文考虑到在累进税制下,平均税率是随着边际税率提高而提高,且平均税率低于边际税率,而我国个税的主要子税目是采用累进税率。因此,本文最终选用宏观边际税率这一指标代替平均税率,即个人所得税增长额÷GDP增长额。

税收收入是财政收入的主要来源,税收收入规模在一定程度上反映了政府的征税能力。首先,考虑本文主要研究的是个税对于政府筹集财政收入能力的衡量,因此选用个税在税收收入中的比重(标注为LPF1)这一指标。其次,考虑到本文研究的着眼点是地区间的比较,增加反映地区个人所得税筹集能力差异的指标 (标注为LPF2),即地区个人所得税额÷全国个人所得税额。通常两个指标值越大,说明筹集财政收入能力越强,个税税负相应也就越重。

3.调节收入分配能力 (IG)——解释变量之二

我国个税征税对象主要是城镇居民,本文用城镇居民平均每人全年家庭总收入代表各地区的人均税前收入情况,并剔除转移性收入,这样就把政府转移支付等政策手段的收入再分配效应剥离出去;用可支配收入代表人均税后收入情况,并同样剔除转移性收入。选取后者与前者的比值,即(可支配收入-转移性收入)÷(总收入-转移性收入),衡量调节收入分配能力。通常该比值越接近1,说明个税调节能力越弱,个税税负相应较轻;比值越接近0,说明个税的调节能力越强,个税税负相应较重。

4.稳定经济能力 (ED)——解释变量之三

首先,人均GDP是反映地区经济发展水平的指标之一,是个税的税基之所在。因此,本文选用人均GDP增长率 (标注为ED1)这一指标来考察个税稳定经济能力。从差别课征和量能负担原则来看,地区人均经济水平与个税税负呈正比例关系,人均GDP增长越快,税基越大,个税税负也就相应越重。其次,从GDP构成 (GDP=C+I+G+NX)来看,并立足于税的直接影响 (影响个人的C)及数据的可得性 (排除I)和针对性 (排除G和NX),本文选用全社会零售销售总额增长率 (标注为ED2)这一指标来反映个税对于个人消费的影响。通常消费增长越快,在税制变动不大且累进税制下,名义个税税负越重。

(二)数据来源

本文样本期间选择2000-2010年,涉及31个省市,基础数据来自各年 《中国统计年鉴》和中经网统计数据库,计算得到2046个指标。

(三)面板模型的设定

1.模型的识别与建立

学生不仅要有丰富的素材积累,同时也要能够对素材围绕作文主题进行灵活运用,素材用得巧妙、用得精彩,会给人耳目一新的感觉,让人拍案称奇。因此,教师要引导学生围绕中心论点选取典型的素材,根据写作需要对所积累的素材进行鉴别、选取和分析,做到贴合论据,突出中心论点。

经过计算检验,本文可以建立含有I个截面成员方程的变系数模型①含有I个截面成员的面板数据模型中,三模型的残差平方和分别为0.019201、0.016978和0.006213,测算出F2(180,155)=1.77504,F1(150,155)=1.79041,均大于同分布F临界值,因此均拒绝原假设,能够建立含有个体影响的变系数模型。。具体形式如下:

式中,PITRit为被解释变量;αi*表示模型的常数项;β表示对应于解释变量的向量;LPFit、IGit和EDit分别表示三个解释变量;i表示个体截面成员的个数,i=1,2,…,31,代表31个省、自治区和直辖市;t表示每个截面成员的观测时期总数,t=1,2,…,11,代表2000-2010年;随机误差项μit相互独立,且满足零均值、等方差为σ2的假设。

2.稳健性检验

为了确定结论是否稳定,本文采取以下方法进行稳健性检验:第一,选择个税宏观平均税负来替换个税宏观边际税率。结果发现,各变量的显著性结果和符号与本文的研究结果比较一致。第二,考虑到样本的时间选择也可能产生误差,特别是2007年的改革,本文把时期拆分为2000-2007年和2007-2010年进行检验,结果表明与本文的研究结果基本一致。

三、模型检验结果和分析

(一)描述性统计

1.个人所得税的宏观边际税率

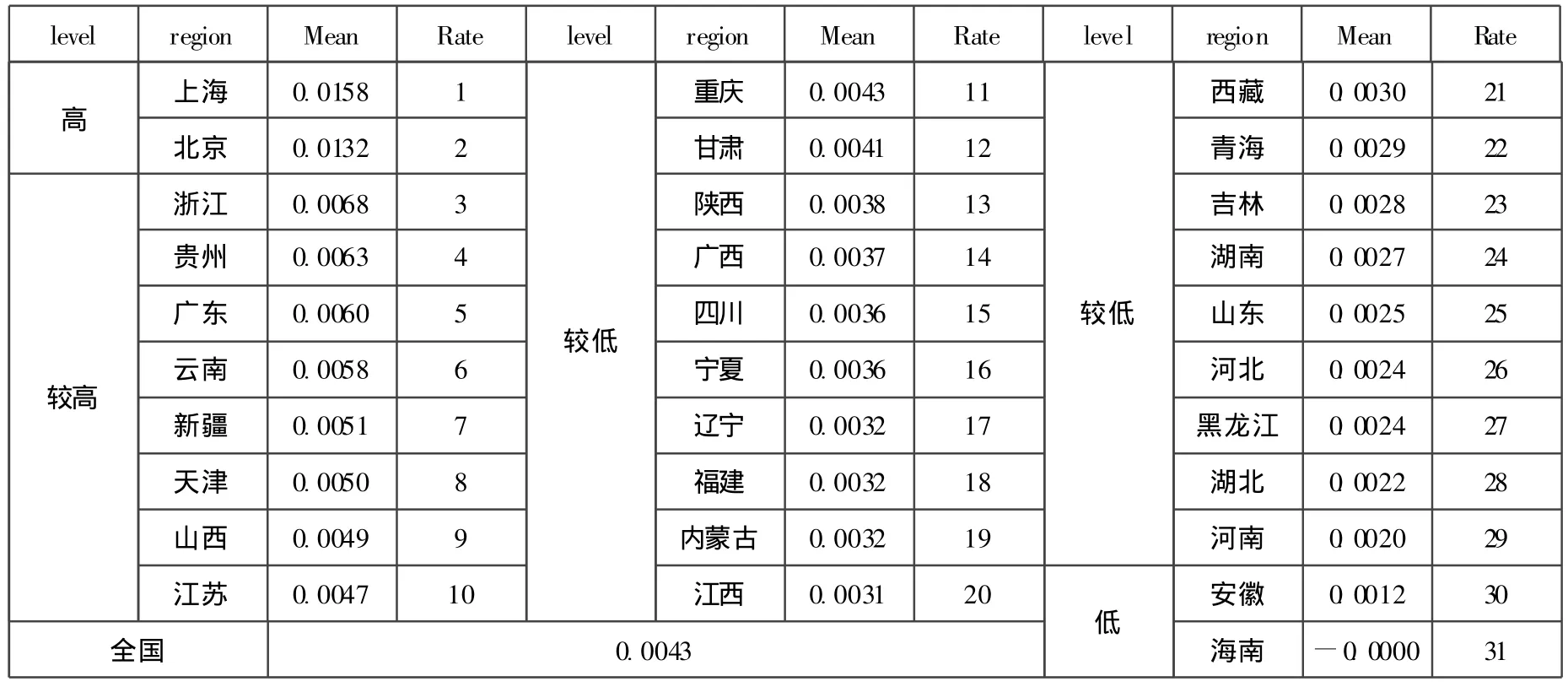

从表1可知,2000年至2010年间全国个税宏观边际税率全国均值为4.21%,为了分析方便,以均值为边界,将税负水平划分为四大区域,最高和最低区域里各有2个,最高为上海 (1.58%),最低为海南 (接近0),低于全国水平的有21个省市,占2/3以上,初步说明:(1)同一税制下,税负水平在各省市之间的差异很大,且大部分经济发达地区个税宏观边际税率高;(2)大部分省份主要集中在税负水平较低的区域内,导致全国的平均税负水平偏低,在一定程度上说明我国大部分地区个人报酬回报率相对于经济发展水平来说相对较低。

表1 个税宏观边际税率的描述性统计

2.其他数据

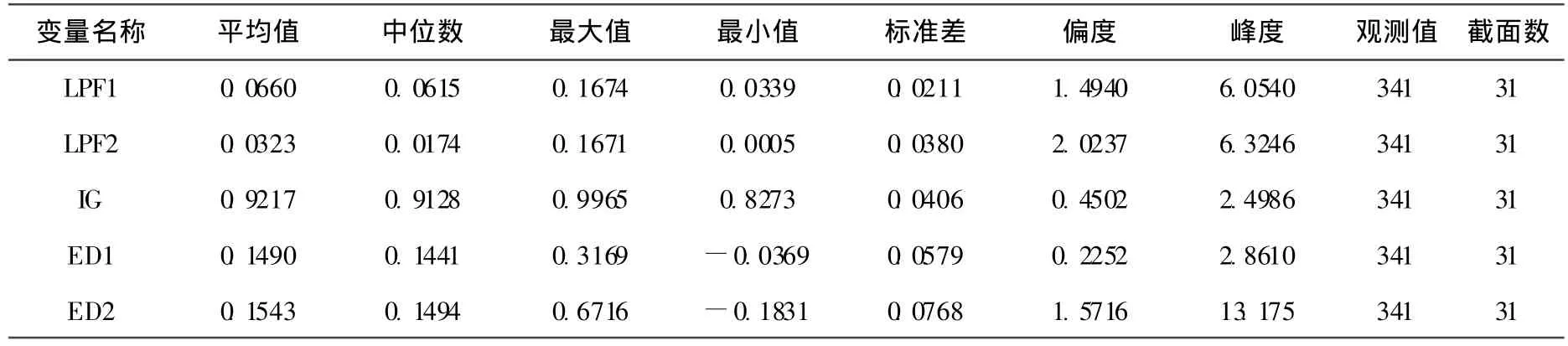

从表2可知,(1)筹集财政收入能力方面。LPF1最大值和最小值分别为16.74%(北京,2001)和3.39%(海南,2010),相差5倍;LPF2最大值为16.71%(广东,2003);最小值仅为0.05%(西藏,2006),相差约366倍;(2)调节收入分配能力方面。差距最大的地区,税后收入是税前收入的82.73%(北京,2010),差距最小的地区,为99.65%(贵州,2001);(3)稳定经济能力方面。ED1最大值为31.69%(内蒙古,2008),最小值为负值 (上海,2010);ED2最大值为67.16%(山西,2004),最小值为负值 (广西,2002)。

表2 各解释变量的描述性统计

(二)模型运行结果分析

1.三项功能对比分析

本文仍然按照地区平均个税宏观边际税率的高低进行分类 (表3),可知:(1)从显著性水平来看,税负越高的地区,功能发挥越是显著,反之,亦然。且个税三功能中的筹集财政收入功能发挥作用比较可信,其次是调节收入分配功能,稳定经济功能发挥作用的可信度相对最弱。(2)从系数①系数必须显著,否则分析无意义。绝对值大小来看,不管是高税负还是低税负的地区,在三项职能里筹集财政收入能力最为显著,其次是分配收入能力,最后才是稳定经济能力,印证了很多学者的观点。(2)从系数的正负号来看,按照前文的分析可知,β1、β2、β3、β4和β5符号应为正、正、负、正、负,表示功能发挥正向作用,反之是反向作用或者没有作用。本文选取LPF2①考虑到文章侧重地区差异分析,因此选取个税在当地税收中作用大小的LPF2分析个税筹集收入功能。和IG为代表②鉴于ED1和ED2作用系数显著的地区个数比较少,且显著地区的作用系数符号正好与理论分析相背离,本文基本判断目前我国个税稳定经济功能并未显现,这和大部分学者的分析结论相一致,当然本文也不排除数据自身的问题。因此,本文下面分析就不涉及到该项功能的具体分析。来分析,筹集财政收入和调节收入分配功能共同发挥作用的主要有5个:北京、上海、浙江、贵州和广东,其中北京是两项功能均呈正向作用,广东是两项功能均呈反向作用,其他三个省份均是筹集财政收入功能呈正向作用,调节收入分配功能呈反向作用;单项筹集财政收入功能发挥作用的有天津、宁夏和辽宁,前两者是正向,后者是反向;单项调节收入分配功能发挥作用的有2个:云南、重庆。

表3 回归估计结果

2.筹集财政收入能力分析

首先,从LPF2系数最高最低值来看 (表3),在最高值的宁夏,政府筹集收入能力,即个税占税收收入比重每提高1%,个税宏观税负相应会提高34.13%;而在最低值的辽宁,政府筹集个税的能力每提高1%,个税宏观税负相应会降低3.32%,作用力相差比较悬殊。

其次,从发挥显著筹集财政收入能力的省份来看,共有8个,正向有6个,反向有2个,全部都集中在高于平均税负水平地区,占80%;从地域③本文参照《中国统计年鉴》中的划分标准将31个省市自治区划分为三个区域——东部、中部和西部。来看,东部地区有6个,西部地区有2个,3个直辖市在其中,地域集群效应可能存在;从经济发展水平来看,这8个地区中有6个地区位列全国人均GDP排名前十。同时,笔者发现经济发展水平排名第一位 (上海)和最后一位 (贵州)的人均GDP之比是8.74倍,但两者的作用系数之比却只有0.11,说明经济发展水平对个税的筹集收入能力有一定影响,但并非人们想象的那么显著。

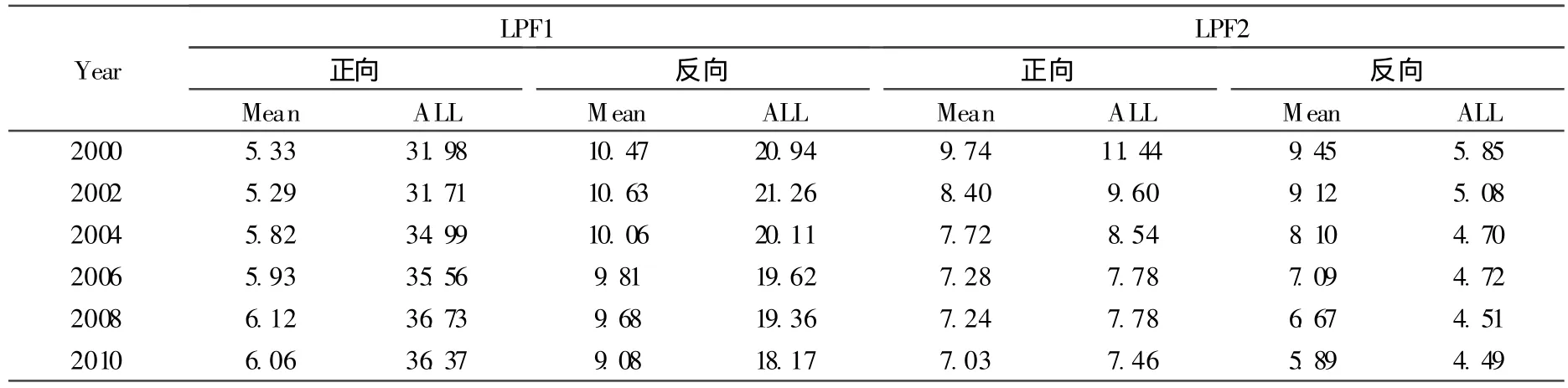

最后,正反两方进行时间性对比分析来看 (表4),(1)个税占全国个税的比重 (LPF1)。整体来看,8个地区 (占25.8%)平均每年筹集全国个税收入的54.6%,说明了这8个地区代表性比较突出,且功能显著与否与个税收入规模有一定的关联性;单个省份来看,除了特殊的年份①2002年正值我国个税从地方税过渡到共享税,2006年开始“工资薪金、所得”项目的费用扣除标准第一次改革,从800提升为1600元。这两个政策变动的时间左右年份,正好解释了特殊点趋势变动的原因。,正向省份该比重呈逐年上升趋势,均值从2000年的5.33%上升至2010年的6.06%,而反向省份呈逐年下降趋势,均值从2000年的10.47%下降至2010年的9.08%,两者之间的差距也从2000年的5.14%缩小到2010年的3.02%,进一步说明了对于单个省份来说个税的规模大小与功能发挥的正向和反向并非直接相关。(2)个税占地方税收收入的比重 (LPF2)。整体来看,正向省份该比重几乎比反向省份大一倍,且两者随着时间的推移都是呈下降的趋势,说明功能发挥作用的方向在一定程度是与个税在地方税种中的地位呈正比关系。单个省份来看,不管是正向省份还是反向省份,个税在当地税收收入的比重普遍偏低,8个省份11年间,最大比重出现在2001年的北京为16.74%,最小比重出现在2009年的辽宁仅为4.13%,这与个税是我国的第四大税种的身份是不吻合的。

表4 地区个税收入占全国个税收入及地方税收收入比重分析表 单位:%

3.调节收入分配能力分析

有关研究显示,我国的基尼系数已经超过了0.45,超过收入分配警戒线。缩小收入分配差距刻不容缓。由于当前我国财产税在调节收入分配中几乎发挥不了作用,于是人们寄希望于个税能起到应有的作用。但从本文分析IG的系数来看,只有7个省市的功能显著,其中也只有北京具有一定正向调节作用,其余6个省市从这次统计分析来看发挥的却是反向调节作用。因此初步结论与许多学者的相同,即现行个税制度不仅调节收入分配功能严重弱化,甚至还有可能形成反向调节。查阅各年 《中国税务年鉴》发现,个税分项收入比重前三名的分别是 “工资、薪金所得”、“利息、股息、红利所得”和 “个体工商户生产、经营所得”,三者的比重合计数虽然有下降的趋势,但仍高达90%以上,其中代表劳动所得的 “工资、薪金所得”的比重从2000年的33.18%上升到2008年的53.92%,表明我国个税已具有 “大众税”的特征;而代表非劳动所得的 “利息、股息、红利所得”的比重却从2000年的31.03%下降到2008年的20.40%,显然,我国的个税制度对劳动所得征了重税,对非劳动所得 (资本所得)征了轻税,甚至出现因分属不同项目所得而让收入低的纳税人可能要比收入高的纳税人负担了更多的税款。同时,多次个税法案的修订内容仅在工薪费用扣除标准的提高上,在分类所得税制的框架内,在短期内有助于减轻一部分工薪阶层人群的税负。但人与人之间的差距是综合而非单一项目的收入差距,在不计算综合收入水平的条件下,分别就居民的每一个单项收入征税,其所能达到的调节作用,至多只限于单一项目收入本身。因此,综合上述因素,个税最重要的一项功能——调节收入分配功能的失效成为必然。

四、结束语

研究表明,直接税较之间接税,具有更大地调节分配和稳定经济作用;间接税较之直接税,则具有更大地取得收入作用。作为直接税的个税,其设立目的应在调节居民收入分配和实施宏观调控。但分析结果显示,我国个税仅在个别地区发挥了收入作用,普遍不发挥调节收入分配作用,甚至出现了逆向调节作用,而宏观调控稳定经济的作用基本不显现。我们认为改革的长期目标应定位为:首先,巩固和加强个税在地方税种的重要地位;其次,实现税收负担向高收入者的倾斜,通过试点稳步推行 “综合与分类相结合”的征管模式,提高税制整体的累进性;最后,在前两点落实后,宏观调控稳定经济的功能才能成为未来改革的目标。

[1][英]詹姆斯◦E米德 (施仁译).效率、公平与产权 [M].北京:北京经济学院出版社,1992.43-60

[2]J.A.Mirrlees,“An Exploration in Theory of Optimum income Taxation” [J]Review of Economic studies,1971(38):175-208.

[3][英]哈耶克 (邓正来译).自由秩序原理 [M].北京:生活◦读书◦新知三联书店,1997.387-410.

[4]Davies,James,and Michael Hoy,.” Flat Rate Taxes and Inequality Measurement.” [J].Journal of Public Economics,2002 84 :33-46.

[5]Klara Sabirianova Peter,Steve Buttrick,and Denvil Duncan.“Global Reform of Personal Income Taxation,1981-2005:Evidence from 189 countries”[R].International Studies Program Working Paper Series,2007.

[6]唐昌云.公平分配视角下的个人所得税改革 [D].太原:山西财经大学,2006.

[7]储敏伟.我国个人所得税改革评析 [J].财经研究,1994,(12):14-18.

[8]马静.单一税理论与我国个人所得税改革实践 [D].北京:财政部财政科学研究所,2010.

[9]周亚,刘海龙,谢文昕,李克强.个人所得税收入分配效应的模型分析 [J].北京师范大学学报,2006,(6):643-645.

[10]刘小川,汪冲.个人所得税公平功能的实证分析[J].税务研究,2008,(1):42-46.

[11]李延辉,王碧珍.个人所得税调节城镇居民收入分配的实证研究[J].涉外税务,2009,(1):38-42.

[12]王艳君.个人所得税收入分配功能研究 [J].中南财经政法大学研究生学报,2011,(3):75-79.

[13]吴厚德.深化个人所得税改革的探讨[J].财政研究,2002,(6):68-81.