中国财政收支相互关系的实证检验

2012-05-29董根泰

董根泰

(浙江财经学院财政与公共管理学院,浙江 杭州 310018)

一、引 言

近年来,我国财政收入和财政支出规模不断攀升,其增速大大高于GDP增速。我们不禁要问:财政收入的快速增长是否迫于财政支出的刚性和压力?要回答这个问题,必须研究我国财政收支的内在机制,探究我国财政收入和财政支出之间存在何种关系。本文通过我国1952~2009年间的财政收支时间序列分段进行考察,发现我国财政收支关系在不同的财政体制下存在较大差异。1952~1980年间我国财政收支存在 “双向因果”关系;1981~1994年间存在 “相互独立”关系;而1995~2009年间存在 “以收定支”关系。进而可以认为,当前财政收入的快速增长并非源自财政支出的刚性和压力。本文结构如下:第二部分是文献回顾,主要回顾中外学者关于财政收支关系的研究成果;第三部分是介绍本文采用的研究方法和数据;第四部分是实证检验;第五部分是结论和启示。

二、文献回顾

(一)代表性观点回顾

1.以收定支。Baffes和Shah(1994)[1]的实证表明巴西财政在二战前的样本期内表现为 “以收定支”。Darrat(1998,2002)[2,3]、Cheng(1999)[4]、Ewing和Payne(1998)[5]的研究结果也支持这种假设。段炳德 (2007)[6]对中国财政收支 (1950~2004)研究后,得出我国财政收入单向引起财政支出的结论。

2.以支定收。Barro(1974)[7]认为,财政支出的变化先于财政收入的变化,增加财政支出必然带来高税收或增加债务,其最终结果是导致税收增加,因为债务付息会加重未来的税收负担。Hondroyiannis和 Papapetrou(1996)[8]证实希腊的财政收支符合 “以支定收”假设。郭玉清、杨栋(2007)[9]发现,中国政府预算支出到预算收入之间并不存在短期因果反馈效应,但具有长期的 “以支定收”的因果联系。

3.财政收支相互独立。Baghestani和Mcnown(1994)[10]证实美国自二战以后的预算扩张既不符合 “以收定支”,也不符合 “以支定收”假设。吴凯、储敏伟 (2006)[11]利用我国 (1979~2003)财政收入和财政支出数据进行分析,发现中国财政收支之间也是 “相互独立”的。

4.财政收支相互决定。Li(2001)[12]、Chang和Ho(2002)[13]、何秋仙和楼迎军 (2005)[14]都认为我国财政收入和财政支出关系是相互决定的,即 “双向因果关系”。

(二)研究方法回顾

现有文献的研究方法分为:一是仅考虑随机性趋势;二是既考虑随机性趋势又考虑结构突变。

1.仅考虑随机性趋势

仅考虑随机性趋势,主要指研究时只考虑时间序列变量是随机的且随时间变化而变化。在这种情形下,需要采用单位根检验来对时间序列进行平稳性检验。如果时间序列是平稳的 (包括水平平稳和差分平稳),则可以采用协整关系检验、误差修正模型等方法进一步研究。

2.既考虑随机性趋势,又考虑结构突变

在对时间序列进行研究时除了要考虑时间序列变量的随机性趋势外,还要考虑经济体制、经济政策、经济结构的剧烈变化导致时间序列变量的突变。对于结构突变处理的方法主要有:(1)引入虚拟变量。Chang和Ho(2002)[12]采用一个突变点的方法进行单位根检验后,发现GDP的对数、政府收入的对数、政府支出的对数三变量仍是一阶单整序列。由于三变量的结构突变点分别为1987、1989和1992年,所以,无法使用虚拟变量进行协整。用JJ检验协整关系,再通过误差修正模型进行检验。(2)分段处理。如Baffes和Shah(1994)[1]。

综上所述,关于财政收支关系的研究成果虽然也不少,但关于我国财政收支关系的结论莫衷一是。笔者认为,造成这一局面的原因是多方面的:(1)从数据方面来看,由于所观察的样本不相同,基于不同的样本得出不同的结论完全是有可能的;(2)从已有的国内外研究成果看,财政收入、财政支出和GDP等宏观经济数据所构成的时间序列多数都存在结构突变问题。我国是一个经济转型国家,不仅地区间经济发展不平衡的情况严重,不同年份的经济发展波动也非常大,我国经历过 “大跃进”和 “文革”,也经历了改革开放,财政功能自身也发生了巨大变化,比如由建设财政向吃饭财政、民生财政转变。这些事件的发生很可能使得我国财政收支的时间序列存在着结构突变,如果完全无视这一基本事实,采用常规方法进行研究,结论难以令人信服。(3)从研究方法来看,有些研究方法可能存在一些缺陷,比如Engle-Granger和Johansen提出的协整检验方法只适合于大样本数据,在小样本条件下结论具有很大的不可靠性。

对我国1952~2009年间财政收支的长时间序列进行研究,与已有研究相比有以下特色:一是考虑结构突变的前提下采用分段检验;二是采用适合小样本数据的边限检验方法(Bounds Testing Approaches)[15]。本文的贡献在于通过实证,得出我国财政收支在不同阶段有不同均衡关系的结论。

三、研究方法和数据

(一)研究方法

Pesaran,Shin&Smith(2001)构造了ARDL模型进行边限检验,该检验的特色在于,不论变量为I(0)或I(1),或同时为I(0)或I(1)都不影响检验结果。此外,该检验能够很好辨别因果关系中因变量和自变量 (Narayan,2005)[16]。ARDL模型如下所示:

(2)式中,δ1、δ2分别为短期失衡向长期均衡调整的误差修正项。检验δ1、δ2联合显著的统计量是F统计量。F统计量用于检验原假设:所有水平变量的系数为零 (即水平变量之间不存在长期关系)。在原假设H0∶δ1=δ2=0成立时,F统计量服从一个非标准的分布。Pesaran,Shin&Smith(2001)已经给出边限检验的临界值范围,一旦F统计量值高于临界值范围的上限,则可以拒绝原假设,一旦F统计量值低于临界值范围的下限,则不能拒绝原假设,一旦F统计量值介于临界值范围的上限和下限之间,则无法作出明确判断。

(二)数据

本文使用的数据为GDP、财政支出和财政收入数据 (1952~2009),这些数据来自 《新中国50年统计资料汇编》和 《中国统计年鉴》(1999~2010)。本文借鉴Bohn(1991)[17]的方法,用财政支出和财政收入①本文采用的财政支出和财政收入为国家一般预算收支的数据,不包括政府性基金和预算外收支数据。各自占GDP比率分别记为E和R。这样可以较好地回避掉这些变量 (包括GDP)是按照不变价格计算还是按照当年价格计算的争议问题。借鉴Baghestani(2004)[18]的方法,对E和R进行对数转换,分别记为LNE(以下简称为 “财政支出”)和LNR(以下简称为 “财政收入”),以消除异方差问题。

四、实证检验

(一)不考虑结构突变的情形

1.平稳性检验

由于大部时间序列都是非平稳序列,如果不进行平稳性检验就直接应用OLS回归分析,很可能造成 “伪回归”。为避免出现这类问题,有必要对序列进行平稳性检验,经检验,可以总体上认定LNE和LNR经过一阶差分后是平稳的②由于篇幅限制,对单位根检验过程的报告在文中均被省略。,满足边限检验条件。

2.边限检验

LNE和LNR都是一阶单整序列,完全适合采用ARDL模型进行边限检验。本文借助microfit4.1版软件进行边限检验,结果如下表1。

表1 ARDL模型检验结果 (1952-2009)

F(LNELNR)=2.2046,F(LNRLNE)=0.91605,均小于边界下限3.79,不能拒绝没有长期关系的原假设,也就是说,ARDL模型检验结果为1952-2009财政收支没有长期均衡关系。

(二)考虑结构突变的情形

前面采用ARDL模型对我国1952~2009年间财政收支的长时间序列进行了分析,虽然得出了明确的结论,但由于其忽略了长时间序列可能存在结构突变,结论的现实意义不大。所以,有必要检验我国财政收支长时间序列是否存在结构突变以及在结构突变情形下的结论。

1.结构突变点的确定

考虑结构突变,关键在于找出结构突变点。借助软件Eviews6.0通过对财政支出和财政收入两序列进行自回归,然后使用Quandt-Andrews结构突变点检验。通过对向量自回归模型检验①为节省篇幅,结构突变点的检验过程均被省略。,结构突变点在1981年左右。

2.以1981年作为结构突变点

以1981年作为结构突变点,将长时间序列分为1952~1980和1981~2009这两个时间段。由于样本期缩短,序列的平稳性可能会改变。因此,对1952~1980和1981~2009的财政收支序列的平稳性进行检验,检验结果表明,1952~1980年间,LNE、LNR~I(1)过程,可以进行边限检验。而1981~2009年间,LNE和LNR以及各自一阶差分序列均不能拒绝有单位根的原假设,意味着序列仍然是不平稳的,不能进行边限检验。

(1)1952~1980

1952~1980年间,LNE、LNR~I(1),采用ARDL模型进行边限检验。通过检验发现F统计量分别为5.551和6.888(见表2),均高于临界值的上界4.85,可以拒绝没有长期关系的原假设。即说明LNE对LNR有长期影响,同时,LNR对LNE也有长期影响。

表2 ARDL模型检验结果 (1952~1980)

经过回归分析,LNR对LNE影响的方程如下:

LNE和LNR的长期关系为:LNE=1.004LNR,说明LNE对LNR的长期弹性系数为1.004,财政收入比重提高1%,财政支出的比重提高1.004%。短期弹性系数0.98186,说明财政收入的短期变化以0.98186的比例影响着财政支出的变化。非均衡误差以0.97799的比例反向影响后一期财政支出的变化。

同理,可以得到LNE对LNR影响的方程如下:

LNR和LNE的长期关系为:LNR=0.99548LNE,说明LNR对LNE的长期弹性系数为0.99548,财政支出提高1%,财政收入提高0.995%。短期弹性系数为0.86626,说明财政支出的短期变化以0.86626的比例影响着财政收入的变化。非均衡误差以0.60486的比例反向影响后一期财政收入的变化。

(2)1981~2009

对1981~2009年间财政收支的关系进行探究显得更有现实价值,因为这段时间离当下最近。但LNE和LNR以及各自一阶差分序列均不能拒绝有单位根的原假设,意味着序列仍然是不平稳的,无法直接进行边限检验。为此,需要考虑结构突变。笔者分别采用Chow和Quandt-Andrews两种结构突变点检验方法,均显示LNE的结构突变点在1995年,但对LNR的结构突变点略有分歧,Chow检验为1995年,而Quandt-Andrews检验为1996年。

本文以1995年作为结构突变点,分时间段对各序列的平稳性进行检验。结果显示,1981~1994年间,LNE~I(0),LNR既不属于I(0),也不属于I(1),LNE和LNR无法进行边限检验,也无法进行协整分析和格兰杰因果关系检验,此外,由于样本量太少,我们认为这一时期财政收支关系难以判定。而在1995~2009年间,LNE~I(0),LNR~I(1)过程,可以用ARDL模型进行边限检验,结果见表3。

表3 ARDL模型估计结果 (1995~2009)

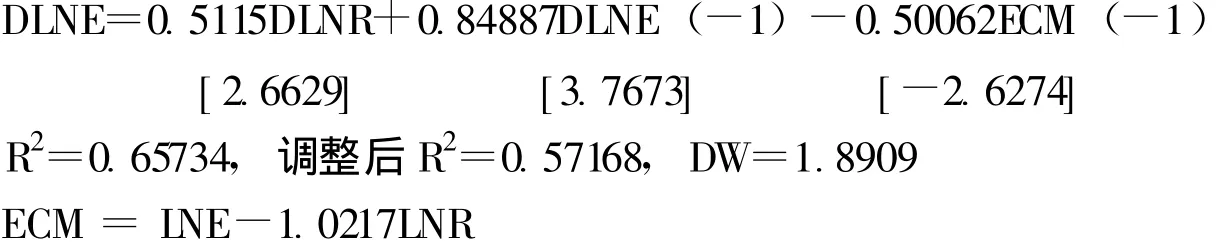

表3显示F(LNELNR)=16.7055,大大高出了临界值上界,可以拒绝LNR和LNE之间没有长期关系的原假设。F(LNRLNE)=0.18145,大大低于临界值下界,不能拒绝LNE和LNR之间没有长期关系的原假设。LNR和LNE之间的误差修正模型如下:

LNE和LNR的长期关系为:LNE=1.0217LNR,说明LNE对LNR的弹性系数为1.02,财政收入提高1%,财政支出提高1.02%。LNE和LNR的短期弹性系数:财政收入的变化以0.5115的比例影响着财政支出的变化。前一期的财政支出变化以0.84887的比例影响当期的财政支出变化。非均衡误差以0.50062的比例反向影响后一期财政支出的变化。

五、结论和启示

通过以上实证检验,不难发现,我国财政收支在1952~1980年间存在 “相互决定”的长期均衡关系,1981~1994年间财政收支存在 “相互独立”的长期均衡关系,1995~2009年间存在单向的“以收定支”的长期均衡关系。

(一)1952~1980年间财政收支呈现 “相互决定”的长期均衡关系

1952~1980年间,财政收支关系最大的特点是财政收支相互决定。财政收支的长期均衡关系一方面表现为财政支出的增加是由财政收入的增加所引起的;另一方面,财政收入的增加也是财政支出增加所引起的。财政收支 “双向因果关系”与当时计划经济体制和财政体制密不可分。

(二)1981~1994年间财政收支关系难以判定

1981~1994年间,我国由计划经济向市场经济转变的同时,财政体制也随之发生了很大变化。经济体制的转变和财政体制的频繁变动,中央与地方财政关系极其不稳定,国家财政收入与财政支出之间协调性弱,再加上样本量偏少,财政收支关系难以判定。

(三)1995~2009年间财政收支呈现 “以收定支”的长期均衡关系

1995~2009年间,我国财政收支呈现单向的 “以收定支”长期均衡关系。这一时期,财政支出对财政收入的长期弹性系数为1.02,财政支出对财政收入的短期弹性系数为0.5115。非均衡误差以0.50062的比例反向影响后一期财政支出的变化,这与1952~1980年间的0.60486相比,财政收支的自我纠偏能力明显减弱。

我国自1995年以来的财政收支呈现 “以收定支”单向的长期均衡关系,这一结论证实了我国财政规模快速膨胀根源在于财政收入增长过快导致财政支出不断增加,而不是相反。Friedman(1978)[19]认为财政收入的增长必然导致财政支出增加,压缩财政支出的策略是控制财政收入增长。因此,短期来看,控制我国财政收入过快增长不仅是必要的,而且是可行的。控制财政收入过快增长的途径应该是实施减税改革。

感谢沈玉平教授、李永友教授、金戈教授、司言武教授、江庆博士、刘炯博士生对本文有益的点评

[1]John Baffes,and Anwer Shah,1994.Causality and comovement between Taxes And Expenditures:Historical Evidence From Argentina,Brazil,And Mexico[J].Journal Of Development Economics 44,311-331.

[2]Ali F.Darrat,1998.Tax and Spend,or Spend And Tax?An Inquiry into the Turkish Budgetary Process[J].Southern Economic Journal,64(4),940-956.

[3]Ali F.Darrat,2002.Budget Balance Through Spending Cuts or Tax Adjustments?[J].Contemporary Economic Policy Vol.20,No.3,July,221-233.

[4]Benjamin S.Cheng,1999.Causality Between Taxes and Expenditures:Evidence From Latin American Countries[J].Journal of Economics and Finance,Volume 23,Number 2,Summer,Pages184-192.

[5]Bradley T.Ewing and James E.Payne,1998.Government Revenue-Expenditure Nexus:Evidence from Latin America[J].Journal of Economic Development,Volume 23,Number 2,December.

[6]段炳德.“以支定收”还是 “以收定支”:我国财政收支关系的实证研究 [J].北京工商大学学报 (社会科学版),2007,(1).

[7]Robert J.Barro,1974.Are Government Bonds Net Wealth?[J].Journal of Political Economy 82:1095-1117.

[8]George Hondroyiannis And Evangelia Papapetrou,1996.An Examination of the Causal Relationship Between Government Spending and Revenue:A Cointegration Analysis[J].Public Choice 89:363-374.

[9]郭玉清,杨栋.中国政府预算收支关系:一个三变量误差修正模型的检验 [J].世界经济,2007,(7).

[10]Hamid Baghestani,Robert McNown.Do Revenues or Expenditures Respond to Budgetary Disequilibria?[J].Southern Economic Journal,October 1994,v.61,iss.2,pp.311-22.

[11]吴凯,储敏伟.中国财政收支的体制分离问题实证研究 [J].统计研究,2006,(6).

[12]Xiaoming Li,2001.Government revenue,government expenditure,and temporal causality:evidence from China[J].Applied Economics,33,485-497.

[13]Tsangyao Chang and Yuan-Hong Ho.a Noteon Testing“Tax-And-Spend,Spend-And-Tax or Fiscal Synchronization”:The Case Of China[J].Journal Of Economic Development,Volume 27,Number 1,June 2002.

[14]何秋仙,楼迎军.我国财政收支的因果关系研究 [J].甘肃社会科学,2005,(5).

[15]Pesaran,M.H.,Y.Shin,and R.J.Smith,2001.Bounds Testing Approachestothe Analysisof Level Relationships[J].Journal of Applied Econometrics 16,289-326.

[16]Paresh Kumar Narayan,2005.The government revenue and government expenditure nexus:empirical evidence from nine Asian countries[J].Journal of Asian Economics15,1203 1216.

[17]Bohn,Henning,1991.Budget Balance Through Revenueor Spending Adjustments?Some Historical Evidence for the United States,Journal of Monetary Economics 27:333-359.

[18]Bassam Abuai-Foul And Hamid Baghestani,2004.The Causal Relation Between Government Revenue And Spending:Evidence From Egypt and Jordan[J].Journal of Economics and Finance,Volume 28,Number 2,Summer.

[19]Friedman,M.(1978,Summer).The limitations of tax limitations.Policy Review,7-14.