中德经贸合作发展分析与展望

2012-05-25武汉交通职业学院柳云

武汉交通职业学院 柳云

2012年是中德建交40周年,同时也是德国的“中国文化年”。“中国文化年”的宗旨是“对话与合作”,随着今年2月德国总理默克尔正式访问中国,双方领导人商定了未来5年双边贸易额翻番达到3000亿美元的目标,这将对推动中德、中欧关系顺利发展起到积极作用,同时也为中德经济贸易的合作提供了更好的发展平台和机遇。本文截取中国加入世界贸易组织后的相关数据,对中德经贸合作发展进行分析。

1 中德经贸合作发展特点

1.1 贸易层面

1.1.1 基本情况

在1972年中德建交时,双方贸易额为2.75亿美元,以后逐年上升,1993年突破100亿美元大关,2002年双边贸易额达到277.88亿美元,比30年前增加了约100倍;2011年两国贸易额则突破1691.5亿美元,是建交之初的615倍。从2002年到2011年,中德货物进出口贸易占欧盟的30%左右。自2002年以来,中国是德国在欧洲之外的第二大出口市场,德国迄今一直是中国在欧洲的最大贸易伙伴,双方在能源、环保、科技等领域的合作不断深化,创造了良好的经济效益。

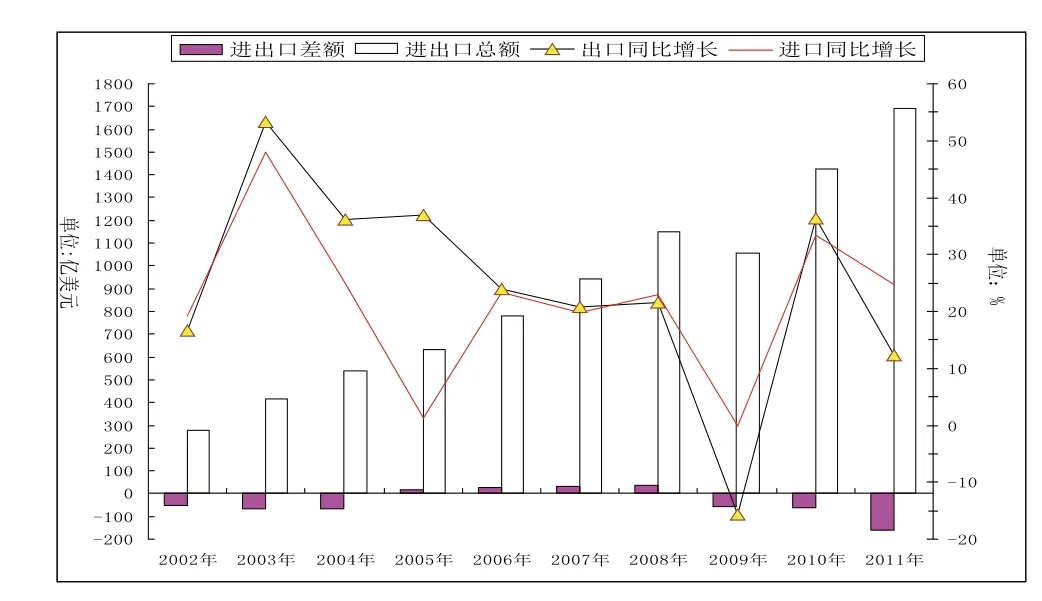

图1 2002年~2011年中德货物进出口贸易情况

如图1所示,从2002年到2011年,中德双边贸易额呈逐年增长态势,除2009年稍有回落。这主要是由于2007年~2009年爆发了环球金融危机,导致全球经济增长放缓,欧洲国家需求减少;同时贸易保护主义抬头,拖累全球经济复苏。2009年全球发起的反倾销和反补贴调查使得中德经常成为受害者,影响了双边贸易发展。

在进出口层面,中国对德出口除2009年有所回落(同比降低15.7%)外,其他各年度出口同比逐年增长,2003年达到最高值,为53.38%;中国从德国进口基本呈增长态势,2003年进口同比增长达到最高值,为47.98%,除2009年稍有回落(同比减少0.13%)。

在贸易差额层面,从2002年到2004年,中国对德贸易逆差逐步缩小;到2005年,中国对德首次实现贸易顺差18.04亿美元,这种态势逐步增长持续到2008年;到2009年,中国又回到对德贸易逆差状态,并且逆差金额逐年增长一直持续到2011年(为-162.9亿美元)。总体而言,中国绝大多数时候处于逆差位置(与中德建交以来的贸易特点相同),这除了存在着限制(欧盟对华高新技术产品出口的限制、不承认中国市场经济地位、技术性贸易壁垒、歧视性的反倾销政策等,而德国是欧盟制定对华贸易政策的带头人)的实际情况外,与双方出口商品结构的不同有很大关系。德国的出口商品结构相对比较固定,工业制成品所占比重为90%以上,主要出口商品是机械产品、汽车及其零部件、化工产品、电子和光学产品、基础药物和药物制剂等高端商品,技术含量高,创新能力强。而中国的出口商品主要是机电产品、纺织品、贱金属及其制品、杂项制品、运输设备等。尽管在2004年中国高新技术产品贸易首次实现顺差,中国的出口商品仍然以劳动密集型和资本密集型产品为主,科技附加值相对较低。

1.1.2 发展特点

从2003年到2011年,德国对华出口商品构成中,机电产品一直处于首位。2010年,德国对华出口机电产品金额为308.78亿美元,占德国对华出口总额的41.54%,2011年出口金额为385.7亿美元,增长24.6%;其次是运输设备、贱金属及制品、光学、钟表、医疗设备、化工产品等。机电产品、运输设备、光学钟表医疗设备这三大类产品占德国对华出口的近80%。2011年德国对中国出口899.3亿美元,增长26.6%;自中国进口894.0亿美元,增长7.1%;中国是德国出口增长最快的主要市场之一。

中国对德出口商品构成中,机电产品也处于首位,2010年中国对德出口机电产品金额为386.95亿美元,占中国对德出口总额的56.86%,2011年出口金额为596.2亿美元,占中国对德国出口总额的66.7%。;其次主要有纺织品及原料、运输设备、家具、玩具、杂项制品、贱金属及制品、化工产品等,中国是德国汽车、机械制造、电子、化工等支柱产业最重要的海外市场。

中德两国在贸易上呈现水平型分工特点,随着新世纪的到来,两国产业间分工和产业内部分工逐步深化,形成了相互交换原材料、零件、相互出口制成品的分工状态,同时德国对中国的投资在机械制造、电子电器和化工领域的水平型分工逐步扩大。

1.2 投资层面

1.2.1 基本情况

据中国投资指南相关数据显示,德国对华投资经历了一个曲折的过程,2006年达到最高值为197871万美元。从2002年到2006年,德国对华投资额在欧盟国家中占首位,但是到2007年降到最低值为73397万美元,被英国反超,随后基本维持在10亿美元左右(2011年德国对华实际投入FDI金额为11.36亿美元)。中国对德投资方面则是一个稳步上升的过程,到2010年中国对德直接投资流量达到41235万美元。德国对华直接投资金额要远远大于同期中国对德国的直接投资金额,特别是2004年,前者是后者的38.5倍,达到最大落差。随着中国对外投资力度的增强及德国投资环境的吸引力增加,中国加大了对德投资力度,到2010年德国对华直接投资金额为同期中国对德国的2.2倍,差距逐步缩小。

1.2.2 发展特点

(1)德国对华投资。德国累计对华实际投资额在欧盟国家中居首位。据中国商务部统计,截至2010年底,中国累计批准德国企业在华投资项目为6943个,德方实际投入171.8亿美元。德国对华投资多为生产型项目,投资金额较大,技术含量较高。随着中国经济的飞速发展,德国企业大多都设立了在华机构,并将大量的资金投入到中国,大众(汽车行业)、安联(保险行业)、意昂(能源)、戴姆勒(汽车行业)、西门子(电子、电器设备)等知名企业更是不遗余力。2010年在华的德资企业已超过了5000家,德国企业向中国技术转让已超过美国居第一位。

德国对华投资主要集中在第二产业,具体来说集中在汽车、医药化工、机械制造、电子电器、服务加工、信息设备、通讯行业等,这些均是德国最具竞争力的行业。随着中国加入WTO后的服务业市场的开放,德国企业积极投资于中国的金融、保险、批发、零售、物流等服务领域。

(2)中国对德投资。2010年末,中国对德直接投资存量为15.02亿美元,在中国对外直接投资存量中处于第15位,所占比重是0.5%。2010年末从存量的行业分布看,中国对德投资主要分布在租赁和商务服务业、制造业、金融业、批发和零售业。现在中国对德投资范围逐步扩大,大部分投资于交通、信息技术、金融业或者汽车工业。截至2010年底,中国在德投资企业约1300家,累计对德投资12.65亿美元,约占中国对欧投资总额的12.5%。据德国联邦外贸与投资署2012年3月数据显示,2011年中国在德投资项目达158个,成为在德投资项目最多的国家;在德国的中国企业数量占比超过19%,中国成为德国的最大境外投资国。

2 中德经贸合作发展SWOT分析

2.1 优势

化学、生物、技术、医学和制药等领域是德国经济的重要部分,“德国制造”以最新技术水平和可靠工艺技术著称,汽车制造、机械、精密设备、重型汽车、技术和软件工业在全球市场塑造了其领先地位;服务业是德国高效率劳动力的最大雇主,银行和保险、文化经济等在服务业中起着非常重要的作用。中国是世界的“制造中心”,但制造业对国内的生态环境和自然资源也造成了巨大冲击和破坏;同时服务业发展相对滞后,相关核心竞争力低、附加值低等,这使得中德两国在产业合作上具有很大的互补性。

德国在欧洲处于中心地理位置,基础设施健全、法律稳定、劳动力质量高,其市场几乎在所有工业领域对外资开放。虽然德国民众对来自中国地区投资者的态度要相对保守一些,但是对外国投资者的偏好仅存在轻微差异,随着中德高层的沟通和促进,德国政府政策和行业政策都非常鼓励外国投资者到德国投资。

2.2 劣势

根据WTO官网统计,2010年欧盟向WTO共通报技术性贸易措施82件、卫生和植物卫生措施60件。欧盟的贸易救济制度、知识产权保护、技术性贸易措施等会影响中德贸易发展。

德国在环保方面意识很强,例如德国要求外国投资者大型工业设施之前必须拿到排放许可,该许可要证明相关设施及项目符合环境保护法及旨在保护公众利益的其他法规的具体要求,这对中国企业到德国投资提出了较高要求;另外,强大的工会、较高的投资成本(劳动力成本,税收成本)、知识产权保护等会对中国对德投资形成一定阻碍。中国的投资环境总体良好,但仍存在着内陆地区基础设施落后、能源和原材料供应紧张、市场信息不太透明、劳动力素质不高、外资政策不够统一、知识产权保护力度不强等问题,影响德国对华投资信心。

2.3 机遇

据2012年3月德国工商总会公布的相关调查显示,德国企业海外投资意向保持高涨,其中44%的企业表示希望2012年能到海外投资,最具有吸引力的投资地是中国。德国迄今在中国进行了大量投资,尤其在未来产业和高科技领域,中德两国做出了共同促进电动汽车发展的决定。

中国“十二五”规划倡导大力培育和发展新兴产业,“高端制造业”是产业发展的“重中之重”,同时其他五大产业(新能源、新材料、节能环保、生物医药、信息网络)成为中国2011年~2015年的产业发展方向。现在中国企业更乐于寻找新能源、新材料、医疗科技等“十二五”规划中鼓励扶持的产业,而这些恰恰是德国的经济支柱产业,行业的契合度将推动中国对德投资。

2011年底中国外汇储备为3.181万亿美元,倾向投资更具营利性的目标。如今欧洲地区很多中小企业在欧债危机中显现缺乏资金的发展疲态,渴望被收购兼并的意愿上升,现金充裕的中国企业是他们最理想的投资伙伴。

2.4 威胁

随着2008年10月金融危机爆发之际,冰岛、希腊、爱尔兰、葡萄牙、西班牙等国陷入国债危机中。欧债危机使得欧元区经济前景面临下行风险。德国是欧元区的强国之一,需要为欧洲金融稳定机制投入的资金往往高于其他成员国,充当统一货币的捍卫者。从欧洲全局来看,如果不能遏制债务危机继续恶化,德国经济将无法独善其身,从而对中德经贸合作形成一定阻碍。

欧元贬值在一定程度上会增加德国对华出口数量,但是并不能给其出口商带来经济利益(德国80%左右的交易通过欧元结算);同时德国需要进口的原材料和能源价格绝大多数使用美元结算,进口成本上升,从而抑制德国从中国的进口。例如2011年德国自中国进口的增长幅度出现下降趋势,不及其总体进口增幅的一半,在主要进口伙伴中的增幅也是最小的。

3 中德经贸合作发展展望

3.1 贸易合作层面

尽管欧债危机会对德国经济形成一定负面影响,中德贸易仍有进一步发展升级的空间。在贸易结构方面,中国对德出口将仍以劳动密集型和资本密集型产品为主,但同时欧盟对华设置的贸易壁垒会在一定程度上促进中国制造业向“高端制造业”转移,增加中国对德出口商品的科技含量,进而促进两国在服务业、可再生能源产业、生物医药、信息与通讯技术等产业的贸易合作发展,两国的科技合作、机电产品贸易及汽车贸易将进一步增加。

3.2 投资合作层面

两国相互投资将进一步增强。尽管中国的投资环境并不令德国完全满意,但是中国较稳定的政治环境、稳健的经济发展速度等仍会吸引德国对华投资。德国对华投资将主要集中在汽车、医药化工、信息、电子电器、环保和高科技领域;中国对德投资金额会逐步增加,投资主要集中在交通、信息技术、金融业和汽车工业等领域。部投资促进事务局,2010(9).

[1]刘爱龙.德国对华直接投资研究[D].湖南大学,2007(4).

[2]刘莎.基于贸易竞争性和互补性的中德贸易发展探究[J].中国商贸,2011(18).

[3]Dr.Ulrike Binder,Stephan Gittermann等.中国对外投资促进国别/地区系列报告——投资德国[R].中华人民共和国商务

[4]中华人民共和国商务部:http://www.mofcom.gov.cn/