基于VaR的房地产市场风险分析——以浙江省为例

2011-12-23吴燕华罗乐勤

吴燕华,罗乐勤

(1.浙江农林大学天目学院,临安311300;2.厦门大学经济学院,厦门361005)

基于VaR的房地产市场风险分析

——以浙江省为例

吴燕华1,罗乐勤2

(1.浙江农林大学天目学院,临安311300;2.厦门大学经济学院,厦门361005)

采用VaR方法构建房地产市场风险的测量模型,通过收集1991—2010年浙江省房地产业发展数据,应用SPSS17.0和Matlab软件进行回归分析和蒙特卡洛仿真,定量分析房地产市场风险累积程度的大小,为房地产政策制订和市场监管提供直观量化的决策依据。

房地产业;市场风险;VaR;蒙特卡洛模拟

风险价值(Value at Risk,VaR)是针对金融衍生品发展带来的新问题而发展起来的,最初被广泛应用于金融风险管理,目前已扩展到了除市场风险外的其他形式风险,如信用风险、流动性风险、操作风险、法律风险,是国际上风险管理的基本工具之一[1]。对房地产市场风险的测量同样也可以采用VaR方法。由于我国房地产市场起步较晚,基于VaR的房地产业风险管理的研究也不够丰富。早期的理论研究多半是理论性质的,主要研究VaR在房地产领域的应用,同时讨论VaR各种计算方法如蒙特卡洛模拟、历史模拟法等方法的优缺点、准确性和适用性等问题[2-5]。在实证分析方面,着重于应用VaR方法度量房地产市场风险[6],利用蒙特卡洛模拟度量房地产投资和开发风险[7-9],利用VaR模型研究房地产泡沫风险等等[10-11]。

本文采用VaR方法构建房地产市场风险的测量模型,创新之处在于进行蒙特卡洛模拟的时候,使用预测值进行仿真模拟,区别于其他文献的利用过去值信息,从而定量分析房地产市场风险累积程度的大小,为房地产政策制订和市场监管提供直观量化的决策依据。

一、VaR基本原理及其计算方法

(一)VaR的基本原理

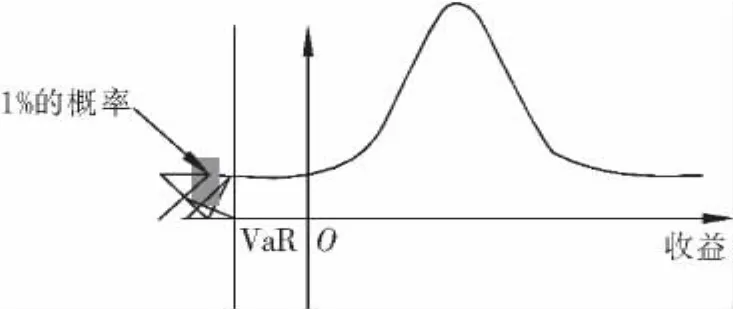

美国学者菲利普·乔瑞将VaR定义为,在一定的置信水平下和一定的目标期间内,预期的最大损失。即在正常的市场条件和给定的置信度内,某种金融资产或资产组合在既定时期内所面临的市场风险大小和可能遭受的潜在最大价值损失。其数学定义为:p{Δp>VaR}=1-c,其中Δp为金融资产或其组合在持有期Δt内的损失;VaR为置信水平c下处于风险的价值。如图1所示:

图1 VaR的数学定义图解

例如对某一金融机构来说,假定其2009年的置信度为99%的日VaR值为500万美元,即说明可以以99%的概率保证,其投资组合在2009年的每一个特定时点上在未来的24小时内,由于市场风险带来的损失不会超过500万美元,再以这一数额与该金融机构的年利润和资本额相对照,则其风险状况即可一目了然。

(二)VaR的计算方法

VaR定义为正常情况下投资组合的预期价值与在一定置信水平下的最低价值之差。设ω0为持有期初资产组合价值,R为收益率,则资产组合期末价值为ω0(1+R)。记ω*和R*为置信水平c下投资组合的最低期末价值和最低收益率,则VaR=E (ω)-ω*=E[ω0(1+R)]-ω0(1+R*)=ω0[E (R)-R ]。设投资组合的未来价值R服从均值和方差分别为μ和σ2的正态分布,即可求出给定置信水平c下的R*,最终VaR=ω0(μ-R*)。一般可以采用如下3种方法进行计算:

1.历史模拟法,是借助于计算过去一段时间内的资产组合风险收益的频度分布,通过找到历史上一段时间内的平均收益,以及在既定置信水平c下的最低收益率,计算资产组合的VaR值。“历史模拟法”假定收益随时间独立同分布,以收益的历史数据样本的直方图作为对收益真实分布的估计,分布形式完全由数据决定,不会丢失和扭曲信息,然后用历史数据样本直方图的P分位数据作为对收益分布的P分位数波动的估计。

2.方差—协方差法,同样是运用历史资料,计算资产组合的VaR值。其基本思路为:首先,利用历史数据计算资产组合的收益的方差、标准差、协方差;其次,假定资产组合收益是正态分布,可求出在一定置信水平下,反映了分布偏离均值程度的临界值;第三,建立与风险损失的联系,推导VaR值。

3.蒙特卡罗模拟法,是基于历史数据和既定分布假定的参数特征,借助随机产生的方法模拟出大量的资产组合收益的数值,再计算VaR值。用蒙特卡罗模拟法计算VaR分为三步:第一步:情景产生,选择市场因子变化的随机过程和分布,估计其中相应的参数,模拟市场因子的变化路径,建立市场因子未来变化的情景;第二步:组合估值,对市场因子的每个情景,利用定价公式或其他方法计算组合的价值及其变化;第三步:估计VaR,根据组合价值变化分布的模拟结果,计算出给定置信度下的VaR。

由于我国房地产市场发展时间不长,数据有限,运用历史模拟法时样本的大小会对VaR值造成较大的影响,所以不能保证历史模拟法的预测效果。而方差—协方差估计法要求资产收益必须服从正态分布,实证研究表明,金融资产的收益经常出现“后尾”特征的非正态分布[2],综上考虑,房地产市场风险价值的计算适合采用蒙特卡罗模拟法。

二、基于VaR的房地产市场风险测量

(一)建立考查对象和市场因子关系模型

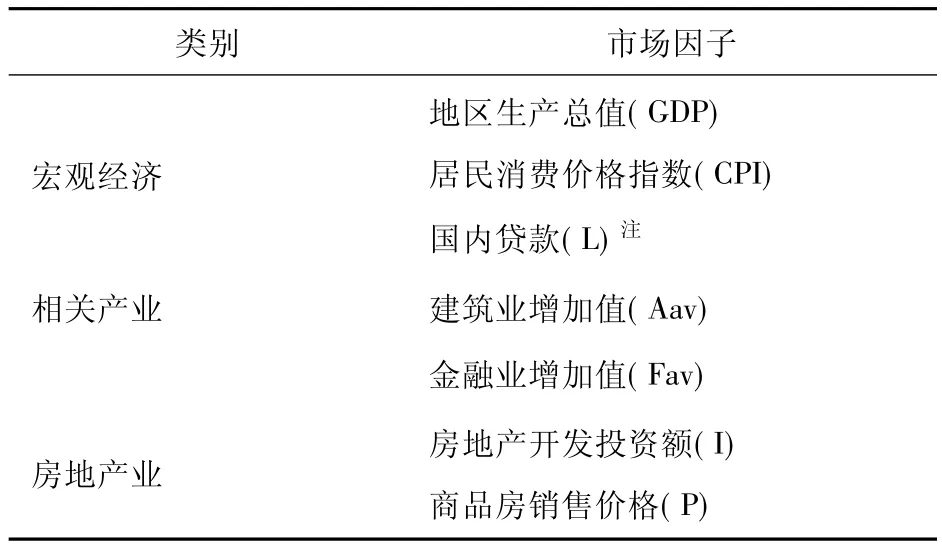

选取房地产业增加值作为衡量房地产市场风险的被解释变量,选取宏观经济、相关产业以及房地产业三个层次的市场因子变量作为解释变量进行分析。对于市场因子的选择如表1所示:

表 房地产市场风险因子

建立房地产业增加值Hav与市场风险因子之间关系的回归模型:

(二)蒙特卡洛仿真分析

过去在用蒙特卡洛方法分析VaR时,主要是用历史数据的均值和标准差进行模拟,本文考虑到中国近年来经济发展过于迅速,用均值分析会得出与市场发展方向不太一致的过于悲观的结果,在用蒙特卡洛模拟进行分析时,本文采取首先预测出各指标的2010年的值,并求出残差的标准差,分别用预测值和残差标准差进行蒙特卡洛模拟,得出与市场发展较一致的结果。

在Matlab中正态分布随机数的产生函数为normrnd(mu,sigma,m,n),产生符合上述正态分布的随机数,得到5 000组市场风险因子的预测值的随机数,根据这些随机数代入回归模型,计算被解释变量的可能取值,从而获得房地产业增加值的分布。

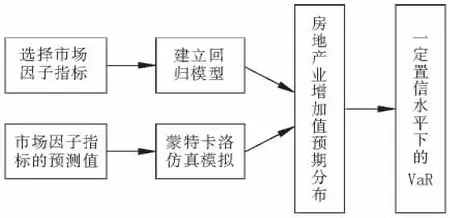

(三)VaR计算和风险分析

在得到房地产增加值的分布以后,根据其概率分布和设定的置信水平计算出VaR值。最终,采用VaR方法测量房地产市场风险的分析框架如图2所示:

图2 基于VaR的房地产市场风险分析框架

三、浙江省房地产市场风险测量实证分析

(一)数据来源

本文数据来源有:浙江省统计年鉴、浙江省统计公报以及浙江省金融运行报告。搜集到浙江省1991—2010年的房地产业增加值(Hav)、地区生产总值(GDP)、居民消费价格指数(CPI)、国内贷款(L)、建筑业增加值(Aav)、金融业增加值(Fav)、房地产开发投资额(I)、商品房销售价格(P)共7个指标的数据。

(二)建立多元线性回归模型

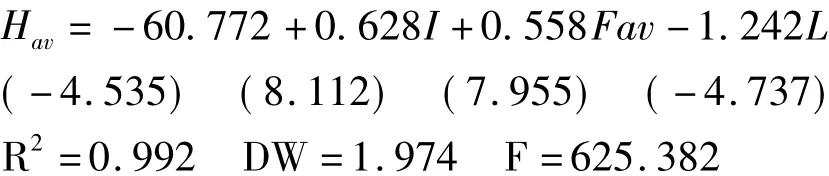

采用SPSS17.0软件进行回归分析,为了减少多重共线性的影响,本文选择逐步回归法进行回归分析。最终进入模型的变量为金融业增加值(Fav)、房地产开发投资额(I)、国内贷款(L)。模型方程及相关参数估计如下:

从回归方程的结果看R2=0.992,比较接近于1,说明回归效果较好。F检验值的显著性水平<0.001,各变量都通过了t检验,由DW值可知模型不存在一阶序列相关。

(三)蒙特卡洛仿真分析

为了利用预测数据进行蒙特卡洛仿真模拟,首先第一步先预测出各个市场风险因子的数值,即估计出2010年各指标的数值。通过各指标的散点图进行分析,并对拟合的模型进行统计检验,分析比较,最终得出各指标的预测模型。

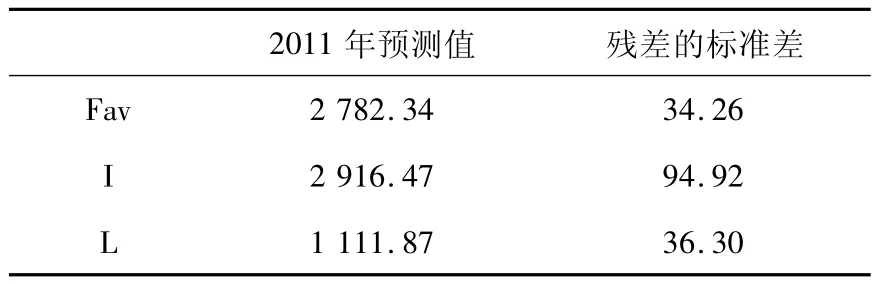

金融业增加值拟合三次曲线方程:Fav=-93.735+113.184t-17.138t2+0.87t3,房地产开发额拟合二次曲线方程:I=126.279-47.524t+ 8.590t2,国内贷款拟合三次曲线方程:L=-3.044 +4.455t+0.384t2+0.092t3。根据拟合的模型,计算出2011年的预测值如表2所示。

表2 市场因子的预测值和统计特征

第二步,采用蒙特卡洛模拟方法计算VaR值,我们取各指标2011年的预测值和残差的标准差为样本,如表2所示,然后用Matlab软件产生符合上述正态分布的随机数。采用Matlab软件,经过5 000次仿真分析后,依据仿真结果计算出来的次年房地产业增加值的频数分布如图1所示。

图3 2011年房地产增加值频数分布图

(四)VaR的计算与风险分析

对仿真得到的5 000个房地产增加值升序排列,挑选出部分关键数据,列于表3。

表3 VaR值的计算

在置信水平c=90%下,VaR=16.93亿元,即90%的可能性认为2011年浙江省房地产业增加值会增加16.93亿元。在置信水平c=95%下,VaR=-4.21亿元,即95%的可能性认为2011年浙江省房地产业增加值的损失会在4.21亿元以内,或者说损失超过4.21亿元的概率只有5%。在置信水平c=99%下,VaR=-49.15亿元,即99%的可能性认为2011年浙江省房地产业增加值的损失会在49.15亿元以内,或者说损失超过49.15亿元的概率只有1%。进一步分析,得出以下结论:

第一,通过Matlab编程导出在置信水平为90%的时候,浙江省房地产增加值至少要比2010年增加16.93亿元,为正值,意味着前面大约10%的可能房地产业增加值是要损失的,也就是说未来下降的可能性比较小。第二,在以上三个置信水平下,房地产业增加值增减幅度依次为 1.10%,-0.28%,-3.34%,说明2011年房地产业呈现平稳震荡的格局,上升或下降的幅度可能不是很大,基本产值与2010年持平。第三,结合当前经济形势和国家宏观调控政策,抑制房价过快上涨的各种政策纷纷出台,房地产贷款增速回落,预计2011年的房地产市场因子波动性更强,如果考虑这种波动性,则损失值将变大,VaR也将变大,及今年房地产业市场潜在的波动性较强,市场风险的累积水平较高。

四、相关政策建议

1.切实加强房地产金融服务。人民银行要加强“窗口指导”,督促商业银行优化信贷结构,严格调控房地产信贷需求;要加强对房地产市场形势变化和房地产信贷执行情况的跟踪监测,及时掌握各金融机构执行房地产信贷政策的情况,加大房地产金融“窗口指导”力度;各商业银行要加强房地产信贷管理和投放,防范房地产信贷潜在风险。

2.严格房地产信贷管理,严防各类风险。一是完善房地产开放商及个人房贷业务流程管理,引入营销、审批、贷后管理分离制度,及时发现和有效遏制内外勾结、虚假按揭逃去信贷资金行为;二是坚决遏制为争夺客户资源而采取的降低贷款准入门槛等不良经营行为,市场掌握房地产商现金流及贷款个人偿贷能力的变化情况;三是对房地产商贷及个人房贷进行贷前检查、贷时审查、贷后检查全面稽核等工作。

3.加强房地产金融产品的创新,拓宽融资渠道,分散房地产信贷风险。依靠房地产融资渠道多元化和证券化转移和分担房地产投资风险。为了解决当前房地产企业过于依赖银行资金的问题,在收紧银行对房地产企业信贷规模的同时,还必须为房地产企业创造新的融资渠道,通过房地产融资渠道多元化来实现有效的风险分散。例如,房地产企业通过股票市场上市融资,还可以发行企业债券,即允许有实力、有信誉的大开发商直接到公开资本市场上发行短、中期项目债券,债券投资者根据不同的收益预期承担不同的风险;或者具有股票性质的购房者与开发商“合伙建房”,即允许购房者直接通过“入股”方式和开发商“合伙”建房;或者发展房地产投资基金以及房地产信托投资等等。

4.继续推进住房保障体系的建设。完善城镇低收人家庭住房保障机制,加强对低收入住房保障对象的监测管理,建立动态管理制度,使不符合条件的家庭及时退出住房保障范围,提高住房保障资源效率。此外,抓紧研究规范公共保障性住房的政策,清晰制定住房保障的目标和保障的范围,将住房保障工作制度化,落实工作机构并将住房保障开支纳人政府财政预算。

[1] 菲利普·乔瑞.VaR:风险价值——金融风险管理新标准[M].北京:中信出版社,2000:25.

[2] 李晓庆,郑垂勇.VaR的方法比较及其应用研究[J].生产力研究,2006(7):64-66.

[3] 金卫健.VaR在房地产行业的应用[J].市场周刊,2004(8):100-101.

[4] 陈国坤,李斌,周芬.基于VAR的房地产投资风险度量方法研究[J].基建优化,2006(10):92-93.

[5] 王庆庆.房地产风险分析中的蒙特卡洛模拟[J].统计与决策,2005(11):143-144.

[6] 阮连法,温海珍,崔新明.基于在险值的杭州市房地产市场风险分析[J].浙江大学学报,2006(11):58-63.

[7] 胡晓.武汉房地产投资风险分析——风险价值VaR的应用[J].中南财经政法大学研究生学报,2006(5):28-33.

[8] 张炯.蒙特卡洛法应用于房地产开发项目可行性研究[J].扬州大学学报,2004(5):31-33.

[9] 杨云飞.蒙特卡洛法在房地产开发风险分析的实际运用研究[J].建材与装饰,2008(2):157-159.

[10] 王芳.基于VaR模型的房地产泡沫风险的研究[J].商业文化:学术版,2007(11):114-115.

[11] 杨黎明.基于VaR模型房价泡沫引发GDP风险管理方法研究[J].企业经济,2010(1):39-41.

[12] RiskMetrics Group.RiskMetrics:Technical Document[M].New York:JP Morgan/Reuters,1996:149-12.

[13] Dr.Carlos Blanco.Calculating and using Value at Risk[J].Global Energy Business,2001(5):13.

Risk analysis of real estate market based on VaR:empirical research on Zhejiang,China

WU Yan-hua,et al.

(Zhejiang Agriculture and Forestry University,Lin'an 311300,China)

This paper uses value at risk(VaR)model to predict the risk of real estate market.By collecting the real estate data of Zhejiang province from 1991 to 2009,multinomial-regression analysis and Monte Carlo simulation were made by using SPSS 17.0 and Matlab software respectively quantitatively analyzing how big the accumulation level of the market risk is.VaR method can offer reference index for the government to control the market risk and make effective policies.

real estate industry;market risk;value at risk(VaR);Monte Carlo simulation

F293.3

A

1009-8976(2011)03-0065-04

2011-05-08

浙江农林大学科研发展基金项目(项目编号: 2351000935)

吴燕华(1983—),女(汉),浙江义乌,硕士,讲师主要研究统计理论与方法。