基于模糊二叉树模型的高速公路投资项目价值评估

2011-10-20王雪青

王雪青 郭 倩

基于模糊二叉树模型的高速公路投资项目价值评估

王雪青 郭 倩

高速公路项目投资价值评价是一个非常复杂的问题,而传统的评价方法大多依赖于对未来变量的估计,而这种估计大多具有模糊性。针对高速公路项目投资的特点,深入分析高速公路项目评价中的不确定性因素,利用模糊数表示未来收入的上升和下降幅度,进而建立模糊二叉树模型。实证分析表明投资者可以通过不断调整高速公路未来收入变化的模糊数的左右边界等变量,逐步调整其对未来收入的变化预期,从而合理估计高速公路投资项目的价值。

模糊数;二叉树;高速公路项目

高速公路项目投资价值评价是一个非常复杂的问题,而净现值法等传统的评价方法又具有很多局限性,如过度依赖未来现金流的估计等,难以准确评价项目中隐含的众多期权。实际上,项目投资的未来收入难以达到完全精确,但是对未来收入某一变化范围或幅度的预测是较为准确的。因此,将实物期权评价方法与模糊数学的相关理论相结合,构建模糊期权评价模型,对高速公路项目价值进行准确评估,可以改进和丰富高速公路投资项目的评估手段和方法,进一步提升高速公路项目价值评估的准确性。

二叉树方法最先由 Cox-Ross-Rubinstein(1979)①J.Cox,S.Ross and S.Rubinstein,“Option Pricing,a Simplified Approach”,Journal of Financial Economics,1979(7):229-263.提出,该方法简单易懂,不需要较多的数学知识就可以实现,因此,二叉树方法的应用范围非常广泛,各种改进的二叉树模型也是层出不穷,但是这些方法仍然没有脱离对未来估计不确定性的依赖。Zadeh(1965)②Zadeh L,“Fuzzy Sets”,Information and Control,1965(8):338-353.首次提出了带有隶属函数的模糊集的概念,且随着众多学者对模糊数学的深入研究 (如,Kaufmann,1975③Kaufmann A,“Introduction to the Theory of Fuzzy Subsets”,New York:Academic Press,1975.;Nahmias,1978④Nahmias S,“Fuzzy Variables”,Fuzzy Sets and Systems,1978(1):97-110.;Dubois和 Prade,1988⑤Dubois D and Prade H,“Fuzzy Numbers:An Overview”,Analysis of Fuzzy Information,1988(2):3-39.),模糊数学已经被广泛用于金融领域的研究中。Lee,Tzeng和Wang(2005)⑥Lee C,Tzeng C and Wang S,“A Fuzzy Set Approach for Generalized Model:An Empirical Analysis of S&P 500 Index Options”,Review of Quantitative and Accounting,2005(25):255-275.用模糊波动率和模糊无风险利率来代替传统模型中相应的参数建立模糊二叉树模型,研究结果表明投资者可以根据其对市场运行的判断调整三角形模糊数的左右边界进而调整其投资组合。目前,利用模糊数学方法研究期权定价的模型并不多,而且模型大多是针对金融期权的定价,实物期权的模糊定价模型非常少。

一、高速公路项目的不确定因素

高速公路项目的最大不确定性来源于交通流量的预测,而预测对高速公路项目未来收入具有决定性作用。交通流量的基本测量单位是年平均的日交通流量,指一年平均下来每日 24小时通过某一特定地点的车辆数。该基本测量单位也可转换成其它指标。通常规划评估以一年为单位,因此交通流量的测量单位亦可直接使用一年观察到的年交通流量。

虽然每条高速公路规划时都有进行流量预测,然而预测结果通常存在潜在的缺陷导致预测失真,如资料质量及模型准确度、高速公路系统稳地性、土地使用、履行行为及时间价值等。另外,高速公路建设项目完成后,政治、社会及经济环境的变动,也可能导致交通流量发生转变,进而导致预测失真。这些缺陷导致流量预测的不准确,最后成为了高速公路项目评估中的不确定因子。

目前,在进行交通流量预测时更多的采用的随机过程的方法,假定交通流量服从某一随机过程,如布朗运动、伊藤过程等,然后根据历史数据测算模型中的相关参数,并利用估算的参数进行预测。这种方法的使用需要极高的数学功底和良好的运算能力,对这方面的人才的依赖颇为严重。另一方面,这种方法是建立在政治、经济等环境因素不变的假设前提下的,难以针对政治、经济等定性的环境因素的改变进而改变预测结果。因此,利用随机方法预测高速公路交通流量精确性值得怀疑,而且缺乏灵活性,模糊数学的方法刚好可以弥补随机方法的不足,提升预测的准确性和灵活性。

二、模糊数

另外,三角形模糊书还有一个重要的表示方法。如果三角形模糊数可以表示成=(f1,f2,f3),那么相应的 α截集表示为 A(α)=[(α),(α)]=[f1+α(f2-f1),f3-α(f3-f2)]。

三、基于模糊二叉树的期权定价

根据 Cox-Ross-Rubinstein(1979)的理论可知,欧式买入期权的价格为

其中,K表示执行价格;S(0)表示潜在资产的初始价格;u=d-1=exp(σ Δt),σ潜在资产的波动性;Δt表示二叉树模型的每个阶段的时间间隔;Pu,Pd表示风险中性概率下,潜在资产价格上升和下降的概率,由下列公式结算得到,

为了进一步计算方便 ,将公式 (3)重新表述为 A2×2x2×1=b2×1。

根据上术公式,在模糊的模架下,欧式买入期权的计算价格的计算过程如下。

在得到上述变量的模糊表达式后,将λ1和λ2看做未知变量,然后最优化α截集的左边界和右边界,可得

当α=1时,上述求解结果恰好等于公式 (2)的求解结果,这也进一步验证了模型的准确性。

将 Pu(α)和 Pd(α)的求解结果带入公式 (2)即可得到多期二叉树模型的模糊定价公式。当 N=1,且假定潜在资产价格下降时期权价值等于 0,可得欧式买入期权的模糊二叉树定价公式为

四、实证分析

(一 )项目介绍

为了不断完善我国公路网干线骨架,促进经济的持续、平稳发展,X市政府于 1995年提出修建某高速公路 (以下记为 JS高速公路),并对项目进行了充分的前期调研和技术经济论证,上报了可行性研究报告,交通部于 1996年正式批准该项目建设,于 1997年正式批准 JS高速公路初步设计。JS高速公路工程项目预期分为两期建设。一期工程始建于 1997年,工期三年,其中路基、桥梁按双向六车道实施,路面结构按双向四车道建设,预留中间两车道为绿化带。二期扩建工程预计于一期完成后六年开始建设,当年即建成,把中间预留的两车道绿化带改建为行车道,实现双向六车道。

(二)实证与分析①本实证分析中的所有数据均来自《JS高速公路工程可行性研究报告》。

1.确定期权的到期时间△t。本项目评价的运营期取自 2000年初全线通车后至 2019年的 20年计算,因此项目全部评价期为 23年。项目的评价基年为项目开工前一年,即 1996年。而由于二期扩建工程预期于 2006年进行建设,故其中有限期美式期权的期权执行期间为 6年。因此,对该项目的评价的扩展时间确定为 6年,即△t=6年。

2.确定项目的贴现率。一般而言,项目的收益率、或贴现率均通过资本资产定价模型 (CAPM)确定,即re=rf+βe(rm-rf),其中,re为权益成本,即投资者的期望收益率,rf为无风险收益率,βe为风险系数,rm为市场期望收益率。

按照国外的普遍做法,无风险收益率 rf可采用五年期的国债利率 5%为基准。而市场期望收益率 rm选取 2004-2009年上证指数的平均收益率 9.7%。另外,由于高速公路项目收益稳定,市场风险较小,故选取上交所上市的五家高速公路上市公司 2009年的月收益率与上证指数的月收益率的协方差与上证指数的方差之比计算值,然后计算其均值并利用负债权益比计算并得到 JS高速公路项目的βe值,进而根据资本资产定价模型可得 re=8.29%。

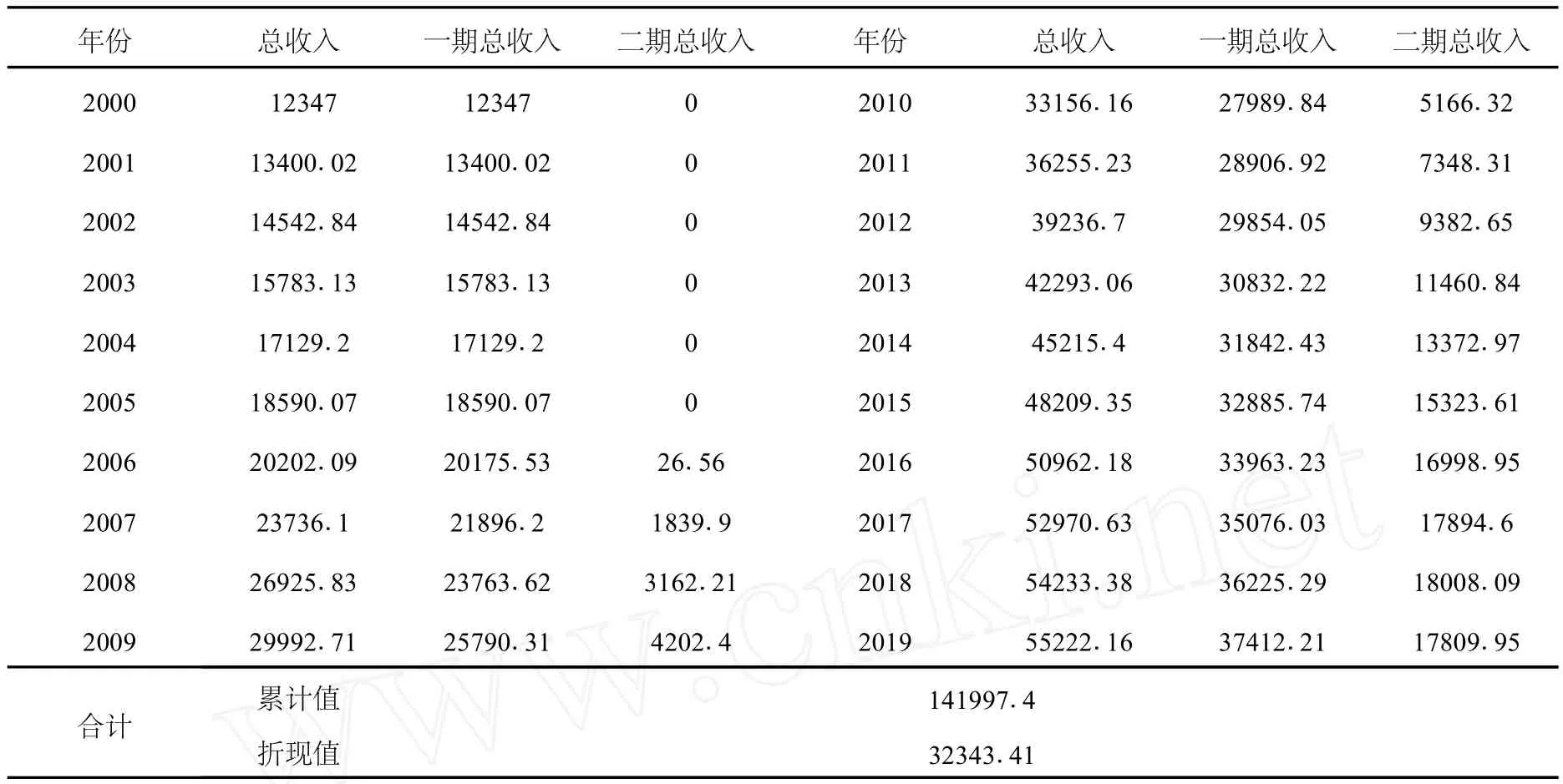

3.标的资产价值 S的确定。由于 JS公路一期项目已经竣工,可以使用一期项目的的相关收入估算二期项目的相关收入,并作出相应的预测如表 1所示。

表1 JS高速公路二期工程通行费收入统计表

项目收入的贴现值主要利用现金流贴现方法计算,即

4.投资成本或执行价格的确定。为了确定扩张期权的执行价格,首先估算二期工程投资额,然后将其折现到 1996年,计算结果见表 2。其中建筑安装工程费包括路基、路面、沿线设施及其它工程费用,工程建设其他费用包括施工监理费、建设单位管理费、研究试验费及勘查设计费等。

表2 JS高速公路项目二期扩建工程投资估算表

另外,由于二期扩建工程时也有众多的现金流出,扩张期权的执行价格必然等于二期工程投资估算额加上二期扩建项目的现金流出现值 7645.17万元,即执行价格 K等于 19338.16万元。

5.无风险收益率的确定。根据一般做法,使用五年期国债的收益率作为无风险收益率,即 r等于 5%。

6.期权价值的计算。根据 Cox-Ross-Rubinstein(1979)的模型,确定 u和 d分别等于 1.6和 0.6,其中项目投资价值的波动率采用行业的平均波动率为 30%。

利用上述计算结果,对期权价值的评价可以根据不同的值得到不同的结果。一般而言,α值可以根据工程的进展以及项目的实际收入估计得到,当然,这需要对工程以及项目的相关收入项目具有较为深入的了解。

根据α值的取值在 [0,1]之间时,欧式期权的α截集的左边界和右边界分别是 2421.92万元和108834.47万元。

传统的实物期权定价方法有很多优点,如方法较为成熟等,但是其缺点也同样明显,如实物期权模型求解所需的信息是确定的,即对未来现金流预测的准确性过度依赖。高速公路项目本身又具有投资大、风险高、周期长、不确定因素强等特点,若要将项目的未来收入表示为单一的数值,就会使得实物期权这种理论方法的适用性受到局限,从而使得管理者的决策又一次不可避免地被刚性化。因此可以考虑将高速公路未来现金流的变化范围用模糊数来表示,将模糊数学理论和实物期权方法有效的结合起来,构建模糊二叉树模型。利用 JS高速公路项目的实际数据验证结果表明,投资者可以通过不断调整高速公路未来收入变化的模糊数的左右边界等变量,逐步调整其对未来收入的变化预期,进而合理估计高速公路投资项目的价值。

[责任编辑:邵世友 ]

Investment Evaluation of Expressway Projects Based on Fuzzy Binomial Tree Model

WANG Xue-qing GUO Qian

(School of Management,Tianjin University,Tianjin 300072,P.R.China)

It is a highly complex undertaking to evaluate the invest ment value of express way projects.Traditional evaluation methods rely mainly on the accuracy of the estimation of the future variables. In this paper,the rise and fall of future income is explained by the fuzzy number in light of investment characteristics of express way projects.The empirical analysis using the fuzzy binomial tree model shows that investors can make a reliable evaluation of the investment value of an express way project by constantly adjusting the boundary values of the fuzzy numbers for future income changes.

Fuzzy number;binomial tree;express way project

2010-11-02

山东省软科学项目“基于模糊实物期权的高速公路投资评价方法研究”(2010RKGA1030)。

王雪青,天津大学管理学院教授,博士生导师 (天津 300072);郭倩,天津大学管理学院博士研究生 (天津 300072)。