物价波动水平对投资波动影响的实证检验

2011-09-05高薇

高 薇

(吉林大学 经济学院,长春, 130021)

0 引言

物价与投资是国民经济发展的重要指标,在投资率较高的国家,企业投资者对物价的波动尤为敏感,物价的大起大落将引发投资的大幅波动,而投资的波动又会引发新一轮的物价波动,结果必将加剧居民消费、国民收入等整个经济体系的波动。故研究物价波动与投资波动的运行规律及他们之间的作用机制,对于防止物价与投资的大起大落、促进经济平稳增长具有重要意义。

近年来,诸多学者对投资与物价波动的关系进行了分析。如张桂文(2009)从投资结构分析了两者关系,认为1978年以来,我国物价水平变动的基本原因是投资率偏高,而投资率偏高则根源于我国的二元经济结构,因此必须要调整投资与消费比例,扩大消费需求;王双正从投资结构和基础产业产能状况等方面对2008年以来中央扩大投资对价格总水平的影响进行了剖析,认为对今后居民消费价格上涨的压力不是很大。张军、方红生(2007)从投资效率的角度,通过采用Touda-Yamamoto长期因果检验程度和广义脉冲反应方法,发现了投资在影响物价水平变动中所起到的决定性作用,并且认为只有高的投资效率才能使经济在物价保持基本稳定的前提之下以相对低的投资率实现可持续性增长。宋光辉,柴曼莹(2003)考察了投资效率与价格上涨率间的相关性,认为,投资效率每上升1%,价格上涨率平均将上升0.543%,相反,当投资效率每下降1个百分点,将导致价格下降0.54个百分点等等。

以上文献都从投资结构、投资效率等方面对投资与物价波动的关系进行了深入分析,这说明投资对物价波动的影响是多途径的,但是就笔者收集到的文献来看,很少有讨论物价对投资的作用机制的,而在市场经济体制之下,价格作为“看不见的手”,正日益引起投资者的高度重视。因此本文拟从物价对投资的作用机制和作用方式以及经济学分析的角度进行讨论。所以我们下面在对1978年以来我国物价波动与投资波动的特征进行分析的基础上,对二者的相关性及作用机制进行实证分析。

1 1978年以来物价波动与投资波动的特征分析

这一部分我们先对物价与投资二者的波动特征进行简要的分析,以为后面的分析打下基础。我们把1978年以来的投资与物价增长率绘制于图1,通过两变量的波动曲线图可知,不论是物价还是投资,波动的周期性特征还是较明显的,而且都表现的相当不稳定,尤其是投资,多次大起大落,甚至可以说是多次出现巨幅波动;其次我们还发现,投资的波幅比物价波动大得多;再次具体来看,物价与投资都表现得最剧烈的期间是1978年开始至90年代末,其后二者的波幅相对要小得多。

我们以平均波幅来表征这两个变量的特征,分别采用“谷-谷”法和HP滤波1的方法来计算波幅,计算结果列于表1。

图1 1979~2009年物价与投资增长率曲线图(%)

表1 1978年以来我国物价与投资平均波动幅度比较 (%)

由表1可见,与物价波动幅度相比,投资几乎是它的两倍,用“谷-谷”法计算的平均波幅达到了21%。笔者还计算了同时期的GDP波动幅度(如表2),与投资和物价相比,波幅明显要小得多。其中物价波动的大起大落在很大程度上是由于我国农产品价格体制的变化导致的,1978年之前物价的波幅几乎都在零附近波动,只有1978年之后的二分之一。在1985年之前,我国实行一整套封闭式的购销与价格管理体制,农产品价格受到严格的控制,波动相对较小,因此整个物价波动也较小,但自1985年取消统购统销农产品以后,导致农产品价格波动随着它的价格的逐渐放开而加大,最终也导致了物价的大起大落。

表2 1978年以来我国GDP平均波动幅度 (%)

由此可见,1978年以来物价与投资波动仍然很不稳定,尤以投资为甚,那么这两者有没有什么联系呢?我们下面来讨论这个问题。

2 物价与投资波动的协动性分析

这一部分我们选取投资与物价增长率的HP滤波后的波动指标①通过HP滤波法来计算波幅的方法如下:首先计算出HP滤波后的潜在增长趋势,然后用实际增长率与潜在增长率的差的绝对值作为波动幅度即可。来作为分析数据,对投资波动(I)与物价波动(P)的相关性、因果关系及协同性进行分析。

2.1 物价波动与投资波动的相关性分析

这一部分我们先对两变量的时差相关系数进行检验。通过分析二者的时差相关系数得知(如表3),两变量的即时相关系数还是比较高的,尤其是1993年之后,接近高度相关,2000年之后由于加入WTO,导致我国市场化程度的进一步提高,二者的相关系数又提高了。滞后一期的物价与投资的相关系数虽然低了些,但是1993~2009年期间以及2000-2009年期间的时差相关系数仍然比较高,后者还达到了0.54,也属于强相关,说明随着我国市场经济体制的日益完善,“看不见的手”正在逐渐发挥作用,第t年的物价增长率是第t+1年投资的重要依据。因此我们认为,物价波动与投资波动的强相关性不是偶然的,也并不仅仅是投资对物价的拉动作用,物价同样有可能对投资波动有很强的冲击作用。为了验证这一点,接下来我们对二者的GRANGER因果关系进行检验。

表3 物价与投资波动时差相关系数列表

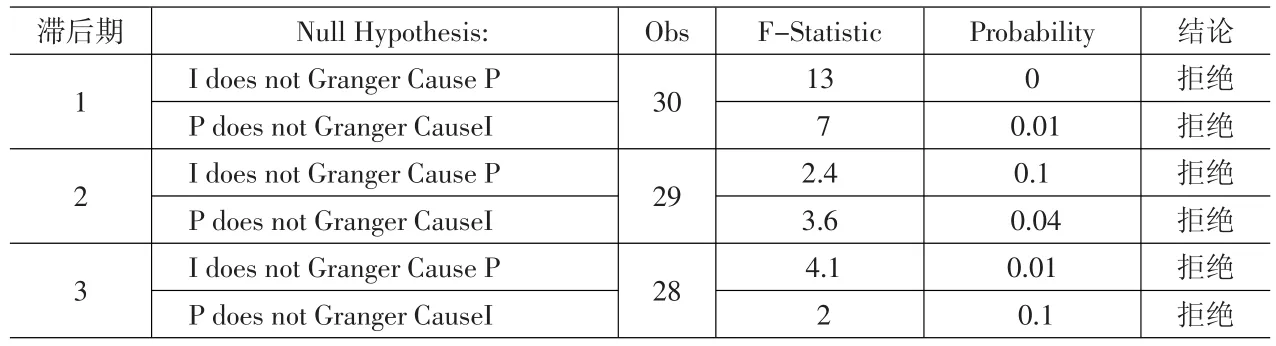

GRANGER因果检验要求变量是平稳变量,因此我们首先对1978年以来的两个变量进行ADF检验(如表4所示)。从表4可知,物价与投资波动都在5%的临界值下平稳。接下来我们再进行因果检验,检验结果如表5所示,得知两个变量在滞后值为1、2、3的情况下都一直互为GRANGER因果关系。因此我们可以认为投资波动与物价波动两变量的协动性是非常强的,这也是与时差相关分析的结论是一致的。

表4 物价波动(P)与投资波动(I)ADF检验

2.2 物价波动与投资波动的回归分析

为了进一步度量二者的协同系数,这里我们对物价波动与投资波动进行回归分析,建立回归方程如下:

表5 物价波动(P)与投资波动(I)GRANGER因果检验

由(1)式可知,回归结果较理想,T统计值都较显著,拟合度也较高,R2的值达到了0.4,DW值也接近2。其次,物价波动与投资波动之间的协同系数高达0.9,表明物价波动与投资波动存在显著的协同性,也说明物价波动对投资波动的同步影响十分显著。

3 物价波动对投资波动冲击的不对称效应检验——基于TARCH模型

由图1可知,投资的波幅远大于物价的波幅,而且二者的波形也对应得很好,因此我们猜测物价波动对投资波动是不是有着一种放大和加剧的冲击效应?我们把二者的每一轮周期的波幅(用“谷-谷”法计算)列于表6。由表6可知,除了最后一轮周期相等之外,其余每一轮周期的波幅都是投资大于物价,其次由表1也可得知,通过HP滤波后的投资的平均波幅也将近是物价的两倍,故笔者认为这个规律不是偶然的。接下来我们用TARCH模型来对这个猜想进行验证。

表6 1978年以来物价波动与投资波动历轮周期波幅比较 (%)

TARCH模型又叫门限ARCH模型,由Zakoian和Glostern等提出。这个模型的基本思想如下:

首先建立ARCH模型的均值方程:

然后再设定均值方程中的条件方差为:

式中:dt-1是一个虚拟变量,当ut-1<0时,dt-1=1;否则,dt-1=0。只要γ≠0,就存在非对称效应。

我们对物价增长率与投资增长率构造均值方程和条件方差方程如式(4)、(5)所示:

均值方程:

条件方差方程:

再利用EVIEWS5.0软件包,以1980~2009年上述两变量的数据作样本,可求得相应的计量经济模型如式(6)、式(7):

均值方程:

方差方程:

在(6)式中,各系数的T统计值都较显著,(7)式中TARCH项γ的系数显著不为零,说明物价的变动对投资具有非对称效应。而且方差方程中非对称项的系数γ是大于零的。这就说明物价波动对于投资波动的非对称性影响是越来越大的,物价对投资波动确实有着加剧和放大的效应,或者说物价对投资波动具有杠杆效应。

我们把方程(7)的残差绘制于图2,通过图2我们发现一般在投资波动较大的时期,都伴随着物价对投资波动的不对称效应。例如1987~1989年、1994~1996年、1997~2004年期间的ut<0,,则TARCH项存在,且其系数γ是正值,于是非对称效应使得投资的波动迅速增加。但2004年之后的残差只在零上下波动,说明这段时期物价对投资冲击的杠杆效应比较弱,投资波动也相对不大。

图2 物价对投资杠杆效应的残差ut图

资料来源:同图1。

综合前面的分析,我们可以得出结论:1978年以来我国投资高位震荡、大起大落的原因在很大程度上由于高投资率和农产品价格的放开等原因引发了物价的大幅波动,而物价的大幅波动又引发了投资更大的波动,形成了恶性循环。

4 结论

本文通过对物价与投资波动的协动性、相关性及不对称效应的分析,得知二者存在一种协同和互为因果的关系,尤其是物价对投资的波动的杠杆效应更为显著。具体结论如下:(1)通过对1978年以来的投资与物价波动的特征分析可知,物价与投资波动的周期性特征较明显的,而且都相当不稳定,尤其是投资多次出现巨幅波动,相比物价波动要大得多,几乎是它的两倍,与同时期的GDP波动相比波幅也要大得多。(2)物价与投资波动具有较高的相关性和协同性。1978年以来的物价与投资波动的相关系数随着市场化程度的提高而增强;随后在对两变量进行因果检验时得知,在滞后值为1、2、3的情况下,物价与投资波动都一直互为GRANGER因果关系;最后笔者还对两变量进行了回归分析,发现二者之间的协同系数高达0.9,这一切都表明物价波动对投资波动的同步影响十分显著。(3)我们对物价与投资的历轮周期的波幅都进行了比较,发现几乎每一轮周期都是投资大于物价;随后我们应用TARCH模型建立了投资与物价波动的均值方程和方差方程,得知TARCH项γ的系数显著不为零,而且是大于零的,说明物价的变动对投资具有非对称效应,并且有着加剧和放大的杠杆效应。这说明,1978年以来物价的大幅波动是投资大幅波动的重要原因。

实际上,物价对投资波动的冲击作用恰恰说明了在市场化改革的进程中,市场机制中的“看不见的手”正发挥越来越重要的作用。众所周知,在市场经济中,价格机制、供求机制、竞争机制是三个主要的市场机制,它们互相联系、相互作用、相互制约,共同调节社会资源的优化配置。首先,通过价格信号去促进生产要素向利润率高的部门转移,从而实现资源的供求平衡,但由于市场机制的盲目性和自发性,容易导致社会资源配置处于盲目的不合比例的状态中。结果是在价格机制的作用下,结构性的投资膨胀演变为总体上的投资膨胀;其次,物价上涨可使投资者增加对未来投资的预期收入,因此投资者增多,投资力度加大,而由于投资对经济的拉动和乘数效应,导致对生产资料的需求增加,必然形成生产资料市场的供给“瓶颈”,形成需求拉动型价格上涨,引发了新一轮的价格上涨,结果是形成恶性循环。当由于消费需求下降等原因导致物价下降时,又会引发物价下跌与投资收缩的恶性循环。因此由于市场经济中投资者对物价的高度敏感以及投资对物价的强劲拉动作用,导致了物价对投资波动的放大与加剧效应。因此,为防止物价波动与投资波动的恶性循环。笔者认为,其关键是转变经济增长方式,具体可从两方面实施:(1)降低投资率、提高投资效益、改善投资结构、加强硬约束、促进投资持续稳定增长;(2)变投资拉动经济为消费拉动经济,尤其是“十二五”时期是全面建设小康社会、推进居民收入分配改革的关键时期,所以要大力提高居民收入在国民收入分配中的比重和劳动报酬在初次分配中的比重,同时要调整国民收入分配格局,增加城乡居民收入,实现城乡居民收入持续稳定增长,实现物价与居民收入增长、投资增长的良性循环。

[1]张桂文.二元经济结构下投资消费失衡与我国物价变动[J].价格理论与实践,2009,(1).

[2]张军,方红生.投资与通货膨胀—紧缩的联系:来自中国的经验证据[J].经济学家,2007,(1).

[3]宋光辉,柴曼莹.中国投资效率与价格波动的关系[J].经济经纬,2003,(5).

[4]王双正.当前扩大投资对价格总水平的影响分析[J].财贸经济,2008,(8).

[5]战明华,胡剑锋.信贷内生扩张能力、投资外生收益冲击与价格波动——对我国投资与通胀关系的一个新的解释视角[J].数量经济与技术经济研究,2008,(3).

[6]高铁梅,刘玉红,王金明.中国转轨时期物价波动的实证分析[J].中国社会科学,2003,(6).

[7]张文军.我国东西部经济周期波动比较研究[D].长沙:湖南大学博士论文,2008.