FDI对区域金融效率影响的实证分析

2011-05-10万欣荣徐理军

万欣荣,徐理军,刘 燕

(中山大学a.教育学院;b.社会科学处,广州510275)

1 FDI对东道国金融效率的作用机制

FDI是否优化了国内金融结构,提升国内金融效率,对于这个问题分歧较大。事实上,FDI每年保持了快速的增长,国内金融结构也在变化,但并没有发生实质性变化,中国金融结构的调整滞后于经济结构的变化,企业融资结构不合理,国有银行在市场中依然处于垄断地位。FDI在金融结构变化中所发挥了什么作用,作用效应有多大呢,这是我们想要回答的问题。要深刻理解和解决这个问题,我们首先要在理论中探索FDI对国内金融结构和金融效率的影响机制。

(1)FDI促进了东道国金融体系的改革。Claessens等(2001)却认为随着越来越多的FDI进入,它们对融资渠道和投资空间的要求促进了东道国金融体系的改革,帮助东道国完善金融系统,从而提升国内金融效率。因而FDI与东道国资本市场发展呈互补关系。根据他们的看法,FDI与东道国金融效率呈正相关。

(2)FDI克服市场结构扭曲。Dooley等(2004)指出,从国内金融市场扭曲和国内产品市场扭曲就FDI与金融结构间的传导机制给予了解释:FDI流入增加→引入了国际金融市场→国内金融市场扭曲得以克服→提升国内金融效率→FDI生产并出口国际竞争的商品→直接利用国际产品市场→国内产品市场的扭曲得以克服→提升国内生产效率,但是他们并未进行实证检验。

(3)Edwards(1995)指出,一国的金融发展程度越高,该国的居民储蓄率越低。一国的投资既可以通过本国储蓄来融资,也可以通过外部融资来满足。因此外部融资的难易程度可能影响本国储蓄率的高低。对于缺乏成熟资本市场的中低收入国家而言,FDI一直是主要的融资来源之一。按照他的逻辑关系,在高收入国家金融发展、金融结构合理度与储蓄率呈负相关关系、与FDI呈正相关关系。在中低收入国家金融发展、金融结构合理度与FDI呈负相关关系。

综上所述,FDI与东道国金融效率间的作用关系并没有形成一致的结论,在经济转型下FDI通过以上种机制和途径对金融效率起作用:促进了东道国金融体系的改革、弥补市场结构扭曲。

中国的经济转型呈现出“二元结构”特征,有经济发达地区,也有经济落后地区;有市场经济发达地区,也有市场经济刚刚起步地区。因此,金融结构在不同地区与经济结构出现匹配的差异就很容易理解了。各区域的经济转型的程度和速率并不一致。造成了东部沿海区域聚集了大量的私人企业,中部地区和西部地区域则聚集了较多的国有企业。在金融歧视下的国有企业、私人企业、外资企业行为导致了金融资源的流动方向和机制,也就是说,金融歧视通过改变国有企业、私人企业和外资企业的融资行为来对金融效率产生影响。东部地区的金融资源总量大,但私人部门企业并没有获得相应多的金融资源,为寻找更多的金融资源,地方政府和企业积极寻求与外商合作,增加补贴促进FDI的流入,FDI与私人企业的合作能激励银行向私人部门提供贷款,FDI成为推动当地经济增长的重要因素;跨国公司并不是担心与东道国企业合作技术开发的风险,而是看重东道国对外资的优惠补贴政策。因此,FDI选择了补贴政策,我们则选择了FDI的稳定性。FDI弥补了金融结构扭曲带来的损失,FDI有助于区域金融效率的提升。在目前条件下,我们认为FDI对国内的金融结构优化的作用是有限的,对弥补金融效率缺失是有效的。因此本文提出如下理论假说:FDI对区域金融效率的作用关系并非单一不变的,而是一种非线性的动态关系,两者间的作用方向取决于外部环境,如各省区的经济结构、经济转型和金融改革的速率。在东道国金融结构存在扭曲的情况下,FDI有利于弥补金融结构扭曲,提升东道国的区域金融效率。

2 实证模型、变量和数据说明

我们利用各省区的经济数据对前面的理论机制进行实证检验,检验FDI对区域金融效率提升作用的差异性。

2.1 计量模型设定

为检验FDI对金融效率的作用,我们运用动态面板数据,采用一阶差分GMM的估计方法,构建一个动态Panel模型。我们用解释变量的自身和解释变量滞后一期值作为一阶差分估计的工具变量。为了检验工具变量的有效性,我们利用Sargan检验值来判断是否存在过度识别约束。在过度识别约束有效的原假设下,Sargan统计量服从(n-k)个自由度的χ2分布,其中n是工具变量的秩(rank),k是估计系数的个数。建立的模型如下:

Ploanit表示金融效率,eit表示市场化程度,eit是介于0与1间。当β1≥0时,FDI为私人部门企业提供大量的外部融资,从而FDI有助于金融效率的提升,在经济结构下FDI促进了金融结构的优化,而且这种变化是可逆的,也就是说,FDI对金融结构的优化会受到经济结构(E)的制约,经济转型程度并不总是随时间由低到高逐渐提升的,在经济发展的不同阶段,FDI对金融市场的配置效率作用是模糊的,只有在一定经济转型程度条件下,FDI才会对金融效率起到提升作用。Ploan为私人企业获得的贷款比重,我们用Ploan表示金融效率。由于金融歧视的存在,私人企业对经济增长贡献大,但所获得的贷款少,这个指标是金融结构弱质性造成的金融效率表现,如果FDI有助于Ploan的升高,则可以认为FDI存在利于金融效率的提升。

2.2 数据来源及说明

本文使用的主要数据包括我国大陆的29个省区1991—2006年的Panel数据。数据来源于历年《中国统计年鉴》、《中国金融年鉴》、《新中国五十五年统计资料汇编》。建立了我国各省区金融发展、金融结构数据库,并对某些数据进行了修正。

中国按现行区位划分,除香港、澳门、台湾外,东部地区包括:广东省、浙江省、福建省、江苏省、山东省、北京市、上海市、天津市、海南省、辽宁省、河北省。中部地区包括:安徽省、河南省、湖北省、湖南省、吉林省、黑龙江省、江西省、山西省。西部地区包括:四川省、广西壮族自治区、云南省、贵州省、陕西省、甘肃省、内蒙古自治区、宁夏回族自治区、青海省、新疆维吾尔自治区。由于重庆市于1997年成为中央直辖市,其统计数据不全,西藏自治区的数据也不全,本文所研究的数据样本包括除西藏、重庆市外的29个省区。

国内、外许多学者关于金融效率指标的选取可谓五花八门,这也是金融效率本身难以定义的一种反映。一般而言,金融结构反映金融效率,金融结构主要包括金融产业结构、金融市场结构、金融资产结构、企业融资结构和地区金融结构。这些金融结构定义是金融效率的反映,本文采用企业融资结构Ploan:私人部门贷款/总贷款的比重作为被解释变量,表示金融效率,而私人部门贷款/总贷款的比重的数据比较难以获取,因此我们采取了两种方法:

第一,张军在2005年曾经指出,所谓“私人部门”的统计口径也没有清楚地定义。各省份银行给私人企业贷款的口径不一致,无法获得各地区全部金融机构对私人部门贷款数量的全部数据;因此,选择私人部门贷款这个指标会低估中国金融中介的深化程度。我们在收集历年的统计资料时,也发现了张军所说问题的存在,但我们认为这一指标仍是反映金融效率非常好的指标,我们认同李广众和陈平(2002)采用私人信贷作为金融中介的效率指标;Liang(2005),卢峰和姚洋(2004)使用了银行给私人部门的贷款(在他们相应的回归方程中称为PRIVATE变量)来解释金融与中国经济增长的关系。在统计年鉴中,我们发现统计口径:短期贷款=工业贷款+商业贷款+建筑业贷款+农业贷款+私营企业及个体贷款+乡镇企业贷款+三资企业贷款;而有些省区没有私营企业及个体贷款、乡镇企业贷款、三资企业贷款。如北京、江西、广东。我们通过公式:私人部门贷款=短期贷款-工业贷款-商业贷款-建筑业贷款-农业贷款进行了数据补充。

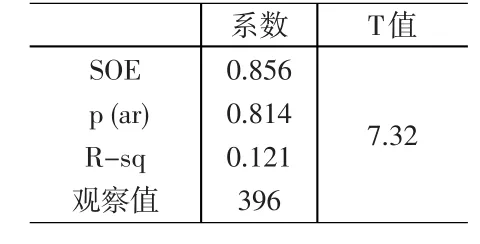

第二,采用与Aziz&Duenwald(2002)、张军和金煜(2005)同样的方法估计私人部门贷款数量,各省区配给到国有企业的贷款应该与该省国有企业的产出成正比。则非国有部门贷款比重可表示为,全部信贷与GDP的比率扣除掉配给到国有企业的比重来表示金融效率。基于“残差结构一阶自相关(AR1)”的固定效应(FE)面板数据方法来估计私人部门贷款数量。假设国有企业获得的银行信贷与企业规模相关,国有企业工业总产值占比重越大,则获得的银行信贷越多。利用各省区1991~2006年“国有企业产值/工业总产值”比重数据(SOE)作为解释变量,用相应年度的“银行信贷/GDP”比重数据(FD)作为被解释变量,方程可以表达如下:

公式(1)中βsoeit度量银行信贷资源中分配给到国有企业中的部分,其大小由国有企业的规模决定,除βsoeit外的三项表示私人企业的银行贷款,由αit、ηi、ξit组成。其中ηi表示各省区的虚拟变量,用来控制不随时间变化但随省区变化而变化因素的影响,以控制各省区非国有企业发展水平差异的影响。公式(2)中采用一阶自回归(AR1)过程来调整误差项中贷款的序列相关问题。

表1报告了估计结果。根据这个结果,我们很容易计算出各省区1991~2006年银行给私人企业的信贷,可以简单地通过从全部银行信贷中减去回归模型中由国有企业规模比重解释的部分。笔者认为采用张军的方法来定义金融效率,不管是国有企业的产出还是国有企业的固定资产投资额都呈现出下降趋势,用上述方法来估计非国有部门贷款比重所表示的金融效率有高估的可能。因此,我们认为在实证部分私人贷款数据应介于这二组数据之间。好在通过分别采用这二组私人贷款数据,所得到的一般性结论并没有发生严重的偏差,并不会影响到本文的最终结论。

解释变量:FDI

FDI的年度数据从1991开始统计,FDI增长率是换算成人民币计算的,汇率为当年的平均值,数据来源于历年《中国统计年鉴》。

控制变量:包括政府支出占GDP的比重、经济结构、居民储蓄存款/GDP的比重、各项存、贷款/GDP的比重、个体经济固定资产投资占全社会固定资产投资的比重、宏观经济的稳定性因素。

(1)GOV:政府支出/GDP的比重反映了政府对经济的干预。

(2)PINV:个体经济固定资产投资/全社会固定资产投资总额,反映私人企业投资比重。

(3)Loan:存、贷款总量占GDP比例,反映各省区的金融发展水平和当地银行部门的规模。

(4)E:是非国有企业工业总产值比重表征经济结构的变量,1-(国有及国有控股企业工业总产值/工业总产值)。

(5)S:是居民储蓄存款/GDP的比重,中国居民处理风险的手段则相当匮乏,在相当长一段时期内只能通过以银行存款的积累来应对未来收入或支出的风险,因此居民储蓄存款构成了投资的主要金融资源。

(6)INF:消费者零售物价指数(CPI)的增长率反映通货膨胀率,是宏观经济的稳定性的表现。快速的经济增长和稳定的宏观经济,是国内金融结构优化的基础。

表1 1991~2006年国有企业银行贷款(Panel数据回归的固定效应)

3 实证结果分析

为了比较不同区域的FDI是否有助于弥补金融结构的弱质表现,是否有利于金融效率的提升。我们将按中国现行区域划分为东部地区、中部地区和西部地区。我们分别利用1991~2006年东部地区、中部地区和西部地区各省区的样本数据对计量方程进行回归,并作相应检验,检验结果见表3。

回归结果和讨论:

我们用私人企业所获得贷款比重(Ploan)作为因变量来进行回归,然后用FDI的增长率,以及FDI与经济结构的交叉项进行了回归。我们采用Sargan test检验过度识别约束的有效性,三个模型都是有效的。

(1)前期的私人企业贷款(Ploan(-1))与现期的私人企业贷款(Ploan)。表3中结果表明不同区域的前期私人企业贷款与现期私人企业贷款间的关系呈现出明显的差异,模型①显示东部地区私人企业贷款具有显著正向动态关系,而模型②、模型③显示中部地区和西部地区则呈现出显著负向动态关系,东部区域聚集了大量的私人企业,前期的私人企业贷款对金融结构具有弥补功能,有利于金融效率的提升。中部地区和西部地区转型程度较慢,私人企业数量较少,私人企业贷款对金融结构不具有这样的弥补功能。

表2 统计变量的均值、标准差、最大值、最小值数据的描述性统计量:1991~2006年

(2)FDI在现行经济结构下(FDI*E)与Ploan。表3中结果表明在现行的经济结构下,模型①显示东部地区的FDI对私人企业贷款起到促进作用,并且是显著的,促进作用达到0.216108。模型②、模型③显示中部地区和西部地区的FDI并没有出现对金融结构的弥补作用。这样从一个侧面说明东部沿海地区的FDI弥补了金融融资功能的缺失。也支持了前面的理论机制所给出的结论,FDI弥补金融结构弱质性的功能与经济转型程度有关,东部地区的经济转型速度较快,FDI对金融效率起到明显提升作用。分析结果表明FDI对金融效率正的提升作用取决于各区域的经济转型程度。

东部沿海经济一直保持了高速运转,其中东部沿海地区的私人部门企业对经济增长起到关键作用,由于金融歧视的存在,私人企业并没有享受到相应的金融支持,私人企业会寻找与FDI的合作。FDI与私人企业的合作能激励银行向私人部门提供贷款,通过FDI可以缓解国内私人企业的信贷约束,FDI对金融结构扭曲起到了弥补作用,有利于金融效率的提升。但也延缓了本国金融业结构自身的优化进程。我们发现FDI对经济增长的直接作用中,东部地区远远大于西部地区,FDI在东部地区的直接效应相当突出,绝大多数FDI聚集在东部地区。与东部地区经济快速变化相对应,东部地区的金融发展相对缓慢。虽然金融总量较大,但结构性问题突出,东部地区现阶段的金融结构并未能为民众创建企业提供良好的融资环境,如果东部地区金融结构更加完善和合理,可以从FDI中获益更多。西部地区则更应注重FDI绝对数量的提升。

表3 FDI对金融效率的作用:基于东部、西部、中部样本自变量:Ploan

从短期看,FDI对区域金融效率提升起到了一定的作用,但从长期看,FDI的流入并不有利于金融结构的优化,反而会延缓了本国金融业结构自身的优化进程,阻碍金融结构的完善与发展。从这点分析,一些区域和行业在经过大量吸收FDI阶段后,区域和行业竞争力得到提高时,应该减少对FDI的过多依赖,积极加大国内金融改革和发展力度。

(3)宏观经济环境(INF)与Ploan。表3中结果表明宏观经济环境与私人企业贷款比重呈现出不同的相关关系,模型②显示西部地区两者的相关性并不显著,模型①和模型③显示东部地区与中部地区相比,应加快营造营商环境建设,特别是针对私人企业发展的政策法规建设。

(4)政府对经济的干预(GOV)与Ploan。表3中结果表明政府对经济的干预与私人企业贷款在三区域均呈现出正相关关系,东部地区最为显著,促进作用最大;其次是西部地区,而中部地区并不显著。这反映了东部地区政府对私人企业的支持力度是最大的。

(5)私人投资(PINV)与Ploan。表3中结果表明私人投资与与私人企业贷款在三区域均呈现出正的相关关系,东部地区最为显著,促进作用最大;其次是部地区,而中部地区并不显著。这反映了东部地区私人投资相对中部地区和西部地区的量较大,巨大的私人投资引致私人企业贷款增长,有利于区域金融效率的提升。

(6)总贷款(Loan)与Ploan。表3中结果表明金融机构总贷款与私人企业贷款呈现出显著的负相关关系,这说明了总贷款的增加并不利于私人企业贷款量的增加,金融资源总量提高并不能提升区域金融效率。

(7)储蓄(S)与Ploan。表3中结果表明储蓄与私人企业贷款呈现出显著的正相关关系,这反映了总体的金融资源增长有利于私人企业贷款的增加,对区域金融效率有促进作用。

4 总结

就全国而言,各区域都在经历经济转型,但由于地方保护主义及市场分割造成的“诸侯经济”,其表现为不同地区间形成了不平等的竞争,在不同地区之间形成了不同的发展速度。沿海地区和内地经济差距不是在缩小,而是在扩大。因此,区域金融效率存在差异,FDI的存在弥补了金融结构的弱质性。FDI增加会通过支撑私人企业的融资不足来促进本地区的经济增长。

本文发现FDI在现行的经济结构下对金融效率起到提升作用,在分区域实证分析中,FDI的这种作用东部区域最为显著的,而中、西部区域的FDI并没有出现对金融效率起到提升作用。

东部地区应继续保持金融发展总量上的优势但更要注重结构上的调整。对于东部地区要加快金融改革的力度,通过建立多种金融体制的机构来完善市场竞争机制,改善中、小企业融资环境来支持它们的发展,增强中、小企业把资金投向实体经济的动力。改变一方面银行存款非常多,另一方面中、小企业资金需求又得不到满足的局面。当然,从更深层次来看,这还需要中央政府将财政体制、金融体制和政府体制改革尽量纳入统一的架构相互协调,从而减少制度转型中的“摩擦成本”。通过加快中部地区和西部地区的经济转型速率,为私人企业创建营造良好的营商环境。中部地区和西部地区较东部地区经济转型慢,应同步加快金融和经济体制改革的力度,尽管我们说中部地区和西部地区的金融结构扭曲度不高,经济结构与之相对应的金融结构呈现出趋同性,甚至出现金融结构上的适配性,但这一种低水平、不全面的适配,只会造成经济的低增长。中部地区和西部地区在进行金融改革的同时,降低私人创办企业的门槛,加快了国有企业转制的步伐。

[1]Claessens,S.,Demirg ci c kunt,A.,Huizinga,H.How Does Foreign Entry Affect Domestic Banking Markets?[J].Journal of Banking&Finance,200l,(25).

[2]Dooley M.P,Folkerts-Landau D ,Garber P.The USCurrent Account Deficit:Collateral for a Total Return Swap[C].Deutsche Bank,2004.

[3]Edwards,Sebastian.Why are Saving Rates so Different across Countries:An International Comparative Analysis[C].NBER Working Paper No.5097,1995.

[4]张军,金煜.中国的金融深化和生产率关系再检测:1987-2001[J].经济研究,2005,(11).

[5]沈立人,戴园晨.1990,我国“诸侯经济”的形成及其弊端和根源[J].经济研究,1990,(3).

[6]陈刚,尹希果,潘杨.中国的金融发展、分税制改革与经济增长[J].金融研究,2006,(2).