商贸型企业增值税税源管理中存在的问题及改进建议

2011-04-30李静敏广西财经学院财经科学实验中心广西南宁530003

李静敏(广西财经学院财经科学实验中心 广西 南宁 530003)

税收流失是世界性难题。尽管影响税收流失的因素很多,但征纳双方信息不对称、税务机关难以掌握纳税人真实涉税信息,是导致税收流失的最根本原因。增值税在我国的税收体系中占有重要地位,商贸型企业是增值税税源的重要组成部分。由于商贸型企业经营范围广、经营方式灵活多变、财务核算不规范等,因此,商贸型企业的增值税税源管理目前存在较多问题,亟需我们解决。

一、我国商贸型企业增值税税源管理中存在的问题

(一)违规抵扣进项税

随着金税工程的实施,国税部门对增值税专用发票的管理日趋严密,实施“以票控税”。但由于技术上的原因,中国税收征管信息系统(CTAIS)和防伪税控认证、报税系统暂时还不能将专用发票上的全部信息纳入监控。特别是还不能识别票面上载明的纳税人名称、货物或劳务名称等其他六类汉字信息,无法实现对商贸型企业纳税申报中增值税进项发票与销项发票的商品品目关联性审核预警,给不法分子偷逃税留下了空间,客观上形成了税收管理的漏洞。有些商贸型企业利用税收管理的漏洞,非法取得增值税抵扣凭证,违规抵扣进项税额。

(二)隐匿销售收入

商贸型企业多以现金交易,特别是以零售为主的各商贸型企业,位于商品流通环节的末端,直接面对消费者,现金交易的比重更高。由于我国对现金交易缺乏有效监控,商贸型企业不开发票、虚假开票、账外经营现象普遍存在。例如,很多商贸型企业为了逃避缴纳税款,以自制销货单、信誉卡、电脑小票或收款收据直接替代发票,隐匿销售收入。即使是被认定为一般纳税人的商场、超市,也常利用零售业务量大、税务机关人员不易盘查库存的特点,在购进时全部取得进项发票用于抵扣,而销售时只将使用部分销售发票作为销售收入,计提销项税额,其余则不做或少做销售收入,出现进项税额长期大于或等于销项税额的状况,人为减少应纳税额。

(三)税源管理“人少户多”

1994年税制改革后,随着基层税务机关内部机构设置的调整,税收管理重点放到了事后的监督检查上,税源管理力量呈现明显不足。近年来,全国纳税户以每年6%~10%的速度增加,人均管户超过200户,有的地市人均管户数甚至超过1000户。①李林军《信息管理促进税收事业发展》,《中国税务》2009年第 11期。特别是由于商贸型企业数量大、分布广、经营方式灵活,税源管理“人少户多”的矛盾特别突出,漏征、漏管现象比较普遍。除大型超级市场、商场外,大多数商贸型企业经营规模较小,大部分以自有房屋或临时租赁房屋从事经营,变动、迁移性大,税源管理风险不断加大,亟需信息系统支撑。

(四)税源信息采集与共享亟需加强

商贸型企业税源信息采集渠道狭窄,信息采集质量还有待提高。目前,大多数税务机关只能采集到发票、纳税申报表、财务报表信息,实施“票表比对”,但对商贸型企业的物流、资金流信息还未能实施有效采集,没有全面监控商贸型企业真实的经营状况,导致商贸型企业如果不开发票或开票信息虚假就可顺利逃税。在税务机关内部的信息采集方面,国、地税之间,税务机关内部各业务部门之间的信息共享与交换还处于起步阶段,大量税源企业信息存储于各部门间未被采集共享利用;在社会经济信息采集方面,税务机关与政府相关部门(财政、工商、银行、房产、土地等)之间的信息数据交换共享还未实现,还没有建立跨部门的企业基础信息交换平台,无法实现源头控税。

(五)税源信息分析利用能力亟需提高

税收分析、预测和评估是税源信息利用的重要内容。2005年我国在税源管理中引入纳税评估后,许多学者对此进行了研究,但由于缺乏信息系统支撑,受信息采集渠道狭窄、技术手段落后、采集信息质量不高等因素制约,构建的税收风险预警指标体系和纳税评估模型过于简单,大量的税源信息尚处于存储状态,未被有效地分析、利用。并且,由于缺乏信息系统的支撑,致使评估结果不够准确,评估质量不高。

二、对商贸型企业增值税税源信息化管理的建议

为了更好地进行商贸型企业增值税税源管理,建议按照从经济到税源、从税源到税收的基本原理,进行商贸型企业增值税税源信息的有效采集与分析利用。第一步建议选择商贸型企业“发票流、物流、资金流”影响增值税的相关指标信息,构建商贸型企业增值税税收预警指标体系,全面采集税源信息,保证信息的重要性、真实性,可比性。第二步建议根据增值税计税原理以及商贸型企业“有进必有销,有销必有进”的纳税评估思路,借助增值税防伪税控系统发票明细比对功能以及财务分析、数理统计分析等方法,构建商贸型企业增值税纳税评估数学模型,进行商贸型企业增值税发票信息、纳税申报信息与商贸型企业实际经营信息的对称性分析,达到商贸型企业增值税税源信息的有效分析利用。第三步建议采用现代信息技术,开发完成商贸型企业纳税评估平台,实现商贸型企业增值税税收预警指标的自动采集,商贸型企业增值税纳税评估模型的自动预警、自动评估分析与税收预测,提高商贸型企业增值税税源信息采集质量,降低纳税评估成本,提高税收征管效率,解决商贸型增值税一般纳税人利用不开发票、虚假开票、账外经营等手段造成的税收流失问题,保证国家财政收入。具体设想如下:

(一)构建商贸型企业增值税税收评估预警指标体系

建议根据商贸型企业纳税常见疑点问题及业务需求,建立商贸型企业增值税税收评估预警指标体系。构建思路如图1所示。

商贸型企业增值税税收评估预警指标体系应由基本指标体系与分析指标体系组成。通过基本指标进行商贸型企业申报合理性分析与预警,通过分析指标体系进行商贸型企业税源质量分析评估。

基本指标体系包括商贸型企业发票流指标、物流指标、资金流指标。企业发票流指标指商贸型企业使用的发票上的包括销项发票、进项发票、抵扣凭证的所有指标。企业物流指标指商贸型企业商品采购、销售、库存的全面物流信息指标,如期初库存商品数量、期末库存商品数量、本期购进库存商品数量、本期商品销售数量。企业资金流指标指商贸型企业现金、银行存款、应付账款、应收账款等所有涉及企业资金流动的指标。

分析指标包括应纳税额分析指标、销项税额分析指标、进项税额分析指标。应纳税额分析指标包括增值税税收负担率、增值税应纳税额与商业增加值弹性系数、商业增加值税负差异率等分析指标。销项税额分析指标指本期销售综合税率分析指标等指标。进项税额分析指标指本期进项税金控制额等指标。

(二)构建商贸型企业增值税纳税评估模型

从采集的商贸型企业发票流、资金流、物流等多种预警指标信息进行多种条件、多结果的判断。因为一般数学公式很难解决,所以需要采用线性代数中的矩阵原理进行数学建模,根据增值税计税原理及预警指标间的相互关系,构建商贸型企业增值税纳税评估模型(如图2所示)。

图1 商贸型企业增值税税收评估预警指标体系架构图

图2 商贸型企业增值税纳税评估模型

根据图2模型,下面对商贸型企业增值税税源管理中存在的疑点问题进行分析:一是存在商品“有进无销”的情况。如果是属于“票到货未到”现象,则属正常情况;但要是属于销售货物未申报、取得虚开票、购入货物用于非应税项目、购进货物发生非正常损失、发生以货易货,未作销售等情况,即存在违规抵扣进项税款问题。二是存在商品“有销无进”情况。如果是属于“货到票未到”、向小规模企业购入未取得专用发票货物则属于正常情况;但要是属于为他人代开或虚开发票、发生未取得专票的以货易货等行为,即存在虚开增值税发票问题。判断商贸型企业增值税税收疑点问题的性质,按流程判断(如图3所示):第一步根据采集的企业销项、进项发票税额信息进行比对,判断该企业属于第一种“有进无销”还是第二种“有销无进”情况,即确定B值。确定B值后,再依据企业物流、资金流信息进行第二步判断,确定企业的疑点问题属于哪种性质,即确定A值。再根据问题性质进行赋值(a1=?...an=?),最终结果使用矩阵模型,计算判断结果X=AB,X为0矩阵,表示正常;X为非0矩阵,表示异常。

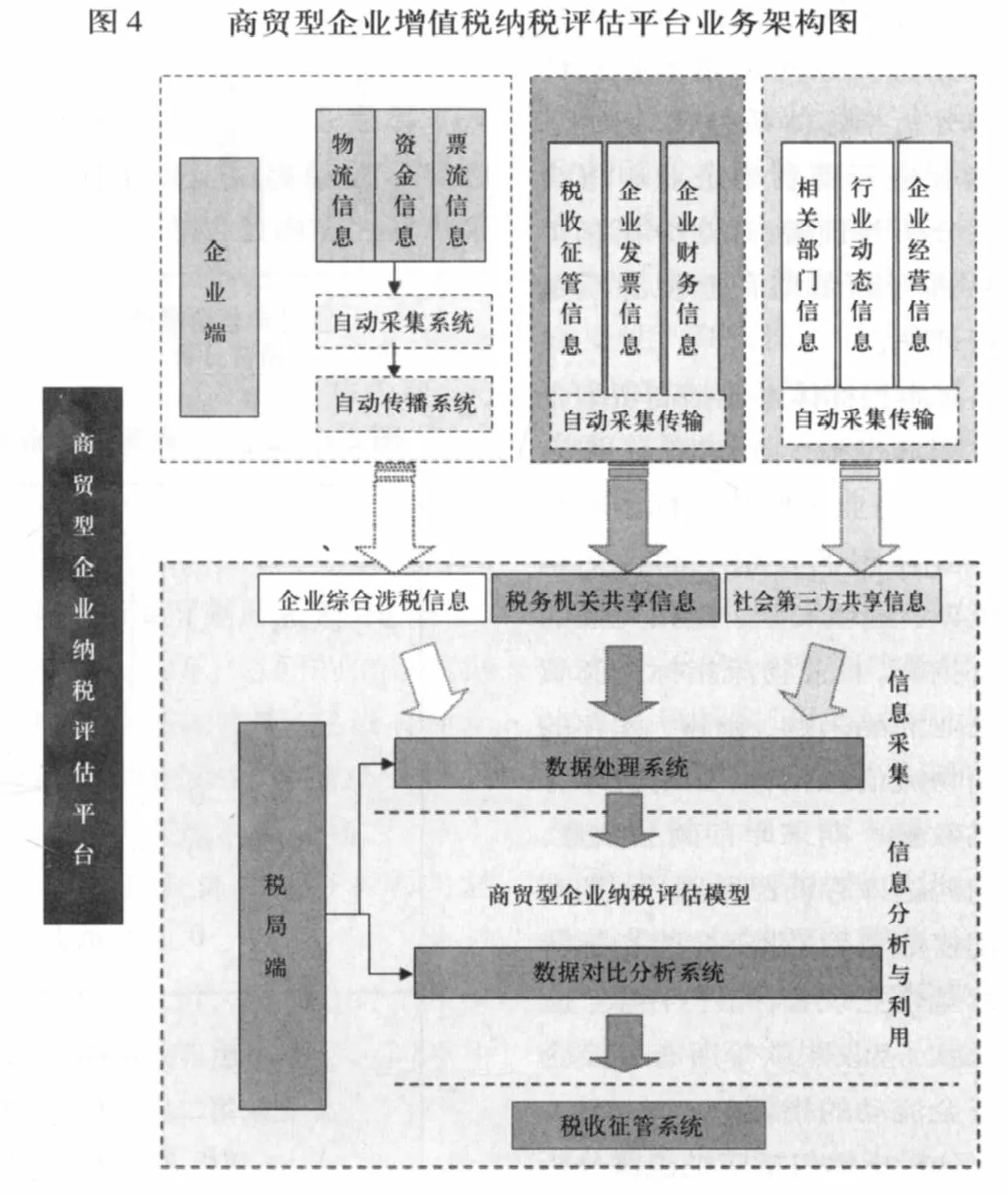

(三)构建商贸型企业增值税纳税评估平台

根据创新构建的商贸型企业增值税纳税评估模型,依托现代信息技术,可自主开发商贸型企业增值税纳税评估平台,业务架构如图4所示。

该平台由企业端和税局端两部份组成。

企业端由信息采集系统和信息传输系统组成。信息采集系统依据税收预警指标体系自动采集来自企业发票流、物流、资金流信息,并可与防伪税控开票系统、网上认证系统相连,自动识别企业销项、进项发票的明细数据,提高商贸型企业增值税税源信息采集的质量。信息传输系统功能是自动传输所采集的企业信息。为了保证信息传输的质量、安全和便捷,可采用有线及3G无线网络方式,将信息采集系统采集到的涉税信息通过VPN专用加密通道传送到税局端。

税局端由数据处理系统和数据比对分析系统组成。数据处理系统的功能是负责接收来自企业的综合涉税信息、来自税务机关内部各部门的共享信息、来自社会各部门(第三方)的涉税共享信息,并按纳税人识别号及税收预警指标体系进行分类处理与存储,以便进行涉税信息分析与利用。数据比对分析系统依据商贸型企业增值税纳税评估模型,采用现代信息技术通过计算机实现辅助纳税评估,对商贸型企业增值税税源管理情况进行多角度的对比分析,及时发现税收征管中漏洞,提高纳税评估效率与质量,降低纳税评估成本,达到防止税收流失、保证税收收入的目的。

(1)林国镜《科学化税源管理》,中国税务出版社2009年版。

(2)《税源监控管理及其数据应用分析》编委会《税源监控管理及其数据应用分析》,中国税务出版社2005年版。