电子货币对通货膨胀影响的实证研究

2011-02-10周光友徐泽坤

周光友,徐泽坤

(1.复旦大学金融研究院,上海 200433; 2.复旦大学国际金融系,上海 200433)*

通货膨胀始终是宏观经济学的一个研究热点,长期以来,理论界对通货膨胀的研究从未停止过,并从不同的视角研究通货膨胀的成因及形成机制。在货币主义经济学家看来,通货膨胀从长期来看是一个“纯货币现象”,即当中央银行增加货币的发行量,物价就会上涨。而新凯恩斯主义学派则将通货膨胀的原因划分为需求拉动型、成本推动型以及由合理预期而引起的固有型通货膨胀。然而,随着电子货币的不断发展,传统的金融理论面临着巨大的冲击。电子货币主要通过对传统货币的替代来改变传统货币对宏观经济变量的影响机制,这其中对通货膨胀的影响非常明显。在当前通货膨胀压力日益明显的背景下,从不同角度探寻通货膨胀的形成机制就显得非常必要。研究电子货币对通货膨胀的影响机制,不仅是对通货膨胀理论的前瞻性探索,而且研究的结论将有利于央行更好地选择货币政策工具和中间目标,从而提高货币政策的有效性。

一、文献综述

从国外的研究来看,1996年,国际清算银行(BIS)给电子货币进行了较为权威的定义,即在零售支付机制中,通过销售终端、不同的电子设备之间以及公开网络上执行支付的储值和预付支出机制[1]。Singh(1999)结合了澳大利亚的实例,从商业银行和货币使用者的角度指出了电子货币可以大大降低交易成本[2]。Cohen(2001)认为电子货币的出现对传统通货形成竞争替代,从而削弱了央行货币政策的有效性[3]。Palley(2001)提出,电子货币将威胁央行的资产负债规模,进而减弱了央行控制利率的能力[4]。Hawkins(2002)认为电子货币会降低央行对基础货币的控制能力,并且影响货币政策的传导机制[5]。Williamson(2004)认为非货币当局所发行的电子货币将极大地改变最优货币政策,人们在交易中将减少使用央行发行的通货,但央行可以在电子货币清算中发挥作用[6]。Juang(2007)提出了电子货币改进的技术建议,通过加入关键日期信息来计算并获得电子货币的利息收入。Halpin(2009)讨论了2009年欧盟最新版电子货币指导中的一些改变,削弱了电子货币发行中的壁垒[7]。

从国内的研究来看,陈雨露(2002)认为电子货币一方面减少了央行的铸币税收入,另一方面指出随电子货币对现金的逐步替代,货币乘数将变大[8]。周光友(2007)也认为电子货币对传统的货币具有明显的替代效应,从而影响货币流通速度[9]。唐平(2005)认为电子货币将使通货比率、定期存款比率以及总准备金率发生变动,进而影响货币乘数[10]。周光友(2007)用实证的方法对电子货币的货币乘数效应进行了分析,认为电子货币的发展放大了货币乘数效应[11]。梁强(2010)用变系数状态空间模型对货币乘数进行了估计,认为电子货币的使用率与替代率和货币乘数正相关[12]。

综上所述,国内外已有的研究虽然取得了很多有价值的成果,但还存在一些不足:一是对电子货币技术层面的研究较多,并侧重电子货币对央行资产负债表以及央行对基础货币的控制能力的研究,而针对电子货币影响货币政策机制的研究却不多;二是研究主要集中在电子货币对货币供给以及货币政策有效性的影响方面,而对于电子货币影响通货膨胀的机制,却几乎没有文章进行详细讨论。虽然有的文献在研究其他问题时有所提及,但是没有进行专门的研究与论述。为此本文拟以电子货币为视角,研究电子货币对通货膨胀的效应,并试图通过研究电子货币对通货膨胀的影响机制,揭示电子货币与通货膨胀之间的相互关系与内在机理,旨在为决策部门提出相关的对策建议。

二、电子货币对通货膨胀的影响分析

电子货币的通货膨胀效应是指电子货币通过对通货膨胀决定因素的影响,进而影响通货膨胀的作用过程。虽然电子货币对通货膨胀的影响也主要是通过对传统因素的影响进而影响通货膨胀的,但由于电子货币自身的特殊性决定了电子货币对通货膨胀的影响机制与传统因素对通货膨胀的影响必然不同。而电子货币对通货膨胀的影响主要表现为放大效应和加速效应,接下来我们分别对它们进行分析。

(一)电子货币对通货膨胀的放大效应

电子货币对通货膨胀的放大效应可从电子货币对货币供给和需求两个方面进行研究。

1.电子货币对货币供给的影响。在现代货币理论中,货币供给取决于基础货币和货币乘数两个因素。基础货币(B)由商业银行存款准备金(R)和流通中的现金(C)两部分组成,而货币供给(M)即为基础货币(B)与货币乘数(m)的乘积。一般来说,基础货币是中央银行可控性较强的外生性变量,而货币乘数则主要取决于社会大众与商业银行的行为。

我国的电子货币出现于20世纪90年代初,最早是以卡基的形式流通,后来逐渐产生了“数基”型的电子货币。在1990~2009年期间的相关数据显示,流通中现金(M0)和狭义货币(M1,由M0和商业银行活期存款D组成)的绝对数量不断递增,但是M0占M1的比例却由最初的38%下降到了17.3%,同时M1在M2(广义货币,包含M1和商业银行定期存款)中所占的比例也由45.4%下降到了36.3%。由此可见,电子货币的出现对流通中的货币以及商业银行活期存款发生了替代效应,并在一定程度上减少了基础货币的数量。但是,这种数量上的减少是有限的,因为央行可以通过提升法定存款准备金率进行弥补。

接下来再看电子货币对货币乘数m的影响,由于对广义货币乘数的分析涵盖了狭义货币乘数,因此,我们采用广义货币乘数m2来进行分析,货币乘数的计算公式如下:

其中,k为流通中现金与活期存款的比率,e为商业银行超额准备金率,r为法定存款准备金率,t为定期存款与活期存款的比率。首先,电子货币具有高度的流动性,能快捷而低成本地为商业银行在头寸不足时融资,因此,超额准备金率e显著下降,从而增大了货币乘数。其次,电子货币现阶段主要对流通中的现金发生替代,因此k也会显著减小。而在一般情况下货币乘数大于1,即(t+1)·r+e+k-1-k-t<0,则所以k的减小也会增大货币乘数。再者,由于M1占M2的比例不断下降,可以判断定期存款对活期存款的比率(t)随着电子货币化程度的提高而增加。又由于,因此,t的增加也会增大货币乘数。虽然随着电子货币对活期存款的替代,央行会提升法定存款准备金率来弥补基础货币的减少,从而一定程度上减小了货币乘数,但是法定存款准备金率的改变相对于其他三个因素变化所带来的影响是微不足道的,因为法定存款准备金率是央行货币政策工具中的“猛药”,只需很微小的幅度的调整即可给货币市场带来极大的冲击。由此可见,电子货币的出现提升了广义货币乘数,这种乘数效应在原有的基础上显著地扩大了货币供应量。

2.电子货币对货币需求的影响。凯恩斯将人们对于货币的流动性偏好归结为交易动机、预防动机和投机动机。其中,因交易动机和预防动机而产生的货币需求主要取决于收入水平:收入水平越高,人们会为了日常交易而持有更多的货币,并且也需要更多的货币来应付突然开支的紧急情况。而投机性动机则与人们对未来利率的预期相联系:预期利率越高,则债券价格预期将在未来下降,于是人们会抛出债券而持有货币。因此,货币需求函数可表示为:

电子货币的出现首先减少了人们因交易动机和预防动机而产生的货币需求。其原因在于电子货币的流通大大降低了交易成本,而信息流所代表的资金传送十分迅速、便捷,方便人们为了交易和预防的目的进行资金融通,而且持有现金的减少也降低了货币时间价值的损失。于是,货币需求关于收入的敏感性降低,即减小。

其次,电子货币增大了人们因投机动机而产生的货币需求。由于电子货币在不同金融资产之间的转换非常高效、快捷,方便人们进行跨市场的投机。当预期利率上升时,金融资产的贴现率变大,使得预期金融资产价格下降,于是人们会及时将通过电子货币的媒介迅速将金融资产转化为银行存款;当预期利率下降时,人们预期金融资产价格将上涨,于是会将持有的资金转化为金融资产这一广义货币形式。由此可见,电子货币使货币投机对利率的敏感性增强,即变大。因为所以减小。

3.电子货币条件下的货币市场均衡。货币市场的均衡条件是货币供给等于货币需求,即:其中Ms为货币供给,P为物价。如果对式(3)两边取自然对数,然后移项取微分,则可以得到:

由于电子货币放大了货币乘数效应,在原有的基础上扩大了货币供给,因此d Ms变大。而电子货币使得货币需求对于收入的敏感性降低,而对于利率的敏感性增强,所以变小。于是,通货膨胀率将增大,亦即电子货币对通货膨胀有着放大效应。

(二)电子货币对通货膨胀的加速效应

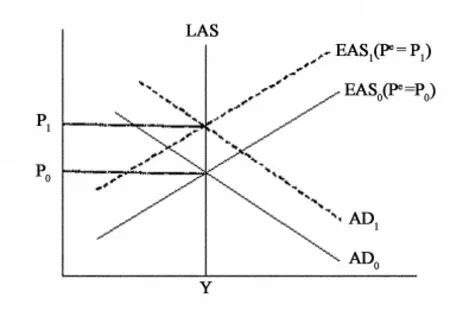

现实生活中,通货膨胀的发生与人们的预期息息相关。图1即为附加预期的通货膨胀模型,其中AD为总需求曲线,EAS为附加预期的短期总供给曲线,而LAS为长期总供给曲线。短期总供给曲线EAS0与总需求曲线AD0在价格水平为P0处相交,同时经过代表充分就业的长期总供给水平Y。当总需求扩张到AD1曲线时,人们预期价格水平也将升高,从P0不断修正调整,一直到预期价格水平为P1为止。这时,短期总供给曲线也上升到了EAS1,预期价格等于实际价格P1,高于原先价格水平P0,达到新的均衡,发生了通货膨胀,但是实际产出仍然等于潜在产出Y。

图1 通货膨胀成因动态图

电子货币对通货膨胀的加速效应体现在短期总供给曲线从EAS0调整到EAS1的时间将会被大大缩短。原因在于随着电子货币的不断发展,产生了诸如多功能信用卡、ATM、电子化资金划拨系统、自动转账服务、电子支付清算网络等众多创新产品。而交易和货币的电子化、网络化大大降低了资金在不同资产之间转移的成本,与此同时,整个交易过程将更加快捷,并且不再像传统交易那样受到时间和地点的约束。当企业预计到价格将发生变化时,可以及时、快速地周转资金,从而调整生产规模以获取利益最大化。其次,金融市场的电子化、网络化也极大地加深了虚拟经济与实体经济的联系,尤其是证券市场、期货市场和大宗电子交易市场的蓬勃发展,让人们对现实中的价格投机更为敏感。一旦发现有套利的机会,人们便会借助电子货币,及时周转资金进行投机,于是通货膨胀率可以在很短的时间内达到峰值。由此,在加入了电子货币后,整个市场中的物价波动幅度将会比以往更大,对于政策的反应会更加灵敏。

三、实证分析

(一)数据、指标与模型

鉴于数据的可得性及本研究的需要,我们选择年度数据作为样本数据,样本区间为1990~2009年,共20个年度样本。其中M1、M2分别为各年末狭义货币与广义货币数量,基础货币则选取了货币当局负债中的储备货币余额,这三列数据来源于《中国金融年鉴》与人民银行网站。GDP为各年度名义国内生产总值,CPI则是居民消费品价格指数,它们来源于《中国统计年鉴》。m1为狭义货币乘数,由狭义货币数量M1除以基础货币计算得到。V2为广义货币流通速度,根据经典的费雪方程:MV=PY,则V=PY/M,可以由名义GDP除以广义货币数量(M2)而近似得到。

在选取数据指标时,首先将年度居民消费品价格指数(CPI)作为通货膨胀率的指标,反映了一篮子与居民生活有关商品和服务价格的总体变动。电子货币对通货膨胀的影响主要通过放大效应与加速效应两个渠道,因此,分别选择狭义货币乘数(m1)和广义货币流通速度(V2)分别作为衡量放大效应和加速效应的指标。另外,由于居民消费品价格指数存在着非常强的自相关性,所以,还选取了滞后一期的居民消费品价格指数作为影响当期通货膨胀的另一项指标,从而更好地保证了模型的科学性。

1.狭义货币乘数(m1),由狭义货币数量(M1)除以基础货币而近似得到,可以用来作为衡量电子货币对通货膨胀放大效应的指标。从图2可以看出,随着电子货币的不断发展,狭义货币乘数总体呈现上升的趋势,虽然有一些波折,但仍从1990年的0.962上升到了2009年的1.538①。

2.广义货币流通速度(V2),可以用来衡量电子货币对通货膨胀的加速效应。从图2可以看出,我国的广义货币流通速度处在下降的趋势中,从1990年的1.22下降到了2009年的0.56。在一些金融创新程度非常高的欧美国家中,货币流通速度的变化呈现V字型[13]。由此可以推断,随着我国电子货币化的不断深入,流通速度应该也会有一个先下降后上升的过程,而目前我国的货币流通速度仍在下降中,表明电子货币仍需进一步发展②。

3.居民消费品价格指数(CPI)是模型中用于衡量通货膨胀率的指标。从图2看,各年的CPI虽有波动,但无明显的趋势,因此可以推测,CPI的变化受呈上升趋势的m1与下降趋势的V2综合影响。此外,由于适应性预期因素的存在,人们往往会根据上一期的物价指数来对当期的物价指数进行推测,从而改变自己的生产与消费。由于物价指数时间序列存在的这种自相关性,因此,将滞后一期的物价指数作为自变量指标之一是合理的。

基于上述分析,可以初步判定电子货币对通货膨胀的影响最明显的。为了检验电子货币对通货膨胀的放大效应与加速效应,构建如下计量模型:

其中,LCPI是对数居民消费品价格指数,Lm是对数狭义货币乘数,LV是对数广义货币流通速度,LCPIt-1是滞后一期的对数居民消费品价格指数。

图2 m1,V2以及CPI的变动趋势

(二)检验过程

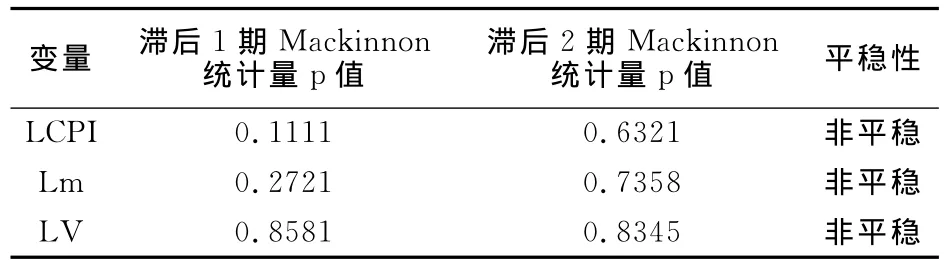

1.平稳性检验。由于变量序列的平稳与否是进行协整与格兰杰检验的前提,而进行单位根检验的目的在于判断变量序列的平稳性,因此,必须先对变量的平稳性进行检验。通过STATA 11.0软件对LCPI,Lm,LV分别进行ADF方法检验(结果见表1)。

表1 各变量的单位根检验结果

从表1可见,LCPI,Lm和LV的Mackinnon统计量p值均大于0.05的显著性水平,即不能拒绝这些变量存在单位根,因此LCPI,Lm和LV都是非平稳的时间序列。

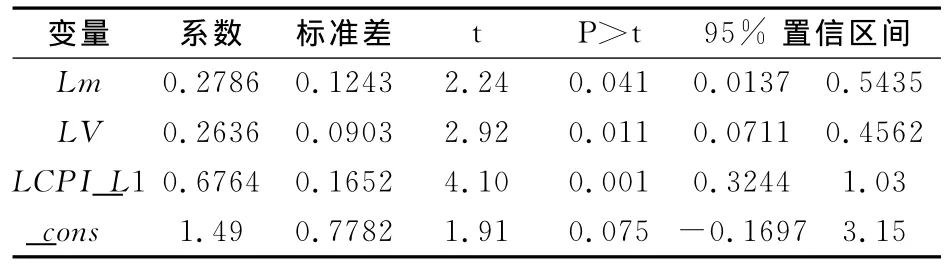

2.协整检验。ADF单位根检验结果表明,由于各变量自身并不平稳(即存在单位根),并且各变量序列是同阶单整,从而符合协整检验的前提。因此,可通过协整检验来确定各变量之间是否存在长期均衡关系。因此,为了防止伪回归的出现,必须对回归方程进行协整检验,在此,利用普通最小二乘法(OLS)对方程LCPIt=β0+β1Lmt+β2LVt+β3LCPIt-1+ε,结果见表2。

表2 协整检验结果

根据上述检验结果,可得到如下协整方程:

再对长期均衡误差进行滞后期为1的ADF方法检验,得到Mackinnon统计量p值为0.0385,小于显著性水平0.05,拒绝了长期均衡误差存在单位根的原假设。因此LCPIt,Lmt,LVt,和LCPIt-1之间是协整的,即它们之间存在长期的均衡关系。

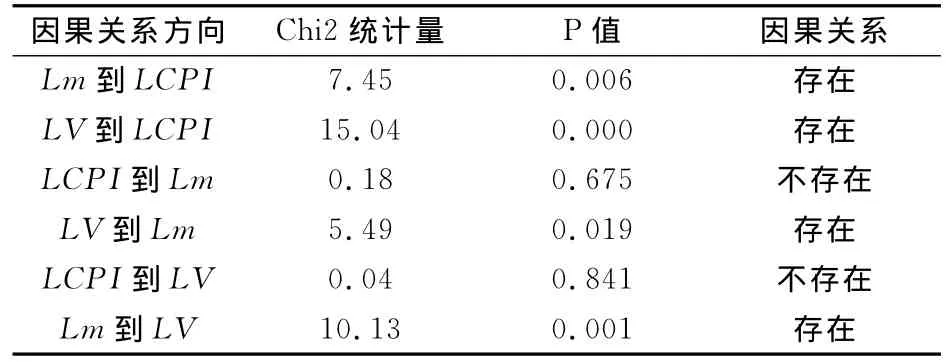

3.格兰杰因果检验。经过协整检验,得知上述变量之间存在协整关系,但无法判断这种均衡关系是否构成因果关系及其方向,尚需进一步验证,这就需要进行格兰杰因果关系检验。为此,采用滞后阶数为1的格兰杰因果关系检验,结果如表3。

表3 变量间格兰杰因果关系检验

根据表3可以得知,Lm和LV都是LCPI的格兰杰原因,而LCPI不是Lm和LV的格兰杰原因。

(三)对实证结果的分析

在长期均衡方程LCPIt=1.49+0.2786Lmt+0.2636LVt+0.6764LCPIt-1的回归结果中,F检验的p值为0.001,远小于显著性水平0.05,因此,整个回归方程是显著的。而且,自变量系数t检验的p值也都小于显著性水平,因此,这些系数也都是显著的。

LCPIt-1的系数为0.6764,衡量了前一期物价指数对当期物价指数的影响程度,即前一期物价指数变化1%,则当期物价指数将会平均朝同方向变动0.6764%。可见人们对通货膨胀存在着正向预期,即前一期的通货膨胀率越高,人们对当期通货膨胀率的预期也越高,并由此调整行为,进而正向影响当期物价指数。

Lmt的系数为0.2786,反映了物价指数的货币乘数弹性,即狭义货币乘数每上升1%,当期物价指数将平均上升0.2786%。物价指数的货币乘数弹性的经济意义在于衡量电子货币对通货膨胀的放大效应,弹性越大,则电子货币的放大效应将越显著。随着电子货币的不断发展,货币乘数受电子货币的影响将会逐渐变大,进而通过改变货币市场的供求来对通货膨胀产生明显的放大作用。

LVt的系数为0.2636,反映了物价指数的货币流速弹性,意味着广义货币流通速度每上升1%,则当期物价指数将平均会上升0.2636%。物价指数的货币流速弹性的经济意义在于衡量电子货币对通货膨胀的加速效应,弹性越大,则电子货币的加速效应就越显著。当电子货币发展到某一程度时,广义货币流通速度将会呈现上升的趋势,从而使电子货币对通货膨胀的加速效应进一步增大。

四、结论和政策建议

综上所述,电子货币一方面通过对货币供求发生影响,从而对通货膨胀有了放大的效应;另一方面,电子货币交易的快速与便捷,对通货膨胀产生了加速效应。这两个效应在实证研究中都得到了体现,并且可以预计,随着电子货币的不断普及,电子货币对通货膨胀的影响将会越来越显著。为此,提出以下政策建议:

(1)为了提高电子货币的可测性,从而更好地监控电子货币对宏观经济的影响,中央银行应完善对电子货币的统计。

(2)央行应加强对电子货币发行企业或机构监管,防止电子货币的滥发而导致货币供给的膨胀以及央行资产负债规模的缩减,从而影响货币政策的有效性。

(3)加强对游资在各种金融市场与实体经济之间通过不同货币形式迅速转移的监管,制定相关的法规政策,防止电子交易中的货币非正常地向实体经济大量涌入,造成短期内恶性的通货膨胀。

注释:

①货币乘数是电子货币对通货膨胀产生放大效应的重要环节。之所以选择狭义货币乘数,是因为此处的通货膨胀指标是居民消费品价格指数,而目前对居民生活有关商品和服务价格的变动产生放大效应的主要是狭义货币的供求。

②选择广义货币流通速度,是因为在分析电子货币对通货膨胀的加速效应时,主要的影响来自于不同货币形式在金融市场与实体经济之间的转换,而广义货币可以更好地涵盖各种货币形式。

[1]BIS.Implications for central banks of the development of electronic money[R].BIS Working Paper,1996:2027.

[2]Supriya Singh.Electronic money:understanding its use to increase the effectiveness of policy[J].Telecommunications Policy.1999,(23):753-773.

[3]Cohen,B.J.Electronic money:new day or false dawn[J].Review of International Political Economy,2001,(2):197-225.

[4]Palley,T.I.The e-money revolution:challenges and implications for monetary policy[J].Journal of Post Keynesian Econo-my,2001,(2):217-233.

[5]John Hawkins.Electronic finance and monetary policy[R].BIS Working Paper,No.2002.

[6]Williamson S.D.Limited participation,private money and credit in a spatial model of money[J].Economic Theory,2004,(4):857-875.

[7]Ruth Halpin,Roksana Moore.Developments in electronic money regulation-the electronic money directive:a better deal for emoney issuers?[J].Computer Law &Security Review.2009(25):563-568.

[8]陈雨露,边卫红.电子货币发展与中央银行面临的风险分析[J].国际金融研究,2002,(11):21-25.

[9]周光友.电子货币视角下货币流通速度下降原因的实证分析[J].财经理论与实践,2007,(1):20-24.

[10]唐平.电子货币对货币政策的影响研究[J].上海金融,2005,(7):66-69.

[11]周光友.电子货币的货币乘数效应:基于中国的实证分析[J].统计研究,2007,24(3):68-73.

[12]梁强,唐宝安.电子货币对货币乘数的影响[J].金融与经济,2010,(5):10-12.

[13]蒲成毅.数字现金对货币供应与货币流通速度的影响[J].金融研究,2002,(5):81-89.