开放式股票型基金仓位配置模型应用研究

2011-01-21杨艳军刘琦

杨艳军,刘琦

(中南大学商学院,湖南长沙,410083)

开放式积极管理型基金作为A股市场最重要的机构投资者之一,其股票持仓动向一直是市场最为关注的指标。但这一指标通常处于较为频繁的变动之中,一方面,基金经理会根据市场趋势进行主动性投资操作;另一方面,来自客户的频繁申购赎回行为也会对基金组合的股票持仓造成较大的冲击,基金经理将不得不根据申购赎回量买卖股票,而且申购赎回资金的流动会直接导致持仓股票权重的变动。因此,如何有效地模拟开放式股票型基金的仓位和配置情况不仅对于投资者了解市场主流投资的动向而言非常关键,而且对理解股市运行和相关研究具有参考价值。本文尝试通过投资组合收益因子分析的思想,来模拟开放式基金仓位及其配置的动态变化过程。

一、模型原理

传统的基金仓位估算方法基本上是基于 CAPM模型,通过比较基金的净值变化与基金基准的收益变化,采用单因素回归的方法分析所得,这种方法在A股现实情况中最大的缺陷是,虽然基金使用沪深300、中证800或MSCI中国A股指数作为比较基准,但实际操作中基金由于积极管理因素,其行业配置或风格配置会发生频繁的切换,直接导致其具体仓位配置与比较基准有相当大的差异,从而使单因素回归的方法造成较大的误差。

绩效归因分析的本质是将基金组合的实际绩效与一个市场基准的收益进行比较,同时,将两者之间的差额分解成几种“效应”,比如资产配置效应和个股选择效应。现代投资组合管理理论对于基金绩效归因分析发展了多种方法模型,基于分析方法和使用数据的不同,归因分析可以划分为以下两大类别:外部评价法和内部评价法。外部评价法是指由第三方借助基金净值数据与基金基准的市场表现采用统计学方法进行的基金绩效归因分析,通常是基于CAPM模型与多因子模型的拓展形式。比如HM模型,TM模型,Fama and French三因子模型以及 Carhart的四因子模型等等。国内王霞等人对这些方法进行了总结,Fama在1972年提出的归因分析模型就是建立在 CAPM 模型基础上,将投资组合的超额收益率分为“选择回报”(由分散回报和净选择回报组成)和“风险回报”(由投资者风险回报和经理人风险回报组成)两部分[1][2];而内部评价法则是指基于基金组合的真实交易数据而进行的基金绩效分析。Brinson等人1986年在多因子模型基础上提出Brinson 模型,将基金收益分为四个部分:①资产配置收益;②个股选择收益;③交互收益;④基准组合收益;他们以91家养老基金从1974年开始的10年间的数据为研究对象,通过回归方法发现基金收益的时间差异 90%以上可以有资产配置能力解释[3]。尽管后来的学者对其研究结论进行多次深入探讨,甚至有人提出了不同的结论[4]。简单的Brinson模型提出后,从不同角度又得以拓展:Karnosky and Singer将其拓展为多币种绩效归因模型(KS模型),从而可以对全球资产的绩效进行分析[5]。

许多研究证明,股票的收益受国家因素、行业因素以及风格因素的影响特别明显,而且从基本面分析到股票组合的构建和管理,大家开始愈加注重国家配置、行业配置以及风格配置的方法。在A股市场也不例外。国内基金由于无法进行全球配置,其投资策略更关注行业配置和风格配置;A股市场行业轮动以及大小盘风格轮动的特征非常明显。因此基金的收益主要可以通过行业配置收益和规模配置收益来解释,本文的基金仓位配置模型正是基于此理论结果。

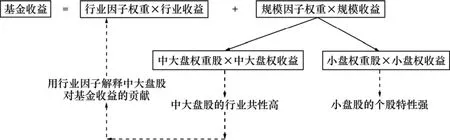

开放式股票型基金主要持有资产包括股票、债券、可转债以及央行票据、回购等短期金融工具和现金(图1),而在这些资产中,债券、银行间票据、回购和现金等管理类相关资产收益波动非常小,对基金收益影响不大,在本文以日为单位的基金仓位配置模型中可以忽略其对基金业绩的贡献;而对基金收益影响最大的是股票、可转债等股权性质资产。因此,本文基金仓位配置模型简化基金主要持有资产为股票和现金,假设现金对基金收益不产生贡献,基金持有股票的贡献主要来自于行业因子贡献和规模效应贡献。

研究表明,中大型股票的表现其行业属性明显,同一行业的中大型股票收益变化表现出明显的共性;而市值股票具有较独特的个股风险收益特征。因此,在具体投资策略实施过程中,“自上而下”的策略比较注重行业配置,中大型规模的股票是其首选;“自下而上”的策略则注重个股挖掘,寻求个股的超额收益,中小市值股票是其配置的首选。

二、建模方法

A股市场的开放式股票型基金采取的投资策略一般比较灵活,而且因时而异,切换比较频繁,通过基金仓位配置模型来测试开放式股票型基金的仓位从理论上可以较大程度的捕捉到影响基金收益的大部分因素,以减小由于基金投资风格切换所引起的估算误差。当然,从模型的结构来看,其结果可以分解出行业配置比例以及小盘股配置比例,这对检测占有市场 1/3资产管理规模的积极管理型机构投资者的版块配置策略的变化具有指导性意义。

根据基金仓位配置建模的原理,本研究确定了模型所需的输入数据源:

(1) 开放式股票型基金池:选取最近一期有季报披露其持仓及行业配置明细,以及其属性归为“偏股型”或“股票型”的基金,切其基金股票持仓比例不低于50%。

(2) 行业因子代表:选取中金行业指数作为行业因子的代表。

(3) 规模因子代表:选取中金小盘股指数作为规模因子的代表。

(4) 基金收益:以每日公布的基金NAV为准,并计算其复权后的收益变化。

(一) 模型基本形式

为尽可能减小使用多因子模型模拟基金仓位的误差,本文给因子权重变化的范围做一些假设。考虑到对于有限制条件的多因子模型,本文采用最优化得方法进行模拟,最优化模型及约束条件如下:

基金仓位配置模拟的最优化模型:

目标函数:

其中,σ1表示基金回报各部分权重,rit表示第i部分第t天的收益,rt表示基金第t天的收益;

(二) 模型约束条件

(仓位总体的约束条件,基金各部分权重加总应为100%)

(仓位正数约束条件,由于无法做空,各部分仓位占比不可能为负数)

图1 开放式股票型基金仓位配置模型

(仓位限制约束条件,偏股型或股票型基金整体股票仓位应在60%~95%之间)

(4) 模型采用逐日变化限制模拟和报告期内变化限制模拟两种方法,对应不同的模拟方法采取不同的限制条件。逐日变化限制模拟:以最近一期报告期日为起始日期,获取基金的行业配置及总仓位,假设限制各因子权重每天变化不超过一定范围;报告期内变化限制模拟:以最近一期获取基金的行业配置及总仓位,假设基金因子权重变化范围在整个报告期时间范围内部超过一定区间。

(三) 模型具体的参数设置

(1) W=14。包括12个行业因子(该行业分类参照中金一级行业分类),1个小盘指数代表的规模因子以及1个现金权重因子。

(2) 所有股票相关因子权重之和在60%到95%之间,这是监管机构对开放式股票型基金的限制,在实际基金季报/年报披露的数据当中,基金会由于持有资产过大,导致披露的持仓数据在60%以下或95%以上,但出现超出限制的而基金个数非常少,而且超出部分较小,故在模型中我们仍设定股票持仓比例在60%到95%之间。

(3) M=20。通过历史数据的检验,选择20个交易日作为模拟区间的时间长度,其模拟结果与真实披露数据的偏差最小。

三、结果检验

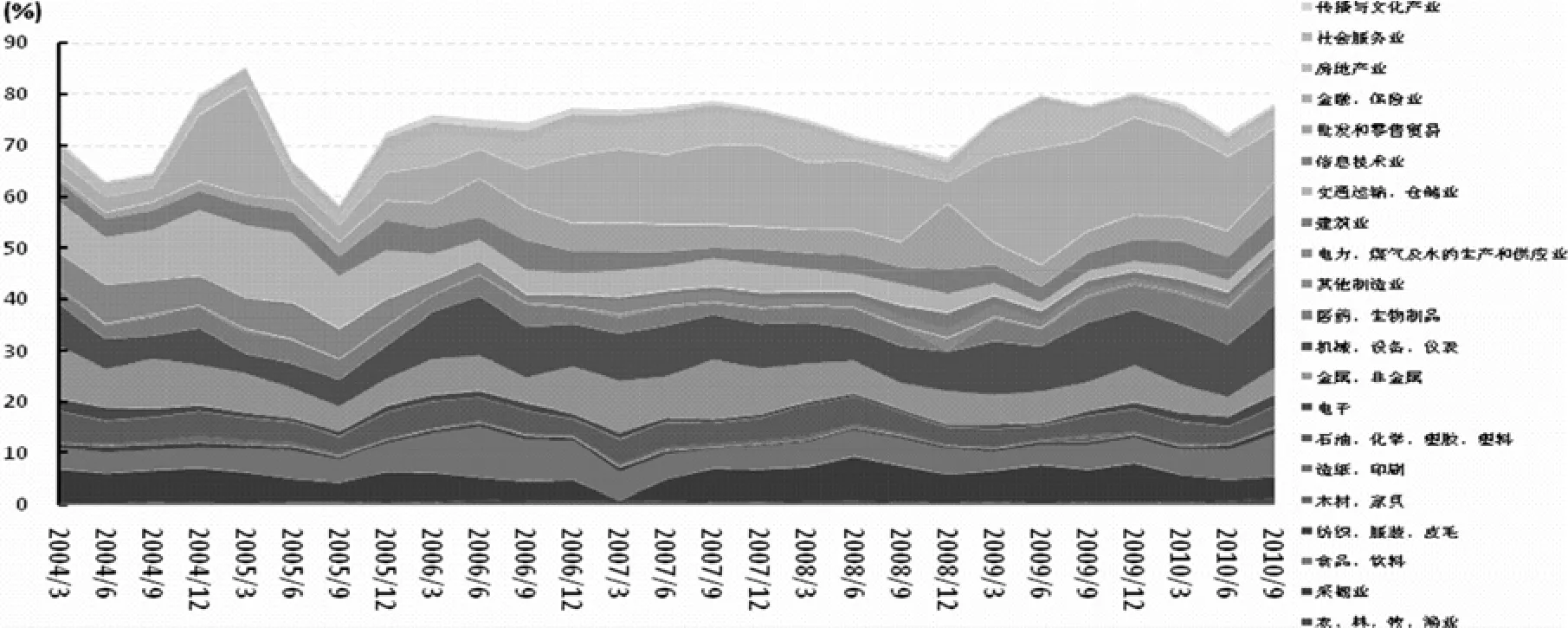

图2 开放式股票型基金持仓及行业配置变化(数据来源:gtarsc数据库)

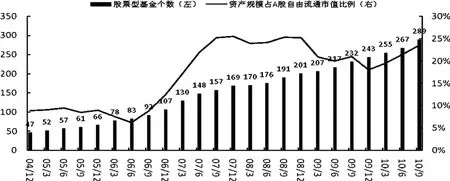

图3 开放式股票型基金规模发展(数据来源:gtarsc数据库)

分析 A股市场开放式股票型基金发展的历史可知,开放式股票型基金在2006年4季度超过100只,其资产规模占A股市场自由流通市值的比例首次超过10%,达到 12.4%。因此,本文对基金仓位配置模型的历史检验设定从2006年4季度末开始。

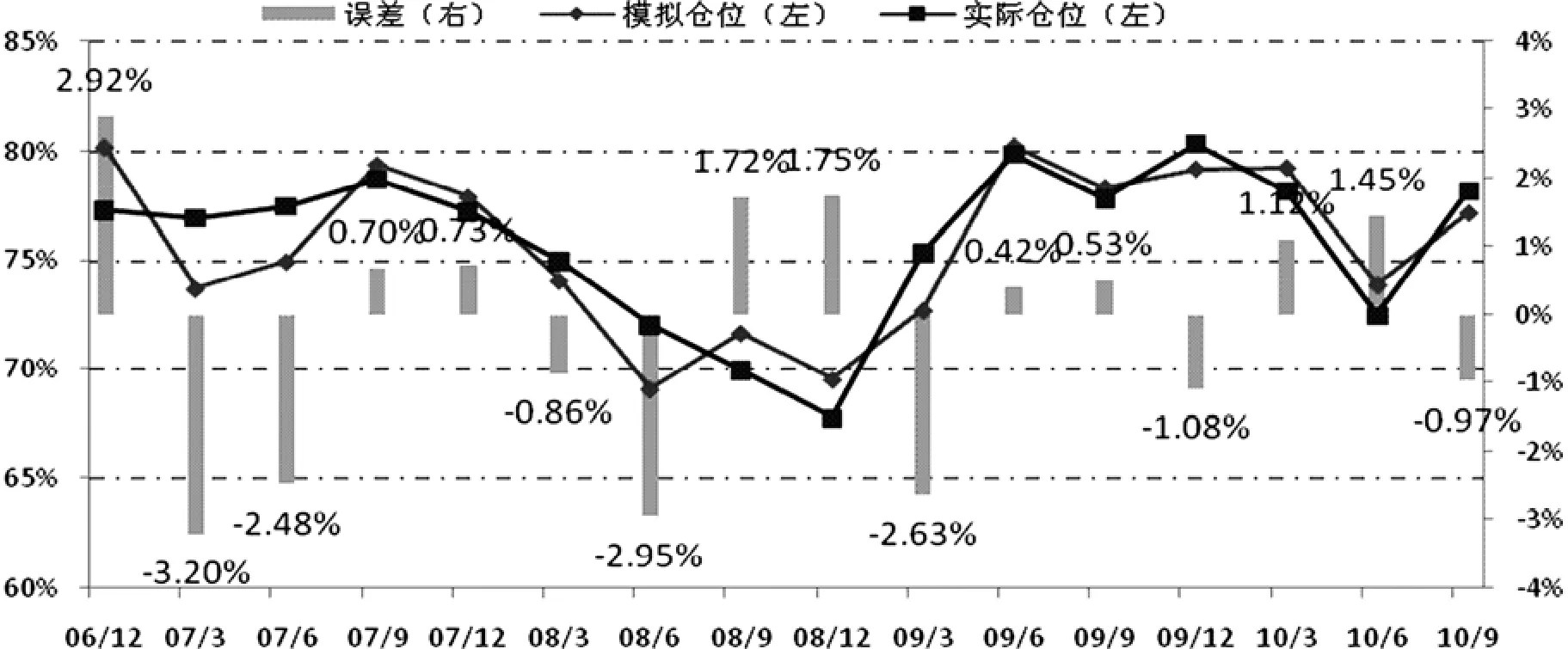

图4是自2006年4季度以来开放式股票型基金公布的评价仓位与模拟评价仓位的比较,从比较结果可知,截止2010年3季度平均误差为1.59%,而且可以明显发现,模拟仓位与实际仓位的走势基本一致,这对于本文判断开放式股票型基金仓位的相对位置具有实战性的参考意义。

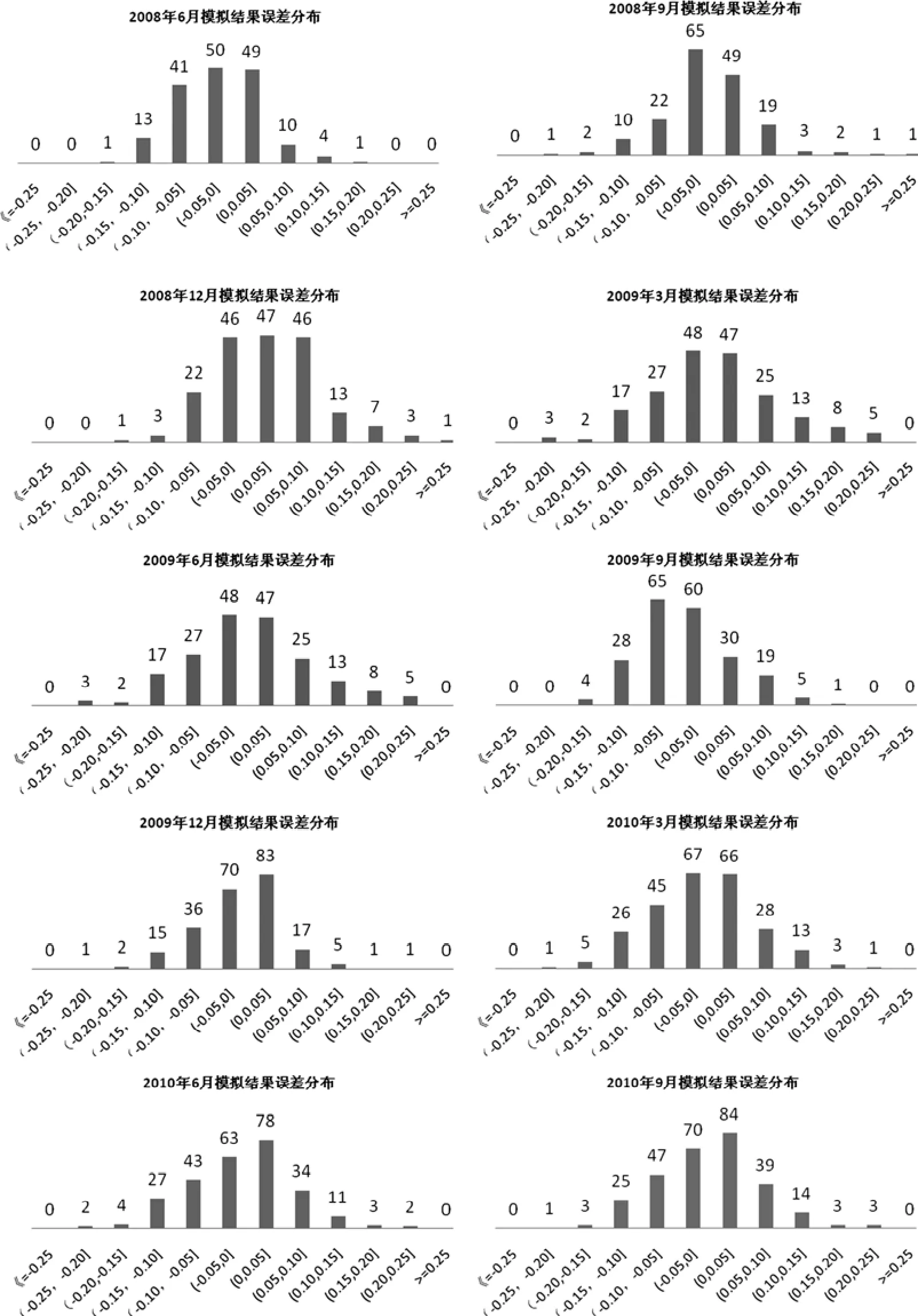

为进一步验证模型的有效性,我们考察每个季度模拟的个体基金仓位的误差分布,具体误差分布如图5所示,从这些误差分布图我们明显可以知道:模拟的基金误差基本成正态分布。

图4 模拟仓位与实际仓位比较(数据来源:gtarsc数据库)

图5 模拟单个基金仓位与实际仓位误差分布(数据来源:gtarsc数据库)

四、结论

由于存在季度末基金为“粉饰”季报/年报,而做出不同寻常的调仓行为;或基金投资风格发生急剧变化,这都可能导致模型模拟产生较大的误差,但整体误差呈现正态分布,在我们获取市场整体评均仓位时,其误差随着基金数量的增多反而会缩小。

在本文的模型中,使用多因素优化的方法模拟基金的仓位及其版块配置,其计算结果仅为20个交易日与基金净值变化匹配的最优值,可以说是一种经过平滑处理后的平均值,并不能准确得到基金仓位值;观察模型的出结果所反映出来的趋势表现是更为合理的使用方式。小市值行业权重因子在模拟过程中,模型的扰动因素对其结果影响较大;因此平滑处理行业持仓权重是较为可行的观察行业配置变化趋势的方法。

[1]王霞.证券投资基金评价研究[J].深圳证券交易所综合研究所, 2001(3): 22−27.

[2]邓超, 蔡奕奕.我国配置型开放式基金规模与回报关系的实证研究[J].中南大学学报(社会科学版), 2005,11(5): 620−624.

[3]Fama E F, Components of investment performance [J].Journal of Finance, 1972(27): 551−567.

[4]Brinson G P, Hood L R, Bccbower G L.Deteminants of portfolio performance [J].Financial Analysts Journal, 1986 (7): 622−637.

[5]Jahnke W W, The asset allocation hoax [J].The Journal of Financial Planning, 1997(2): 47−66.

[6]Karnosky, Denis S, Brian D.Singer.Global asset management and performance attribution [J].The Research Foundation of the Institute of Chartered Financial Analysts, 1994(3): 283−309.