对泰州地区企业税负水平的思考

2011-01-13季伟

季 伟

(泰兴市苏瑞税务师事务所有限公司,江苏泰兴 225400)

对泰州地区企业税负水平的思考

季 伟

(泰兴市苏瑞税务师事务所有限公司,江苏泰兴 225400)

文章通过对泰州地区部分行业企业税负现状的实证分析,对本地区企业税负水平进行基本判断,对泰州地区合理企业税负进行考量,从中探索其存在的规律性,寻找一定时期一定条件下企业税负的合理区间,对调整或制定税收制度和税收政策提供建议。为正确处理课征税款与培植税源的辩证关系,促进地方经济“又好又快”发展,保证地方财政收入稳定、持续地增长提供必要的参考。

税收政策;企业税负;泰州经济

税收来源于经济,经济决定税收是一个不变的科学定理。但税收负担水平的高低反过来会影响经济的增长。当税收负担率过高或过低时,都会使经济增长率下降,这是由于当税收负担率过低时,虽然企业的税后利润大,再投资能力强,但由于国家集中的企业纯收入少,将导致国家职能不能很好地实现。这势必使企业发展所需的外部环境恶化,进而影响企业发展。同样,当税收负担率过高时,虽然国家职能能够很好地实现,国家为企业发展所创造的外部经济环境较好,但因为国家集中的企业纯收入多,企业税后利润少,企业的再投资能力和再投资欲望下降,进而影响经济增长速度。所以,只有适当的税收负担率方能使经济增长最快。泰州作为一个新兴的城市,要办的事很多,发展的压力也很大,保持一个合理的税负水平对本地区经济持续、稳定、健康发展尤为重要,本文试图通过对部分企业税负现状的简要分析、判断,对合理税负的区间和实现途径进行一个思考。

1 泰州地区企业税负现状分析

增值税和企业所得税构成了企业税负的主体。所以,本文主要分析与企业增值和赢利有关的增值税和企业所得税对企业税负的影响。泰州属于一个新建的地级市,城市功能尚处于发育阶段,特别是第三产业尚欠发达,第二产业在经济总量中所占分额较大,所以本文重点选择泰州地区的制造业、加工业企业作为样本,考察现行税制下企业的税负水平。

1.1 医药制造业

医药制造业从传统意义上讲属于技术密集型产业,税利较丰,生产经营有技术改造的需求,经营结果有技术改造的可能。泰州市医药行业有关企业经济指标见表1-1。

表1 -12010年医药行业有关企业经济指标 (单位:万元)

从上表可以看出,医药制造业作为有一定技术含量和盈利能力的行业,企业销售利润率也普遍较低,全市平均只有11.2%,企业所得税后留利更少,必然会影响到企业的扩大再生产能力。

1.2 机械制造业

机械行业是泰州市的重点行业。从传统意义上讲属资本密集型产业,只有大投入才能有大产出,企业规模的扩大,必然需要充足的投资资本作保证。虽然该行业产值占到全市总产值的一半以上,但税收占全市税收还不到三分之一。

从泰州市机械行业的税收负担的构成看,主要是增值税。由于机械行业竞争激烈,科技含量不是很高,所以利润本身不多。企业所得税缴纳得也就不多。

从销项税金看,许多企业在销售产品时出于竞争的需要,往往在尚未收到货款时就要向对方开具增值税专用发票,实现销项税金。这样一来,企业必须用自己的流动资金来垫付税金,势必造成资金周转不灵,利息负担加重,严重削弱了企业的扩大再生产能力。

从进项税金看,机械行业水电费高,运费高,外购废旧物资多,水费只能抵扣13%,定率征收的小水厂只能抵扣6%,运费只能抵扣7%,而产品却要按17%计算销项税,高征低扣,税负必然加重。

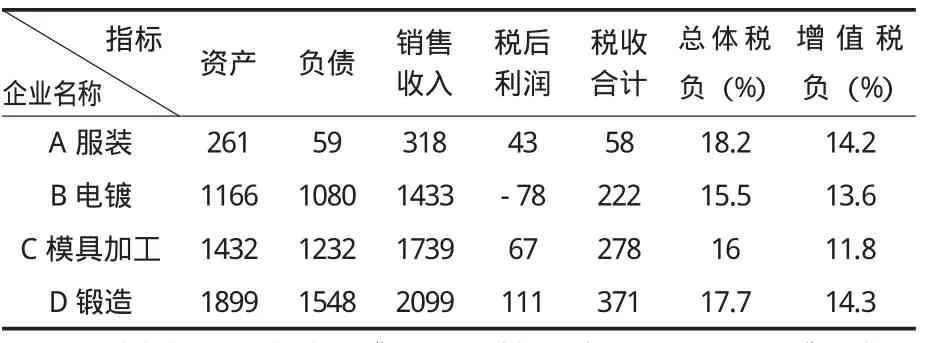

1.3 加工企业

加工业属劳动密集型产业,虽然其对整个经济的贡献份额较小,但其劳动密集、对资本和技术要求不高的特点,对扩大就业、改善民生发挥着积极的作用。由该行业看出的泰州市企业的负担轻重以及现行税制中不完善的方面,也是很典型的。

表1 -32010年加工业有关企业经济指标 (单位:万元)

从上表可以看出,加工业增值税税负一般高于13%,这样的税负水平显然是相当高的。究其原因,主要是由于进项税抵扣少。加工业的成本构成有其自身特点,人工工资、固定资产折旧和财务费用占了很大比重,远远超过了其他行业;而外购项目仅为部分辅助材料、修理性支出及日常消耗性支出,所占成本比例仅为1%-3%,这必然导致该行业税负较高。

2 对泰州地区企业税负的基本判断

通过对泰州市企业实际税收负担的分析,可得出以下结论:企业税负偏重,企业留利少,企业扩大再生产能力较弱,从而在很大程度上遏制了经济应有的增长动力。

2.1 从纳税人的税后留利水平看,企业税负是高的

在我国现行税制框架下,纳税人取得收入除了要缴纳较高的流转税外,对取得的收益还要缴纳较高比例的所得税,另外,还有其它小税。如果把这部分税收全部看成是从纳税人取得的收益中缴纳的,我们可以测算出企业的总体税负比重。

根据国地税征管信息系统有关数据计算,2010年泰州市流转税税负约占收入总额的7.4%,假设收益率为20%,流转税占收益总额的比例为X,则有:收入额×7.4%=收入额×20%×X;解之得:X=37%。流转税和所得税(税率按33%计算,所得税调整因素不考虑)合计税负达到收益总额的70%,即使按新法25%计算,也达62%。如果收益率低于20%,则这个比例还要高。这个税负比例还不包括其它小税和其他视同税的费。由此可见企业税负是高的。

2.2 从税收弹性系数来看,企业税负是高的

泰州税收弹性系数平均在1.5以上,说明税收超经济增长。

表2 -12006—2010年泰州市税收弹性系数

税收弹性是有限度的,弹性系数过高,意味着企业税负偏重,这将影响企业的发展,阻碍经济的增长。这也从另一侧面反映了税收的高速增长,是以企业的税收负担加重作为代价的,对经济发展必将构成潜在威胁。

2.3 从税收遵从情况看,企业对现有税负感到压力较大

据有关资料2008年报道,目前我国国有企业偷逃税面为50%,乡镇企业的偷逃税面为60%,私营企业的偷逃税面为80%,外商投资企业和外国企业的偷逃税面为60%,个体的偷逃税面在90%以上。虽然近几年税务部门通过强化征管和稽查,这种情况得到有效遏制,但是偷逃税现象仍然较为严重。从泰州情况看,每年通过稽查、纳税评估、管理性检查查补入库的税款约在4亿元左右,但被查对象占纳税人总户数还不到10%。目前我国税法对偷、逃、骗、抗税设定的处罚比例是较高的,在这样的情况下,纳税人愿冒被重罚的风险去逃避纳税义务,也从另一个侧面说明企业税负超出了它们的心理承受能力,并且由此造成了税负不公的矛盾。

2.4 从征管数据看,企业税负也是偏高的

据税务部门测算,内资企业实际小口径平均税负在20%左右。主要税种包括增值税、消费税、营业税、企业所得税、城建税及教育费附加。其中增值税和消费税合计约为11%左右,营业税和城建税及教育费附加约为5%左右,企业所得税一般在4%左右,合计税负约在20%左右,企业是可以接受的。但企业实际负担的还有税外负担,一般在7%左右,因此,企业大口径税负就达到了27%左右,加之GDP中有10%左右的存货,实际税负达到30%以上,负担偏高。

3 对泰州地区合理企业税负的考量

根据专家测算,使我国经济增长速度最大化的宏观税负水平在19.05%-21.08%之间。在我国目前以谋求经济增长为主要目标的前提下,我国最合理的宏观税负区间应该在20%-22%之间,不宜超过25%[1]。

在全世界范围内,发展中国家的宏观税负水平低于发达国家,其税负平均水平一般在16%-20%之间[2]。这是比较符合发展中国家或同等人均GDP水平国家的宏观税负水平的。世界银行1987年的一份调查资料也显示,人均GDP在2000美元的中等收入国家,最佳宏观税负为23%左右[3]。

从泰州市企业的分析情况看,泰州地区的企业税负水平达到了30%,这一税负水平在全国也算偏高的。企业留利少,企业扩大再生产能力弱,降低了其投资能力和积极性,从而在很大程度上遏制了经济应有的增长动力。因此,税收负担应该保持在经济的承受能力范围以内[4]。

(1)从国际经验看,促进泰州地区经济可持续发展的合理税负水平应为20-25%。泰州市人均GDP达到了3000美元,借鉴韩国和新加坡的经济发展走向,保持在这一水平比较适宜。但从“增量资本产出率”这一指标来分析,目前企业的投资效率太差。根据世界银行的数据,近期中国的增量资本产出率达到5,即增加5元资本才能增加1元的GDP产出,而发达国家仅需1-2元。这意味着需要大量的产出用于投资,才能维系较高的经济增长。因此,税负水平应在此基础上再降一些是必须的。

(2)从经济主体的承受能力看,大部分纳税人对20%—25%的税负水平是比较认同的。今年4月,税务机关通过对600多户企业的走访了解,80%的企业反映税负太重或偏重,认为在现有的基础上降低10%左右,更有利于企业的发展。

(3) 从政府财政支出情况看,财政支出占国内生产总值的比重在20%-22%之间是比较合理的。政府机构适当精减,财政支出结构适当调整,低于20%也是能够承受的。

根据上述分析,本文认为要想保持泰州这样一个新建地级市的经济在平稳较快的基础上发展,合理企业税负定位在20%-25%比较适宜。

4 对降低企业税负路径的思考

税负问题是税收政策的核心,税收负担的高低和轻重,决定着税制改革和发展的方向。目前,我国微观税负较重,已部分地阻碍了地方经济的发展,成为经济工作中的一个突出问题。税收负担方面的核心问题,在于总体税负偏重﹑个体税负不公,这主要是由于我国的税收制度与税收征管运行机制不够完善造成的。对税收政策进行适当调整、改革,使我国税制更加符合社会主义市场经济发展需要,有利于这一问题的解决。根据目前我国面临的国内外经济形势,以及我国税负水平的现状,完善税制、降低税负﹑强化征管﹑综合推进应成为我们明智的选择。

4.1 加快推进增值税制改革

一是适当扩大增值税征税范围。首先扩大到交通运输业﹑建筑业现代服务业和销售不动产,加快试点步伐,在条件成熟时对目前征收营业税的所有项目一律征收增值税,取消营业税。同时,针对不同征收对象设计差别税率,实行低税率、宽税基、严征管。

二是消除抵扣税款不对称因素。加快研究高征低扣加重企业税负和低征高扣不当优惠的解决途径,促进公平税负。

三是对转型前三年内新建资本密集型企业,如高科技企业、基础原材料生产企业等可实施加速折旧的措施。这样既考虑了该类行业的具体情况,又不至形成税款的重复抵扣。

4.2 加快政府收费制度改革

目前,政府收费项目多、环节多、数量大。据专家估算,2004年全国非税收入约占同期财政收入的39.8%;中央政府非税收入约占本级财政收入的11.2%;省及省以下各级政府非税收人约占本级财政收入的74.8%。与大多数市场经济国家中央政府(联邦)非税收人一般占本级财政收入10%以下、省(州)级政府非税收入占本级财政收入的20%左右、市县级政府非税收入约占本级财政收人的20%-50%。相比,比例明显偏高。而企业是承担收费的主要对象,现行的收费远远超出了正常的交易范围,使企业不堪重负,效益受损,并对税基构成严重侵蚀。政府收费不加规范,即使减税政策落实到位,企业负担也不会真正减下来。因此,规范政府收费势在必行。

4.3 加快现代税收征管体系建设

一是建立规范有效的纳税申报制度。(1)完善税务登记制度,提高税务登记证的法律地位,拓宽其作用范围。在法人认定环节上先签发税务登记证,然后再凭此办理工商登记证、开设银行账户。(2)在进行纳税申报时,实行有分别的纳税申报,对纳税信用良好、会计制度健全的企业或个人使用区别于其他纳税人的纳税申报表,并给予适当的税收优惠。

二是规范税源监控,加强税源管理。(1)税源监控要与社会经济结构和税制结构相适应。根据不同的社会经济结构、不同的税源形态和特点来制定监控方法。(2)税源监控要充分借助现代科技手段,实现征管方式的现代化、信息化,以最大限度地减少税收流失。(3)加大政府公共信息平台建设,实现涉税信息充分交流,为日常税源监管提高有效信息支撑,严打各类涉税违法犯罪活动,有效实行税源监控。

三是改进征管办法,推进征管电子化。(1)税务机关应改变以“人海战术”为主的征管办法,强调专业化分工,按登记、征收、检查三大系列设置税务机构,并采用计算机对征管全过程进行监控。(2)加快电子化征管建设,建立税收征管局域网、发展广域网。在建立健全计算机网络基础上,加快税收征管现代化进程,推行电子报税及税收征收无纸化,充分发挥计算机在税务工作各个环节的作用;同时加强部门协作和信息交流,防止偷、逃、骗税,降低税收征管成本,提高征管能力。

但是,宏观政策的调整是有条件、有过程的。在高税负背景下,作为泰州的政府和企业所要做的不是等待政策的调整,而是要立足泰州实际,通过政府和企业的共同努力,把经济总量做大,适度减少政府收费;把企业做优做强,不断增强赋税能力,以抵御高税负对经济发展带来的不利影响。

[1刑俊英.总部经济地区域税收的贡献分析[J].税务研究,2005(4):48-82.

[2]刘普照.宏观税负与经济增长相关性研究[M].经济科学出版社,2004.

[3]范秋美,王映健.对宏观税收负担率及其现状的思考[N].中国税务报,2004-02-11.

[4]安体富,杨文利,石恩祥.税收负担研究[M].中国财政经济出版社,1999.

[5]许善达.关于税收负担研究的几个问题[O E/B L].(2001-09-04)[2011-09-12]http://www.macrochina.COM.cn.

The Thought on the Tax Amount for Enterprises in Taizhou

JI Wei

(Taixing Surui Tax Office Co.Ltd.,Taixing Jiangsu 225400,China)

According to the positive analysis of the tax amount for enterprises around Taizhou,Judge the level of tax burden,explore the regularity of existing,search for reasonable interval between the tax in a period of time and special condition and put forward the suggestions on how to adjust or make the tax system and tax policy.At the same time,provide the necessary reference from correctly handling the dialectical relationship between tax levieDAnd sources cultivated,promoting the development of local economy and guaranteeing the stable and sustainable local fiscal revenue growth.

tax policy;tax amount for enterprises;Taizhou economy

F812.42

A

1671-0142(2011)06-0040-04

季伟(1968-),女,江苏泰兴人,会计师,注册税务师.

表1 -22010年机械行业有关企业经济指标 (单位:万元)

资料来源:根据《国税征管信息系统catis 2.0》中的有关数据计算得出。

指标企业名称增值税负(%)A电化 16203716168212332219287.636.8B机械 9529585838109581626812.7711C钢帘线 172992165884270413951616.312D减速机 550635108375701077814.8210.4合计 485387464487579018849012.479.9现价产值销售收入税收合计利税总额企业总体税负(%)

(责任编辑刘 红)