中国农村民间金融发展趋势的回归分析

2010-11-14王吉恒朱瑞莹李艳杰

○王吉恒 朱瑞莹 李艳杰

(东北农业大学经济管理学院 黑龙江哈尔滨 150030)

中国农村民间金融发展趋势的回归分析

○王吉恒 朱瑞莹 李艳杰

(东北农业大学经济管理学院 黑龙江哈尔滨 150030)

本文以金融增长和我国政策改变的相关关系的理论为基础,建立回归计量模型,对我国农村民间金融发展与经济政策之间的联系进行分析,发现我国农村民间金融发展对于经济政策总体来讲是呈相关增长的。并结合模型分析以及我国农村民间金融发展的现状,提出我国农村民间金融改革的建议。

民间金融 经济政策 农村发展

2010年7月26日,国务院办公厅下发《关于鼓励和引导民间投资健康发展重点工作分工的通知》即将鼓励和引导民间投资的“新36条”分工至各个部委。其中包括允许民间资本兴办金融机构。尤其鼓励和引导民间资本参与农村信用社、城市信用社的改制工作。鼓励民间资本发起或参与设立村镇银行、贷款公司、农村资金互助社等金融机构,放宽村镇银行或社区银行中法人银行最低出资比例的限制。以及引导和鼓励民营企业利用产权市场组合民间资本,促进产权合理流动,开展跨地区、跨行业兼并重组。把农村民间金融作为发展民间金融一股主要力量。

一、指标设计及数据处理

农村民间金融是指国有农村金融体系之外所发生的金融交易关系的总和,可分为体制内的民间金融,即农村信用合作社,以及体制外非正式的民间金融,即和会、私人钱庄、民间集资、民间自由借贷等。

1、指标的选取

农业GDP(AGDP)。农业GDP是能较直接的反应农民经济的增长情况,数据也较清晰,具有一定代表性。财政支农(FS)。我国是一个农业大国,我国农村的经济增长更加离不开财政的支持,因此财政因素必须考虑。农业银行贷款利息(AL)。考虑到目前我国农村正规金融主要以存、贷款为主,表现方式较为单一,农业贷款利息越高,农户在一定程度上越倾向于非正规金融机构贷款。农产品收购价格指数(X1)。农产品收购价格指数可以观察和研究农产品收购价格总水平的变化情况,以及对农民货币收入的影响,作为制定和检查农产品价格政策的依据。农村居民消费价格指数(X2)。农村居民消费价格指数直接反映农民生活水平的实际变化情况,更直接的为分析和研究农村居民生活问题提供依据。农村信用合作社贷款余额(RL)。由于私人钱庄等非正式民间金融机构的贷款在农村民间金融中所占比例较小,且很难精确的计算,因此采用农村信用合作社贷款作为民间金融衡量指标。

2、数据来源

农业银行贷款利息(AL):中国人民银行公布的六个月至一年(含一年)小额贷款利率。农产品生产价格指数(X1):中国统计局公布,在2002年以前使用的是农产品收购价格指数,2002年以后改为农产品生产价格指数。农业GDP(AGDP):2005年以后的农业GDP一项,由于国家统计标准出现变化,因此采用第一产业GDP予以替代。农村信用合作社贷款(RL):采用《中国金融统计年鉴》中农村信用合作社各地区存款、贷款情况表的贷款余额总量一项。其余指标均来自《中国统计年鉴》。数据中农业GDP、财政支农和农村信用合作社贷款以亿元为单位,其他指标是比例指标,单位为1。由于解释变量与被解释变量都以亿元来表示,故数据的一致性比较好,得到的模型参数具有较高的可信度。

3、相关性检验与数据处理

运用spss18.0软件对农业GDP、财政支农、农业银行贷款利率、农村生产价格指数以及农村消费价格指数进行相关性检测。结果表明,一些自变量之间高度相关,即AGDP(农业GDP)和FS(财政支农)以及X1(农村生产价格指数)和X2(农村消费价格指数),其相关系数达到0.963和0.848均大于0.8。

需要对模型进行一定的处理消除相关性,由于我国是以宏观经济调控为主,财政支农的力度越大农业GDP增长越快,由于农业人均GDP和财政支农的计算单位不同,因此,采用农村人均GDP增长率(AA=上一年度人均GDP/本年度人均GDP-100%)来代替农业GDP。同时,剔除农业消费价格指数。即进入新变量AA(农村人均GDP增长率),删除变量X2(农业消费价格指数)。

二、模型的参数估计和检验

1、函数模型的建立及参数估计

运用SPSS18.0软件,以AA(农业人均GDP增量)、FS(财政支农)、AL(农业银行贷款利率)、X1(农村生产价格指数)为自变量,以RL(农村信用合作社贷款)为因变量进行回归分析(见表1)。

我国农村民间金融的函数模型为:

用逐步替代的方法估计的结果:

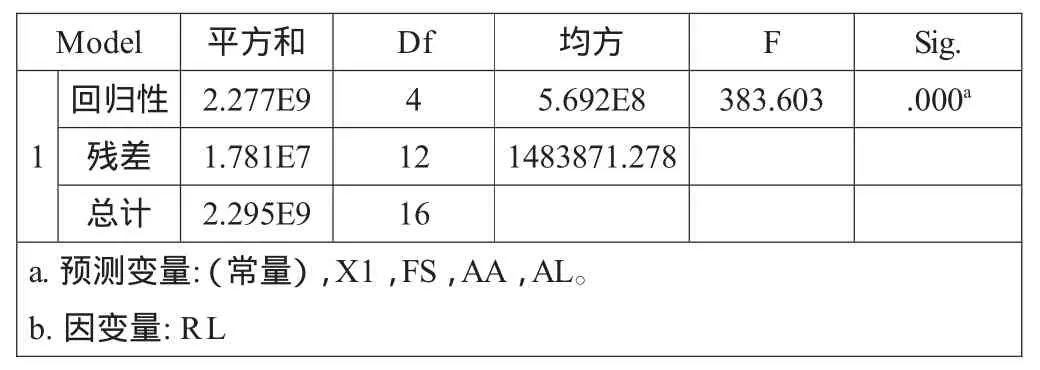

表1 回归性分析

由以上数据可知,其中各解释变量前面的系数都符合经济意义,显著性水平也有很大提高,模型整体的R-squared为0.992,Adjusted R-squared也为0.990,这说明模型拟合度是很好的,可认为多重共线性已经消除。

2、模型的检验

(1)二维方差分析检验(见表2)。

表2 Anova检验

ANOVA检验表显示F=383.603,且p<0.001,这表明这些变量的组合显著,说明用这些预测变量结合在一起能够很好地预测因变量RL。

(2)相关性检验(见表 3)。

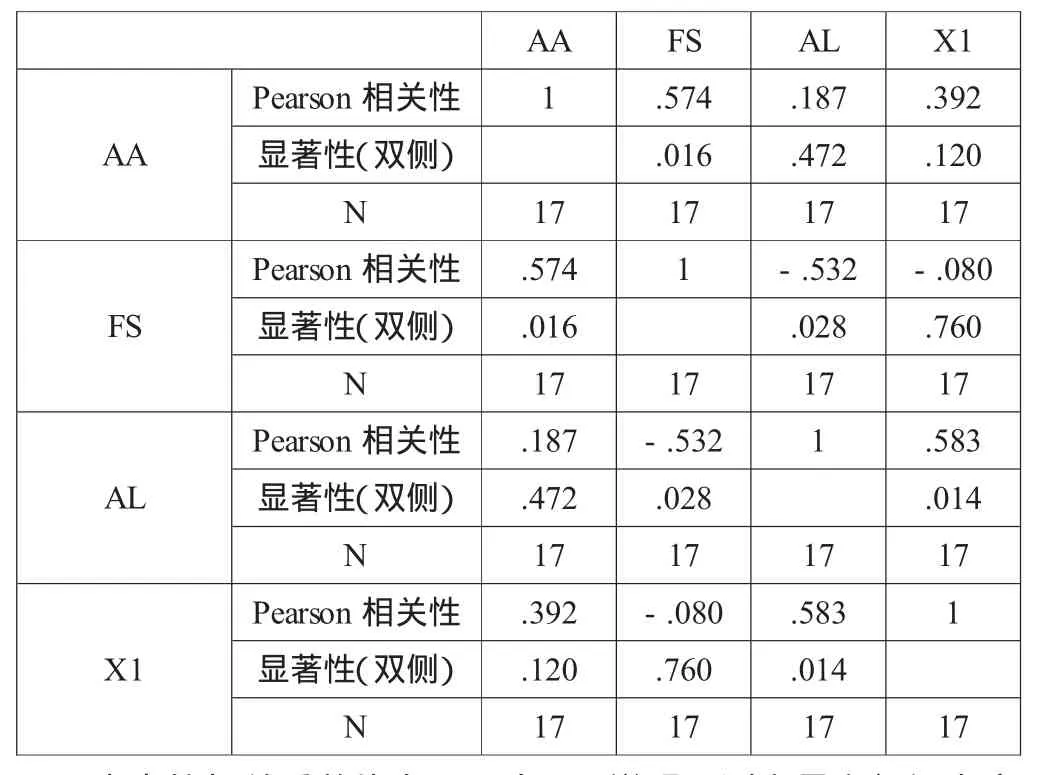

表3 相关性检验

表中的相关系数均在0.8以下,说明预测变量之间没有高度相关性,也不存在多重共线性的问题。

三、结果分析及建议

农业人均GDP的增长率、财政支农和农村生产价格指数和农村信用合作社贷款呈正相关关系,农业银行贷款利率则为负相关关系。其中,财政支农的系数为5.515,即财政支农每增加一亿元,农村信用合作社贷款约增加5亿元,说明财政支农在农村民间金融的发展中所占比例并不大,这是因为我国已经脱离计划经济时代,转而进入以宏观调控为主的经济发展时期。国家对农业的支持,并不能很正面地解决农村民间金融的压力。贷款利率的系数为-766.412,即贷款利率每增加一个百分点,农村信用合作社贷款减少约7亿元,农民对利率的调控比较敏感,利率的小幅度调整,会带来较大幅度农村民间金融的增减,现实也正是如此。农业人均GDP的增长率和农村生产价格指数是比例指标,农业人均GDP的增长率的系数为4341.348,即农业人均GDP每增加一个百分点,信用合作社贷款会增加约43亿元,农业人均GDP的增长对农村民间金融的影响较大,农民物质生活水平的提高会促进农村民间金融的发展。农村生产价格指数的系数为23.855,即农村生产价格指数每增加一个单位,合作社贷款增加约23亿元,随着物价指数的升高,化肥、种子等农业原材料价格也会相应升高,农民需要筹借更多的贷款满足下一年度的种植,而物价指数升高带来的农产品价格的升高会使农民拥有更多的资金,弱化农村生产价格指数对农村民间金融的影响。最后,根据我国农村民间金融发展回归模型的分析结果,结合国家现有法律、法规、政策,对我国民间金融的发展提出以下三条具体建议:

第一,财政支农保持稳定的同时,加强对小额贷款公司的扶持力度。财政支农所占比例较小,而且有些小额贷款公司又不可能像农业银行那样获得财政注资,导致占农村民间金融10%左右的小额贷款公司面临更大的倒闭风险,小额贷款公司的出资人采取不健康甚至极端恶劣手段来强行收回贷款,很容易引发社会问题。所以要在财政支农稳定的情况下,加大对小额贷款公司的扶持力度和监管程度,以减少小额贷款公司的不良发展。

第二,小幅度升高商业银行利率的同时,放宽民间贷款的担保。农民在国家利率升高的同时,会自然的倾向于民间贷款。这时,只要采取扩大担保范围、创新联合担保等担保方式,就可以在不减少民间贷款利率的基础上,鼓励农民采用民间金融的方式融资,通过制度创新引导和规范民间金融的健康发展,从而带动整个民间金融的发展。

第三,提高农民生活水平的同时,加强农村法律法规制度。农村物质生活水品越高,农民手中拥有的资金越多,对非农产品的消费就越多。这时,就需要国家加强法律、法规制度,规范农民更加合法的使用和分配资金。生产价格指数对农村民间金融的影响相对较小,国家只需维持现有的农产品价格即可。

[1]国务院办公厅:关于鼓励和引导民间投资健康发展重点工作分工的通知[Z].2010-07-26.

[2]王海洋:我国农村非正规金融发展与经济增长的计量经济分析[J].宜春学院学报,2007(S1).

[3]Karen C.Barrett,GeorgeA.Morgan.SPSS forIntermediate Statistics Use and Interpretation[M],Publishing House of Electronics Industry,2009.