我国货币政策传导机制研究——基于资产价格渠道的实证分析

2010-07-04缪露

缪 露

(苏州大学 商学院,江苏 苏州 215021)

一、货币政策传导机制概述

货币政策传导机制是指利用一定的货币政策手段,通过货币政策中介目标,最终实现货币政策实体经济最终目标的过程。货币政策传导机制的有效性研究是建立在货币非中性,即货币对经济会产生实质性影响的基础之上。

西方关于货币政策传导机制理论研究将货币政策传导机制分为四种途径:

(一)汇率传导机制

汇率传导理论的主要理论基础是蒙代尔—弗莱明模型。它认为,浮动汇率制度下扩张或紧缩的货币政策会导致货币供应量的变化,货币供应量的变化会引起利率的变化,利率的变化又促使汇率发生变化,从而改变净出口量,最终影响总产出的变化。以扩张的货币政策传导机制为例:

(二)利率传导机制

利率传导机制的理论基础是传统的凯恩斯主义观点,其强调实际利率对实体经济的作用。货币供应量增加后,促使利率下降,从而促进投资增长,投资增加通过乘数作用,就可以促成总产出的增长。同样以扩张的货币政策为例:

(三)资产价格传导机制

1.托宾Q效应

托宾的Q理论中的Q指真实资本的当期股票市场价格与该真实资本的当期重置成本的比率。即:

若Q值大于1,相对于企业的市场价值来说新建成本就比较低,公司股权筹资的代价高于重置成本,此时企业倾向于弃旧置新;若Q值小于1,相对于资本的重置成本来说企业的市场价值就比较低,企业不会购买新的厂房设备。

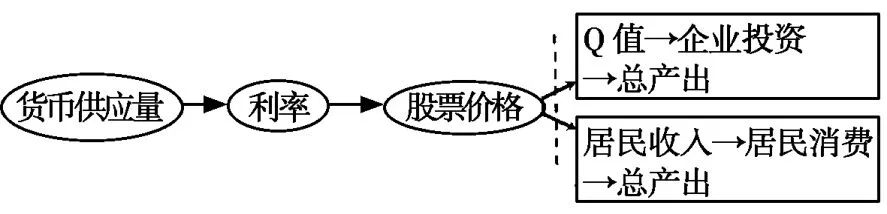

在扩张的货币政策下,货币供应量的上升会导致市场利率的下降,利率的下降又会引起企业股价的上升,股价上升会使Q值上升,Q值上升意味着企业市场价值相对于重置成本在上升,所以企业会增加投资,总产出也会随之上升。其作用机理可用下图表示:

2.消费财富效应

消费财富效应补充了货币政策对消费的影响,以莫迪格利安尼提出的生命周期模型为理论基础,即居民的消费支出是由生命周期中的总收入(人力资本、实物资本和金融资产之和)来决定的。当货币供应量上升时,会使利率下降,利率下降则会导致股票价格上升,这就意味着消费者的财富上升,于是消费者的消费支出也会增加,最终促进总产出上升。其传导机理可表示为:

(四)信贷传导机制

信贷传导机制强调了银行贷款在货币政策传导中的作用,以货币扩张为例,银行贷款渠道下的货币政策的传导过程为:

扩张性货币政策→银行贷款↑→投资↑→产出↑

货币政策的该传导过程并不依靠利率传导机制,而是通过直接影响信贷市场上供求发挥作用。

二、货币政策资产价格传导机制的实证研究

(一)数据来源

本文主要对货币政策的资产价格传导机制进行研究。数据来自www.pbc.gov.cn以及CCER经济金融研究数据库。

本文研究采用2002—2009年的月度或季度数据。包括:货币供应量M0,M1,M2;名义利率为企业一年期贷款利率;企业商品价格指数;股票价格以上证A股最高综合股价指数为代表(P);社会消费品零售总额(Cons);每月新增固定资产投资额(Inves);金融机构各项贷款余额(LOAN);城镇居民人均可支配收入(Y)。

企业商品交易价格指数(CGPI)是反映国内企业之间物质商品集中交易价格变动的统计指标,是比较全面的测度通货膨胀水平和反映经济波动的综合价格指数。

因此,以i表示实际利率:

(二)实证分析

实证研究过程均通过E-VIEWS3.1软件完成。

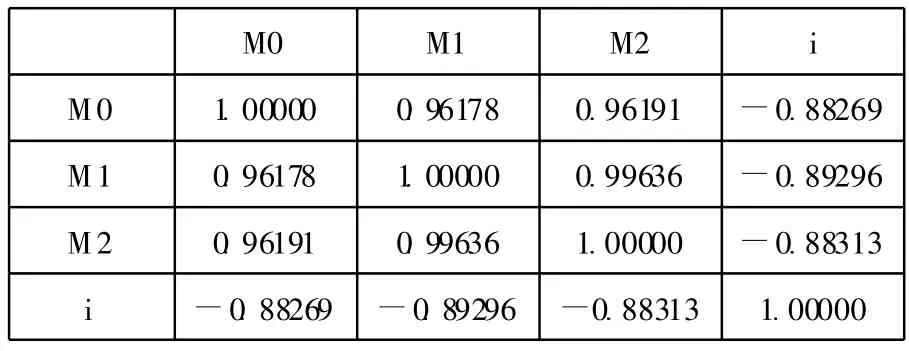

1.M0、M1、M2与实际利率的相关系数矩阵

M0 M1 M2 i M0 1.00000 0.96178 0.96191 -0.88269 M1 0.96178 1.00000 0.99636 -0.89296 M2 0.96191 0.99636 1.00000 -0.88313 i -0.88269 -0.89296 -0.88313 1.00000

由结果可以看出,M0、M1、M2实际利率的相关程度均较高,相比较而言,i与M1的相关程度最大,因此本文以M1作为货币供应量的代表。

2.变量的平稳性检验

首先用ADF检验法检验研究序列是否存在单位根,也即检验各时间序列的平稳性。结果如下表所示:

ADF单位根检验 临界值变量 检验形式 ADF检验值 1% 5% 10%Cons (C,T,2) -2.0522 -4.0591 -3.4581 -3.1548 D(Cons) (C,T,2) -5.5680 -4.0602 -3.4586 -3.1551 i (C,T,2) -2.1613 -4.0591 -3.4581 -3.1548 D(i) (C,T,2) -4.6466 -4.0602 -3.4586 -3.1551 Inves (C,T,2) -3.5387 -4.0591 -3.4581 -3.1548 M1 (C,T,2) 2.3840 -4.0591 -3.4581 -3.1548 D(M1) (C,T,2) -4.0404 -4.0602 -3.4586 -3.1551 P (C,T,2) -2.4083 -4.0591 -3.4581 -3.1548 D(P) (C,T,2) -3.3821 -4.0602 -3.4586 -3.1551

D表示一阶差分;检验形式(C,T,K)中的 C、T、K分别表示单位根检验方程中包括常数项、时间趋势和滞后阶数。

由检验可以看出,除每月新增固定资产投资额为平稳序列,即I(0)以外,其余变量均为一阶单整序列,即I(1)。

3.货币供应量对实际利率的影响

(1)Johansen协整检验

协整检验的前提是:如果两个变量都是单整变量,且单整阶数相同时,可以进行协整检验。当两个变量通过协整检验时,则说明两个变量之间存在长期稳定的关系;反之,两个变量不能通过协整检验,则不存在长期稳定的均衡关系。

由于M1和i满足一阶单整过程,因此我们可以对其进行协整检验,以判断两者之间是否存在长期稳定的均衡关系。

检验结果表明,货币供应量和利率之间确实存在长期关系。

Likelihood Ratio 5%CriticalValue 1%CriticalValue Hypothesized 33.95289 15.41 20.04 None**

(2)Granger因果检验

Null Hypothesis: F-Statistic Probability I does not Granger Cause M1 6.58418 0.00215 M1 does not Granger Cause I 1.77141 0.17604

因果检验结果表明,利率是引起货币供应量变化的原因,而货币供应量的变动并不能成为利率变动的原因,这与我国利率管制的现状是符合的。

4.实际利率对股票价格的影响

(1)Johansen协整检验

由于i和P同样满足I(1)过程,因此对其进行协整检验,结果表明,实际利率和股价指数之间同样存在长期关系。

Likelihood Ratio 1%CriticalValue 5%CriticalValue Hypothesized 6.966664 3.74 6.4 At most 1**

(2)Granger因果检验

Null Hypothesis: F-Statistic Probability P does not Granger Cause I 8.02833 0.00566 I does not Granger Cause P 0.06625 0.79746

因果关系结果表明,股价是导致实际利率变化的结果,而利率却不是引起股价变化的结果。原因可能为:我国实行利率管制,利率常常会被当做央行进行宏观经济管理的工具变量,如央行认为经济过热、股市存有泡沫时,便会使用利率工具(加息),以实行紧缩的货币政策。

5.股票价格对实体经济的影响

(1)托宾Q效应

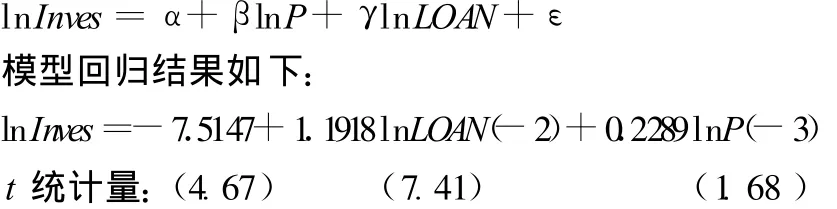

托宾Q效应的货币政策传导渠道下,我们研究股票价格对企业投资的影响,投资以每月新增固定资产投资数据为代表,同时引入金融机构各项贷款余额作为对企业投资的解释变量之一。建立如下模型进行分析(对各变量取对数以消除异方差问题):

(2)消费财富效应

消费财富效应的货币政策传导渠道下,我们研究股票价格对居民消费的影响,居民消费数据由社会消费品零售总额代表,同时引入城镇居民可支配收入作为消费水平的解释变量之一。由于只能获取城镇居民可支配收入的季度数据,因消费财富效应中的数据选用2002年3月至2009年6月的季度数据进行统计分析。并建立如下模型:

(三)实证研究结论

货币政策资产价格传导机制的托宾Q效应和消费财富效应可以由图1反映,结合本文实证分析过程,我们可以检验图1传导过程的效果。

图1

1.货币供应量→利率→股票价格的传导过程

由以上实证分析结果可以看出,我国货币供应量与实际利率、实际利率与股票价格之间确实存在长期稳定的均衡关系。利率会导致我国总体货币供应量的变动,货币供应量的变动却不会引起利率波动;股价会导致实际利率的变化,实际利率变动却不是导致股价变动的原因。这说明,货币政策的资产价格传导渠道在图1的左半部分的传导并不通畅。

2.货币政策通过股票价格对实体经济的传导过程

在引入了金融机构各项贷款余额以及城镇居民可支配收入这两个解释变量以后,我们研究了图1货币政策虚线右半部分中的传导过程。由回归方程可以看出:

(1)托宾Q效应:金融机构各项贷款余额和股票价格的t统计量都能通过检验,表明滞后三期(月)的股票价格和滞后两期(月)金融机构各项贷款余额确实能对企业的投资行为产生影响。但是P相对于LOAN而言,影响力显然较弱。除了t统计量的显著差异以外,由回归方程系数可以看出,LOAN每增加1%,会引起两期后的投资增加1.1918%;而P每增加1%,仅引起三期后的投资增加0.2289%。此外,回归方程的决定系数 R2=0.55,说明回归方程的拟合程度有所缺陷,说明回归方程不能很好地拟合影响企业投资行为的所有重要因素。我国企业现代企业制度尚未建立健全,可能存在很多影响企业投资行为的非市场因素。

(2)消费财富效应:当期城镇居民可支配收入以及滞后四期(季度)的股票价格对居民的消费行为的影响力均能通过t检验。当期城镇居民可支配收入每增加1%,居民消费增加0.3060%;股票价格每增长1%,引起四期即一年后居民消费增加0.3510%。货币政策的消费财富效应确实存在,但是影响力较弱。此外,回归方程的决定系数R2=0.64,说明该方程在一定程度上能够拟合我国居民消费函数。

3.原因分析

由上述结论分析可以看出,我国货币政策在货币供应量→利率→股票价格的传导过程并不通畅;同时,虽然托宾Q效应和消费财富效应存在,但是影响力却并不大,主要原因如下:

(1)我国利率市场化尚未彻底完成、利率形成机制不灵活,利率无法真实反映资金供求关系,因此利率在我国只是一种操作工具,而无法成为传导中介。

(2)资产价格渠道发挥作用必须要建立在健全的资本市场上,但是我国股票市场并不规范,股票价格并未能够真实地反映公司真正的价值。因此,股票价格对企业投资行为的影响力远不及金融机构对其贷款的作用来得大。

(3)消费财富效应的产生也需要建立在一定的前提下,即股票资产在居民财富中占有举足轻重的地位,否则货币政策无法通过股票价格来影响居民的总财富,继而影响到居民的消费行为。然而在我国,居民资产仍以储蓄存款形式为主,股票资产的占比并不高,因此,股价对其消费行为的影响并不显著。

三、我国货币政策传导机制的对策与建议

(一)加快我国利率市场化进程

我国当前还处于利率市场化进程中,利率作为货币政策的传输渠道并不通畅。利率作为宏观调控的重要工具,需要发挥其传导功能。因此,加快推进利率市场化进程,优化利率结构,建立一个央行能够实施间接调控的市场化利率体系显得尤为重要。在正确处理防范金融风险与促进经济增长的关系的同时,要积极推进利率市场化改革,逐步建立市场供求决定金融机构存贷款利率水平的市场利率体系。

(二)加快我国金融市场的建设

要加快我国金融市场建设,就必须改善我国货币市场和资本市场长期分割的现状,使资金在整个金融市场自由流动。货币市场和资本市场作为货币政策传导的市场载体,发挥着极其重要的作用。然而由于我国货币市场和资本市场在管理和经营体制上的分离,货币政策在两个市场之间的传导并不通畅。因此在大力发展货币市场的同时,完善资本市场,尤其是股票市场,真正发挥股市作为“宏观经济晴雨表”的功能。此外,也要提高我国参与金融市场交易的主体素质,使投融资主体的市场交易行为更为规范与理性。

[1]聂岩,陈勇强.货币市场的货币政策传导有效性实证分析[J].石家庄经济学院学报,2007(2).

[2]马一.浅论我国货币政策传导机制[J].时代经贸,2007(5).

[3]黄贝贝,周游.我国股票市场对货币政策传导效应的实证分析[J].中州学刊,2009(4).

[4]尤哲明.我国货币政策股市传导机制滞后实证分析[J].北方经济,2009(5).

[5]胡冬梅.我国货币政策传导机制实证研究[J].经济学研究,2008(5).

[6]谢妍.我国货币政策传导机制有效性[J].海南大学学报,2007(1).