中国上市公司过度投资的实证研究

2010-06-07严也舟王祖山

严也舟,王祖山

(1.武汉工程大学 管理学院,湖北 武汉 430205;2.华中科技大学 管理学院,湖北 武汉 430074)

一、文献综述与假设的提出

公司投资效率的高低直接决定公司的价值增长,因此,公司投资决策行为一直是公司金融领域的研究热点之一。我国上市公司的绩效不如人意一直为社会各界所诟病。那么我国上市公司在投资决策中是否存在非效率行为?是过度投资还是投资不足?最近几年来,国内学者对这一问题进行了大量的理论和实证研究,几乎一致的结论是我国上市公司存在严重的过度投资行为。封思贤(2005)分析认为,企业过度投资具体表现为控股股东和经理人对投资资金的滥用,并指出由于我国资本市场严重的信息不对称加剧了委托代理中的道德风险,加之“融资约束”机制的缺乏,我国上市公司存在严重的过度投资。饶育蕾和汪玉英(2006)分析认为,我国上市公司不仅不存在融资约束,而且因为上市资源的稀缺使其具有与生俱来的声誉,同时上市扩张使其拥有了庞大的可用于偿还债务的股权基础和资产基础,上市公司还拥有配股、增发等远远优于非上市公司的融资机会,银行信贷资金也对其趋之若鹜,因此我国上市公司面对的是“融资便利”。这种“融资便利”可能成为上市公司过度投资的动力之一。龚光明、刘宇(2009)以2004-2006年我国深沪两市上市公司为对象,经实证研究发现,西方普遍存在的投资自由现金流相关性在我国同样存在,我国上市公司存在过度投资行为。此外,刘星和曾宏(2002)、李鑫(2008)、袁玲和杨兴全(2008)等人的实证研究结果均表明我国上市公司普遍存在过度投资行为。基于以上分析,我们提出假设1。

假设1:我国上市公司存在过度投资行为。

关于公司过度投资产生的根源,大多数学者坚持“自由现金流假说”的观点,认为是现代公司所有权与经营权的分离所形成的股东与管理者之间的委托代理问题。Hart(1995)则认为,是缺乏约束的经理人追求私利的“败德”行为导致了企业的过度投资行为。Conyon&Murphy(2000)、Renneboog&Trojanowski(2004)的研究发现,公司管理者的报酬(包括显性报酬与隐性报酬)与公司的规模正相关,因此管理者有很强烈的愿望扩大公司规模,建立商业帝国。正是这种愿望驱使管理者利用公司的自由现金流进行过度投资。Stulz(1990)认为,管理者有动机投资于净现值为负的项目,因为这使管理者能够掌握更多的资源,获得更多的在职消费。国内何金耿(2001)、张红波和王国顺(2007)、王建新(2009)等人的研究均认为是管理者的机会主义行为造成了我国上市公司的过度投资行为。

坚持管理者机会主义行为驱动过度投资观点的人都是基于分散的股权结构,但是大部分国家中的企业股权相当集中,多数企业存在持股比例较高的控制性股东,这已成为不争的事实。控股股东不仅可以选择管理层以执行其战略意图,而且可以直接经营管理公司,并且可以通过特定机制如董事会、股东大会等对管理者投资行为进行授权与约束,以保证管理者按其利益进行投资(程仲鸣、夏银桂,2009)。Shleifer&Vishny(1997)指出,当控股股东持股比例超过某一点,基本上能充分控制公司决策时,他们更倾向于获取中小股东不能分享的控制权私人收益。由于投资所形成的控制性资源是产生控制权收益的基本来源,控股股东有动力通过投资资金的滥用不断扩大企业的控制性资产,并通过不正当关联交易等各种隐蔽手段把企业资源转移出去。Albuquerue等(2008)发现,在投资者保护不完善的情况下,控股股东有动机进行过度投资,以达到侵占小股东利益的目的。王渝(2008)研究发现,存在于上市公司的普遍现象是控股股东通过非效率的投资把一部分上市公司价值转移到公司外部后独自占有,让中小股东承担更多的风险和损失。这种基于外部套利动机的过度投资行为表现得最为明显的是上市公司在“应收账款”、“其他应收款”、“长期投资”等款项与控股股东的交易。程仲鸣、夏银桂(2009)认为控股股东有强烈的动机将正自由现金流投资到其自身利益最大化而非股东价值最大化的项目中去。事实上,控股股东对中小股东的利益侵占离不开管理者的帮助和支持,作为对管理者的回报,控股大股东会在一定程度上放松对管理者的监督,从而导致了管理者的机会主义行为抬头。基于以上分析,我们有理由相信,控股股东与管理者合谋对中小股东的利益侵占是导致公司过度投资的根源。因此,我们可以提出假设2。

假设2:大股东与管理者合谋侵占程度越高,上市公司过度投资越严重。

二、研究设计

(一)样本及数据来源

本文以2003-2005年期间在上海证券交易所和深圳证券交易所进行交易的A股上市公司为研究对象,使用的数据全部来源于北京色诺芬公司的CCER数据库。为了使被评价的公司具有可比性,在确定最终样本时剔除了ST和PT类公司、金融保险类公司、有发行H股的公司,以及有关数据不全或出现异常值的公司。最后得到3 178家样本公司,其中2003年、2004年和2005年的样本分别为1 002、1 064和1 112家。

(二)模型与变量

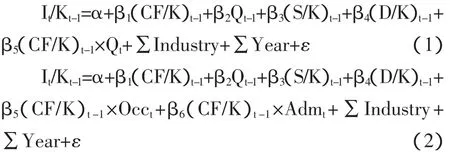

对过度投资的检验我们采用投资-现金流敏感性检验的方法。如果公司的投资支出对现金流具有敏感性,则公司可能存在过度投资,也可能存在“融资约束”导致的投资不足。Jensen&Meckling认为,由于过度投资会导致公司的价值下降,那些投资—现金流敏感度高的公司的价值就较低,成长性也较差。换句话说,如果公司价值(或成长性)与现金流相互影响变量存在负的相关系数,则表明公司价值下降和投资机会减少时,现金流对投资的影响增大,也就是存在过度投资问题。因此我们借鉴Vogt的研究方法,在模型中引入现金流与公司价值的交叉项检验投资现金流敏感的原因是否为过度投资,如果交叉项的系数显著为负,则表明投资现金流敏感的原因为过度投资;如果系数显著为正,则表明投资现金流敏感的原因为融资约束。对大股东与管理者合谋侵占行为影响过度投资的检验,通过引入利益侵占程度指标与现金流量的交叉项来实现,如果交叉项的系数为正,则说明利益侵占会加剧过度投资行为。我们设置如下两个回归模型来检验所提出的假设:

模型(1)检验过度投资的存在性,模型(2)检验合谋侵占程度对过度投资的影响。其中t代表t时期,t-1代表t-1时期,ε是随机误差项,其他变量的含义如下:

被解释变量:I/K表示投资增量,用当年长期资产的增加值I与年初资产总额的比值来计算。

解释变量:CF/K表示现金流量,用期初净现金流CF与期初资产总额的比值计算,预计与投资增量正相关。(CF/K)×Q表示现金流量与托宾Q值的交叉项,用来检验投资对现金流量敏感的原因到底是投资过度还是投资不足,预计与投资增量负相关。(CF/K)×Occ和(CF/K)×Adm分别表示现金流量与大股东利益侵占程度的交叉项和现金流量与管理费用的交叉项,用来检验大股东和管理者的合谋侵占程度对投资—现金流敏感度的影响。其中Occ是反映大股东对上市公司资金侵占程度的指标,Occ=(应收账款+预付账款+其他应收款-应付账款-预收账款-其他应付款)/总资产。Adm是反映管理者机会主义行为程度的指标,Adm=管理费用/总资产,因为我们在前面的研究中已经证明了大股东—管理者的合谋程度越严重,公司的管理费用率越高,所以可以用管理费用率作为管理者侵占程度的指标。

控制变量:Q表示公司的托宾Q值,用来衡量公司价值或成长机会。托宾Q模型认为,公司的市场价值(成长机会)决定了资本支出,因此Q应该与公司投资增量正相关。托宾Q=(公司年末流通股每股市价×流通股股数+年末每股净资产×非流通股股数+年末负债账面价值)/年末总资产账面价值。S/K表示公司的销售率,用年初的主营业务收入与资产总额的比值计算。根据加速模型企业的销售增长能够刺激投资增加的观点,此项目的系数应该为正值。D/K表示资产负债率,预计系数为负。Industry是样本公司所属行业的哑变量,本文按证监会规定的上市公司行业标准将样本分为21个行业(剔除了金融业),以综合类上市公司为比较基准,设置20个行业哑变量,属于该行业则取值为1,否则取值为0。Year为年度哑变量。

三、实证分析

(一)描述统计分析

各主要变量(行业哑变量和时间哑变量略)的描述性统计如表1所示。由表1可知,投资增量(I/K)的均值为0.039,标准差为0.076,说明我国上市公司之间投资增长速度的差异较大;现金流量的均值为0.012,反映出我国上市公司的现金流量都比较紧张;托宾Q的均值(0.984)小于1,说明大部分上市公司没有很好的投资机会。

在回归分析前,我们先对各变量进行了相关性分析,发现现金流量与三个交叉项的相关系数分别为0.945、0.174、0.427,相关性较强,(CF/K)×Occ与(CF/K)×Adm也存在较强的相关性(相关系数为0.184)。所以在后面的回归分析中应该分别引入。

表1 主要变量的描述性统计

(二)多元回归分析

1.过度投资存在性检验。从表2的检验结果可以看出,投资增量(I/K)与现金流量(CF/K)在1%水平下显著正相关,这说明我国上市公司同样存在投资—现金流敏感性。同时投资增量与现金流量和托宾Q的交叉项(CF/K)×Q在5%的水平下显著负相关,这说明我国上市公司的投资—现金流敏感性不是“融资约束”形成的投资不足导致的,而是过度投资的表现,这就证实了我们的假设1。但是投资增量与托宾Q并没有表现出显著的正相关性,这可能是由于我国证券市场的股权割裂和其他制度缺陷导致托宾Q值还不能很好地反映公司价值和成长的原因。此外,投资增量与公司销售率(S/K)不存在显著的相关关系,说明公司的投资决策没有考虑公司销售业绩;与公司资产负债率存在负相关性(显著性水平为1%),说明公司资产负债率对过度投资有一定的抑制作用。

表2 过度投资存在性回归结果

2.大股东与管理者合谋对过度投资影响的检验。我们对大股东与管理者的合谋侵占行为对公司过度投资的影响进行了回归统计,结果如表3所示。在回归(1)中,我们先把现金流量与大股东资金占用度的交叉项(CF/K)×Occ引入模型,回归统计结果表明,上市公司的投资增量与现金流量和大股东资金占用度的交叉项正相关,显著性水平为5%。这说明大股东对公司的资金占用越严重,公司的投资—现金流敏感度越高,投资过度越严重,大股东对公司中小股东的利益侵占是造成上市公司过度投资的重要原因。在回归(2)中,我们再单独把现金流量与管理费用率的交叉项(CF/K)×Adm引入模型,发现投资增量与(CF/K)×Adm也表现出正相关性,相关系数达到1%。管理费用率可以衡量公司管理者机会主义行为的程度,管理费用率越高,管理者对公司的利益侵占即机会主义行为越严重。回归(2)的结果表明,管理者的机会主义行为也是导致上市公司过度投资的重要原因。在回归(3)中我们把两个交叉项同时引入模型,投资增量与这两个交叉项的相关性没有发生变化。这就验证了我们的假设2:大股东与管理者合谋对公司利益侵占会导致上市公司过度投资,合谋侵占程度越严重,过度投资越严重。

表3 大股东与管理者合谋对过度投资影响的回归结果

四、研究结论

本文以2003-2005年我国A股上市公司的财务数据为基础,实证检验了投资行为特征及大股东—管理者合谋对投资行为特征的影响作用,结果表明:我国上市公司的投资对现金流量表现出敏感性,这种投资—现金流量敏感性不是“融资约束”形成的投资不足导致的,而是过度投资的表现;大股东对公司的资金占用度越严重,管理者的机会主义行为越严重,投资对现金流量的敏感性越强,说明大股东与管理者的合谋掠夺行为造成了我国上市公司的过度投资行为。

[1]饶育蕾,汪玉英.中国上市公司大股东对投资影响的实证研究[J].南开管理评论,2006,(5):67-73.

[2]龚光明,刘宇.负债融资与过度投资的实证分析[J].求索,2009,(3):18-20.

[3]封思贤.我国上市公司过度投资研究[J].唯实,2005,(5):24-26.

[4]袁玲,杨兴全.股权集中、股权制衡与过度投资[J].河北经贸大学学报,2008,(5):39-43.

[5]Jensen M C,William H Meckling.Theory of the Firm:ManagerialMehavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[6]Jensen M.1986.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,(76):323-329.